Este es el recorrido que ha tenido el BUND alemán a 10 años en los últimos años: Ayer daba el 0,05% de rendimiento, cada año, en los próximos y largos 10 años… Te cagas lorito!!!

¿Cuánto tiempo tardarán en darse la vuelta? Poco, a mi entender…, por aberrante que es lo que está pasando.

Así queda su curva de tipos:

¡Qué pocos bonos, o cuanto riesgo de duración, le queda al BCE! No le veo comprando bonos a 30 años al 0,77%!!!

¿Ahora qué? Está a punto de entrar en negativo!!! No les cuesta nada financiarse, los bancos son penalizados por tener el dinero de los depositantes, y esta aberración no se traduce en mayores créditos a empresas, ni a consumidores. Entonces, para qué sirve tener los tipos en negativo??? Fundamentalmente es una forma de sacarles el dinero a los rentistas, que no sacan nada por sus rendimientos… No renta nada el capital financiero.

En Japón la venta de cajas fuertes se ha disparado. En Alemania, algún banco lo está considerando… Con la cantidad de ladrones sueltos que hay, como para tener que meter la pasta en una caja del banco!!! Es ridículo…

Tipos negativos. Penalización por pronto pago

El cantón suizo de Zug ha pedido a sus contribuyentes que paguen sus impuestos lo más tarde posible. Ya no les descontará el 1% por cumplir con sus obligaciones tributarias antes del 31 de julio, e incluso ha suprimido los intereses de demora por retrasos en el pago de los impuestos. Con los tipos en negativo en el -0,75%, cobrar los impuestos con antelación y tener tesorería sobrante supone un coste financiero que no deseaba asumir. Situación cuanto menos chocante.

Los tipos de interés negativos son una anomalía histórica con consecuencias que no han sido todavía convenientemente analizadas. Sus efectos afectan no sólo a los ahorradores e inversores, sino también a las empresas, además de a los estados.

La banca ya ha comenzado a cobrar a las grandes empresas e instituciones por los importes en cuenta superiores a los cinco millones de euros. Dicho límite irá descendiendo, más aun si continúan las bajadas de los tipos de interés por parte del Banco Central Europeo. Existen dos razones para ello: 1. Las cantidades que el banco no invierte en cualquier tipo de activo o de préstamo a terceros las ha de depositar en el BCE con un coste del 0,4%; 2. La banca ya no tiene ningún incentivo para luchar por los depósitos, al poder financiarse directamente en el BCE al 0% o incluso recibir un 0,4% si la financiación recibida la destina a préstamos a empresas o particulares. Por tanto, los bancos al cobrar por los depósitos están traspasando el coste que les supone a ellos tener la liquidez sin invertir.

Tradicionalmente las empresas para optimizar su gestión de tesorería han intentado negociar el pago a sus proveedores lo más tarde posible y cobrar a sus clientes cuanto antes, a ser posible al contado. Ahora, con los tipos negativos este esquema tradicional tiene contraindicaciones inesperadas. Por primera vez tener liquidez supone un coste. Con la actual situación de tipos negativos no es posible invertir esta liquidez de forma que aporte algo de rentabilidad, sea liquidable en cualquier momento y no se asuman riesgos.

Las empresas fuertemente generadoras de caja se verán obligadas a adelantar el pago a sus proveedores y diferir el cobro a sus clientes. Un sinsentido. Es la única forma de reducir los saldos de tesorería disponibles.

Alternativamente, existe el peligro para las empresas de realizar inversiones no adecuadas con tal de no verse penalizadas por el cobro de intereses negativos en sus saldos bancarios. Este peligro es más real de lo que a primera vista pueda parecer. No será fácil para los directores financieros defender que su gestión de tesorería no sólo no ha producido ingresos financieros sino que ha generado gastos o pérdidas. Existe un riesgo claro de tomar decisiones erróneas respecto a la tesorería por no asumir el coste de la liquidez.

La actual situación de tipos negativos no será eterna, pero todo apunta a que todavía nos acompañará por un tiempo, incluso con tipos más negativos que los actuales. Esta coyuntura está quebrando los paradigmas esenciales de la economía de mercado. El tipo de interés siempre se le ha conocido como el precio del dinero. Cuando este no sólo es cero o gratis, sino negativo, inevitablemente lleva a la minusvaloración de los riesgos y a la toma de decisiones erróneas.

La profundidad de las implicaciones adversas de los tipos negativos todavía está por analizarse en toda su extensión.

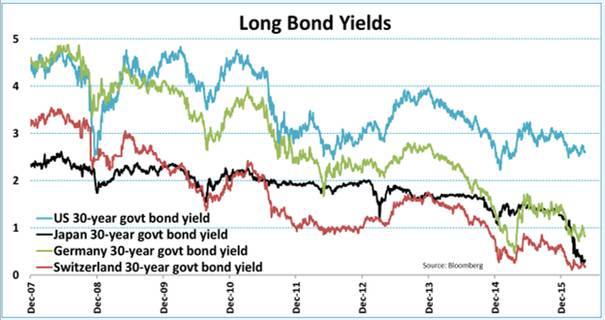

Y los bonos a 30 larguísimos años presentan una realidad insostenible:

Las consecuencias de tipos negativos son muy nocivas para la banca: entre otras, ya no va a poder hacer el “carry trade” con los bonos públicos como hicieran desde 2012, cuando las rentabilidades eran muy altas… ¿Cómo van a sustituir esos abultados resultados en la cartera de bonos que alcanzaron esos años? De ninguna de las maneras… Ahora tener el dinero depositado en sus bancos les cuesta un interés… Menudo negocio más ruinoso, afanarse en captar depósitos para que luego les penalice el BCE. Abrazos,

PD1: Entre otras cosas es una situación tan parecida a lo que ha ocurrido en Japón desde su gran crisis de 1989. Se metieron en una larga deflación, sin crecimiento económico…, de la que no consigue salir. En la UE nos estamos japonizando, tenemos un problema de precios que Dragui, con sus abultados estímulos, no consigue solucionar. Mira los datos que comparan el dinero creado de la nada y la evolución del IPC:

Y la proyección de llegar de los bancos centrales (la FED, el Banco de Japón y el BCE) a los 4,5 trillones… Es una burrada!!!:

Mientras que la inflación industrial sigue a la baja:

PD2: Unidad de vida: Hay que decir lo que se piensa y ser coherente, hacer lo que se dice... En todo, en el trabajo, en casa y, sobre todo, en la vida espiritual de cada uno… Cuando nos vean y cuando no nos vean. Que la conciencia de cada uno luego no nos engañe.