Sigo desde hace años a Philippe Waechter, un prestigioso economista galo. Escribió esto en la prensa del domingo que me parece muy certero:

Les trois ruptures de la crise sanitaire – Il faut reconstruire l'économie

La crise sanitaire a bouleversé l'année 2020 et fait subir à l'économie un choc négatif comme jamais celle-ci n'en avait connu en dehors des conflits mondiaux. On peut néanmoins être surpris car si le coup d'arrêt a été brusque et brutal, l'économie est restée sur de bon rails. Dans cette expérience grandeur réelle, la gestion de la situation par la politique économique a permis de limiter les dérapages et la persistance du bouleversement. Certes les économies seront affectées par cette crise pendant longtemps mais certainement pas à la hauteur du choc connu par les économies au 2ème trimestre.

Les institutions ont été robustes et la gestion de la crise a été perçue comme crédible. Il n'y a pas eu de défiance quant à l'action menée par les autorités pour limiter l'ampleur du choc. En d'autres termes, la crise sanitaire n'a pas provoqué de bouleversements politiques sauf peut-être la défaite de Donald Trump lors de l'élection présidentielle. Cette dimension relative à la crédibilité et l'efficacité des actions sera majeure dans la durée pour éviter le risque d'une crise sociale et politique. C'est la contrainte majeure des gouvernements et des banques centrales.

Cependant, l'économie a changé en profondeur avec cette crise sanitaire. Celle-ci a bouleversé la hiérarchie des politiques économiques, accentué la polarisation de l'économie globale et révolutionné le marché du travail.

La hiérarchie nouvelle de la politique économique

Le coronavirus a obligé la politique économique à se focaliser sur l'économie. Il fallait compenser les effets négatifs des décisions prises pour lutter contre la pandémie. Ces mesures ont concerné essentiellement l'économie réelle c'est à dire le marché du travail et la situation des entreprises. Il fallait que d'une certaine manière, l'action du gouvernement se substitut à celle des mécanismes de marché pour que l'économie continue de fonctionner.

En 2008/2009, lors de la crise financière, une situation similaire s'était produite du côté des marchés monétaires puisque les banques centrales s'étaient substitué à celui-ci pour que le système bancaire continue de fonctionner alors que les banques ne se faisaient plus confiance. L'accent avait alors mis davantage sur la finance que sur l'économie.

Les deux dernières crises ont été d'une telle ampleur que les mécanismes de marché habituels ont été incapables d'y faire face rapidement. Ces deux situations suggèrent de nouvelles règles pour que la régulation puisse être endogène évitant ainsi les ruptures qui ne sont favorables pour personne.

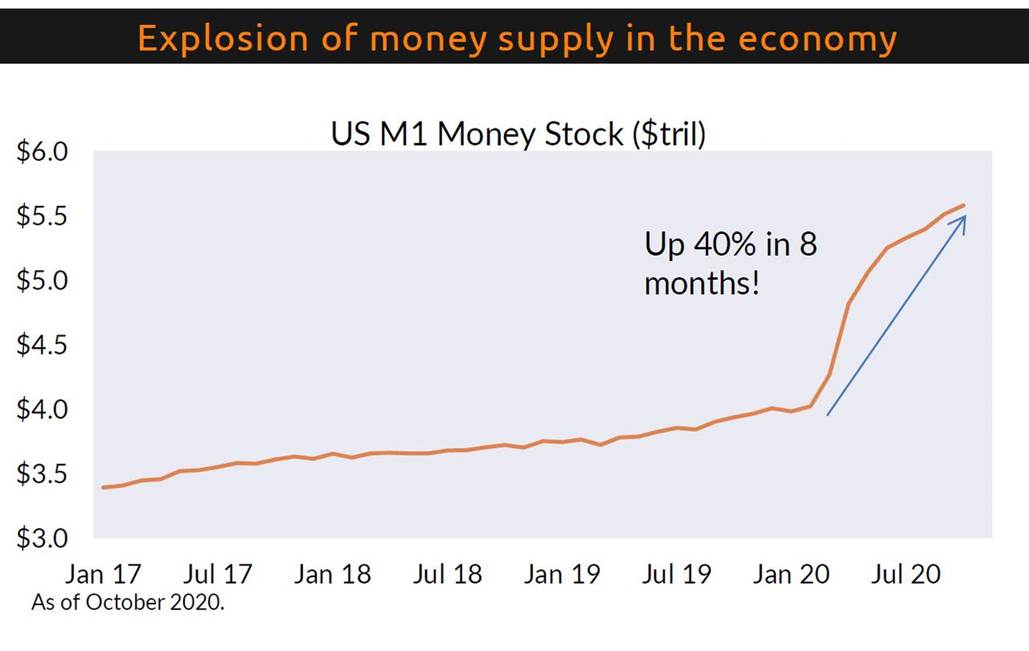

La nécessité de recourir à des mesures de politique budgétaire de grande ampleur a bouleversé la hiérarchie de la politique économique. La partie dévolue aux banques centrales est désormais conditionnée aux choix gouvernementaux. Les banques centrales calibrent le montant des achats d'actifs qu'elles font conditionnellement aux attentes de déficits publics alors que leurs taux d'intérêt de référence sont désormais voisin de 0%.

C'est un changement majeur sur deux plans. Le premier vient de ce que la politique monétaire est arrivée au bout de ses possibilités. La baisse des taux d'intérêt de long terme orchestrée par l'action des banques centrales dans le cadre de la globalisation financière est achevée. Elle avait donné au système financier un poids considérable puisque le repli des taux d'intérêt de plus de 15% au début des années 1980 à 0% 40 ans plus tard ont revalorisé tous les actifs financiers, rendant rentables toutes les activités financières. Cette période est achevée et c'est désormais la politique budgétaire qui aura le leadership. Le balancier a changé de sens.

Cette nouvelle hiérarchie doit permettre aux gouvernements qui sont intervenus massivement de retrouver, à terme, des marges de manœuvre. Les taux d'intérêt réels négatifs vont s'inscrire dans la durée. Cela donnera davantage de poids à l'économie réelle par rapport à l'économie financière. Les priorités ont changé.

La polarisation de l'économie globale

La crise sanitaire a accéléré les tendances déjà perceptible auparavant notamment sur l'économie globale. Aux USA, le président Trump avait été élu en 2016 sur la proposition de recentrer l'économie américaine sur elle-même. La classe moyenne avait été pénalisée par la globalisation économique et le candidat d'alors voulait mettre en place le rapatriement des emplois américains à l'étranger, notamment dans l'industrie. L'Amérique devait produire chez elle et exporter afin de faire profiter pleinement à l'économie des effets des innovations et de la croissance en résultant. Cela n'a pas franchement fonctionné lorsque l'on observe l'accroissement du déficit commercial américain.

On attend les choix qui seront faits par le nouveau président. Dans un article publié dans "Foreign Affairs" en mars/avril 2020, alors qu'il était candidat à la candidature démocrate, Joe Biden évoquait une politique économique pour la classe moyenne, c'est à dire une politique pour ceux qui avaient été fragilisés par la globalisation. Les méthodes seront certainement différentes mais les réflexions entre les deux présidents ne sont pas forcément éloignées.*

En Chine, l'objectif, depuis l'arrivée de Xi Jinping à la présidence, est de mettre en œuvre les moyens nécessaires pour que l'économie chinoise dispose du leadership global sur l'industrie. C'était le fondement de la directive "Made in China 2025" et se reflétait également dans la volonté de développer l'influence économique et politique de la Chine via les initiatives sur les routes de la soie (Belt and Road Initiatives). Cela s'est traduit par un investissement public considérable afin de faciliter la recherche et les innovations.

Cette façon de bousculer l'hégémonie américaine s'est traduite progressivement par une accentuation du rapport de force entre les deux pays. Les options tarifaires décidées par la Maison Blanche et les représailles chinoises ont envenimé les relations entre les deux pays.

L'accord commercial signé le 14 février 2020 entre les deux pays avait pour objectif d'accroître significativement les importations chinoises en provenance des USA (200 Mds supplémentaires en 2020 et 2021 par rapport à 2017). Cela n'a pas fonctionné. En octobre 2020, les achats effectifs des chinois ne représentait qu'environ 55% des engagements qui avaient été pris.

Les Chinois ont progressivement déployé une stratégie visant à réduire leur dépendance vis à vis du reste du monde. Ils augmentent la production de biens se substituant à des importations. La croissance est repartie depuis le 2ème trimestre mais les importations augmentent à peine. En novembre 2020, les importations chinoises mesurées en renminbi étaient inférieures à celle de novembre 2019 et un peu supérieures à cette référence dans une mesure en dollar. La Chine exporte beaucoup mais importe peu. Cela se traduit par un solde commercial représentant 6% du PIB chinois et compte tenu de la taille de cette économie, ce surplus est un frein pour le reste du monde. (Pour une production donnée, le surplus chinois est la contrepartie d'un déficit du reste du monde vis à vis de la Chine, plus d'importations et moins d'exportations).

Contrairement à ce qui avait été constaté en 2009/2010, l'économie chinoise n'est pas une source de croissance pour le reste du monde.

Le monde restera global mais il s'oriente vers un autre équilibre au sein duquel chaque pays/région aura tendance à privilégier sa propre croissance même si c'est au détriment du reste du monde. En Europe, les changements s'observent sur deux plans. Le premier vient de ce que la situation globale ayant changé, il y aura moins d'impulsions de croissance en provenance du reste du monde. Une croissance plus autonome est nécessaire, d'où l'importance des plans de relance. L'autre dimension est le changement de l'Allemagne qui perçoit aujourd'hui que sa situation est davantage conditionnée par celle de ses voisins, contrairement à 2010. La plus grande souplesse d'Angela Merkel notamment sur la politique budgétaire est étonnante lorsque l'on se souvient qu'en 2011 c'est sur son initiative qu'avaient été prises les mesures budgétaires menant à la longue récession allant de la mi-2011 à la fin 2012.

Ce qui a changé est donc l'équilibre qui fait que, désormais, le choix local est systématiquement plus puissant que le choix de la globalisation. La crise sanitaire a accéléré cette tendance puisque chaque pays a dû réagir en fonction des contraintes provoquées par l'épidémie.

Le nouvel équilibre sur le marché du travail

Le marché du travail a été bouleversé par trois phénomènes. Ils n'ont pas forcément eu lieu tous dans le même pays mais ils changent forcément le fonctionnement de ce marché.

Le premier phénomène est la prise en charge de l'emploi, sur une très grande échelle, par le gouvernement. La mise en place des procédures de chômage partiel est le financement par l'Etat du travail qui ne peut être fait en raison des contraintes sanitaires mises en place. Cette stratégie avait été initiée par l'Allemagne en 2009 afin de pouvoir capter la reprise dès qu'elle se manifesterait et pour limiter les coûts de licenciement lors de la chute de l'activité et les coûts de recherche lors de la reprise de la croissance. Cette méthode a été généralisée en 2020, notamment en Europe. L'économie connait une récession sans ajustement équivalent sur le marché du travail. Est ce reproductible à l'échelle de toutes les récessions dans le futur ou cela ne fait il que refléter l'ampleur du choc négatif sur l'activité qui nécessité une intervention massive de l'Etat? C'est la question des nouvelles règles à mettre en œuvre pour réguler l'économie de façon endogène.

Le second phénomène, l'opposé du précédent est l'impact de la crise sanitaire sur le marché du travail alors qu'il n'y a pas le filet de sécurité de l'emploi partiel. Aux USA, la chute de 20.5 millions d'emplois au mois d'avril est exceptionnelle. La situation n'est gérée qu'après la réalisation de ce risque avec des allocations chômage. Cela semble se traduire par un niveau d'emploi qui ne sera retrouvé que dans la durée. Il n'y aura pas de retour spontané au niveau de l'emploi d'avant crise. Les emplois les moins efficaces ne seront pas remplacés. Cela accentue la polarisation du marché du travail mais accroît la productivité de l'économie.

Entre les deux modes d'ajustement, le choix européen fait l'hypothèse que la crise ne sera pas longue et que la procédure de chômage partiel peut être efficace si elle est temporaire. Le risque est que la productivité s'en ressente si la croissance ne redémarre pas aussi rapidement qu'espéré. Car alors la hausse du chômage s'opèrera avec retard mais la situation dans ce cas ne diffèrera pas de celle des USA sauf qu'elle aura plusieurs mois de retard. L'arrivée du vaccin en Europe est, de ce point de vue, une bonne nouvelle.

Le troisième phénomène est le télétravail. Il a fait irruption en Europe notamment au printemps dernier. S'il ne s'applique pas à l'ensemble des salariés, ce phénomène modifie en profondeur les relations entre les salariés et leur entreprise puisque celle-ci n'est plus l'unique lieu où s'effectue le travail.

Cela pose plusieurs questions.

Celle d'abord de l'efficacité de l'entreprise puisque l'unité de lieu crée des synergies qui permettent d'accroître la capacité d'innovation. C'est l'idée de Coase mais aussi celle que l'on peut retrouver par extension dans le livre de Joel Mokyr sur la culture de la croissance. Les échanges favorisent l'innovation et l'efficacité. Associée à cela se pose la question relative à la mesure de l'efficacité et la productivité des salariés. L'équilibre est modifiée en profondeur et certainement pour longtemps car les salariés ont pris goût au télétravail. Mais cela suppose de nouvelles règles de fonctionnement pour éviter une uberisation progressive des salariés.

Ceci étant, le télétravail est aussi une réponse à la question de l'aménagement du territoire. Chacun, dans ce cadre, doit pouvoir s'installer où il le souhaite en fonction des contraintes du télétravail (conditionné néanmoins par la qualité des connexions ce qui est un autre objectif de la politique industrielle). Cela modifie alors profondément la dynamique des revenus. Les revenus dans les métropoles sont plus élevés que dans un bourg. Est il pertinent de verser le même salaire pour une personne dont le logement permanent basculerait de la métropole au bourg ? Le salaire versé tient compte en partie au moins de l'environnement géographique de l'entreprise. Sur ce point, les questions sont ouvertes.

Il faut faire attention aussi car le télétravail s'oppose aussi à l'emploi ne pouvant bénéficier de cette propriété. Le marché du travail devient probablement encore moins homogène.

La polarisation du marché du travail qui distingue trois catégories: les emplois très qualifiés pour lesquels le taux de chômage est réduit et les salaires élevés, qui sont directement candidats au télétravail; les emplois pas qualifiés pour lesquels l'évolution de l'emploi est positive mais où les salaires sont faibles et qui ne bénéficient pas du télétravail et les personnes peu qualifiées qui ont été les grands perdants de l'évolution du marché du travail depuis 20 ans. Comment l'équilibre va-t-il s'effectuer pour cette catégorie qui représente 60% du marché du travail. C'est ici que doivent se faire tous les efforts de formation pour adapter l'emploi à l'économie de demain. L'enjeu du marché du travail qui était déjà sur cette partie du marché du travail est encore accentué par la situation nouvelle. L'économie est bouleversée et il faut se donner les moyens pour que cette partie du marché du travail s'adapte et profite d'un emploi plus stable et plus porteur.

Les ruptures provoquées par la crise sanitaire sont profondes.

Le monde qui s'ouvre ne ressemble plus à celui d'avant. La leçon est qu'il faut reconstruire l'économie. Cela passera par des taux d'intérêt réels négatifs afin de favoriser la croissance de l'économie réel, inverser les orientations prises depuis 40 ans qui ont favorisé la sphère financière. Cette reconstruction se traduira aussi par des relations nouvelles avec le reste du monde. Personne ne veut plus jouer le même jeu coopératif, ni la Chine, ni les Etats-Unis et par conséquence l'Europe devra adopter une stratégie cohérente avec celles-ci. Chaque pays devra être plus autonome dans sa façon de croître.

Enfin au sein de l'économie, l'équilibre entre travail et capital a été profondément modifié par les procédures de chômage partiel et le télétravail.

Il faut reconstruire l'économie autour de ces nouvelles tendances avec comme contrainte de respecter la soutenabilité à long terme de l'économie. C'est le défi pour nous tous.

Abrazos,

PD1: Es impresionante las diferencias de luz entre España y Portugal. No encuentro una explicación lógica de Oporto, Lisboa, o lo poco que brilla Madrid, Barcelona o Sevilla. La Coruña ni se ve…:

PD2: El último día se me olvidó mandar el Christmas que suelo enviar y el deseo de una feliz Nochebuena. Lo hago con retraso. Muy Feliz Navidad…