Muy interesante el nuevo trabajo del Círculo de Empresarios:

Las tres reformas que plantean los empresarios para lograr "una España mejor"

España podría solventar la lacra del paro, elevar la riqueza y equilibrar las cuentas públicas mejorando la educación y la competitividad.

El presidente del Círculo de Empresarios, Javier Vega de Seoane, presentó el lunes los documentos Una España mejor para todos y Un pacto para un crecimiento integrador con los que esta entidad celebra su 40 aniversario, con el objetivo de abrir un gran debate nacional del que surja el proyecto de una "España mejor para todos".

En concreto, desde el Círculo plantean tres grandes reformas estructurales relacionadas con la educación, el tejido empresarial y la economía sumergida que, si se hubieran llevado a cabo diez años atrás, harían que España arrojara un panorama muy diferente en términos de empleo, exclusión social y sostenibilidad del Estado de Bienestar.

1. Mejorar la calidad educativa

Por un lado, hay que impulsar la conexión del mundo educativo con el mundo empresarial, poniendo especial atención en el desarrollo de la Formación Profesional dual, de la formación continua y de habilidades emprendedoras.

"Si España hubiera consensuado un pacto educativo con una mayor orientación profesional y adaptación a los nuevos requerimientos demandados por las empresas, habríamos logrado reducir el elevado abandono escolar y converger a la media de la UE por nivel de estudios. Es decir, entre los jóvenes de 25 y 34 años habría 1.068.485 graduados más en FP de grado medio", aclara el documento.

Esta nueva distribución, aplicando las tasas de actividad y de paro actuales de nuestro país por segmento educativo, permitiría reducir el nivel de desempleo de los jóvenes entre 25 y 34 años en un 7,4%. Es decir, "una mayor formación se traduce en aumento de la empleabilidad", añade.

Además, si España contara con un sistema educativo más competitivo, mejores políticas activas de empleo y un mercado de trabajo basado en la flexiseguridad, se podrían haber alcanzado las tasas de paro promedio de la UE. De esta manera el número de parados entre 25 y 34 años se habría reducido en 649.657 personas.

2. Facilitar el crecimiento empresarial

En segundo lugar, España requiere un tejido empresarial con alta presencia de medianas y grandes empresas, que son las que poseen más capacidad de innovar e internacionalizase y garantizan mejor empleo y mayores salarios. La calidad futura del empleo también está condicionada a que se produzcan avances significativos en la productividad y en la competitividad.

Ello exige, por una parte, "adaptar el marco regulatorio y diseñar una política económica con visión a largo plazo. Por otra, empresas que adopten una política retributiva vinculada a la productividad y la permanente recualificación de los propios trabajadores", incide el documento.

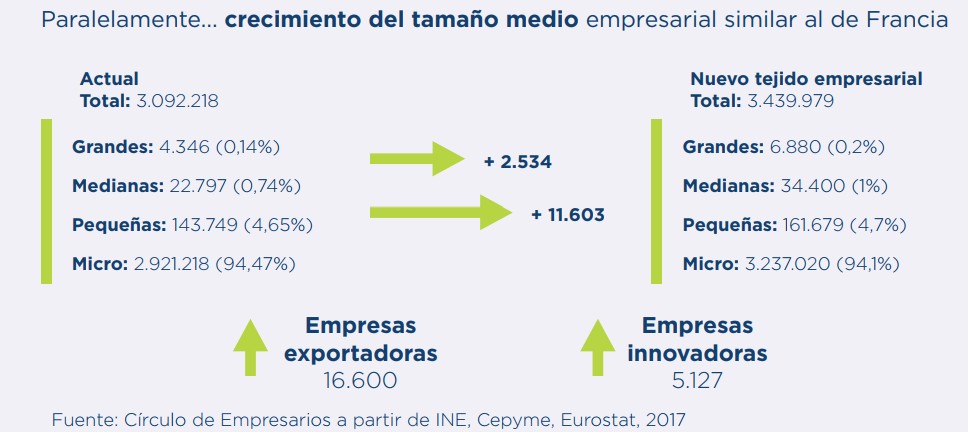

En este sentido, el Círculo señala que si España hubiera diseñado la Ley de Emprendimiento de 2013 tomando como referencia la que se aprobó en Francia en 2009, actualmente se crearían potencialmente un 50% más empresas al año, hasta alcanzar las 3.439.979.

En Francia, la Ley del Autoemprendedor creó un marco más flexible en términos burocráticos, diseñó un régimen social y fiscal simplificado aplicable a las empresas con un volumen de negocio inferior a 80.000 euros en actividades comerciales y 32.000 euros en el resto de servicios, y garantizó la protección del patrimonio personal del emprendedor. Todo ello ha generado un incremento promedio anual del número de empresas creadas de un 70%.

Paralelamente, si España hubiera elevado los umbrales fiscales, laborales y burocráticos que dificultan el tamaño de las empresas y adoptado medidas para diversificar las fuentes de financiación, facilitar la atracción de talento y garantizar la unidad de mercado, contaríamos con más empresas de mayor tamaño. "Si hoy tuviéramos el tamaño medio empresarial de Francia, contaríamos con más medianas y grandes empresas. En concreto, 11.603 medianas y 2.534 grandes más, y el número de empresas exportadoras aumentaría en 16.600. A su vez, el de empresas innovadoras se incrementaría en 5.127".

Este ritmo de creación y crecimiento empresarial generaría aproximadamente 1.100.000 ocupados más, de los que un 48,6% los crearían las medianas y grandes empresas. Por su parte, la OCDE afirma que, a mayor tamaño empresarial, menor incidencia de la temporalidad. En concreto, para el caso de España, la temporalidad es un 44% mayor en las empresas de menos de 20 trabajadores respecto a las medianas (50-249) y grandes (+250).

A este nuevo empleo estructural se une el generado por el crecimiento económico próximo al 3% (500.000 empleos anuales adicionales) hasta alcanzar los 20,1 millones de ocupados. De esta manera, la tasa de paro retrocedería en 5,9 puntos porcentuales, hasta situarse en este nuevo escenario en el 11,6% de la población activa.

Además del efecto sobre el empleo, este nuevo escenario empresarial impactaría con una aportación al PIB nominal de 3,5 puntos (43.893 millones de euros), adicionales a los generados por el ciclo económico. De éstos, un 62% correspondería a un aumento de la masa salarial, lo que permitiría alcanzar un PIB nominal final de 1,2 billones de euros.

Asimismo, España lograría unos ingresos fiscales adicionales de 22.155 millones de euros (1,8% del PIB) y saldría del protocolo de déficit excesivo, alcanzando un saldo presupuestario total (unido al plan de estabilidad presupuestaria de 2017) del -0,76% del PIB y un superávit primario -descontando el pago de intereses- del 1,76%.

3. Reducir la economía sumergida

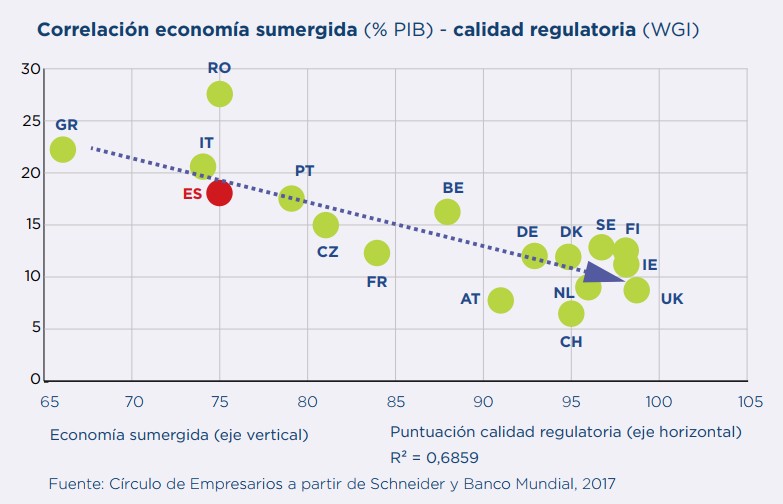

Por último, el documento señala la necesidad de avanzar en la reducción del peso de la economía sumergida (17,2% del PIB)por sus efectos negativos sobre la capacidad de recaudación. "Si España hubiera adoptado medidas para fomentar la corresponsabilidad tributaria de los ciudadanos, intensificado la lucha contra las bolsas de fraude o generalizado el pago electrónico, el nivel de nuestra economía sumergida podría ser actualmente del 11,6% (media economías avanzadas con menor economía sumergida que España)". De esta manera, el PIB nominal aumentaría en 64.960 millones de euros y los ingresos públicos aumentarían en 24.879 millones de euros.

En este sentido, el Círculo destaca que el peso de la economía sumergida es menor en aquellas economías que cuentan con una mayor calidad institucional y un marco regulatorio simple y estable, que favorece el desarrollo de la iniciativa privada.

Más PIB, menos paro y superávit

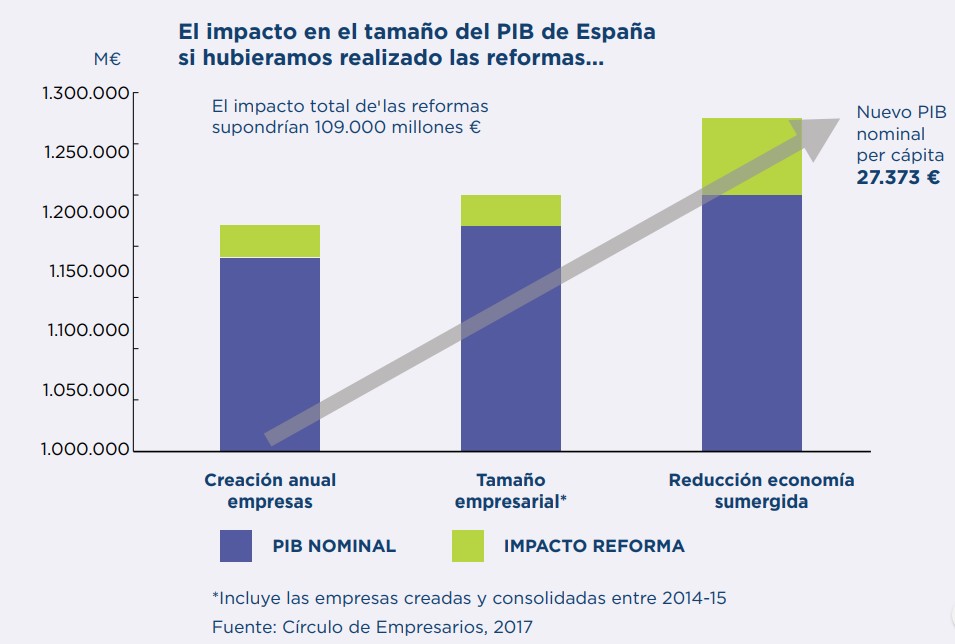

En síntesis, la combinación de estas reformas lograría situar el PIB per cápita en 27.373 euros, reduciría la tasa de paro a cerca del 10% y permitiría generar superávit presupuestario

Abrazos,

PD1: Hay que hacer mucho por mejorar a España y no caer de nuevo en los errores tan recientes de apalancar el sistema… La mora, que llevaba unos meses bajando, volvió a repuntar en el último dato publicado:

Y los préstamos a entidades no crediticias siguen muy flojos, sintomático de que, a pesar de crecer el PIB al 3%, no se traslada a todos los sectores… Al menos hemos dejado de decrecer…, ja! Pobres italianos, siguen con el ajuste… ¡Qué distintos somos de los franceses y alemanes!

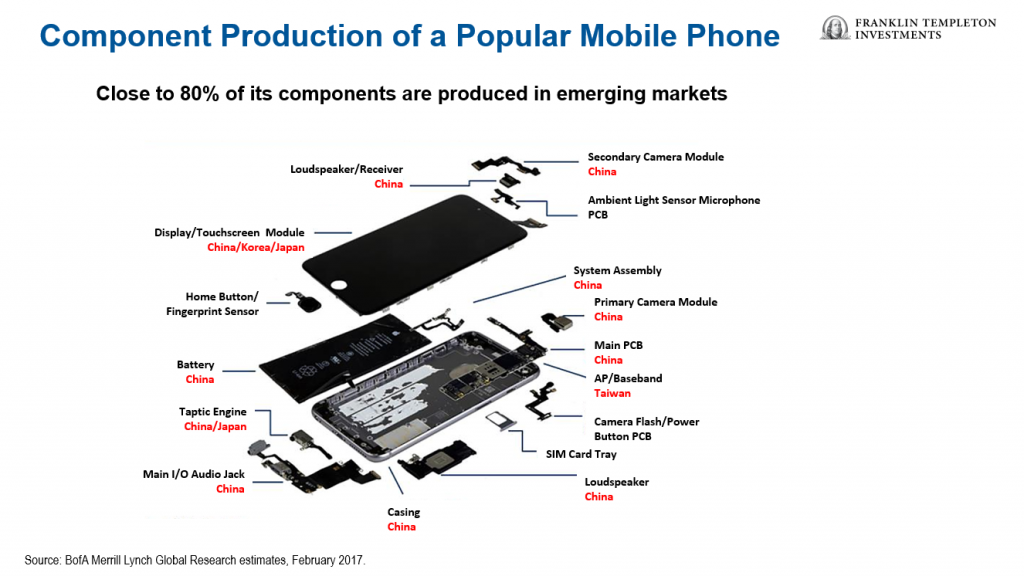

España, un país líder en la fabricación de coches, aunque no conseguimos destacar por las patentes registradas cada año en ese sector:

Inventan fuera y nosotros ensamblamos… ¡Qué pena!

Los datos de la industria española del automóvil son un ligero desastre:

En el acumulado de los ocho primeros meses el descenso es de un 4,5%, totalizando 1.874.241 vehículos fabricados. Las exportaciones acumulan un descenso del 2%.

En los últimos meses algunos de los principales mercados europeos a los que van destinadas las exportaciones españolas se han mostrado muy débiles, pero sobre todo el de Reino Unido cuyas ventas caen un 2,4% en lo que va de año. Pero tampoco los mercados más importantes de Europa, el alemán y el francés, viven un buen momento, con incrementos del2,9 y el 4,2% respectivamente. Tampoco es un buen dato la fortaleza que muestra el euro frente al dólar, lo que hace que la competitividad de la industria española se reduzca.

Si se analiza la producción por tipo de vehículos, los turismos alcanzaron un total de 1.478.554 unidades fabricadas hasta agosto, con un descenso del 5,8% frente a los mismos meses de 2016. Por su parte la fabricación de vehículos comerciales e industriales se mantuvo estable con 365.414 unidades producidas y un ligero crecimiento del 0,3%. Las ventas de este tipo de vehículos se comportan mejor que las de turismos en lo que va de año en Europa.

En cuanto a exportación, la evolución ha sido similar a la producción y se mantiene en el 85% de los vehículos producidos en España. En total, se exportaron hasta agosto 1.601.203 unidades, lo que supuso un descenso del 2% con respecto a los datos de 2016. Los datos de exportaciones por meses evolucionan igual que la producción. En julio se exportaron un 2% más coches que en el mismo mes de 2016 totalizando 198.544 vehículos, mientras que en agosto la cifra cayó un 25,5% logrando exportar solo 80.343 unidades.

Nos dedicamos a hacer contratos laborales a mansalva, y no fidelizamos a los trabajadores, se contrata por semana, por días, por horas. Es ridículo:

Seguimos sin hacer el ajuste, seguimos esperando a que el tiempo todo lo cure…

Seguimos tirando de déficit estructural para vivir, seguimos convirtiendo en papelitos, en bonos, los gastos corrientes de cada año. Es como si yo pidiera un crédito bancario todos los años para pagar mis gastos de comida, vestido y ropa. Y el banco me lo fuera dando so pretexto que es mejor así, ya que si me muero de hambre no le devuelvo los primeros créditos… De coña!!!

PD2: De todo lo leído sobre la crisis de secesión catalana, lo que más me ha gustado es esto: http://www.jotdown.es/2017/09/democracia-constitucional-y-referendum-de-secesion-en-cataluna/ Y no solo el problema es de si este domingo habrá referéndum o no, sino de los días/meses siguientes, no habrá tregua. Una lata…

Ayer oía en la radio que en los últimos 5 años se ha pasado de un 15% de independentistas a un 48% actual, fruto de la campaña masiva de “España nos roba” que no tuvo contestación. No es sólo el adoctrinaje masivo de los últimos 40 años en las escuelas. Ha habido un salto en 5 años significativo sin que hayamos hecho nada para contestarlo. ¿Y ahora qué? ¿Les seguimos pagando sus excesos independentistas o les cortamos el grifo de una vez? Acumulan una deuda de 60.000 millones de euros con España que no los vamos a ver como se larguen.

Y nadie pide que el domingo salgan a votar los que no son partidarios de la independencia por el NO. ¿No habría sido mejor hundirlos en las urnas con un claro NO a la independencia? Si sale el sí en las cuatro urnas que consigan que voten, tendrán todos los argumentos para seguir dando por saco…

PD3: Madurar es darte cuenta que el amor de tu vida no es una princesa ni un príncipe de un cuento, sino una persona perfectamente imperfecta.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}