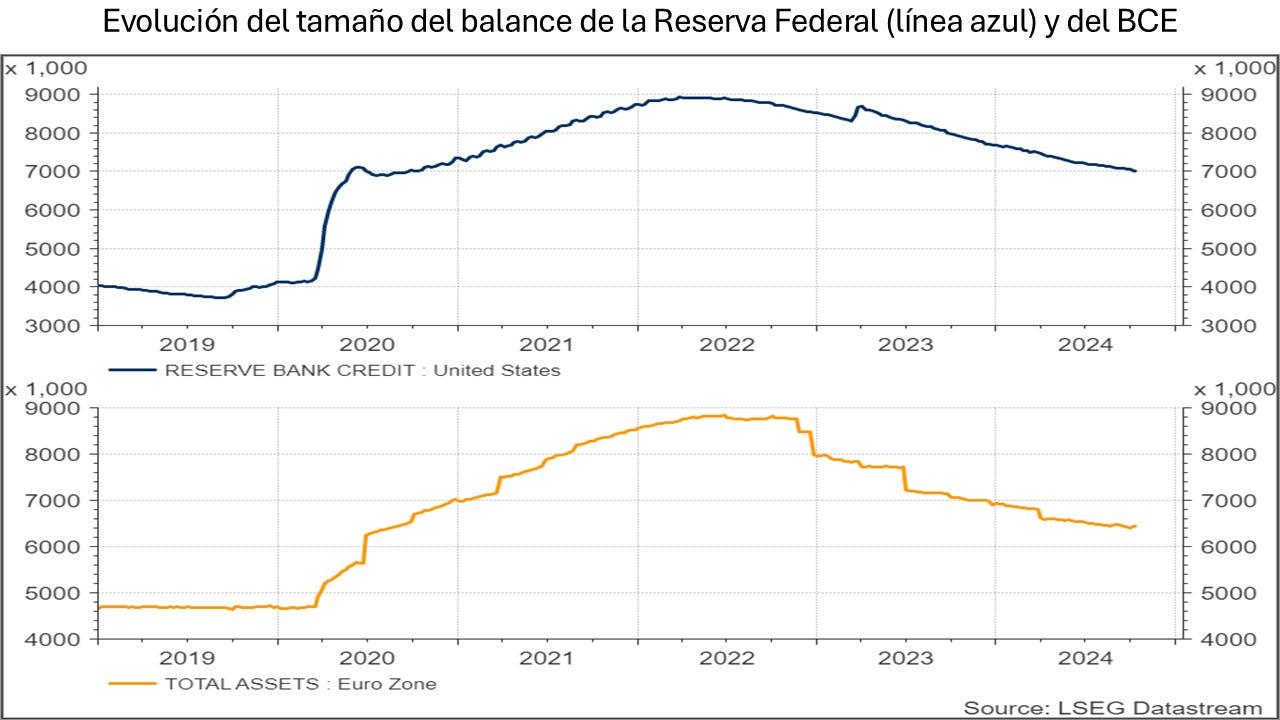

Carmelo Tajadura es uno de los mejores economistas que tenemos ahora:

Los PIGS mejor, pero Europa mal

¡Quién podría imaginar que estas economías del Sur iban a estar liderando, o casi, el crecimiento de la UE

Durante la larga crisis que asoló la Unión Europea desde 2007, se acuñó el acrónimo PIGS para designar a los países del sur de Europa que más sufrieron en ese periodo. ¡Quién podría imaginar entonces que, unos años más tarde, estas economías iban a estar liderando, o casi, el crecimiento de la UE (también Polonia) mientras los dos grandes colosos -Alemania y Francia- las iban a pasar canutas…!

Esta es, aparentemente, la realidad actual. Portugal, ha estado bien gestionado por gobiernos incluso socialistas, ha reducido mucho su deuda, crece, y lleva tiempo bien considerado en los mercados. Grecia sobrevivió a una prima de riesgo explosiva para mostrarse ahora solo un poco (unas 2 décimas) por encima de la española. Italia lleva unos años con un aparente buen crecimiento (aunque luego veremos que es engañoso). Y España es el país grande de la UE con mayor crecimiento económico actual. Todos estos países se han beneficiado bastante del turismo y de los fondos Next Generation.

Por el contrario, vemos cómo Alemania languidece. Con una recesión que quizás no va a conseguir abandonar tampoco en 2024. Este país vivía de la energía barata que obtenía de Rusia y de su industria que era capaz de exportar de manera ingente a China. Ahora sufre por los dos lados. Aparte de que su inestabilidad política tampoco le ayuda nada. Por su parte, Francia está sufriendo las consecuencias de su enorme nivel de gasto público -un récord por encima del 50% del PIB- y de la incapacidad de sus gobiernos para aplicar una política económica adecuada. Su nuevo primer ministro Michel Barnier habla de “deuda colosal que les coloca al borde del precipicio” y ha llevado a que la prima de riesgo alcance, e incluso por momentos supere, a la española….

Algo quizás tan sorprendente como esto lo podemos encontrar también en la estructura del sistema bancario europeo. Porque, si nos fijamos en cuáles son los cinco bancos de la UE con mayor valor de mercado, nos encontramos que hay entre ellos dos españoles y dos italianos. ¡Quién lo hubiera dicho durante la crisis! No hay ninguno alemán (el Deutsche Bank, el mayor, vale menos de la mitad que el Santander) y solo un francés. O sea, podríamos decir que los PIGS lideran también el sector bancario. Más allá de esta circunstancia, los bancos de la UE están peor valorados en Bolsa que los norteamericanos y cotizan con unas ratios bursátiles reducidas. Y entre los veinte mayores bancos mundiales por valor de mercado no hay ninguno europeo. Esto define lo que somos en realidad los europeos.

Resultaría enormemente positiva una unión de los mercados de capitales, como propone el informe Draghi, para mejorar la financiación en Europa con un supervisor europeo común al estilo del BCE

Por otra parte, si alguien nos hubiera dicho hace años que el intento más serio de banco paneuropeo lo protagonizaría una entidad italiana al intentar la adquisición del segundo banco alemán, quizás tampoco lo hubiéramos creído. La verdad es que sería bueno (aunque difícil) que esa operación triunfase ahora e iniciara el camino hacia una auténtica unión bancaria europea. Aunque no parece que tal idea vaya a concretarse pronto debido a la oposición de los países frugales, que no quieren un fondo de garantía común. También resultaría enormemente positiva una unión de los mercados de capitales, como propone el informe Draghi, para mejorar la financiación en Europa con un supervisor europeo común al estilo del BCE. No sería yo muy optimista en que se lleve a cabo. Lo mismo ocurre con otras propuestas de ese estudio como la de invertir 800.000 millones adicionales anuales. En este caso, su financiación, al menos en parte, con eurobonos implicaría un enorme aumento de deuda común lo que hace torcer el morro a los países nórdicos (aunque gusta a los manirrotos como nuestro gobierno).

Ni en Italia ni en España cabe esperar mucha sostenibilidad en el crecimiento. El liderazgo actual de estos países parece más bien efímero

La verdad es que Europa no me inspira mucha confianza si sus dos principales economías tocadas del ala. Si los países del Norte impiden la aplicación de iniciativas que podrían resultar muy positivas para mejorar la innovación, la productividad y la competitividad. Si no buscamos la inversión privada, a base de menos reglamentación, menos coerción desde Bruselas y más libertad económica.

Además, no cabe esperar demasiado de Italia y España que, en realidad, solo están disimulando su estado real y aplican remedios que no tienen mucha potencialidad más allá del corto plazo. Aparte de que el turismo no puede seguir creciendo ilimitadamente. Y es que, en realidad, Italia tiene una deuda pública que se acerca al 140% del PIB y un déficit fiscal impulsado por el “superbono” (reformas energéticas y de fachadas en los edificios con deducciones fiscales enormes), que tendrá que reducir raudo. Y, en España, el Gobierno presume de que vamos como un cohete. Pero es risible denominar así a un crecimiento que el Ejecutivo ceba a base de gasto público, que muestra un nivel de deuda pública similar a lo que los franceses tildan como “precipicio”, que no consigue aumentar la renta per cápita (hay más inmigrantes) y que nos mantiene en la cúspide europea del índice de miseria. Ni en Italia ni en España cabe esperar mucha sostenibilidad en el crecimiento.

Así que el liderazgo actual de estos países parece más bien efímero. Y, desde luego, no cabe ser muy optimistas con la economía europea si no mejoran otros países y cambian bastante las estructuras de la UE, en la línea de los informes Letta y Draghi.

Abrazos,

PD: No me olvido del nuevo santo, San John Henry Newman: “No temas que tu vida llegue a su fin, sino que nunca tenga principio”. Quizás debemos pensar un día en nuestras prioridades y purgar algo. ¿Qué nos motiva? ¿Qué esperamos de la vida? ¿Qué esperamos para después?