Lo explica Daniel Lacalle con mucha nitidez: Seguimos gastando más de lo que ingresamos y esto es un error.

Luces y sombras de un presupuesto conservador

“Balanced budget requirements seem more likely to produce accounting ingenuity than genuinely balanced budgets” Thomas Sowell.

Diez años de despilfarro, tres de moderación presupuestaria y se acabó la mal llamada "austeridad".

Me sorprende, al leer los datos anuales y el presupuesto que algunos lo llamen“austericidio”. En 2015, el gasto público seguirá muy por encima del pico de la burbuja inmobiliaria, y se han sostenido todas las partidas de gasto social, a pesar de la caída de renta disponible, sueldos y beneficios empresariales. En 2015, el gasto público sobre Producto Interior Bruto (PIB) seguirá por encima del 46%, eso sin contar a las empresas públicas. Austericidio.

El avance de los presupuestos y el cuadro macroeconómico anunciado ayer por Saenz de Santamaria, De Guindos y Montoro incorpora elementos significativos que nos separan del escenario de desastre, pero también reflejan desequilibrios muy relevantes.

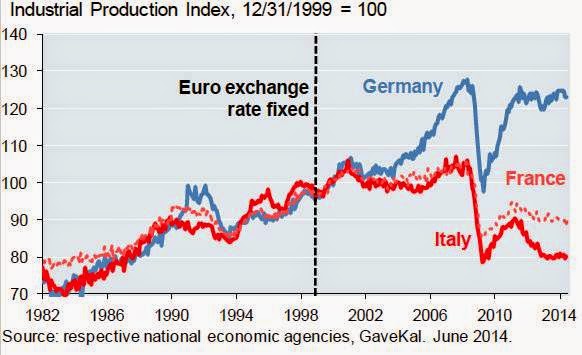

Vivimos una recuperación y crecimiento moderado que aún se mantienen por debajo del potencial de nuestra economía, pero que resalta por despegarse de la tendencia negativa de otros socios de la Unión Europea, notablemente Francia, nuestro mayor socio comercial.

Los elementos positivos son evidentes:

+ Un crecimiento de la economía de un 1,3% en 2014 y un 2% en 2015, que considero perfectamente posible, a pesar de la ralentización de la OCDE y la Unión Europea. Mejora de demanda doméstica y consumo, y aumento de flujos de crédito.

+ Aumento de exportaciones, con superávit comercial en 2014 y 2015. Muy importante, comparado con el agujero, que llegó al 10% del PIB, en la época de “estimular la demanda interna” y “los mercados nos atacan”.

+ Una caída de los gastos por desempleo fruto de la bajada del paro.

+ Bajada de los intereses de la deuda, que mantienen el coste por este concepto por debajo del 3,8% del PIB, muy lejos del 10% que consideran las agencias de rating como insostenible.

+ Una mejora de los ingresos fiscales por la recuperación económica.

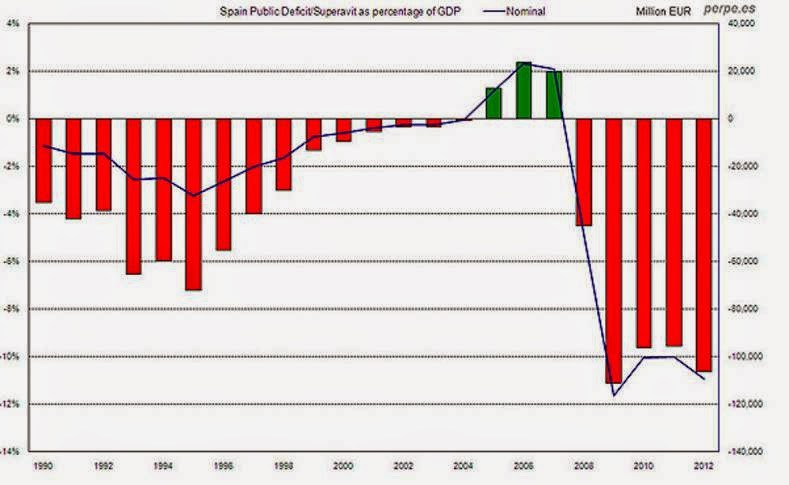

Efectivamente, España corrige lentamente sus desequilibrios y devuelve deuda externa a ritmo de 15.000 millones anuales, generándose una reducción adicional del endeudamiento privado, que ya se sitúa en niveles de 2006. Sin embargo, la dependencia del exterior es aun equivalente al 100% del PIB, aunque el riesgo de shocks de deuda es menor.

El riesgo se reduce, precisamente, por menor déficit exterior y deuda privada, añadido a que las necesidades netas de financiación del Estado caen de un insostenible 30% de la oferta europea de renta fija soberana en 2009-2011 a 55.000 millones de euros, que no llega al 15%. La deuda total, publica más privada, se ha reducido por primera vez en décadas.

A la hora de analizar el efecto de los próximos años debemos tener en cuenta que la deuda del Estado mejora en dos conceptos: stock y flujo.

+ El flujo anual de necesidades de refinanciación –cuanto hay que acudir a los mercados- baja dramáticamente, a menos de la mitad que hace tres años. Para los inversores en Renta Fija, en bonos, España ya no es un enorme problema.

+ El stock –total de deuda acumulada- es un problema, ya que sigue siendo muy alto, el 99% sobre PIB de deuda pública. Sin embargo, al no generarse el problema de flujos crecientes por encima de lo considerado aceptable, el riesgo de que los inversores vendan el stock acumulado es muy bajo. Por eso el déficit es importante, pero también las necesidades netas de financiación.

+ No debemos olvidar que del aumento de deuda de los últimos tres años casi el 35% viene de pagos pendientes de la época de los estímulos, fondos de liquidez, facturas escondidas y de rescatar a las cajas –ese modelo social de banca pública desastroso-. A pesar de ello, el gasto publico sigue siendo casi 40.000 millones anuales superior a los ingresos fiscales de pico de la burbuja. El déficit estructural es aún muy alto.

Es importante resaltar todo esto para diferenciar 2014-2015 de lo que comentábamos en esta columna en 2010-11, cuando las necesidades anuales de refinanciación de España eran casi el 30% del total europeo.

Por lo tanto, se puede hablar de un cambio de tendencia…sin cambiar casi nada, manteniendo la estructura estatal hipertrofiada. Y ahí radica el riesgo.

Gráficos cortesía de @_perpe_

Atrás quedan las propuestas de cerrar las empresas públicas deficitarias (menos de un 20% se han liquidado), observatorios, diputaciones (se han ampliado “competencias”), asesorías, administraciones duplicadas y cabildos, o las subvenciones anuales de nuevo rico. Volvemos a gastar. Y con la fragilidad de la recuperación, un Estado que se carga de costes fijos se expone a que cualquier vaivén de las economías globales tumbe el castillo.

La mejora de empleo, de un paro del 25,7% al 22% en 2015, sigue siendo insuficiente. Algo más de 620.000 puestos de trabajo creados es un dato muy positivo, pero se debe hacer mucho más, como comentábamos aquí. Aumentar el empleo público, como se ha anunciado, es agrandar el agujero de ese déficit estructural, además de suponer, a medio plazo, mayores impuestos. En la rueda de prensa se comentaba que los trabajadores públicos estaban a nivel de 2004… No, si incluimos la enorme cantidad de empresas públicas (más de 3.500 con una deuda acumulada superior a 50.600 millones de euros), un elemento que nos diferencia, en mucho, de los países de nuestro entorno.

Subir impuestos ha supuesto…menos ingresos de lo estimado, como ya repetíamos en esta columna. Aunque se deduzcan 2.000 millones de devolver el céntimo sanitario, nos muestra de nuevo que las estimaciones de ingresos siempre resultan menores a lo esperado… A pesar de la mejora de la actividad económica.

Otro riesgo hoy en día es recuperar la ‘inversión’ pública aumentándola un 6%. El historial de creación de riqueza y empleo de la inversión pública en España en los últimos diez años es demasiado pobre –pérdidas netas, deuda y desempleo- como para sacar la chequera cuando los gestores son prácticamente los mismos y aún estamos digiriendo el 25% de sobrecapacidad productiva.

Las reformas, que siempre tendemos a ignorar, han sido muy relevantes y han ayudado a que la economía saliese del agujero y empiece a crecer, pero no debemos olvidar que el problema de España era, y continúa siendo, un enorme gasto público disparado al calor de los ingresos fiscales extraordinarios de la burbuja inmobiliaria –unos 40.000 millones de euros anuales-.

El déficit y la deuda como mejor se reducen es con crecimiento. Ese crecimiento sólo va a llegar de manera sólida de las pymes, que generan el 70% del valor añadido y empleo del país, autónomos y familias. Los que han sobrevivido admirablemente la crisis no deben pagar la decisión de sostener las administraciones duplicadas, las subvenciones y el gasto improductivo.

El déficit y la deuda se van a moderar por el cambio de cálculo del PIB incluyendo elementos que no generan ingresos –actividades ilegales- y estimados. Es decir, los ratios “mejoran”, pero la diferencia entre gastos e ingresos y la deuda total no cambian. Y la gente no come PIB. Hay que atacar el gasto improductivo, no sostenerlo a toda costa fiando la recuperación al Banco Central Europeo (BCE) y la política monetaria. Ya sufrimos en 2008-2010 ese error de “aguantar la respiración hasta que pase” porque el BCE apoyaba.

Hay que reconocer los elementos positivos. Con un crecimiento moderado, España crea más empleo que la tendencia histórica y el país reduce su deuda total y sus necesidades de refinanciación. Pero los riesgos no se deben olvidar.

A la espera de detalles, España va a seguir gastando un 15% más de lo que ingresa. Sí, ya no es un 20-25% anual, pero sigue siendo un problema.

Con un déficit estructural anual muy superior al pacto de estabilidad y la media de la UE, el objetivo único del Gobierno debe ser que sus votantes, las empresas y familias, recuperen urgentemente la renta disponible para invertir, crear empleo y consumir.

El objetivo de aumentar el PIB aumentando gastos corrientes y deuda no es expansivo. Es aumentar la fragilidad.

Abrazos,

PD1: Tengo en casa viviendo a una familia de australianos con cinco hijos varones pequeños… ¡Qué alboroto! Hemos estado en la beatificación que nos gustó mucho. Les he enseñado Madrid, y hemos tenido mucho palique, no hemos parado de contarnos nuestras vidas y experiencias. Es lo que tiene, cuando conoces a una persona, le cuentas todo lo que te ha pasado a ti, tus anécdotas con tus hijos, tus costumbres, tu forma de ver la vida, tus hábitos, tus creencias. Ellos nos han contado lo suyo. Se acababan de convertir hace ahora un año. Eran ateos y se bautizaron toda la familia al mismo tiempo en una ceremonia preciosa. Es impresionante lo que hace Dios con nosotros. A cada uno nos llega el momento de acoger la Fe que Dios nos regala. Cada uno tenemos nuestro momento, solo hay que estar abierto a los mensajes, a las caricias que Él nos manda. Hay que escuchar lo que quiere de nosotros, y es cuando muchos entendemos para lo que estamos aquí y lo que nos espera luego; acabamos por encontrar el sentido de la vida…

{kind=link}

{kind=link}

{kind=link}

{kind=link}