Lo dudo…, es más probable que se estanque el precio en estos niveles a la espera de ver hacia dónde se encaminan las finanzas públicas.

VIVIENDA: ¿RECUPERACIÓN NETA EN 2015?

La evolución del mercado de vivienda es un indicador revelador de la situación de la economía. Durante 2014 han tenido lugar cambios significativos en la evolución de dicho mercado en España. Los precios de la vivienda y los alquileres dejaron de descender en dicho año. Las ventas de viviendas aumentaron de forma notable sobre el año anterior, manteniendo un significativo peso las realizadas por extranjeros. El stock de viviendas nuevas no vendidas debió acentuar el descenso. Las viviendas iniciadas se recuperaron de forma modesta en la segunda parte del año. En todo caso, el mercado de vivienda presentaba un perfil relativamente heterogéneo al término de 2014.

Los precios de la vivienda

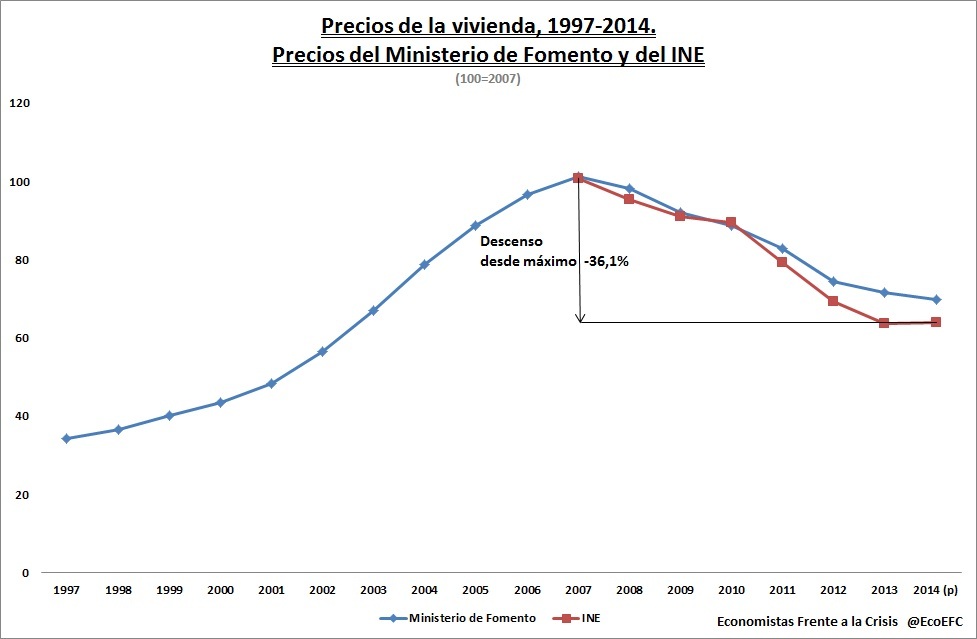

La estadística más rigurosa de precios de vivienda disponible en España, el índice trimestral del INE, registró aumentos moderados en los trimestres segundo y tercero de 2014.En el tercer trimestre de 2014 la subida de precios según dicho indicador fue del 0,3% respecto del mismo periodo del año precedente, destacando los mayores aumentos producidos en las zonas turísticas y en Madrid y Cataluña. Por otra parte, los alquileres (índice de Fotocasa) parecían estabilizarse al final de 2014, aunque la variación interanual todavía era negativa en noviembre, el -2,4%.

Como en el caso de los precios de la vivienda, las zonas más turísticas, junto a Madrid y Cataluña, en especial en la provincia de Barcelona, parecían también registrar variaciones alcistas significativas de los alquileres en la segunda mitad del año. El ligero remonte de los precios de venta y de alquileres era compatible al final de 2014 con la persistencia de unos niveles reducidos respecto de los existentes al inicio de 2008. Los descensos sufridos hasta fines de 2014 fueron del -36,1% para los precios y del -33,2% en el caso de los alquileres.

Ventas y financiación

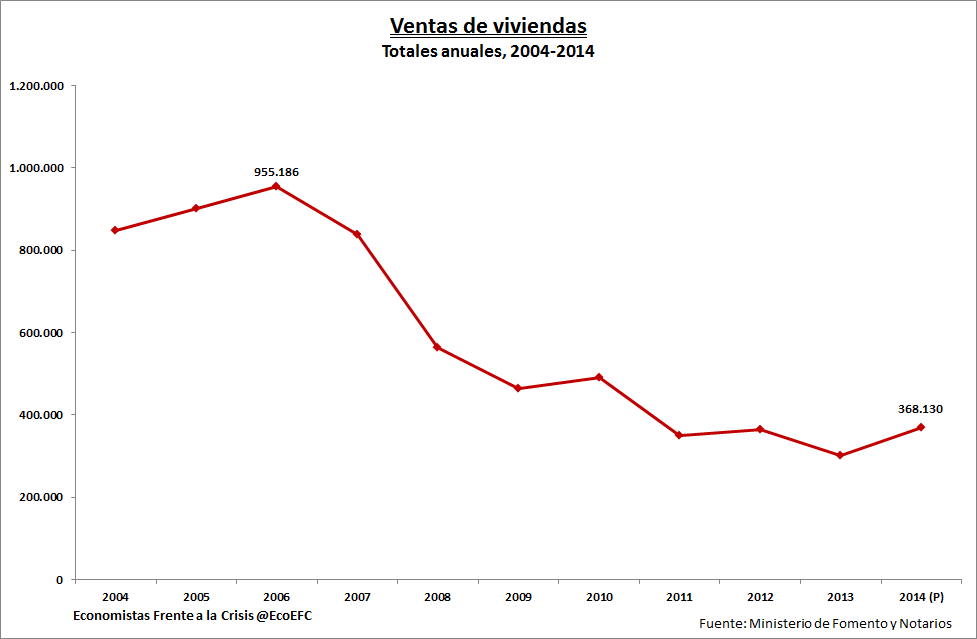

Las ventas de viviendas pueden haber registrado un aumento significativo en 2014, a la vista de la importante tasa de variación interanual de los tres primeros trimestres, el 22,5%. En dicha tasa ha destacado la persistencia de un importante aumento de las ventas a extranjeros (24,5%), a la vez que las ventas a españoles crecieron en un 22,1% en el mismo periodo de tiempo. Las ventas a extranjeros han mantenido una cuota superior al 17% sobre el total de ventas.

En 2014 aparecieron a la cabeza del crecimiento de las ventas autonomías en las que el peso de las ventas a extranjeros no alcanzó los niveles más significativos (Madrid, Navarra, Cantabria y País Vasco). Los datos sobre compraventas registradas indican que los mayores aumentos de ventas se han producido en las zonas turísticas (Baleares, Canarias y Málaga), en las provincias con las mayores ciudades (Madrid y Barcelona) y en las áreas donde la diversificación económica es mayor y resulta menor la dependencia del turismo (Navarra).

Junto a la reducción significativa de los tipos de interés a los préstamos para compra de vivienda, en 2014 crecieron las nuevas concesiones de créditos a comprador de vivienda (19,4% en enero-octubre). La previsión para 2014 de la proporción de compraventas financiadas con un préstamo hipotecario es del 62,5%. Ello indica que en 2014 ha sido importante la presencia de inversores entre los adquirentes de vivienda. En esta evolución deben de influir los bajos tipos de interés, que convierten en escasamente atractiva la colocación de ahorro en depósitos e impulsan la compra de vivienda.

Cambios en la nueva oferta de viviendas

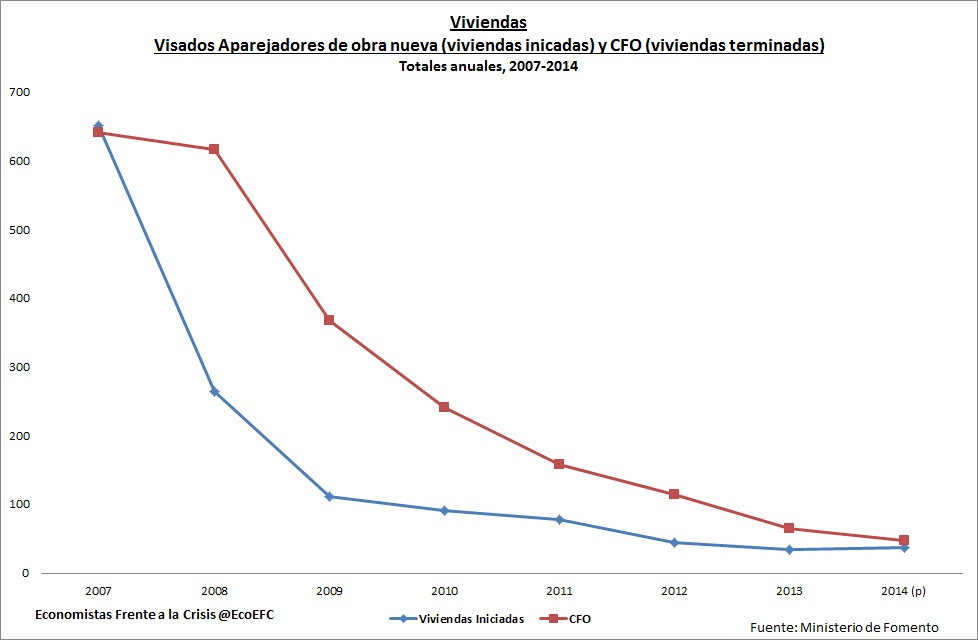

Después de seis años consecutivos de descenso de las viviendas terminadas, el relativo empuje de las ventas de viviendas ha debido de provocar un nuevo descenso del stock de viviendas de nueva construcción no vendidas en 2014. Dicho descenso ha podido superar al 5% de dicho stock, que ha posiblemente se redujo el pasado año desde las casi 564.000 viviendas sin vender a fines de 2013 hasta unas 535.000 al final de 2014.

Un aumento anual de las ventas que habrá superado al 15% en 2014, junto al citado descenso del stock de viviendas nuevas sin vender, justifica una reacción positiva de la oferta de nuevas viviendas, aunque el crédito a promotor no debe de resultar fácil de conseguir para los promotores de viviendas. Estos están siendo sustituidos por los propios bancos, de forma directa o por medio de convenios con empresas promotoras, puesto que los bancos disponen de importantes disponibilidades de suelo urbano consolidado procedentes de las daciones en pago de promotores.

Es posible que la escasez de financiación bancaria a promotor haya impulsado una cierta recuperación de las cooperativas de viviendas, y no precisamente de viviendas sociales, sino de socios con ahorro suficiente para aportar autofinanciación a la nueva promoción. Los visados de obra nueva de los colegios de aparejadores aumentaron en enero-octubre de 2014 en un 6,7% sobre el mismo periodo del año precedente.

Esto supone que todavía en 2014 las iniciaciones de viviendas pueden haber sido inferiores a las 40.000, lejos de los niveles de nueva construcción anteriores a los tiempos de la burbuja. Destacaron los aumentos de nuevas promociones en las provincias de Barcelona (58,9%) y Madrid (28,4%), lo que confirma el mayor dinamismo del mercado de vivienda en las correspondientes aglomeraciones urbanas situadas en dichas provincias.

El esfuerzo de acceso a la vivienda. De momento el alquiler es la salida

La evolución ligeramente bajista que predominó en precios y alquileres de vivienda, unida a los menores tipos de interés, mejoró la accesibilidad a la vivienda en propiedad en 2014. El esfuerzo de acceso se situó en el 26,4% de la renta familiar media, en el caso de acceder a un préstamo bancario para compra de vivienda que cubriese el 80% del precio de venta. Dicho esfuerzo seria del 33% de los ingresos si el préstamo cubriese el 100% de dicho precio. Una vivienda (90 m2) alquilada de renta media a nivel nacional costaría el 32,2% de los ingresos, esfuerzo que resulta sustancialmente más elevado en las principales áreas metropolitanas, en las que la renta supera ampliamente la media nacional de alquileres de 6,76 euros por metro cuadrado.

La creación de empleos de bajo nivel salarial y elevada inestabilidad ha debido reforzar la demanda de vivienda de alquiler. Un hogar monosalarial mileurista neto debería destinar el 60,6% de los ingresos para acceder a una vivienda de alquiler o el 72,7% si adquiere una vivienda en propiedad mediante un préstamo que cubriese el 100% del precio de venta. El esfuerzo citado se multiplica si, por ejemplo, el hogar en cuestión reside en las áreas de Madrid o de Barcelona. Sería deseable que mejorase la información estadística disponible sobre el mercado de alquiler, respecto del cual solo se dispone de los datos de renta, y no hay información sobre número de contratos y de las condiciones de los mismos.

Ideas finales

En resumen, la aceleración prevista para el crecimiento y creación de nuevos empleos en España en 2015 ayudará a la demanda de vivienda, sobre todo si la concesión de nuevos préstamos sigue recuperándose y se mantiene el contexto de bajos tipos de interés. Los fondos de inversión hasta pueden animarse e impulsar promociones de viviendas para vender a otros fondos o a inversores. Y también podrían producirse nuevas burbujas en el segmento “prime”. Pero dicha evolución acentuará el problema del acceso a la vivienda, puesto que en las condiciones laborales presentes tal acceso resulta problemático para el hogar de nueva creación. No existe por el momento ayuda alguna para superar dicha situación a los hogares de bajos niveles de ingresos desde la política de vivienda, que algún año de estos deberá de resucitar.

Abrazos,

PD1: ¿Se recupera la compra venta de viviendas?

Las ventas anuales de viviendas siguen muy estancadas y lejos de los altos del boom: se compra-venden 25.000 viviendas al mes:

Y si miramos con más perspectiva: se llegaban a vender 60.000 viviendas al mes…:

Andamos muy lejos y dudo que volvamos nunca.

La economía española ha pasado en siete años de terminar casi 640.000 viviendas anuales a menos de 46.000, según datos de Sociedad de Tasación.

El desplome en el resto de indicadores es muy similar. Se ha pasado de visar 820.000 proyectos anuales a apenas 58.800, mientras que las viviendas iniciadas han pasado de casi 800.000 a menos de 36.000 unidades anuales -veinte veces menos-. Y todo en apenas siete años.

PD2: Y por ahí fuera, la burbuja no ha explotado todavía. El caso de Noruega y Canadá, ambos con mucho petróleo del que se han beneficiado, les ha llevado al mercado inmobiliario a unos niveles de pura burbuja… Si Canadá es un estado más de EEUU… Además, sabiendo que el crudo que va a mantener por estos niveles muchos años, no entiendo que no se corrija ya… Japón, que arrancó en 1989 explotándole su burbuja de pisos en la cara, no consigue remontar…

En los EEUU no se recupera el volumen de pisos vendidos, pero tan poco!!! Los años de la bonanza serán recordados siempre como un techo para muchas cosas:

PD3: No nos atrevemos a actuar como padres y, ¿dejamos de educar?

Hace que muchos matrimonios fracasen

Una persona no termina de formarse nunca. Siempre puede aprender cosas que le ayuden a mejorar.

Por tanto, la labor de los padres tampoco termina nunca.

Lógicamente, no es lo mismo educar a un niño de cinco años que a un adulto de cuarenta y padre de varios hijos.

Los niños son miméticos respecto al comportamiento de los padres.

Luego, las cosas cambian; pero si los padres luchamos por mejorar, no nos quepa la menor duda de que los hijos nos verán y esos comportamientos, aunque ya no por mimetismo, serán una referencia directa para ellos. Tengan la edad que tengan.

Con sobriedad. Con prudencia, reforzando los valores que hemos vivido. Sin hablar, pero viéndonos vivir.

Cuando los hijos crecen, a los padres nos entra un peculiar complejo de inferioridad, que hace que no nos atrevamos a hablar de valores.

Un claro ejemplo de esta situación se da cuando los hijos se van acercando al matrimonio. No opinamos. No decimos nada.

A lo mejor es lo que tenemos que hacer, pero reconozcamos que a menudo nos dejamos llevar por una especie de superstición extraña, que nos empuja a justificar nuestra conducta diciendo: «No me meto en eso, no vaya a ser que salga mal», no quiero tener sentimiento de culpa.

De acuerdo, se acepta: si no nos dan ninguna opción de opinar…,no opinemos. Pero si nos la dan, digamos con sencillez lo que nos parezca, sin miedo, con firmeza, dejando siempre las puertas abiertas para que tengan la certeza de que, aunque no sigan nuestro consejo, se les querrá con toda el alma, como hasta ahora.

Curiosamente, toda esa delicadeza y prudencia que hemos tenido durante el noviazgo parece que se olvida una vez casados. Entonces nos ponemos a dar consejos a diestro y siniestro, nos lo pidan o no, con ocasión y sin ella…

¡Y en los asuntos más íntimos!: «No tengáis hijos, dedicaos a disfrutar», «No sabéis lo difícil que está esto», «Niña, pon todos los medios para no llevarte sorpresas, asegúrate, no vaya a haber errores».

Y no digamos si se trata de decidir dónde vivir, si se debe comprar un piso u otro, y así podríamos seguir con muchas más recomendaciones de menor trascendencia.

¡Somos contradictorios! Por una parte, tenemos mucho miedo a que el matrimonio de nuestros hijos falle, fracase. Y por otra, con una tranquilidad inmensa, les damos consejos que hacen que se vuelvan más egoístas, que su comunicación sea cada vez más pobre, que se conviertan en seres que no sepan ni mirarse limpiamente a los ojos y sonreír.

Así contribuimos a que vayan rompiendo su relación de pareja, y vivan mal la sexualidad.

Con frecuencia proyectamos nuestras infelicidades, con la mejor intención del mundo, pero con poca vista.

Hay que ser muy prudentes en este terreno ya que, nuestro comportamiento es una referencia para aquéllos que nos rodean. ¿O no?

{kind=link}

{kind=link}

{kind=link}