Genial, hoy me encuentro bien… creo que tenemos futuro, que podemos… Nos va a costar, pero habría alguna posibilidad de conseguirlo. Es muy largo, pero, por si te interesa, es de los mejores economistas que hay en España. Ojalá lo leyeran los políticos y le hicieran caso…:

Written by XSiM

Ayer en TV3 hice un resumen de las propuestas de solución a la crisis económica europea que he ido haciendo en los medios de comunicación durante los últimos años. Creo que ha llegado el momento de ponerlas todas juntas en negro sobre blanco para demostrar, entre otras cosas, que existen propuestas de solución a los problemas económicos y que si éstas no se implementan es por las luchas absurdas y cortoplacistas de nuestros líderes políticos: luchas entre partidos dentro de un país y luchas entre países. Ya he explicado en más de una ocasión que, más que a una crisis económica, nos encontramos ante una crisis POLÍTICA e INSTITUCIONAL causada por una cadena de errores políticos monumentales. Entre esos errores, destaca la creación del euro, una moneda que la teoría económica decía que no debía ser creada, una teoría que fue ignorada por una clase política que desoyó el consejo de los economistas. Esa trágica decisión la estamos pagando hoy entre todos. Dado que la crisis es política e institucional, al final deben ser los políticos y las instituciones las que deben cambiar el rumbo y empezar a hacer los deberes. Yo aquí propongo una serie de medidas de carácter económico. Pero implementar esas medidas va a requerir que los líderes políticos de Europa recapaciten y cambien de rumbo.

Antes de empezar el listado, dejadme que haga dos reflexiones preliminares que pueden ayudar a entender la naturaleza de las propuestas. Primera, aunque muchos analistas digan lo contrario, la crisis europea actual no tiene nada que ver ni con los bonos tóxicos americanos, ni con Lehman Brothers, ni con la desregulación financiera estadounidense, ni con la codicia y la avaricia de Wall Street. Al fin y al cabo, en España no había ni un solo bono tóxico americano porque el regulador, el Banco de España, los había prohibido. Pero en otro error catastrófico que demuestra nuevamente que cuando los reguladores aciertan, lo hacen por casualidad, el Banco de España no vio que ese sistema financiero que regulaba y supervisaba estaba de centenares de miles de millones de bonos tóxicos provenientes de la costa del sol (el gran error del Banco de España no ha sido cómo ha gestionado la supervisión de los bancos una vez explotada la burbuja -que lo ha hecho muy mal- sino cómo permitió que el sistema financiero diera tanto crédito a tanta empresa de un solo sector). Y es que la burbuja española era insostenible y hubiera explotado con o sin la caída de Lehman en Estados Unidos. España y la periferia de Europa hubieran entrado en crisis aunque Estados Unidos no lo hubiera hecho.

Segunda, Europa está muy interrelacionada. Muchos de los problemas que aquejan a un país ya no pueden ser arreglados por el gobierno de ese país. Requieren la cooperación y la intervención de todos los socios europeos. Ha llegado la hora de comprobar si esto de Europa es un proyecto serio o es simplemente una asociación de países en la que todos intentan sacar partido cuando las cosas van bien, pero de la que todo el mundo reniega cuando van mal.

Dicho esto, empecemos. Organizaré las propuestas bajo cuatro grandes grupos correspondientes a los cuatro grandes problemas a los que se enfrenta Europa en la actualidad: el problema de la deuda, el problema del déficit fiscal, el problema de la falta de crecimiento y el problema del divorcio de Grecia. Lógicamente, en macroeconomía todo está interrelacionado: si no se crece, no se generan recursos fiscales y el déficit y la deuda pública empeoran. Si no se arregla el problema de la deuda bancaria, no fluye el crédito y no se crece. Si se suben los impuestos en medio de una crisis para reducir el déficit, se agrava la recesión. A pesar de que todos los problemas económicos están interrelacionados, pienso que es interesante separarlos conceptualmente para entender por qué cada una de las propuestas puede tener sentido.

El Problema de la Deuda Pública y el Sistema Financiero

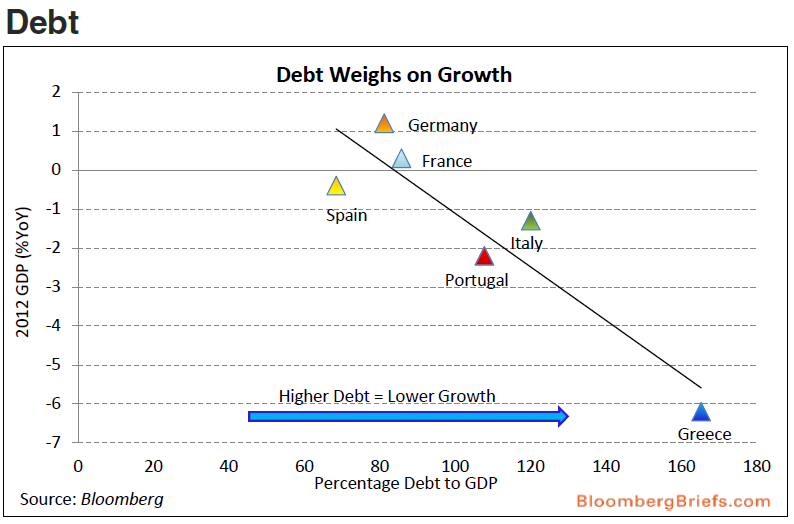

En este apartado están los países cuyos gobiernos tienen deudas estratosféricas (Italia, Grecia) y los países que tienen deudas públicas no demasiado elevadas, pero que corren el riesgo de explotar porque sus gobiernos han cometido el grave error de prometer la salvación de sus bancos (España). El sistema financiero europeo debe ser auténticamente europeo: con un Banco Central Europeo y una moneda europea no es suficiente. Es necesaria una regulación común, un fondo de garantía común, un supervisor común y un recapitalizador común.

1. Unión fiscal antes que eurobonos. Europa debe caminar rápidamente hacia la unión fiscal y cuando ésta esté formada (pero sólo cuando ésta esté formada) se crearán eurobonos. La unión fiscal es buena porque permite hacer grandes transferencias de dinero de un país a otro en momentos de crisis sin desatender la disciplina fiscal. La teoría económica dice que dos países no deben tener la misma moneda sino tienen un mismo sistema fiscal que permita esas transferencias. Una vez conseguida la unión fiscal, el gobierno europeo puede pedir prestado y dar el dinero a cada uno de los países. Eso es lo que se ha venido en llamar eurobonos. La creación de eurobonos sin una unión fiscal previa es una mala idea porque permitirían a los países indisciplinados de la periferia pedir prestado a intereses que no le corresponden. Los eurobonos permitirían a los países de la periferia pedir prestado a tipos inferiores, cosa que aliviaría el problema hoy pero plantaría las semillas de la próxima recesión si no se impone disciplina fiscal antes de que se emitan bonos para el conjunto de la eurozona.

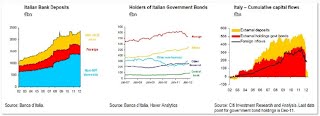

2. Supervisión externa y creíble. Los activos del sistema financiero, sobre todo el español, deben ser valorados inmediatamente por auditores con credibilidad. Los encargados de esta tarea hasta el momento (el Banco de España) ha perdido la credibilidad internacional y por lo tanto la tarea debe ser encargada a terceros independientes. Sin el conocimiento exacto del valor del capital actual de los bancos, no se sabe cuanto capital extra necesitan y nadie va a querer hacer negocios con ellos. Hasta que no sepamos el valor real de esos activos (y por lo tanto el valor real de esos agujeros), nadie, ni el sector privado, ni el sector público, ni los bancos europeos, ni los clientes, ni nadie va a confiar en los bancos y los bancos solventes (PORQUÉ EN ESPAÑA TAMBIÉN HAY BANCOS SOLVENTES) que podrían estar haciendo negocio y financiado la recuperación se encuentran atrapados sin hacer nada. Hay que separar lo bueno (que lo hay) de lo malo. Dejar que lo bueno empiece a funcionar y pensar en cómo arreglar lo malo. Para ello, a corto plazo se debe contratar los servicios de auditores externos, independientes y creíbles. En este sentido hay que aplaudir al ministro de Guindos por haber tomado esta decisión... aunque hace ya casi cinco años que empezó la crisis. A medio plazo, la UE debe crear una institución supervisora europea permanente que substituya al desacreditado Banco de España en sus tareas de supervisión.

3. Abandonar inmediatamente la política de fusiones. Cuando se fusiona un banco pequeño con un agujero de 100 con otro banco pequeño con un agujero de 200, se obtiene un banco mediano con un agujero de 300 y no un banco sin agujeros. Y si para no dejar quebrar bancos se utiliza el argumento de que son demasiado grandes (“too big to fail”), ¡las fusiones solamente agravan el problema ya que están creando bancos todavía más grandes! De hecho, si en lugar de fusionarla con Caja Madrid se hubiera dejado quebrar a Bancaja, no hubiera pasado absolutamente nada y hoy día no tendríamos el problema de Bankia. Una vez se fusionan esas dos instituciones (y les añades 5 cajas más y lo rocías todo con avales y dinero público), se obtiene un monstruo demasiado grande que es “too big to fail”. El principal problema financiero de España no era que había demasiados bancos (aunque había demasiados bancos). Por lo tanto, las fusiones no son la solución. Al contrario, se han convertido en parte del problema.

4. Creación de un Fondo de Rescate EUROPEO para los bancos. Una vez cometido el error de no dejar quebrar a los bancos insolventes (que hubiera sido mi solución preferida) y una vez constatado que el capital privado no quiere saber nada de ellos (al menos hasta que se sepa la dimensión del agujero), Europa debería separar claramente lo que es el déficit fiscal estructural del estado de lo que es el dinero que se utilizará para rescatar bancos. Existe un círculo vicioso negativo entre deuda pública y deuda bancaria: los bancos españoles están hasta las cejas de deuda pública española (por lo que si el gobierno español quiebra, también lo hacen sus bancos) y el gobierno ha prometido el rescate de bancos (por lo que si los bancos quiebran, arrastran al gobierno a la quiebra). Es imperativo romper este círculo vicioso y para que eso ocurra, se debe crear un fondo europeo. O bien se permite que se usen los fondos de rescate para países que ya existen (el EFSF), o los que están a punto de ser creados (como el ESM, pendiente de aprobación por el parlamento alemán) o se crean fondos nuevos para que COMPREN a los bancos arruinados y los vendan una vez saneados. Esto quiere decir que el poder Español va a perder control sobre su sistema financiero.

A cambio, España no va a quebrar y no va a tener que ser rescatada como Grecia, Irlanda o Portugal. Europa (Alemania) tiene que ver si le sale más a cuenta rescatar a los bancos españoles que sean insolventes o dejar que sea el gobierno español quien haga la faena, cosa que implicará la quiebra del gobierno Español por falta de dinero, y tener que rescatar a todo el gobierno de España.

5. Erradicar las profecías autorrealizadas fruto de los pánicos recurrentes que disparan la prima de riesgo a base de permitir que el Banco Central Europeo (BCE) pueda compra deuda pública directamente (para ello habría que cambiar la constitución). Las primas de riesgo amenazan con convertir a países solventes pero faltos de liquidez (España o Italia) en países insolventes (Grecia) cada vez que a los mercados les entra pánico. Es importante que la prima de riesgo se rebaje hasta niveles que reflejen el riesgo de España en relación a Alemania. Y por lo tanto es importante eliminar la parte de la prima de riesgo que aparece simplemente por culpa de los pánicos de los mercados que pueden desencadenar en profecías autorrealizadas. El BCE también debe garantizar la liquidez de todos los bancos de la eurozona y despejar así la posibilidad de que se creen corralitos. Los rumores sobre corralitos fomentan el miedo de la ciudadanía que cada vez tiene menos interés en tener su dinero depositado en los bancos.

6. Creación de un Fondo de Garantía de Depósitos (FGD) a nivel europeo para dar confianza a todos los depositantes de que su dinero está asegurado. Esto es especialmente recomendable cuando gobiernos como el español utilizan el dinero del FDG para operaciones que no se corresponden con su objetivo y amenazan con hacer desaparecer el dinero del seguro de depósitos. Es imperativo que todos los ciudadanos europeos sepan que sus depósitos bancarios hasta 100.000 euros están asegurados y como eso no se puede hacer a nivel de España, que se haga a nivel de Europa.

7. La nueva institución supervisora europea del punto 2, el fondo de rescate bancario europeo del punto 4, el nuevo FGD europeo del punto 6 debería ser la semilla de un nuevo sistema financiero auténticamente europeo donde la regulación, la supervisión y la recapitalización está en manos de Europa y no de los países individuales. Notad que eso quiere decir que el Banco de España pasaría a ser un mero centro de estudios ya que sus tres grandes misiones históricas (emisión de moneda, supervisión y regulación del sistema financiero) estarían en manos de Europa. Dado el penoso y tragicómico papel que el Banco de España ha tenido como regulador y supervisor en esta crisis, su semi-desapareción es más que deseable.

Tener una moneda común sin tener un sistema financiero común ha sido una mala idea, una mala idea que todavía estamos a tiempo de remediar.

8. Introducción de un nuevo euro-impuesto sobre la deuda (repito, DEUDA) bancaria, no las transacciones bancarias o los beneficios bancarios. Europa está debatiendo la introducción de una tasa sobre las transacciones financieras (la famosa Tasa Tobin que el propio James Tobin repudió antes de morir). He explicado en otros artículos por qué la tasa Tobin es una mala idea. Dicho esto, esta crisis ha demostrado que los gobiernos son incapaces de dejar quebrar a los bancos y eso da alas a los bancos a arriesgarse y endeudarse demasiado (ese fenómeno ha sido bautizado por los economistas como "riesgo moral"), cosa que acabará por generar la próxima crisis financiera. Para limitar este problema se podría crear un nuevo impuesto europeo para financiar un nuevo fondo. El nuevo impuesto gravaría la deuda y el riesgo asumido por los bancos. Los tipos impositivos estarían ligados a las primas de riesgo que deben pagar los bancos para asegurar su deuda ("credit default swaps"). De este modo, los bancos más irresponsables pagarían más y los más responsables menos. Fijaos que, a diferencia de un impuesto sobre las transacciones bancarias que sería traspasado por los bancos a todos los consumidores que hicieran transacciones, el impuesto sobre la deuda recaería desproporcionalmente sobre los bancos más endeudados. Éstos intentarían repercutir ese impuesto sobre sus clientes pero los clientes, al ver que les salía más caro tener su dinero y sus créditos en esos bancos, se escaparían a la competencia. De este modo se resentirían los beneficios de los bancos mal gestionados y no los consumidores inocentes de todos los bancos.

El dinero recaudado iría a financiar un fondo de rescate de bancos que sería utilizado para rescatar bancos en el futuro. Así no se tendría que utilizar el dinero del contribuyente.

Déficit Público

El segundo gran problema de Europa es el del déficit público de los países de la periferia. Para eliminar ese flujo de déficit que, año tras año, hace que suba la deuda pública, los países de la eurozona firmaron el “fiscal compact” que les obligaba a reducir sus déficits al 3% del PIB el año 2013 y se trazó un camino para llegar a esa meta que pasaba por el déficit de 5,3% en el 2012 para España. La disciplina fiscal es necesaria en el largo plazo pero no hay que olvidar que subir impuestos y rebajar gasto público en medio de una crisis, agrava todavía más la crisis ((ver lo que argumentaba yo en el año 2000 sobre la ciclicalidad del déficit y la conveniencia de subir impuestos en medio de una recesión). La teoría económica recomienda mantener déficits durante las recesiones y mantener superávits durante los booms de manera que, en promedio, las cuentas del estado cuadren. En este apartado, creo que se deben hacer dos cosas.

9. Posponer los objetivos fiscales uno o dos años. Darse cuenta de que si uno mira las tablas de la ley escritas por Dios y reveladas mágicamente a Moisés, no aparece ni el número 3 ni el número 2013. Es decir, los objetivos de déficit no están escritos en piedra ni están inspirados por Dios. Están escritos por el hombre y por lo tanto están sujetos a cambio. Y, además, están escritos en un momento en que parecía que Europa se recuperaba de la crisis del 2008 y no en un momento en que se hunde en la crisis de 2012. La virtud fiscal y la disciplina del sector público son buenas y el objetivo debe seguir siendo el déficit cero, en promedio. Claramente, no se deben volver a repetir los despilfarros públicos del pasado (Aves por todas partes, aeropuertos sin aviones, piscinas municipales en cada pueblo, etc) y los ciudadanos deben entender que los ingresos fiscales de 2006-2008 eran artificialmente altos y se debían a la burbuja y por lo tanto, las promesas que se hicieron entonces no se van a cumplir. Dicho esto, pasarse haciendo recortes excesivos y excesivamente rápido empeorará la situación macroeconómica y puede acabar generando un remolino que arrastre a todo el país hacia la ruina.

10. Priorizar el crecimiento. Ya he dicho España y el resto de la periferia europea debe tener disciplina fiscal, aunque a un ritmo quizá distinto del que lleva ahora. A la hora de mantener disciplina, hay que escoger los impuestos de manera que fomenten el crecimiento y NO los que hagan ganar votos. Por ejemplo, anunciar el aumento del IRPF (argumentando que eso perjudicaba más a los ricos que a los pobres) antes de las elecciones andaluzas para no perder votos de centroizquierda fue un error.

11. Copiar a los mejores. Los recortes no deben ser generalizados sino focalizados. No tiene sentido recortar por igual a los eficientes y a los ineficientes. En este sentido, existe una enorme variabilidad en la eficiencia con la que operan, por ejemplo, hospitales, escuelas, universidades o juzgados. En lugar de obligarles a todos por igual, se deberían crear evaluadores externos y, una vez evaluados todos los centros, obligar a los más ineficientes a operar como les más eficientes. Si un hospital de Girona es capaz de realizar sus tareas con X euros por paciente para tratar una enfermedad determinada, se deberá premiar a ese hospital y exigir a todos los demás que sobrevivan con el mismo dinero. Esa es la manera de recortar. De ese modo nadie podrá argumentar que los recortes eliminan derechos o servicios y todos los hospitales serán más eficientes.

12. Rediseñar el estado "pensando desde cero". A la hora de hacer recortes es útil tener las prioridades claras. Una manera de establecer prioridades a la hora de recortar es preguntarse constantemente qué haríamos si volviéramos a crear el estado desde cero. Es decir, en lugar de tomar como punto de partida lo que ya existe y preguntarse qué recortar, tendríamos que tomar CERO como punto de partida y preguntarnos si HOY crearíamos la institución pública, el ministerio o la partida que estamos considerando. Por ejemplo, si hoy diseñáramos un estado desde cero, seguro que no incluiríamos una empresa pública de correos: la existencia de email, sms y whatsapp para enviar mensajes, facebook para enviar recuerdos de viajes (en lugar de postales), burofaxes para enviar documentos, mensajeros para enviar paquetes, ¿qué sentido tiene tener correos? Otro ejemplo, hoy que en España hay autonomías, ¿crearíamos las diputaciones si empezáramos desde cero? Si hoy volviéramos a empezar, ¿subsidiaríamos la producción de electricidad? ¿Por qué subsidiamos la electricidad y en cambio ponemos impuestos extravagantes sobre la gasolina? ¿Por qué subsidiamos las medicinas y no los alimentos? ¿Por qué no hacemos pagar a los usuarios de las autovías y sí a los usuarios del tren? En lugar de recortar todos los sectores por igual, hay que eliminar todo aquello que no crearíamos (o los crearíamos de forma distinta) si hoy empezáramos desde cero y mantendríamos lo demás.

Crecimiento Económico

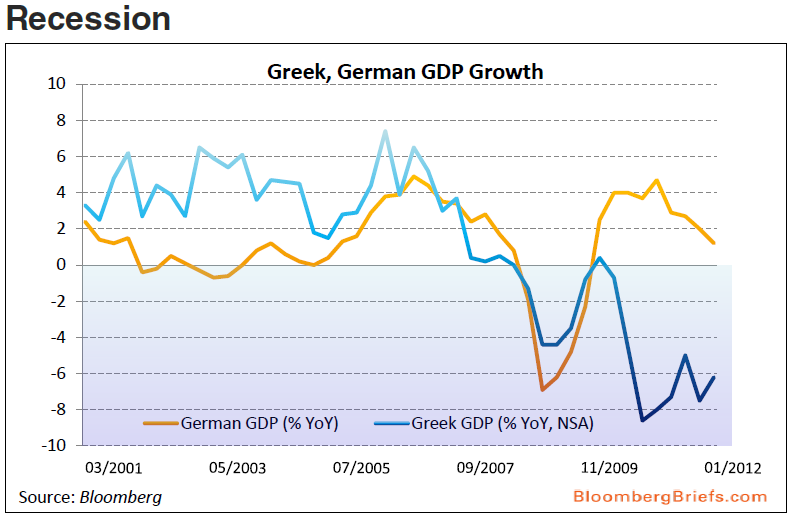

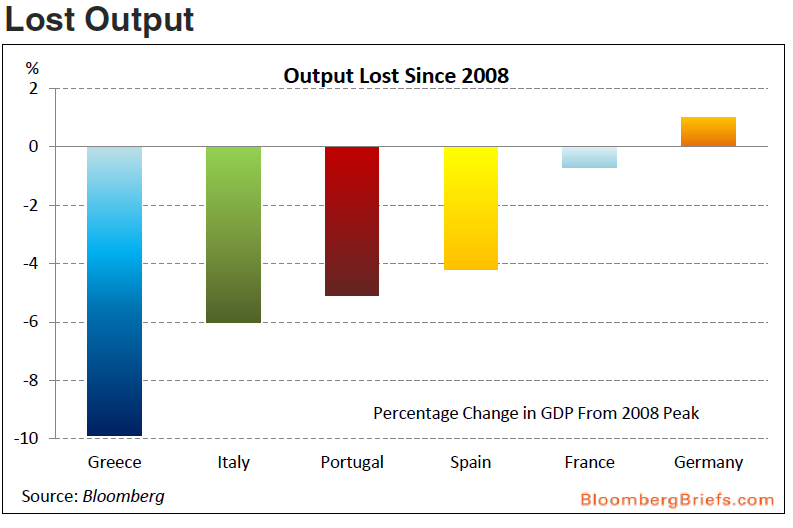

El problema de fondo, el real, el grande, de la periferia europea es la falta de crecimiento. Si España e Italia estuvieran creciendo al 5% nadie hablaría de déficit, ni de deuda, ni de primas de riesgo, ni de rescates bancarios. La pregunta es: ¿por qué no crece la periferia? En parte por razones de ciclo (la explosión de la burbuja ha hecho desaparecer a un sector entero de la economía -la construcción- y no es fácil adaptar a todo esos trabajadores a otros sectores) y en parte por razones de largo plazo (España ha ido perdiendo competitividad a través de los años y la burbuja conllevó una complacencia que impidió que empresas, trabajadores y gobiernos hicieran las reformas legales, normativas, educacionales y mentales para enfrentarse a un nuevo mundo donde 4.000 millones de asiáticos de repente competían en los mismos sectores con unos costes descomunalmente inferiores y una productividad mucho más alta).

Para tratar los problemas cíclicos, los economistas hablamos de tres tipos de políticas: la fiscal, la monetaria (la suma de políticas fiscal y monetaria se llama política de demanda) y la de oferta. La fiscal ha desaparecido del mapa por culpa de la austeridad (más o menos flexible). Me temo que cuando el Presidente de Francia, François Hollande, habla de política de crecimiento se refiere a "estímulos fiscales". Yo no. Pienso que lo máximo que podemos pedir de la política fiscal es la flexibilización de las fechas en las que hay que cumplir la austeridad, pero no hay sitio para los estímulos fiscales ahora. Nadie va a prestar dinero en condiciones razonables para practicar la expansión fiscal por lo que la primera de las tres políticas no está disponible. Pero quedan las otras dos.

Crecimiento a través de la política monetaria

13. Reducción de los tipos de interés. Hay poco margen para reducir tipos pero todavía lo hay. Los tipos están en el 1% y en la próxima reunión del BCE (Junio) los tipos de interés deben reducirse al 0,5% y a final de año al 0,25%.

14. El valor del euro debe bajar de manera progresiva pero segura. Cuando la demanda interna desaparece (en España las familias endeudadas no consumen, las empresas no invierten, el gobierno practica la austeridad), uno tiene que buscar la demanda externa o las exportaciones. Para fomentar las exportaciones fuera del euro, el precio del euro tiene que bajar. Hace un año el euro se cotizaba a 1,45 dólares. Hasta hace poco se mantenía cerca de 1,3 dólares. La semana pasada estuvo cerca de 1,25. A estos niveles, Alemania puede vender fácilmente fuera de Europa. La periferia no. El euro debe bajar hasta alcanzar al menos la parida. 1 euro=1 dólar. Sí, ya sé que aquellos que pensaban que el euro era un instrumento para humillar a los americanos y demostrarles que nosotros la tenemos más grande les dolerá perder la paridad. Pero no es momento de amamantar egos monetarios sino de salir de la crisis y para ello se necesita la paridad.

15. Encarecimiento de productos del centro en relación a los de la periferia. Esta propuesta tiene dos aspectos: primero, Alemania debe aceptar una inflación superior. Segundo, la periferia debe aceptar una caída de precios. Además de fomentar las exportaciones fuera de la eurozona, hay que fomentar las exportaciones de la periferia al centro de la eurozona. Dada la imposibilidad de depreciar el tipo de cambio NOMINAL euro español o italiano en relación al alemán (dado que son el mismo euro), se debe depreciar el tipo de cambio REAL. Para ello los precios en Alemania deben subir más que en España o Italia y el diferencial debe ser grande. Si la inflación en Alemania es solo del 2% anual, el diferencial con España o Italia no puede ser muy grande a no ser que los países de la periferia sufran una deflación. Hay que decir que los alemanes YA han aceptado tener inflación, pero no estoy seguro que hayan entendido el problema. Pasar del 2% al 3% no arreglará mucho. Hay que tener más inflación en el centro.

La otra cara de la moneda es, naturalmente, que la periferia debe aceptar reducciones de precios y salarios. Es decir, la contrapartida a la inflación alemana es la deflación de España e Italia. La combinación de estos dos factores debe eliminar el diferencial de competitividad que se ha disparado durante la última década.

16. Devaluación Fiscal: aumento del IVA y reducción de las cotizaciones sociales del trabajo. Otra manera de encarecer los productos alemanes en relación a los españoles es lo que se llama una “devaluación fiscal”. Consiste en reducir las cotizaciones del trabajo en España. Dado que eso solo lo pagan los productos españoles, esa estrategia reduciría los costes de los productos españoles. Para no perder recaudación fiscal, esa política tendría que venir acompañada de un aumento del IVA: el IVA español es un impuesto que pagan tanto los productos españoles que se venden en España como los productos alemanes que se venden en España. No lo pagan los productos españoles que se venden fuera. Por lo tanto, la combinación de una reducción de las cotizaciones laborales y aumento del IVA encarecería los productos Alemanes y abarataría los españoles y ayudaría de este modo a fomentar la exportación y la demanda para salir de la crisis. Este es un ejemplo de diseño de política impositiva para fomentar el crecimiento y no para ganar elecciones que he mencionado en un apartado anterior.

Crecimiento a través de la política de oferta o productividad

La baja productividad de las empresas y los trabajadores españoles es una de las causas que impide la recuperación a largo plazo de la economía. Las exportaciones españolas subieron después de la crisis, pero éstas se concentraron en unas pocas empresas grandes e hiperproductivas (Zaras, Mangos, Abertis, Telefónicas, etc). La mayoría de empresas españolas son incapaces de exportar por falta de productividad y falta de innovación. Empresas y gobiernos tienen que fomentar el retorno de la productividad.

En este sentido, las medidas que van a tener un efecto más inmediato tienen que ser implementadas con más urgencia, pero sin olvidar las que van a tardar más tiempo en dar resultados. Al fin y al cabo, la crisis tiene ya 5 años de vida. Si se hubieran llevado a cabo las reformas que van a tardar 5 años en dar resultado, hoy ya se estarían viendo los frutos!

17. Regulación que fomente el crecimiento. Da la impresión que la regulación se ha hecho para poner barreras a unos mercados malignos que perjudicaban a los ciudadanos. De este modo se han introducido barreras que impiden la creación de riqueza y puestos de trabajo. La regulación debe ser inteligente y no debe ser pensada para ir “contra nadie” sino a favor de la creación de riqueza. El vergonzoso puesto que ocupa España en los ránkings “doing business” del Banco Mundial o de “competitividad global” del World Economic Forum son solo una demostración de que la regulación en España no ha sido tomada en serio. Un ejemplo: la regulación que restringe la instalación de antenas de telefonía móvil cuando nos encontramos en medio de la revolución tecnológica celular parece una regulación hecha para por los dinosaurios. La regulación buena se debe mantener. La otra debe ser eliminada.

18. Eliminar las barreras a la competencia. Una parte importante de la regulación que existe en España es de carácter proteccionista y en beneficio de grupos con mucha fuerza política para limitar su competencia. Por ejemplo, el pequeño comercio tiene un poder político descomunal y obliga a que haya unos horarios comerciales rígidos que impiden a los comercios que desean abrir los domingos que lo hagan. Una parte importante de ese negocio no se traspasa al lunes. Por ejemplo, los turistas que vienen a pasar el fin de semana, o compran el domingo o no compran. Esas normativas deben desaparecer.

Una de las prioridades que Europa debe adoptar y que generarían crecimiento inmediato es la creación de un mercado único de servicios, entre los que destacarían los servicios financieros (ver las propuestas 2-7 más arriba).

19. Meritocracia. Mucho se ha hablado de la reforma laboral, de los contratos, de los convenios, de los despidos. Mucho menos se ha hablado de otros aspectos igual o más importantes del mercado laboral. Para incentivar la eficiencia, debe haber premios a la eficiencia y castigos a la ineficiencia. Eso quiere decir que se debe jugar con los salarios para incentivar el buen funcionamiento de las empresas. En España, las empresas basan demasiado sus sistemas salariales en la antigüedad y demasiado poco en la eficiencia. La antigüedad y la experiencia son un valor y deben seguir contando. Pero no al precio de no poner ningún tipo de atención en la eficiencia.

20. Fomento de la Movilidad Laboral. En un mundo cambiante, los trabajadores no pueden estar estáticos. Se debe fomentar la movilidad laboral no sólo entre regiones o países sino también entre sectores. Una parte de la inmovilidad laboral es difícil de eliminar (diferentes lenguas en la UE limitan la movilidad interregional). Otra parte se debe a barreras legales (títulos universitarios, requisitos y papeleos). Otra parte es mental. Estas dos últimas se deben eliminar.

21. Inversiones productivas en la periferia financiadas por el Banco Europeo de Inversiones (BEI). Otra forma aumentar la demanda en la periferia es volver a la tradición europea de los fondos estructurales e invertir dinero europeo en España, Italia o Portugal. De esa manera existe un flujo de dinero que va del centro a la periferia y se crea una demanda instantánea en la periferia que sufre la crisis. El tema clave aquí es que las infraestructuras deben ser verdaderamente productivas y deben generar crecimiento a largo plazo además de demanda a corto (por eso pongo esta propuesta como parte de las políticas de oferta y no de demanda). Los aves sin pasajeros, las autopistas sin coches y los areopuertos sin aviones no deben volver. Especial énfasis debe ser puesto en infraestructuras tecnológicas y de fomento de la investigación y no tanto en la construcción. La construcción debe reducir su tamaño y no se deben mantener vivos a unos zombies que deben desaparecer.

22. Sistema financiero no bancario. La explosión de la burbuja y la desaparición del crédito bancario ha demostrado que el sistema financiero de la periferia dependía demasiado de unos bancos que, a su vez, ponían demasiados huevos en la cesta de la construcción. Un sistema financiero demasiado dependiente de la banca es un sistema financiero incapaz de financiar a los jóvenes innovadores con ideas rompedoras que, por el riesgo que comportan, los bancos tradicionales nunca van a financiar. La financiación de innovación de alto riesgo es una asignatura pendiente que hay que fomentar de manera inmediata.

23. Educación. El sistema educativo es el gran fracaso de nuestra sociedad y requiere no una reforma sino una revolución. Nuestros padres nos prometieron que si estudiábamos lo que nos decía el maestro y hacíamos los deberes, al final triunfaríamos. Nosotros no podemos decir lo mismo a nuestros hijos: aunque hagan las cosas bien y se esfuercen, quizá no van a trabajar. Y no lo van a hacer porque el sistema educativo es arcaico y no se ha adaptado ni a las nuevas tecnologías, ni a las nuevas realidades sociales (como las redes, wikipedia, Google, o la aparición de 4.000 millones de asiáticos dispuestos a competir con nosotros). El sistema educativo sigue uniformizando a los estudiantes, sigue matando la curiosidad innata de los niños y sigue sin fomentar la excelencia que sí fomenta el sistema deportivo.

EURO

La situación política en Grecia se ha complicado y parece que los partidos que firmaron el pacto de estabilidad con la eurozona (Nueva Democracia y Pasok) pierden apoyos ante los partidos extremistas y antieuropeos. Las encuestas dan como ganadora a la extrema izquierda (Syriza). Europa debe prepararse ante la posibilidad real de que Grecia decida irse del euro. Ya he explicado que creo que eso no daría unos resultados tan buenos como muchos piensan (un gobierno con una máquina de imprimir drakmas y un déficit del 10%, utilizaría la máquina para pagar facturas, cosa que llevaría a la hiperinflación), pero si los griegos se quieren ir, las autoridades europeas deben estar preparadas para dos cosas: primero, si Grecia se va, no va a pagar sus deudas y eso va a tener consecuencias financieras sobre bancos alemanes, franceses y del resto de la eurozona. Y segundo, una vez se abre la puerta del euro, no se sabe cuanta gente puede salir y los pánicos financieros pueden contagiarse por el resto de la periferia obligando a otros países a abandonar la moneda única. En este sentido, hay dos medidas que hay que tomar.

24. Garantizar que la salida de Grecia será amistosa. Es decir, que los europeos la van a ayudar y no la van a castigar todavía más. Hay que recordar que la experiencia de la primera guerra mundial que destruyó el último experimento de “moneda única europea” que existió en Europa, cuando el imperio austrohúngaro se desintegró en muchos países (Austria, Checoslovaquia, Hungría, Polonia, Rumanía, Yugoslavia, etc) y cada uno de ellos adoptó su propia moneda. Los vencedores de "la Gran Guerra" obligaron a los perdedores (Alemania -o la república Weimar como se la llamaba entonces- y los países que nacieron con la desintegración del imperio austrohúngaro) a pagar los costes de la guerra. Éstos utilizaron la máquina de imprimir para pagar sus gastos y crearon las grandes hiperinflaciones de los años 20. Algunos historiadores argumentan que fueron precisamente esas hiperinflaciones las que dieron lugar al surgimiento del nazismo, la subida al poder de Hitler y la segunda guerra mundial (la hiperinflación arruina a la clase media que tiene su riqueza en dinero y la desaparición de la clase media fomenta el populismo como el que practicó el partido nacionalsocialista en Alemania). Una salida desordenada de Grecia sería catastrófica.

25. Cortafuegos entre Grecia e Italia. El BCE y los líderes de la eurozona deben garantizar que por la puerta del euro solo saldrá Grecia y que harán todo lo posible para evitar que la salida de Grecia desate ataques especulativos contra España, Portugal e Italia. Esos cortafuegos van a costar dinero y la Eurozona debe garantizar que lo va a poner. Una nueva falta de determinación política en estos momentos puede representar el final catastrófico del euro.

Y estas son mis 25 propuestas para salir de la crisis. Como propina, dejadme añadir una recomendación para todos los líderes: si no están dispuestos a hacer los sacrificios necesarios, dejen de hacer cumbres europeas que anuncian la solución definitiva a los problemas de Europa. No hay nada peor para la salud económica de un país que el desánimo que se crea entre la ciudadanía cada vez que ésta asiste, atónita, que los resultados "definitivos" presentados en la última y muy "exitosa" cumbre de líderes europeos, se convierten en insuficientes solamente unas semanas después. Cada vez que anuncian que una nueva cumbre definitiva, pierden un poco de ese capital tan escaso: la credibilidad.

Como veis, una parta importante de los problemas de Europa se soluciona con sacrificios (el dinero) de los ciudadanos del centro. Unos ciudadanos que están empezando a estar cansados de aportar dinero para rescatar la irresponsabilidad de sus socios de la periferia. Y otra parte de las soluciones va a comportar sacrifcios a los ciudadanos de la periferia, unos ciudadanos que están cada vez más cansados de la austeridad que les imponen sus socios del centro. Unos y otros van a tener que pensar que sus sacrificios, los de todos, son necesarios para salvar al Euro y a la Unión Europea. Ellos, los unos y los otros, deberán pensar si ver si el sueño Europeo sigue valiendo la pena. Es la hora de la política de verdad. De la política con mayúsculas.

PD1: La Pesadilla de Bankia: Si todas las entidades financieras dijeran su estado real, ¿qué hondo sería el agujero?

La pesadilla no acaba en Bankia. En mi sueño pensaba qué pasaría si la situación de Bankia fuera extrapolable, aunque fuera en mucho menor grado, a otros bancos españoles. Me preguntaba en cuánto aumentarían los saneamientos pendientes si aumentara la cifra de activos problemáticos en el ladrillo que nos comunicó hace pocos días el ministro Luis de Guindos (184.000 millones de euros). Si en Bankia han aumentado un 46% tras un cambio en la gestión y un “análisis profundo y prudente”, supongo que no sería descabellado suponer que podría ocurrir lo mismo en otras entidades, aunque en mucho menor grado, si se sometieran a ese mismo análisis profundo y prudente. Solo un 15% de aumento (por poner un ejemplo), supondría 27.600 millones más de activos problemáticos. Obviamente, un aumento de esos activos problemáticos supondría mayores necesidades de provisiones. Si la revisión de Bankia ha supuesto que las provisiones necesarias para sanear esos activos aumentan un 54%, un 20% más de provisiones en el resto de entidades (nuevamente, es un ejemplo) supondrían 10.780 millones más a sanear (el 20% de los 53.900 millones de saneamientos a realizar para cumplir con el RDL 2/2012 de saneamiento de los activos problemáticos ligados a la promoción). Por tanto, a los 19.000 millones de euros de ayudas públicas para BFA-Bankia, habría que sumar 10.780 millones más.

La misma extrapolación podría hacerse a las revisiones prudentes que ha hecho Bankia en el resto de la cartera crediticia y en la valoración de sus participaciones. Y aquí tienen ustedes créditos a pymes, a grandes empresas, a la compra de vivienda, etc. cuya morosidad se deteriora con el contexto macroeconómico que nos espera (caída del PIB del 1,6% en 2012 y del 0,8% en 2013 según la OCDE) y con el aumento de la tasa de paro (hasta el 25,3% en 2013).

Lo único que me consuela en esta pesadilla son las palabras del señor Goirigolzarri afirmando que el saneamiento de BFA-Bankia no es extrapolable al resto de entidades. Que así sea.

Pero lo que más indigna es que no se va a devolver el dinero, que es una capitalización no un préstamo, justo lo contrario de todos los procesos de saneamientos habidos en EEUU y la UE desde 2008… En EEUU, los préstamos concedidos a la banca por las subprime, se han devuelto ya el 75%.

Siempre tan originales los españoles, que tragamos con todo lo que nos cuentan los políticos…

PD2: ¿Qué se podría hacer con 19.000 millones?

+ Por capitalización bursátil:

Con 19.000 millones compras 10 empresas del IBEX35 juntas.

Con 19.000 millones compras cuatro veces el Banco Sabadell.

Con 19.000 millones compras Caixabank y te sobra casi para comprarte Gamesa, Técnicas Reunidas y Abengoa.

+ Por coste:

Con 19.000 millones construyes el AVE Madrid-Barcelona dos veces y sobran 1.000 millones para hacer ocho hospitales.

Con 19.000 millones montas tres veces las olimpiadas de Barcelona con las infraestructuras parejas.

Con 19.000 millones montas seis veces la Expo de Sevilla.

Con 19.000 millones montas casi ocho veces el Forum 2004.

Con 19.000 millones construyes trece veces la Ciudad de las Ciencias de Valencia.

Con 19.000 millones construyes 6.000 colegios.

Con 19.000 millones construyes 1.700 geriátricos completamente equipados.

Con 19.000 millones construyes 140 museos Guggenheim.

Con 19.000 millones construyes 56 centrales termosolares de 50MW.

Con 19.000 millones compras 270 eurofighters.

Con 19.000 millones compras Barajas y el Prat tres veces y te sobra para construir otros tres aeropuertos como el de Ciudad Real.

Con 19.000 millones construyes 114 aeropuertos como el de Castellón.

Con 19.000 millones equiparas la facturación de Mercadona y mejoras sus beneficios 43 veces.

Con 19.000 millones compras Skype, Motorola y Symantec juntas, y te sobra para comprar el 50% de IBM.

Con 19.000 millones reconstruyes la zona cero siete veces.

Con 19.000 millones construyes 130 rascacielos de 150 metros, 50 plantas.

Con 19.000 millones construyes 280.000 pisitos y los dejas deteriorarse durante años porque no hay nadie que te los vaya a comprar al precio absurdo al que pretendías venderlos.

PD3: Argandoña de nuevo: ánimo…, hay que reaccionar!!!

Una crisis tiene varias etapas, que aparecen, por ejemplo, en una enfermedad grave, en un problema familiar o en una situación económica difícil.

· Negación. No es verdad, esto no me puede pasar a mí. Alguien se equivoca.

· Rechazo y rebelión. La culpa no es mía. Alguien me ha provocado esto. El médico es un inútil, los banqueros son unos ladrones, mi suegra introduce cizaña en la familia,… No quiero esto, que me lo quiten.

· Depresión. Es horrible. Nunca lo superaré. No tengo salida. Por favor, que alguien me ayude, porque no puedo hacer nada.

· Reacción. Bueno, nadie me ayuda, de modo que tendré que hacerlo yo. Es muy duro, no sé si lo conseguiré, pero… voy a intentarlo.

Me parece que en la economía española hay algunos en la segunda fase, de rechazo, pero la mayoría ya estamos en la tercera: el número de manifestaciones se ha reducido, y seguimos pensando que no nos lo merecemos, pero ya hemos perdido toda esperanza. Nos encanta hablar de lo mal que van las cosas, nos deleitamos pensando que quizás el país caiga en la quiebra y tengamos que dejar el euro,…

Es urgente que entremos en la cuarta etapa: vamos a ponernos a trabajar todos, para salir de esto. Mientras no lleguemos a esta fase, no arrimaremos el hombro y, lo que es más importante, no nos pondremos a colaborar con los demás para salir, todos juntos, de esta situación.

PD4: No hay pánico fuera:

As stocks have descended in the last few weeks, investor sentiment measures have moved into zones indicating excessive fear. As an example, the Citigroup Panic/Euphoria model is in the "panic" territory, which is contrarian bullish.

Numerous other indicators, such as the Ticker Sense Blogger Survey, to which I contribute and voted "bearish" last week, also confirms the observation that there are too many bears.

Watch what they do, not what they say

What's bothering me is that while all these sentiment surveys point to excessive bearishness, market based indicators such as the VIX Index is not showing very much fear at all.

Remember, what what they do, not what they say. While I have written before that this market is deeply oversold and due for a relief rally, these readings are suggestive that there is more downside before we see an intermediate term bottom.

PD5: No BANK RUN (fugas de depósitos) en España

El consejero del Banco Central Europeo cree que hay que federalizar las finanzas públicas y el sistema bancario antes de poner en marcha los eurobonos

Luis Doncel

José Manuel González Páramo, exconsejero del BCE, el pasado marzo en Madrid. / ULY MARTÍN

José Manuel González-Páramo (1958, Madrid) dedica sus últimos días como consejero del Banco Central Europeo (BCE) a recoger libros de su despacho y a analizar la crisis que amenaza con romper la eurozona. Desde la planta 53 de la torre del BCE, pide a España que continúe con su agenda de reformas y niega que el eurobanco deba intervenir para apagar el incendio en los mercados.

Pregunta. El ministro Guindos dijo que España ya ha hecho todo lo que podía y que ahora hace falta la cooperación europea. ¿Está de acuerdo?

Respuesta. El futuro de España está en sus manos. Este Gobierno ha hecho más en menos tiempo que cualquier otro, pero hay que perseverar. Las reformas laboral y financiera van en buena dirección. En materia presupuestaria se ha hecho mucho, pero ante la magnitud del desajuste hace falta tiempo para recuperar la reputación de disciplina.

P. ¿Es necesario recortar más?

R. Las comunidades no pueden ser de forma sistemática una fuente de sorpresas. No me cabe duda de que el Gobierno cumplirá el objetivo del déficit del 5,3%, pero tiene que convencer a los observadores externos, que se preguntan si las medidas funcionan.

P. La situación de España es peor que nunca. ¿Qué le queda en la recámara al BCE, el único actor con fuerza para revertir la situación?

R. Los países con prima de riesgo baja tienen unas finanzas públicas en equilibrio, un sistema bancario estable y mercados de trabajo y de productos relativamente flexibles. Esto no tiene nada que ver con el BCE. Es responsabilidad de los Gobiernos. El BCE ha de aplicar una política monetaria para toda la zona del euro, no trajes a medida para algunos países. Debe proporcionar liquidez y financiación a bancos solventes, no intervenir cuando la prima se dispara.

P. España ha hecho todo lo que se pedía, pero los mercados le castigan cada vez más.

R. La situación crítica de España no ha nacido de un día para otro, y por lo tanto el mercado tampoco va a cambiar su posición de un día para otro. Son procesos lentos, que comprendo que pueden ser desesperantes. Hay que ser extremadamente diligente en la aplicación de estas medidas para recuperar la credibilidad.

P. Hace tres meses usted decía que la inyección de liquidez a la banca restauró la calma. ¿Convendría repetirla?

R. Una misma medida no tiene por qué servir en distintas situaciones. Las operaciones a tres años trataban de impedir el desplome del crédito. Los bancos ahora tienen garantizada su financiación hasta 2013. Entramos en otra fase del juego. Las tensiones actuales se deben a la inestabilidad política en Grecia y a los riesgos a la baja para el crecimiento.

P. Cada vez parece más cercana la posibilidad de que España acuda al fondo de rescate para recapitalizar su banca. ¿Está el BCE preparado por si ocurre? ¿Temen una fuga de depósitos?

R. Todo sigue bajo control de las autoridades españolas. No tengo constancia de que haya habido fugas de depósitos. El Gobierno español, con acierto, decidió complementar las valoraciones públicas de los activos del sistema bancario con otras externas. Hasta que no las conozcamos no se sabrá si hay más necesidades de capital ni de dónde saldrán. El debate sobre rescates o fugas de depósitos son ruidos que se escuchan en otras plazas financieras, pero me sorprende oírlo en España.

P. ¿Por qué el BCE ha decidido valorar las carteras de los bancos españoles? ¿No supone un riesgo?

R. No es la primera vez que el BCE asesora a Gobiernos en la valoración de activos. Ya lo hizo con la EBA en los stress tests. El Gobierno español ha invitado al eurosistema a contribuir; y en esta casa existen las cualificaciones necesarias para ello.

P. ¿Se parecen las medidas de estímulo que reclama Hollande a las peticiones de Draghi?

R. El pacto por el crecimiento no se puede limitar al gasto público. Cuando se identifica crecimiento con menos ajuste fiscal o más gasto se yerra el tiro.

P. Hollande y Merkel chocan por los eurobonos. ¿Qué opina?

R. No puede haber bonos federales cuando no hay una federación. Solo después de establecer las instituciones para federalizar las finanzas públicas y el sistema bancario tendrá sentido hablar de eurobonos. Hacerlo al revés sería poner antes el carro que los bueyes. A título personal, estoy convencido de que veré los eurobonos, pero también que no será mañana.

P. ¿No existe el riesgo de que sea demasiado tarde?

R. No lo creo. Si Europa hace lo que ha decidido con sentido de urgencia.

P. Grecia puede salir del euro tras las próximas elecciones. El gobernador del Banco de Bélgica y miembro del BCE, Luc Coene, mencionó la posibilidad de un “divorcio amistoso”. ¿No es peligroso que desde el BCE salgan estos mensajes?

R. El BCE ha hablado con una sola voz. Y esa voz ha dicho en nombre del Consejo de Gobierno que tenemos una preferencia absoluta porque Grecia se mantenga como miembro del euro.

P. ¿No hay planes preparados por si ocurre lo contrario?

R. Estamos trabajando en el escenario único que entendemos. No está prevista la salida. Es lo que conviene a todos, y además es lo que quiere la mayoría de los griegos.

P. Los sondeos dan vencedor a un partido que defiende seguir en el euro modificando sustancialmente las condiciones del rescate.

R. Hay un conjunto de reformas que el Gobierno griego asumió, al menos en dos ocasiones. Y para ejecutar esa reforma recibió la ayuda financiera muy sustancial de la UE y el FMI. Darse cuenta de esto dará lugar al mejor escenario posible.

P. El ministro alemán de Finanzas, Wolfang Schäuble, dijo que estaría cómodo con una inflación del 3%. ¿Hace falta revisar los estatutos del BCE, centrados en el control de la inflación?

R. El BCE tiene el mejor de los estatutos posibles y por tanto “si no está roto, no lo arregles”. Si se pasara de un objetivo del 2% al 3%, perderíamos de un plumazo los beneficios de tener ancladas las expectativas, lo que no ayudaría a la estabilidad.

P. Su nombre ha sonado como futuro gobernador del Banco de España.

R. No me corresponde comentar rumores. Siempre he sido un profesional independiente y es el camino que seguiré transitando.

P. ¿Qué le parecen las críticas al Banco de España del propio Gobierno? ¿No son piedras contra nuestro tejado?

R. El Banco de España siempre ha sido una institución con el mayor respeto internacional. Nada ha cambiado en este sentido. Que esté en la lucha política solo puede tener consecuencias negativas, no para el país en abstracto, sino para todos los ciudadanos y el sistema bancario.

P. ¿Considera entonces injustas estas críticas?

R. Le transmito lo que vemos desde Fráncfort: que el Banco de España ha sido y es una de las instituciones con mayor competencia técnica y profesional del sistema europeo de bancos centrales.

P. El próximo 31 de mayo concluye su mandato de ocho años. ¿Qué lecciones saca el BCE de estos cinco años de crisis?

R. La crisis ha demostrado que tenemos una institución capaz de reaccionar rápidamente en momentos muy difíciles; y con unos estatutos adecuados. También que cuando el sistema financiero está en dificultades extremas, es necesario poner en marcha medidas no convencionales, que se deben desmantelar cuando las condiciones se normalizan. Y como observadores, hemos aprendido que las instituciones europeas eran débiles. La gobernanza se edificó sobre un pacto de crecimiento con muy poca capacidad de cambiar el comportamiento de los países. Hoy asistimos a un proceso acelerado de reconstrucción de la gobernanza del euro.

PD6: Más optimismo: nos vamos a salvar, no nos van a dejar caer. Lo dice más o menos este buen hombre… Bueno, hay que leer entre líneas que no lo dice muy contundentemente. Alemania nos va a ayudar y el BCE no se va a ir al a porra… Dudo mucho que Alemania trague por darle a la máquina de hacer billetitos…

PD7: Vigo ofrecido para los turistas ingleses. Esto es lo que hay que hacer, ofrecer el país fuera… Este es nuestro negocio: el turismo. Lo vamos entendiendo, pero ojalá el “Gobierno de España” tome medidas definitivas… No haremos coches, no tendremos industria, pero tenemos unos sitios increíbles…

PD8: Hoy me encuentro muy optimista, no con la economía, sino con la vida. Creo que debemos reírnos más y disfrutar de la vida. Contra la crisis, date un atracón de marisco, verás que bien te sienta. Desde Cara a Cara, siempre genial…: