Hoy toca a Morgan Stanley en español…

Las acciones en los mercados emergentes han tenido un año difícil, pero eso podría cambiar considerablemente el próximo año. Por lo menos así lo creen los expertos de Morgan Stanley en su informe Perspectivas de la Estrategia Global para 2019. Este cambio para los mercados emergentes es una de las razones por las cuales el banco de inversión prefiere las acciones en esas economías para el próximo año. Morgan Stanley dijo que elevó su recomendación para las acciones de los mercados emergentes desde "infraponderar" a "sobreponderar" para 2019, mientras que redujo a las acciones estadounidenses a "infraponderar".

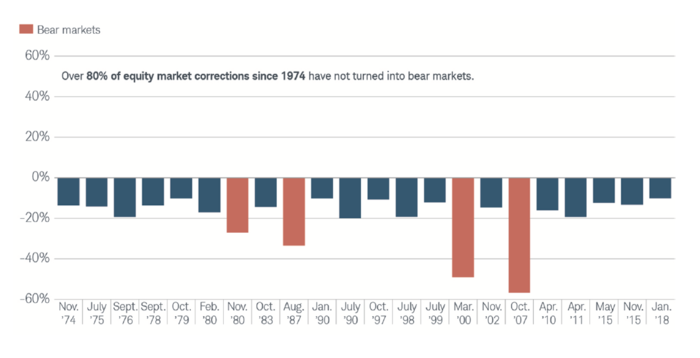

"Creemos que el mercado bajista está casi completo para los Mercados Emergentes", dijo el banco en el último informe, lo que implica que las acciones en los mercados emergentes subirán pronto. "Estamos tomando posiciones relativas más grandes en los Mercados Emergentes".

Muchos inversores salieron de los mercados emergentes a lo largo de 2018 y compraron más activos en EE. UU. debido a un aumento en los rendimientos de los bonos y a la apreciación del dólar. Al mismo tiempo, los problemas financieros en países como Turquía y Argentina estaban aumentando, dando a los inversores más razones para vender sus acciones en mercados emergentes.

Como resultado, el índice MSCI Emerging Markets, que mide las acciones en 24 economías, ha caído alrededor de un 16 por ciento en lo que va del año. Pero en el escenario central de Morgan Stanley, se espera que el índice suba un 8 por ciento para diciembre de 2019 desde los niveles actuales, superando el pronóstico del 4 por ciento tanto para el índice S&P 500 como para el índice MSCI Europe.

Morgan Stanley prefiere las acciones en los mercados emergentes a las de los Estados Unidos porque pronostica un crecimiento estable en esas economías en 2019, frente a una desaceleración de la expansión en Estados Unidos.

El banco espera que el crecimiento de EE.UU. se modere del estimado 2,9 por ciento de este año al 2,3 por ciento en 2019 y al 1,9 por ciento en 2020. Tal desaceleración probablemente afectará a las perspectivas del dólar, lo que proporcionará un respiro a los mercados emergentes con grandes cantidades de deuda denominada en dólares estadounidenses.

En comparación, se pronostica que el crecimiento en los mercados emergentes se desacelerará ligeramente desde el 4.8 por ciento de este año al 4.7 por ciento en 2019, antes de subir al 4.8 por ciento en 2020, dijo Morgan Stanley en su informe.

Dónde poner tu dinero en 2019

Dentro del espacio de los mercados emergentes, Morgan Stanley dijo que sus países "con sobrepeso" son Brasil, Tailandia, Indonesia, India, Perú y Polonia. El banco está "infraponderado" en México, Filipinas, Colombia, Grecia y los Emiratos Árabes Unidos.

El banco también prefiere lo que se conoce como "acciones de valor" sobre "acciones de crecimiento" a nivel mundial. Las acciones de valor se refieren a las compañías que cotizan en bolsa a un precio por debajo de su valor fundamental, mientras que las acciones de crecimiento son empresas que se considera que tienen un gran potencial de crecimiento.

"Encontramos que las acciones de valor se concentran en finanzas, materiales, energía y servicios públicos (en ese orden)", dijo Morgan Stanley. El banco agregó que tiene una postura sobreponderada en los cuatro sectores, y "un sesgo sectorial negativo en tecnología, salud y consumo".

Otra idea de inversión que el banco destacó en su informe es una sobreponderación en las empresas de metales y minería, que están "experimentando apoyo secular por su poder de ganancias".

'Tres vientos en contra'

A pesar del potencial de las acciones, especialmente en los mercados emergentes, Morgan Stanley dijo que no está demasiado entusiasmado con las acciones en general.

El banco mantuvo una postura "neutral" en esa clase de activos para 2019. El banco también es neutral con respecto a los bonos del gobierno, infrapondera el crédito y sobrepondera el efectivo.

Morgan Stanley citó "tres vientos en contra" que están "limitando nuestro entusiasmo por las acciones en general".

Primero, existen riesgos a la baja "predominantes" para el crecimiento global en 2019, dijo el banco. En segundo lugar, el crecimiento potencial en las ganancias de la compañía se ha debilitado significativamente a nivel mundial, especialmente en China y Europa.

Finalmente, según el informe, las compañías podrían enfrentarse a presiones por el aumento de los salarios y los costes de financiamiento, lo que limitaría el crecimiento de sus beneficios por acción.

Abrazos,

PD1: Porque somos hechos a imagen y semejanza de Dios, hacerle algo a un ser humano es malo, incluido el aborto…

{kind=link}

{kind=link}