Si las cosas siguen como están, en 2019 hay un vuelco de poder… Estas son las predicciones que dice The Economist sobre estos años:

Catching the eagle

Chinese and American GDP forecasts

We invite you to predict when China's economy will overtake America's

POLITICAL power grows out of the barrel of a gun, according to Mao Zedong. But guns and other accoutrements of military might tend to grow out of a thriving economy. This week's special report refers to the emerging geopolitical rivalry between China and America. The United States has long boasted both an unrivalled economy and unparalleled global clout. Its status as the world's biggest power remains secure, the report argues. But its position as the world's biggest economy is more precarious.

In December 2010 we introduced an interactive chart that allows you to make your own prediction of when China's economy will overtake America's. There are a variety of ways to compare economies. Our chart looks at their GDP in current dollars at market exchange rates. The timing of America's economic eclipse thus depends on five things: its own growth, China's growth, the evolution of prices in each country, and the exchange rate between them. If, for example, China's prices rise faster than America's, and its currency, the yuan, does not fall, then China's economy will be worth more, relative to America's, and it will overtake sooner.

When we first introduced the chart in 2010, we included a set of default assumptions for the decade ahead. We assumed that growth would average 7.75% in China over the subsequent ten years and 2.5% in America. We further assumed that inflation would average 4% in China and 1.5% in America. The yuan, we guessed, would strengthen by 3% a year on average. Based on this combination of assumptions, China would overtake America as early as 2019*. We are now almost three years into that forecast. How do our 2010 assumptions look so far? In China, growth was higher than our assumed average over the past three years and the yuan also appreciated a little faster. That is not surprising—it was always likely that China's growth would outpace the average at the beginning of the decade and fall below it at the end. In America, growth was a little lower than our assumed average but inflation was a bit higher. In addition, the actual GDP figure for 2010 turned out to be higher in both countries than we had estimated when making our projections.

Given where things now stand, what would have to happen over the rest of the decade for our original forecast to come true? By our calculations, growth would have to average almost 7.1% in China until the end of the decade. In America, it would have to average 2.4%. Over the same period, inflation would need to be 4% a year in China and just over 1.4% in America. Finally, the yuan would have to appreciate by almost 2.9% a year on average against the dollar. With that combination of assumptions, China would overtake America in 2019, as originally projected.†

We have plugged those numbers into the interactive chart above as the default assumptions. We invite you to fiddle with them and generate your own forecasts. Economic projections grow out of a barrel full of assumptions.

*When we updated the chart in December 2011, the same assumptions suggested that China would overtake a year earlier, in 2018. That projection attracted a lot of attention.

†We published our first interactive chart in December 2010 before that year's figures for GDP and prices were available. We therefore used the IMF's estimates for 2010 instead.

Abrazos,

PD1: Y ya que estamos de predicciones, te copio las de Price Waterhouse Coopers: A mi me entró la risa, pero cada uno dice lo que quiere… Vamos a ser más ricos que los franceses, JUAS, e igualaremos a los alemanes en 2033 JUAS, JUAS….

En 2033 seremos más ricos que los franceses y rozaremos el PIB per cápita alemán

España no volverá crecer al ritmo de antes de la crisis en las próximas dos décadas. Según un informe de PwC, el PIB español acumulará un crecimiento del 42%, por delante de otros países europeos, como Francia o Alemania. Esto supone un ritmo de avance anual de una media del 2%. Frente a este flojo ritmo, la economía china habrá crecido un 180% dentro de dos décadas y EEUU, un 58%.

Este ritmo de crecimiento, unido a la caída de la población, permitirá a España elevar su PIB per cápita hasta los 31.370 euros, por delante de Italia y Francia, y muy cerca de los 32.376 euros de riqueza previstos para Alemania. Además, duplicará a la china, pero apenas supondrá un 59% de la riqueza per cápita de Estados Unidos.

Así, aunque la riqueza se mantendrá concentrada en unos pocos países, los emergentes continuarán creciendo a un fuerte ritmo. Según PwC, si sólo midiésemos el volumen de pib para pertenecer al G7, en 2033 sólo habría un país europeo (Alemania) y en 2050, ninguno.

A pesar de estos datos, el ex ministro y socio de PwC, Jordi Sevilla, indica que "tardaremos 10 años en recuperar el nivel de PIB de 2007", ya que espera alcanzar este nivel en torno a 2016. Y estos casi 10 años de crisis se notarán en la siguiente década.

Uno de los principales motivos del menor PIB potencial español será la menor aportación del crédito, a diferencia de lo que sucedió en los años anteriores a la crisis.

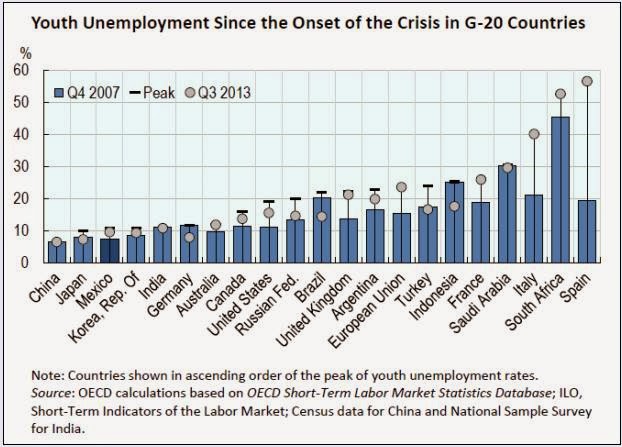

Pero, aunque no alcancemos el ritmo de crecimiento previo a la crisis, el paro irá descendiendo progresivamente hasta equipararse con los países de nuestro entorno. Para entonces, la tasa prevista por la consultora será del 6,8%, en línea con la de la mayoría de países europeos. No obstante, será en torno al año 2030 cuando se recupere todo el empleo  perdido desde que comenzó la crisis. Y hasta 2025 la tasa de paro no bajará del 10%. En 2020, la tasa se situará en torno al 17%.

perdido desde que comenzó la crisis. Y hasta 2025 la tasa de paro no bajará del 10%. En 2020, la tasa se situará en torno al 17%.

perdido desde que comenzó la crisis. Y hasta 2025 la tasa de paro no bajará del 10%. En 2020, la tasa se situará en torno al 17%.

perdido desde que comenzó la crisis. Y hasta 2025 la tasa de paro no bajará del 10%. En 2020, la tasa se situará en torno al 17%.

Además, en las próximas décadas, mejorará la productividad española por primera vez en la historia reciente de España. Hasta ahora, según ha explicado, Jordi Sevilla, cuando España ganaba productividad era por reducir el empleo. A partir de ahora, habrá más productividad con más empleo.

Todo ello vendrá provocado por una economía más intensiva en capital que la actual, innovadora y con menos población.

PD2: La deuda italiana tiene el mismo problema que el español: la tienen exclusivamente los bancos locales y los guiris…

PD3: El crédito bancario en TODA EUROPA está igual de pachucho que en España: Nadie quiere dar un crédito…, prefieren comprar esos papelitos que asegura luego Mario Draghi y tal:

PD4: Mientras, EEUU se escapa. Francia ha pinchado sus datos de PMI y Alemania no puede con la periferia que ya no le compramos… La única que produce de la OCDE es EEUU. ¡Ay de la Eurozona, ay!:

PD5: Ya tenemos la tasa de mora en el 13%: 190.971 millones €, y con los créditos bajando de volumen, ya que no se conceden y, mientras, se van pagando (familias sobre todo)…

Hemos pasado de tener unos créditos de 1.800.000 millones de euros a apenas 1.400.000 millones de euros, y bajando… Así es imposible crecer!!!

Y se pretende que nuestra prima de riesgo mejore sin que mejore nuestro pobretón rating de BBB (a un solo escalón de ser basurilla), frente al espléndido AAA de los alemanes… Me no entender ni papa!! Quizás está siendo muy optimista el mercado con sus valoraciones. Quizás es más probable que como los únicos que tienen los bonos públicos sean los bancos, se llevan el spread a donde quieran al margen de la realidad económica de España:

Cuando acabe esta crisis, dentro de varias decenas, podremos volver a la alegría de tener una prima de riesgo nula como tuvimos entre 2000 y 2007, pero mientras seamos un país BBB, ya es mucho lo que hemos avanzado, quizás demasiado.

PD6: El Papa Francisco en su encíclica última nos habla de la alegría del evangelio. Casi todo en esos textos es pura alegría y gozo. Sin embargo, los cristianos cuando celebramos parece que estamos tristes. Nos molesta el cura que canta, que se sale de lo habitual. Nos alucinan esas celebraciones disparatadas de otras religiones que no hacen más que cantar, bailar y pegar gritos… No está en nuestras costumbres.

Las cosas de Dios no deben ser tristes. Ya te he dicho miles de veces que hay que estar alegre y trasmitir esta alegría a los demás. Los siesos no sirven para esto. Las celebraciones en las casas son divertidas, la familia se ríe de las tonterías que sueltan unos u otros. ¿Por qué no podemos meter esa alegría en las cosas del Señor? Esa sonrisa al menos… Me gusta cuando el cura se va a la puerta a despedirse de la gente. Deberíamos cambiar todos los cristianos y ser más graciosos. Sí, más cachondos.

El mismo Francisco decía que los curas no pueden estar en el confesionario a meter broncas al personal. Deberíamos salir siempre con el gozo del perdón, con la alegría de habernos encontrado con el Señor. Esa alegría que nos debe diferenciar a todos los cristianos…