Si no hacen nada, la economía se desacelera. Son los ciclos estúpido!!!

Vuelve el miedo a una desaceleración USA

"La anunciada Reforma Fiscal de Trump se enfría y la rentabilidad de los tipos largos en USA (ver gráficos) alcanza los niveles más bajos en la era Trump. Las previsiones de los centros más prestigiosos apuntan registros endebles de la actividad económica y la probabilidad de nuevas subidas de tipos por parte de la Fed están por debajo del 50% al mimo tiempo que sube el porcentaje a favor del mantenimiento de las tasas en los niveles actuales. Esto es lo que muestran las proyecciones. Lo nuevo es que están desajustadas respecto a los nuevos tiempos: el PIB USA, como el PIB de la mayor parte de los países denominados industrializados, ya no refleja la situación actual. No mide, entre otras cosas, el envejecimiento de la población mundial y su impacto sobre las economías. Tampoco el auge de las nuevas tecnologías. O la Represión Económica, que ha alterado totalmente el ciclo actual. También hay factores nuevos como la desigualdad o la media de los salarios en la población trabajadora ¿Hablamos del futuro de las pensiones en el mundo? Debate muy interesante, porque las cifras de hoy no se ajustan a los parámetros del pasado", me dice el CEO de una importante gestora.

Cecilia Prieto/Funds People recogía hace unos meses las siguientes impresiones sobre el porqué del no crecimiento, impresiones que son, hoy, de máxima actualidad:

Demografía

Ted Truscott, consejero delegado de Columbia Threadneedle Investments, recuerda que tradicionalmente el crecimiento de la población y la productividad de la población en edad de trabajar han sido las principales fuentes del crecimiento económico. “Desafortunadamente, ambos están cayendo. En las economías desarrolladas, la población activa está cayendo, y aunque el crecimiento de la población de las economías emergentes sea positivo, la tasa de dicho crecimiento también está decayendo”, explica. Como consecuencia, el crecimiento total de la población mundial ha caído por debajo del 2% anualizado.

Jim Leaviss, director de renta fija minorista de M&G Investments, se fija en el envejecimiento de la población y su impacto sobre las arcas estatales: “Como los estados endeudados ya no pueden cumplir sus promesas sobre el derecho a la pensión o la edad jubilación, o bien los planes privados de pensiones y los ahorros han resultado ser inadecuados, las cohortes de población más mayores se han mantenido más tiempo en la fuerza laboral para ganar dinero. Como la salud durante la jubilación también ha mejorado, la gente mayor también ha seguido trabajando porque quiere y porque lo disfrutan, junto con aquellos que no han tenido elección”, detalla.

La consecuencia de ambas tendencias es, comenta el experto, que “la cohorte más mayor usada en los modelos demográficos no necesitan ser considerados únicamente como consumidores, y también pueden estar ejerciendo presión bajista sobre los salarios de los trabajadores más jóvenes, al competir con ellos por el trabajo”.

Tecnología

“No creo que se esté midiendo el impacto positivo de la tecnología sobre la productividad, ni que se esté midiendo adecuadamente el impacto de la tecnología sobre ciertas industrias, dando como resultado un crecimiento económico estructuralmente más bajo”, declara el consejero delegado de Columbia Threadneedle. Éste subraya que “en términos relativos, la proporción de capital gastado en relación con el éxito financiero es menor. Cuesta mucho construir un horno de fundición de acero, pero sólo una pequeña fracción el construir una app”.

Según Jim Leaviss, “los grandes avances de la robótica y la inteligencia artificial, junto con la caída continuada del precio de la tecnología, han llevado a que las máquinas se coman los trabajos”. El director de renta fija considera que este fenómeno es deflacionario de dos maneras: los trabajadores que compiten con los robots por un puesto de trabajo tendrán menos opciones de que se aumente su sueldo, y además provoca la caída del consumo, “pues incluso los trabajos mejor pagados van dirigidos a las máquinas. Los ordenadores no compran cosas, por lo que la demanda agregada cae”.

Desigualdad

Para Truscott, la desigualdad entre clases sociales también es una fuerza estructural que está empujando el PIB a la baja: “La gente pudiente no gasta todos sus ingresos. En general, tienden a ser ahorradores netos. En cambio, aquellos que tienen menores ingresos sí gastan, y han visto cómo los salarios se han estancado en los últimos 20 años. El problema con la economía global es que necesitamos que aquellos con menor renta disponible sean capaces de gastar y ahorrar, especialmente en una economía guiada por el consumo, como EE.UU.”.

Tipos muy bajos

El consejero delegado de Columbia Threadneedle se refiere a la situación en la que todo el mundo ahorra y nadie gasta, por lo que la economía no puede seguir creciendo. “Los tipos de interés ultra bajos fueron diseñados para generar reflación sobre los activos de riesgo e impulsar al consumidor de vuelta al gasto. El problema es que esos tipos tan bajos están causando que la gente se preocupe por la rentabilidad de sus ahorros. En vez de gastar, ahora hay más gente ahorrando”, detalla Truscott, que pone como un ejemplo extremo de esta tendencia a Japón.

Posibles soluciones

Los expertos aportan varias soluciones para atajar el déficit de crecimiento. Jim Leaviss declara que “los desafíos presupuestarios en torno a la provisión de las pensiones y de la saludo para la gente mayor siguen siendo clave, especialmente en un mundo globalizado en el que es más difícil para las naciones recaudar impuestos”.

Didier Saint- Georges, miembro del comité de inversiones de Carmignac, cree que la aplicación de tipos ultrabajos por parte de los bancos centrales sin obtener los resultados esperados ha supuesto una amenaza para la credibilidad de las instituciones monetarias. En consecuencia, “los Gobiernos están ahora más presionados para tomar el relevo con políticas presupuestarias y fiscales”.

“El crecimiento económico vuelve a ser un objetivo político de primer orden en las apretadas agendas electorales, y alimenta —bajo la presión de unas ciudadanías dejadas de lado desde hace ocho años— un llamamiento a la reactivación económica a todos los niveles”, declara el experto. Éste considera que, tanto para el mercado de la renta fija como para el de la variable, “se trataría de un cambio de paradigma decisivo tras ocho años inmersos en una tendencia unívoca, influenciada sobre todo por las acciones de los bancos centrales sobre los precios de los activos financieros”.

Desde Schroders, los economistas Keith Wade, Azad Zangana y Craig Botham afirman que “el debate sobre un movimiento hacia la política fiscal continuará” y que, aunque prevén más acciones por parte de los bancos centrales, “se puede esperar poco impacto sobre la economía real”.

Abrazos,

PD1: Las previsiones de la FED de San Luis:

St. Louis Fed president James Bullard recently gave this speech on the U.S. macroeconomic outlook. The key themes of his talk were:

1-The U.S. economy has converged to a low-growth, low-safe-real-interest-rate regime, a situation that is unlikely to change dramatically over the near future;

2-The Fed can afford to take a wait-and-see posture in regard to possible changes in U.S. fiscal and regulatory policies;

3-The U.S. policy rate can remain relatively low for now and that doing so is consistent with the dual mandate;

4-Now may be a good time for the FOMC to consider allowing the balance sheet to shrink in nominal terms.

What does Bullard have in mind when he speaks of a low-growth "regime?" The usual way of interpreting development dynamics is that long-run growth is more or less stable and that deviations from this stable trend represent "cyclical" mean-reverting departures from trend. And if it's "cyclical," then it's temporary--we should be forecasting reversion to the mean in the near future--like the red forecasting lines in the picture below.

This view of the world can lead to a series of embarrassing forecast errors. Since the end of the Great Recession, for example, you would have forecast several recoveries, none of which have materialized.

But what if that's not the way growth happens? Suppose instead that growth occurs in decade-long spurts? Something like this.

This view of the development process does not say we're presently stuck forever in a low-growth regime. It simply suggests that we have no idea when the economy will once again embark on a higher (or heaven-forbid, lower) growth regime and that in the meantime our best forecast is for continued low-growth for the foreseeable future.

A reader suggests plotting the annualized ten-year growth rate quarter-by-quarter. Here is what it looks like:

What determines a growth regime? Government policies may play a role. Or perhaps it's just the way economies grow. There is no God-given rule which says that productivity growth must at all times proceed in a straight line. Here is the San Francisco Fed's measure of total factor productivity:

Note that the most recent productivity growth slowdown occurred well before the financial crisis.

The notion that the economy has converged to a low-growth regime is also evident in a variety of labor market measures. The prime-age unemployment rate is essentially back to its recent historical average, for example.

Measures of prime-age employment and participation still have a way to go, but arguably not very much.

Next, what does he have in mind when he speaks of a "low-safe-real-interest-rate regime?" Bullard associates the "safe-real-interest-rate" with the expected real rate of return on (nominally) safe U.S. treasury debt (which he labels "r-dagger"). Operationally, he uses the one-year U.S. treasury yield minus a measure of year-over-year inflation (e.g., the Dallas trimmed-mean inflation). Below I plot "r-dagger" using year-over-year PCE inflation. I also plot an hypothetical "r-star" interest rate which (as suggested by theory) should track the expected growth rate of real per capita consumption expenditure.

The (theoretical) real interest rate (as measured here by consumption growth)--the blue line--is on average high in high-growth regimes and low in low-growth regimes (the 1950s provide an exception). The r-dagger interest rate appears to move broadly with r-star (the early 1980s provide a dramatic exception). The gap between r-star and r-dagger could be interpreted as a risk-premium (or a liquidity premium). The secular decline in r-dagger since the early 1980s reflects a number of factors. Inflation expectations fell and became anchored under Volcker. And since at least 2000, there's been an ever-expanding global demand for safe assets which are used extensively as collateral in shadow banking, as safe stores of wealth in emerging economies, and as objects that fulfill growing regulatory requirements (Dodd-Frank and Basel III). Evidently, Bullard does not believe that the appetite for these safe assets is likely to dissipate any time soon.

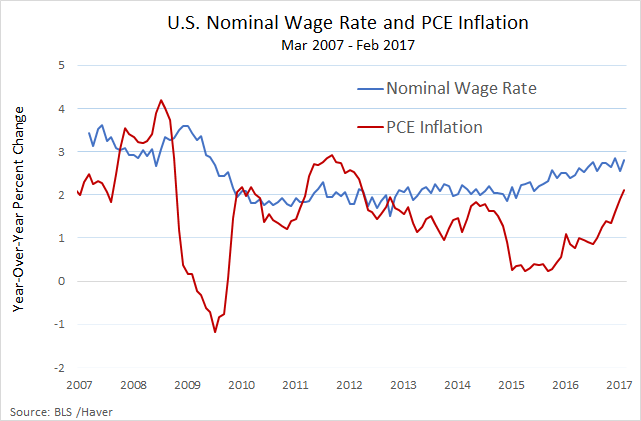

As for inflation, headline PCE inflation has only recently ticked back up close to the Fed's official 2% target. Nominal wage growth has also ticked up recently, but remains rather muted. The growth in real wages remains low--which is consistent with the U.S. economy operating in a low-growth regime.

Market-based measures of long-run inflation expectations appear well-anchored. Below I plot the 10-year breakeven inflation rate (expected inflation 10 years out) and the real yield on the 10-year U.S. treasury (blue line).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Given these observations, what's the rush to raise the policy rate?

At the same time, Bullard is suggesting that it might be a good time to think about reducing the size of the Fed's balance sheet. He notes that recent FOMC policy is putting upward pressure at the short end of the yield curve (via recent policy rate increases) at the same time putting downward pressure at the long end of the yield curve (via the long-term securities purchased in the LSAP). Bullard notes that "this type of twist operation does not appear to have theoretical basis." In fact, it's not clear what policy should aim for (if anything at all) in terms of influencing the slope of the yield curve.

Nevertheless, there are some good reasons to shrink the balance sheet (I provide a reason for keeping it large here). First, if there is indeed a shortage of safe assets, why is the Fed buying them up (replacing them with reserves that only depository institutions can access directly)? Ending the reinvestment program would release additional safe assets for the market, the effect of which would be to increase yields on safe assets (a good thing to the extent higher yields represent diminished liquidity premia.) Second, ending reinvestment (especially in MBS) would be a good move politically. One concern about ending reinvestment seems centered around the possibility of creating another "taper tantrum" event. But it seems unlikely that disruption in the bond market would occur if the policy change is communicated clearly and with plenty of advance notice.

PD2: “Nos alejamos del amor de Dios cuando vamos hacia la búsqueda obsesiva de los bienes terrenos y de las riquezas”', Francisco. O cuando nos dedicamos exclusivamente a fardar y al postureo…