La medidas contra la crisis proclamadas por Rajoy han sido funestas. Ya sabes, tratar de conseguir ingresos como sea sin meter tijera a los gastos… Una de las medidas peores a mi entender ha sido lo que ha hecho con los autónomos… Les sube la retención del 15% hasta el 21% (para bajarla dentro de 18 meses al 19%). ¿Quiénes son los autónomos? Son esos pequeños empresarios que no tienen sueldo fijo, que nadie les paga una nómina, que se tienen que buscar las castañas del fuego ellos solitos…, que se tienen que pagar la Seguridad Social todos los meses… Es un grupo numeroso de 3.500.000 de personas… Un montón. Casi tantos como funcionarios. Son esos que tienen un bar, que tienen montado un negocio, un comercio, una tienda, una peluquería, un restaurante, los de las inmobiliarias, los empleados de compañías de seguros…, profesionales liberales (abogados, arquitectos, médicos…) Son esas pequeñas micro PYMES que han hecho tanto por España. Ya sabes que España funciona no por las grandes empresas, sino por las PYMES y micro Pymes de estos emprendedores que ahora les toca ser igual de paganinis que los funcionarios…

En vez de establecer medidas de fomentar que surjan iniciativas empresariales de nuevos emprendimientos que pudieran dar trabajo a los parados a través de estos mini empresarios, no, les damos un palo y que financien el despilfarro ellos también…

La reacción ha sido fuerte y más aún será en el futuro. La última vez que se quiso subir la retención del 15% al 18% fue parada judicialmente ya que era confiscatoria… Ésta ni te cuento. Han planteado la posibilidad de no pagar la Seguridad Social como medida de presión… El Estado perdería 750 millones de euros al mes si se pusieran de acuerdo todos… Dudo que haya acuerdo entre todos, pero lo que si van a conseguir es que se produzca un salto significativo de la economía sumergida… La gente lo tiene claro, si la apabullas a impuestos, y tener un IVA al 21% es apabullante, van a conseguir que se pida sin IVA todo lo que se facture, que se convierta en negro todo lo que se venda… No es que vayan a recaudar más, sino que se recaudará menos por culpa de que la economía sumergida crecerá galopantemente…

Estos del PP son unos memos de aúpa, por ser muy fino… En vez de fomentar que se reduzca el paro con medidas incentivadoras (no económicas ni subvenciones, sino medidas que agilicen los procesos), se dedican a darle palos y rejonazos a quien se mueva…, sobre todo a los emprendedores que deberían ser ellos los que acabaran contratando a alguien de los miles de parados que tenemos y de los miles que vamos a tener en breves… Lo van a conseguir. No sólo nos meten en una recesión depresiva de caballo, sino que promueven que crezca la picaresca y la economía sumergida sea la forma salvadora de muchos…

En el tema de impuestos funciona la curva de Laffer otras veces comentada a la perfección. Se recauda menos si se sube demasiado. En vez de meterle tijera al despilfarro autonómico, a las duplicidades, a los gastos excesivos…, de las cuatro principales partidas de gasto del conjunto de las administraciones públicas, se opta por la estrategia de mantener el tamaño del Estado y CCAA como se han alcanzado, y se marcan como objetivos arañar ingresitos con estos puyazos… Nos la damos, te lo puedo asegurar, De Guindos, Montoro y Rajoy pasarán a la historia al igual que ZP pasó ya…, como unos incapaces… Al menos si estuvieran calladitos, pero no. Con mayoría absoluta, que podrían hacer lo que les diera la gana, no hacen más que excusarse diciendo que no queda liquidez en la caja ni para pagar los sueldos de los funcionarios, ni los servicios estatales… Ole tus huevos Montoro… Si sólo es para animar… Acabas de dejar acojonado al último guiri que no le llega ya la camisa al cuello con sus posiciones hispanas. Si llegan al vencimiento te van a decir un agur de aúpa… Faltan nanosegundos para que pidas un rescate total y te hagan la peseta!!!

Ya has visto como se suspende en una subasta del Tesoro Público. Te has tenido que llevar los rendimientos a las nubes para colocar una mierda de 500 millones de euros en 7 años… Es como si te la hubiera dejado desierta. Has tenido que darle al despistado que para fardar subasta en las nubes… Ya verás en la próxima, no te va a ir ningún market maker… y se acabó lo que se daba… La prima no cede ni un gramo ante el desaguisado producido… Nos vamos más arriba, nos vamos en zona de auxilio… ¡Qué verano nos espera! Y encima no me tendrás para contártelo, me largo de vacaciones… Llámame cuando quieras y hablamos, y nos contamos las penas, que cada vez son mayores. Última apuesta: en septiembre hemos solicitado ya el rescate, no nos lo están concediendo, nos comemos la poca caja que nos queda y empezamos a preparar para pedir un auxilio al FMI. A su vez, la prima de riesgo en los 800 pb, es decir, el bono español en el 9,2% y la bolsa rondando los 5.200 puntos…. ¿Alguien apuesta? Café y peseta, que pronto volverá…

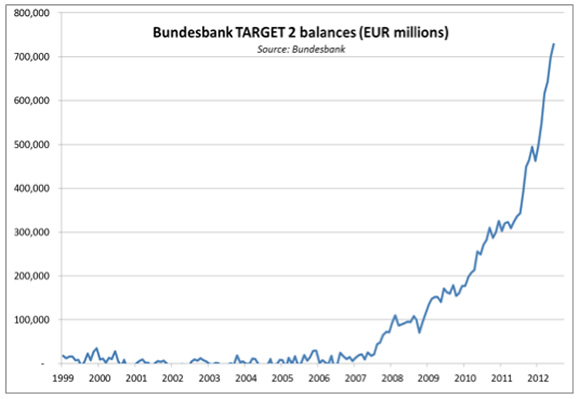

PRIMA DE RIESGO ESPAÑA: hoy está en los 580 pb

Ya hemos roto los altos previos. Qué lejos quedan los años centrales donde tuvimos unos tipos de interés muy bajos, iguales a los alemanes… ¡Qué recuerdos! Lo que nos espera, pagar intereses y más intereses. Pedir carencia, tener que pagar las deudas, plantear quitas si no nos acuden los guiris a la financiación (esto será bastante inmediato)… La convergencia de los años 90 en los países periféricos fue una ilusión óptica que no volverá a repetirse nunca más. Pagaremos más que el núcleo duro y es por eso por lo que debemos hacer un ajuste más intenso de la economía ya que lo que paguemos en intereses no lo tendremos para otros gastos… En 2011 pagamos 38.000 millones de euros de intereses (este año la factura será mucho mayor) y este dinero es sólo los intereses, súmale luego la amortización del principal. No ese no cuenta…, la deuda nunca se paga, se traspasa a la siguiente generación, es un suma y sigue…

Un abrazo de un cabreado… Por cierto, si no has actuado, creo que ya llegas tarde…

PD1: Las grandes empresas españolas sufrirán que les identifiquen por ser españolas. Hagan lo que hagan, tendrán unos costes financieros de aupa… Y les coge tan apalancadas que podría haber alguna sorpresita si todo se tuerce como esperamos… No hay nada seguro, esas empresas que eran como el propio estado español, ya no lo son, y algunas están en una situación preocupante…

¿Qué pasaría si la deuda corporativa de España e Italia pasa a ser high yield? M&G responde

Stefan Isaacs, gestor de renta fija de la firma británica, cree que la rentabilidad que ofrecen los bonos de Telefónica, Iberdrola, Gas Natural, Repsol o Enel “podría escalar mucho más respecto a los niveles actuales”.

La mayor parte de la atención de los inversores se ha centrado en las rentabilidades alcanzadas por los bonos a 10 años de los gobiernos español e italiano, actualmente en torno al 7% y al 6%, respectivamente. No obstante, los emisores corporativos no financieros también han visto cómo el mercado presionaba su deuda, con los CDS a cinco años de Iberdrola, Gas Natural, Repsol y Enel negociándose en niveles de entre 450 y 500 puntos básicos. Pero esto no sólo afectó a las utilities: Telefónica y Telecom Italia también han visto cómo sus primas de riesgo escalaban por encima de los 500 puntos.

En un artículo publicado en su blog por Stefan Isaacs, gestor de renta fija de M&G Investments sobre deuda corporativa periférica, este experto asegura que, aunque los bonos de estas empresas siguen estando incluidos en la categoría de grado de inversión, lo cierto es que en realidad están cotizando en niveles de high yield. “Dicho de otra manera, el mercado no cree que este tipo de empresas deban disfrutar del investment grade. Este comportamiento tiene su sentido, ya que los actuales ratings de los que disfrutan los mayores emisores no financieros de España e Italia sugieren que el mercado tiene sus motivos para ponerse nervioso”.

En este sentido, Isaacs recuerda que las cuatro mayores emisores corporativos de España están sólo dos escalones por encima del estatus del high yield. En el caso de los italianos, están tres escalones. “Este comportamiento podría ser visto como una huida del inversor ante la expectativa de una rápida degradación de la calificación crediticia de la deuda pública de ambos países”. Hace escasas horas, Moody’s recortaba el rating de la deuda soberana italiana hasta dejarla sólo dos escalones por encima del bono basura. En este aspecto, el gestor afirma que, desde el verano de 2011, el deterioro del rating sufrido tanto por España como por Italia ha sido muy rápido.

Desde M&G Investments consideran que los rating de las principales multinacionales españoles e italianas se han visto penalizadas como consecuencia de las rebajas de la nota a la deuda soberana de sus países. Moody’s, por ejemplo, permite a las empresas no financieras una calificación dos escalones superior a la nota de la deuda del Estado. “En el hipotético caso de rebaja masiva del rating de España e Italia por parte de las agencias de calificación, calculamos que 47.000 millones de euros (en el caso español) y 59.000 millones (en el italiano) podría convertirse en high yield, lo que haría que el 80% del índice Euro High Yield estuviese integrado por deuda española e italiana”.

En su opinión, esto sería “demasiado papel que tragar”. En este aspecto, Isaacs considera que “parece razonable pensar que durante los próximos meses e incluso años una significativa cantidad de deuda tendrá que buscar un nuevo hogar. Es más: las rentabilidades que actualmente ofrecen los emisores de deuda corporativos de estos países podrían escalar más, mucho más, antes de que los inversores tradicionales de high yield vean valor en la deuda de estas compañías”.

PD2: El 31/12/2012 sale el efecto estimulador fiscal de BUSH: La economía norteamericana está mostrando signos alarmantes de desaceleración, con un consumo anémico motivado por el decepcionante incremento de la renta disponible; dicha anemia reduce las inversiones y los inventarios, y provoca que la actividad manufacturera se sitúe en mínimo de tres años, también espoleada por la desaceleración mundial de la economía. Sin embargo, la mayor amenaza sobre los EEUU reside en el llamado ‘fiscal cliff ‘(precipicio fiscal), o contracción fiscal automática que se producirá el 1 de Enero de 2013 al expirar automáticamente los recortes fiscales de la era Bush. Dicho fenómeno supondría una contracción de gasto y un aumento de impuestos equivalentes a tres puntos de PIB, por lo tanto una de las mayores contracciones fiscales de la historia de los EEUU. Semejante situación ante una economía anémica podría provocar una nueva recesión (double dip) tal y como se produjo en 1937. Para evitarla, republicanos y demócratas tendrían que ponerse de acuerdo entre las elecciones y el 1 de Enero, pero ocho semanas no parecen suficientes para dos partidos que apenas han mostrado signos de responsabilidad fiscal en los últimos veinte años. Por si fuera poco, muchas empresas norteamericanas preparan ahora sus presupuestos para el siguiente año fiscal, que en muchas ocasiones comienza el 1 de Octubre. Por lo tanto, un improbable acuerdo entre los dos partidos no afectaría a dichas decisiones presupuestarias, que afectarán a contrataciones y a inversión, y por lo tanto, al crecimiento del PIB. Se dan, con todo, dos amortiguadores a este enorme nubarrón: a) el mercado inmobiliario de los EEUU que empieza a dar señas de mejoría, y b) el crédito en expansión fruto de un sistema bancario saneado hace tres años

PD3: La recesión en la economía europea está muy ligada a la contracción crediticia a la que la banca está sometiendo al sector privado. A su vez, dicha contracción tiene su origen en las exigencias de mayor capital provenientes de Basilea III, en un mayor equilibrio entre depósitos y préstamos y, por último, en la falta de funcionamiento de los mercados de financiación interbancarios, motivado por la falta de confianza mutua. Aunque los dos primeros factores son más estructurales, puede que experimentemos pronto cambios en el tercero, de carácter más volátil. El efectivo de los bancos, en vez de invertirse en el interbancario, se acumula en el BCE, y éste a su vez proporciona enormes dosis de liquidez a la banca para mantenerla a flote. Según los países van recapitalizando sus bancos y mostrando sus balances verdaderos, se dará la condición necesaria para que se reinyecte liquidez en el interbancario. La condición suficiente será que el BCE penalice la acumulación de liquidez en el banco central (la morfina crea adicción). Si el BCE, por ejemplo, decidiera aplicar un tipo de interés negativo como remuneración de los 700.000 millones de euros depositados en el Banco Central, medida ya aplicada en el pasado por el banco central sueco, se podría empezar a movilizar esta liquidez en el interbancario, condición previa a que fluya la liquidez en el sector privado y por lo tanto el PIB en vez de contraerse, se expandiera, según aumente la masa monetaria y la velocidad del dinero, generando un efecto multiplicador.

PD4: Las mayores 500 empresas del mundo. Es aquí donde debíamos invertir y olvidarnos de las otras pequeñas susceptibles de irse a la porra.

Cada vez hay menos en EEUU y más en China. Recuerdo cuando me impactó que China Mobile alcanzara los 500 millones de móviles. La seguía desde que tenía 340 mill de unidades. Ahora ya anda por los 677,49 millones de móviles y creciendo… Unicomm tiene 215,84 millones de móviles y China Telecom tiene 141,36 millones de móviles. En toda China hay 1.030 millones de móviles (75% de la población)… vete tú a decirle a las grandes operadoras europeas, con Telefónica a la cabeza, que compitan…, en precio, en servicio, en calidad… Las chinas serán las operadoras del mundo. Y ahí en donde invertimos nosotros, a través de fondos de inversión chinos, que invierten fundamentalmente en las mayores compañías de su país…, en teoría, lo más seguro…, mejor que Telefónica.

PD5: Una niña con una voz prodigiosa. Dios sigue concediendo talentos a la gente. Y los tenemos que aprovechar. ¿Tienes talento para algo? Seguro que sí. Mi talento es saber cuidar de mi familia…, saber mimarles y que sean felices… Seguro que el tuyo es parecido al mío.

PD6: Me preguntaban cuánto iba a durar la crisis. Les contesté que en unos 5 años tocaríamos el suelo, que lo peor se alcanzaría cuando alcanzáramos el nivel de insostenibilidad que tienen ahora los griegos y viéramos como todas estas medidas anti crisis no han dado sus frutos, si no que nos han metido en una grave depresión (recesión retroalimentada por si misma (lo que pasó en la Gran Depresión de 1929, es decir, caída virulenta del PIB en poco tiempo, fuerte contracción económica)). Sería entonces cuando tendríamos que abandonar el euro para hacer adicionalmente el ajuste externo, habiendo visto que el ajuste interno de bajar precios y salarios no hubiera funcionado suficientemente y sólo hubiera deprimido la economía más…, mientras que nuestra capacidad de financiación no existiera.

Es por eso, por lo que creo que andaremos haciendo suelo en el entorno de 2017 y a partir de entonces nos tocará pagar, tras las quitas de deudas practicadas, lo que todavía deberemos por entonces. Nos dedicaremos a repagar a los prestamistas, todo lo que nos hayan ido dando para salir del paso…, todas estas ayudas para salvar a la banca (las pagaremos durante 30 años los famosos 100.000 millones de euros) y si nos prestan más, si nos rescatan con otros 500.000 millones de euros, algo que no creo que se de dada la absoluta conciencia de la falta de capacidad de repago que estamos alcanzando, pues entonces dejaremos hipotecada a la siguiente generación por entero, pero habrá que pagar los rescates, céntimo a céntimo… Todo por no dejar quebrar unos cuantos bancos. Todo por no meter tijera a las autonomías y al incuestionable e insoportable estado del bienestar.

Yo creo que volveremos a estar en esta débil situación actual dentro de 20 años. Desandaremos todavía en los siguientes 5 años y luego iremos creciendo tímidamente hasta volver a alcanzar el tamaño actual trascurridos otros 15 años más… Es difícil prever a tan largo tiempo, pero nos esperan 20 años de absoluta agonía. Lo que nos queda de vida a muchos será sólo época de crisis, no volveremos a conocer la bonanza económica como la conocida al uso, nunca más… Años negros hasta el suelo y luego pesadeces y repagos… Vamos a ser mucho más pobres, muy pobres. Mejor, emigra. Y no lo pienses más, disfruta de la vida y lo que te quiera dar. Comparte, quiere al prójimo, no seas rencoroso, o al menos, inténtalo. Hay vida al margen de la crisis…

PD7: Inside Job. Es una película de la crisis de 2008. La explica bien, aunque se te ponen los pelos de punta… Ahora que es verano y hay más tiempo, por si te peta verla. Aunque no se lo robes a la family…

PD8: Hay mucha gente que está siguiendo la ESTRATEGIA DEL AVESTRUZ: esconde la cabeza debajo del suelo para no enterarse de lo que pasa. Ya cansa, ya. Todos estamos hartos. Hay gente que prefiere no saber nada y que sea lo que Dios quiera… Que no quiere saber qué males nos deparan adicionales… Estoy de acuerdo. Yo tampoco. Pero la responsabilidad de cada uno nos obliga a hacer un paso previo con nuestras inversiones. Esta estrategia de no enterarse de las maldades futuras está bien, siempre que previamente se haya actuado y se haya puesto el patrimonio de uno a resguardo. Si no es así, sería una irresponsabilidad. Nuestro dinero no es nuestro. Es de los que nos siguen en el camino de la vida, de nuestros hijos y nietos… Así que si no quieres, no te enteres, pero deja las cosas atadas. Estamos en el vértice un precipicio, y nos están empujando a dentro… Estamos en una situación tan grave que hasta a los políticos se les escapa decir la gravedad de la misma… Lo que pasa que muchos inversores no se enteran, o no se quieren enterar…

PD9: Aprender a rezar: Hay que coger esa costumbre quizás perdida, o nunca tenida. Es fácil, no hay que hacer muchas florituras. Se puede hacer oración vocal, rezar el Padre Nuestro, Ave María y Gloria, o se puede intentar hacer oración mental, es decir, en vez de repetir varias veces la misma oración vocal, intentar contarle a Dios nuestros problemas, lo que queremos, pedirle cosas, por los nuestros, por el trabajo, por los demás; darle las gracias por lo que nos haya dado, por la familia, e hijos, por la suerte que hemos tenido… Contarle lo que se nos pasa por la cabeza e intentar escucharle, intentar entender qué es lo que tenemos que hacer, qué nos dice…

Hay que tratar de no abandonarle, de repetirlo, de volver a intentarlo al día siguiente, de hacer un rato cada día, para contarle nuestras cosas, no hace falta hacerlo en una iglesia, se puede hacer en el salón, en nuestro cuarto… Pedir perdón, confesarnos y recibir los sacramentos de forma regular: penitencia y eucaristía… Dios nos perdona siempre y nos da la Gracia para no volver a pecar y para que, con esa Gracia, la oración y nuestra vida sea más fructífera… En verano hay que ser más generoso e intentar rezarle algo todos los días…