Ultima hora: Han aprobado que la ayuda sea directa a los bancos españoles y que no pase por el Estado español. Esto sería muy bueno, si se llega a hacer. La condición es crear un banco supervisor europeo, es decir, que deje de existir el Banco de España y similares, que han demostrado que son más malos que la quina, y que sea el BCE el que asuma la supervisión de todos los bancos comerciales. Esto es muy bueno ya que a los alemanes no les engañarán los bancos tan fácilmente…

Por tanto, España dejaría de deber esos 100.000 millones de euros que nos iban a prestar para salvar a Bankia, CaixaCataluña, las cajas vascas, Banco de Valencia, y el resto que, aunque dicen que son cojonudos, no lo deben ser tanto…

Si es así va a ser la bomba, los españoles dejamos de ser accionistas directos de esas mierdas y sin embargo, se daría pie a futuras quiebras bancarias… No les temblará la mano al BCE cerrar entidades y liquidarlas…, que es lo que se debía haber hecho en un primer momento. Estamos todos más seguros y sin embargo, glups, nos tenemos que asegurar que el banco en que estemos sea solvente y sea viable a largo plazo…, que no le aparezcan los agujeritos esos.

Consecuencias: la prima de riesgo baja de 550 a 500 pb, el bono alemán se cae, y las bolsas abrirán locas de alegría…

Aunque una cosa es lo que se apruebe en la cumbre y otra es lo que se haga luego…., que de eso tenemos una larga experiencia de marchas atrás… Han debido pillar a la Merkel muy triste sin más fútbol…. Ole por los PIGS, que vamos a ser campeones de Europa!!!

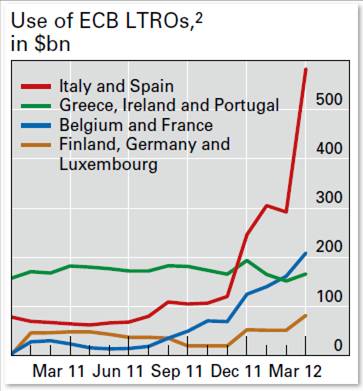

Hoy vuelvo a los gráficos, a lo que más me gusta, que escribir me cansa ya que es lo mismo siempre, nada cambia, seguimos fatal, pero el desenlace puede ser la semana que viene, en tres meses, o dentro de tres años…, con los políticos ya se sabe, calma, mucha clama…

Están sacados del informe Saving Imbalances and the Euro Area Sovereign Debt Crisis de la Reserva Federal de Nueva York (si te interesa te lo mando)

Se ve muy bien que a pesar de ser intervenidos Grecia, Portugal e Irlanda, y rescatados, sus primas de riesgo con Alemania siguieron subiendo después. Normal. Una cosa es que te rescaten, que es lo siguiente que nos toca a nosotros, y otra es que te salven. Nosotros estamos en esa línea de no retorno de prima de riesgo entre los 500 y 550 puntos básicos, ese nivel de rendimiento de los bonos de casi el 7% que si lo superamos, somos inviables.

Pues aunque nos rescaten, después nos seguiremos deteriorando y mucho. La gente sabe que después de un rescate se aplican medidas de consolidación fiscal imposibles de cumplir, y que al final llega la imparable QUITA o reestructuración de la deuda pública acumulada. Si un país llega a no tener capacidad por sí mismo de salir adelante, aunque le hagan un préstamo puntual, necesita hacer tantos cambios, imposibles de cumplir, que acabará por reconocer que no puede pagar su deuda acumulada y hará una QUITA. Esto es lo que ha estado descontando el mercado con esos tres países que traspasaron el umbral de no retorno…, que se deterioró su situación más si cabe:

En el estudio que te presento intentan adentrarse en los motivos de por qué los países caen: ¿Derroche, falta de ahorro, sector exterior…?

La cagada de los bancos alemanes, franceses y británicos fue que se dedicaron a comprar papelitos soberanos de los países que presentaban potencial de armonizar. Ellos mismos provocaron que los diferenciales convergiesen. Las primas de riesgo previas a la entrada del euro eran dispares. Nosotros en España hemos tenido durante muchos años, década de 1980 y 1990, los rendimientos de los bonos muy dispares a los alemanes. Hemos pagado un spread muy grande, nos costaba mucho la financiación del país y de las empresas en particular. Las hipotecas, lo recordarás, se pedían a 10/15 años y a un coste terrorífico del 14%.... Y éramos capaces de vivir y bien en esos años, fuimos convergiendo a un país más desarrollado y moderno…

Sin embargo, la caga de la banca europea es que no percibieron que en los años 2000 tenía que haber vendido los bonos españoles, griegos y portugueses, que no debía seguir financiando a esos países que podían pinchar. Los políticos de entonces les prometieron el oro y el moro. No se coscaron de las funestas consecuencias que tenía la burbuja inmobiliaria. Pero sobre todo, no se coscaron, muy malamente, de las funestas consecuencias que les iba a acarrear estar invertidos en unos países con doble déficit sistemático, externo que había que financiar, y público…

Y las consecuencias para esos bancos será su perdición… Veremos cómo se terminan nacionalizando, por céntimos, sus acciones; veremos el porvenir negro que les espera a los bancos grandes europeos cuando los PIGS saltemos por los aires…

current account balance = domestic saving – domestic investment spending.

Pues eso, que los países que contamos con un elevado déficit por cuenta corriente, debemos financiarlo. Y como estamos en una crisis de financiación, significa que estamos muertos…, que somos unos perfectos muertos vivientes a expensas de que nos ayuden…, pero que al ser tan grandes, se hace muy complicado.

Un abrazo,

PD1: Otra cumbre, y creo que van 20, donde los políticos se juntan, hablan, discuten, no se ponen de acuerdo, dicen cosas muy positivas a la prensa, y que a los dos días “el mercado” se cosca que no ha servido para nada…

Otra "madre de todas las cumbres", y van...

Grecia ya es un caso perdido y, por lo tanto, la batalla para salvar al euro se juega en España e Italia. Hoy se lleva a cabo la nueva “madre de todas las cumbres”. No es la primera “cumbre definitiva” y tampoco es la última. Los europeos ya nos estamos acostumbrando a que nuestros líderes lleven a cabo cumbres que parece que van a traer la solución definitiva pero que, al final, resultan un rotundo fracaso. Y tras cada cumbre y tras cada fracaso hay una nueva pérdida de credibilidad ante una ciudadanía que se pregunta si realmente tienen un plan, si realmente saben lo que hacen.

La expectación esta vez es enorme y da la sensación de que, si no sale un espectacular conejo de la chistera de la reunión, la presión de los mercados sobre los intereses españoles e italianos puede ser enorme. Tan enorme que lleven al rescate e intervención, no del sistema bancario, sino de los estados.

El debate de hoy y mañana se centrará en tres puntos.

El primero es el tema de los eurobonos. Cada vez son más los que piden que se “mutualice la deuda” de los países europeos (es decir, que todos los países de la eurozona se hagan responsables de pagar las deudas de todos con lo que países solventes y serios como Alemania acabarían garantizando la deuda de países de pandereta al borde de la insolvencia como España e Italia). Eso bajaría los costes de financiación para España e Italia y lo subiría para Alemania. Es más, los contribuyentes alemanes correrían el riesgo de tener que pagar no ya unos intereses superiores de SU deuda sino la deuda de los Españoles. Lógicamente Alemania solamente está dispuesta a aceptar una cosa así si se garantiza, de alguna manera, la disciplina fiscal de la periferia. Eso quiere decir que van a pedir más integración fiscal, el establecimiento de límites verificables sobre el gasto público, incluso un “tesoro europeo” (es decir, un ministerio de economía europeo), cosa que no va a suceder en el corto plazo y, por lo tanto, cuando suceda, podría ser demasiado tarde para España. Mientras tanto, quizá los alemanes acepten los hablar European Redemption Funds o los Eurobills (ambos imponen duras condiciones a los países indisciplinados) pero no una mutualización universal.

Si Alemania sigue oponiéndose a la idea de emitir eurobonos, las primas de riesgo para Italia y España pueden acabar siendo insosteniblemente altas y pueden acabar con la quiebra y la disolución del euro. Para reducir los intereses, Mario Monti ha propuesto que los fondos de rescate y el BCE compren deuda España e Italia. En las últimas horas se está barajando la idea de “subsidiar los intereses de España e Italia” con los fondos europeos (una idea lanzada por el profesor Ivo Arnold, de la Rotterdam School of Economics). Es decir, en lugar de que los fondos de rescate compren deuda de la periferia, que paguen una parte de los intereses. De este modo, el tipo de interés efectivo de los países de la periferia se reduciría. Las ventajas de esta propuesta es que costaría poco dinero (unos 2.000 millones de euros al año) y que no iría ni contra la constitución Alemana ni contra la cláusula de no rescate del tratado de la UE). El problema es que no representa la solución a largo plazo que cierre la prima de riesgo para siempre. No se puede subsidiar de manera permanente.

El segundo tema de debate será la unión bancaria. Se hablará de un regulador europeo único (en lugar de uno independiente en cada país, que en estos momentos es el banco central), un supervisor único, un único fondo de garantía de depósitos y un único fondo de rescate. Todo financiado con un impuesto sobre la banca. Una parte del debate será si se deja a algunos miembros de la UE fuera de la unión bancaria (el Reino Unido, por ejemplo, ya ha dicho que quiere quedar fuera para que los burócratas europeos no perjudiquen el negocio de la “city”). Un punto de contención aquí será si los fondos de rescate para países como el MEDE podrán rescatar directamente a bancos o solamente a través de créditos a los estados miembros. Ya he dicho en alguna ocasión que si no se permite el rescate directo de bancos y se obliga al estado español a endeudarse, la “solución” al problema bancario español puede acabar haciendo más mal que bien.

El tercer gran tema de debate será el nuevo plan de crecimiento que acordaron los cuatro fantásticos en la mini-reunión de Roma: aumentar el gasto público (parece que en 130.000 millones de euros) para generar demanda y crecimiento en la periferia. En este post expliqué que eso puede ser una mala idea porque, para aumentar la demanda inmediatamente el gasto se tiene que hacer rápido, pero eso solo conseguirá que sea inútil. El gasto realmente productivo no se puede decidir en pocos días. Si se hace aprisa y corriendo para salir de la crisis, el plan acabará siendo como el plan-E español: mientras dure, unos cuantos trabajadores tendrán trabajo, pero a la que acabe, no quedará nada productivo y habrá sido una monstruosa dilapidación de recursos públicos. Una mala idea.

Resumiendo, aunque Europa tiene muchos deberes por hacer, no creo que en la cumbre de hoy y mañana se resuelva nada de provecho: las soluciones mágicas que son, a la vez, políticamente factibles (es decir, aceptables en Alemania), económicamente efectivas e implementables a corto plazo, parece que no existen. Y mucho me temo que, una vez más, asistiremos a una nueva “madre de todas las cumbres” convertida en un sonoro fracaso.

PD2: Esto es un chiste, pero no tiene gracia: refleja el ambiente de muchos financieros y políticos, preocupados más por el cortísimo plazo, por salvar su culo, que por el bien común y lo mejor para sus ciudadanos. En España piden a gritos urgencia a la UE para cobrar cuanto antes el plan de rescate, piden a gritos urgencia al BCE para que compre más bonos españoles... ¿Más todavía? ¿No sería mejor que pusieran los medios, de forma urgente también, en intentar arreglar el desaguisado actual? No, eso cansa…

PD2: Patético. Es patético ver cómo cambian a la buena de Pepa Bueno, por un tirillas del fin de semana por mor de su afinidad política. Es demencial. Yo en casa les obligo a ver los telediarios a mis hijos. Creo que son muy importantes en su fase formativa y cultural. Les abre un abanico de conocimientos de la realidad y su evolución puntual. Les enseña la gravedad de lo acontecido, los remedios impuestos, lo complejo del ser humano, el desastre de la mano del hombre… y los golpes de la naturaleza y su fuerza. El periódico también lo compramos para que lo lean todos, hasta los más pequeños (desde los 12 años es obligatorio). Creo que no son buenas muchas normas de obligado cumplimiento en una casa. Intento no ser un padre carca, que manda y obliga. Pero el telediario de la noche y el periódico son irremplazables. Se ríen de mí cuando insisto que quiero cenar a las 2030 para llegar al telediario. Y lo hacemos, válgame Dios…

Pues eso, hemos dicho adiós con tristeza a la mejor directora y presentadora de los telediarios (los de otras cadenas no las contemplo dado su burdo sesgo político, su tendencia a la manipulación y su centro en rebuscar en la cloaca de la sociedad…). Pero el de la Primera, era fantástico, el mejor de muchos años. Creo que nunca había sido mejor informado como en los últimos años. No me gustan las presentadoras ñoñas que, con pelo de peluquería, no saben ni qué preguntar…, ni qué enfatizar… Le vamos a echar de menos un montón. Lo siento de veras. Espero que el tirillas se ponga las pilas, pero cómo me jode que nos lo hayan colocado como alternativa a la buena mujer anterior… Demuestra que estúpida puede llegar a ser la política por el cumplimiento de sus afinidades. Desprecian lo bueno, por el fiel… ¡qué memos son! Si luego les salen ranas… Son manipuladores natos, no buscadores de la verdad…

Oye que esto es opinable y cada uno tiene sus gustos. Que yo te diga mi opinión no es para pretenderte que pienses como yo. La tuya, seguro que es igual de buena que la mía, o mejor. Si quieres, me mandas un email y me la cuentas, como te la acabo de contar yo, pero nada de mosqueos ni malos rollos… ¡Pepa Bueno, vuelve pronto, y mil gracias por cómo lo contabas!