Aunque el mercado te siga engañando, la realidad es machacona y difícil de afrontar. ¿Qué va a ser de España en los próximos meses? Pues no tenemos ni idea…, pero cada uno debemos hacernos una composición de lugar en función de la información que manejamos… Mi madre sigue erre que erre diciendo lo bien que lo está haciendo Rajoy… Ella ve brotes verdes en cada esquina… Es de esa generación que se sigue creyendo a pies juntillas todo lo que dice la oficialidad…, todo lo que se publica en la prensa oficial… Me prepara recortes de periódicos, del ABC y tal, para que entienda lo que yo no consigo comprender… En vista de lo cual, la he borrado de mis rollos diarios. Se acabó, cada uno que piense lo que quiera, pero creo que las conversaciones familiares basadas en un enfrentamiento dialéctico sobre si Rajoy hace bien o no, sobre si hay brotes verdes o no, es un pestiño. Prefiero que hablemos de nuestras cosas, de lo que hacemos, de lo que disfrutamos, de los hijos, del futuro de cada uno, de cosas del pasado, de anécdotas… La gente mayor debería estar contando anécdotas del pasado, son divertidísimas y es la mejor de las chácharas posibles…

LA UE SITÚA A ESPAÑA ENTRE LOS PAÍSES DE ALTO RIESGO

Más claro no se puede decir: cinco países de la Unión Europea -España, Bélgica, Chipre, Eslovenia y Reino Unido- tienen un “riesgo alto” en la sostenibilidad de su deuda pública a medio plazo. Otros once tienen ‘riesgo medio”, y once más -entre ellos Alemania- tienen “riesgo bajo”.

El caso español, sin duda, es el más significativo, toda vez que al comenzar la crisis económica -en 2007- su nivel de endeudamiento público se situaba por debajo del 40% del Producto Interior Bruto (PIB); pero, según las últimas estimaciones de la Comisión Europea, ese registro puede alcanzar el 114,4% en 2020. Incluso en el peor de los casos, si no se produce un cambio brusco de tendencia a través de medidas de ajuste, podría alcanzar el 129,4% del PIB en 2030.

Esto representa un increíble aumento de la deuda pública de unos 750.000 millones de euros en apenas 13 años. O de casi 900.000 millones si la comparación se hace con el final del periodo analizado por la Comisión Europea. Esto explica que, una vez más, se pida a España que adopte medidas para frenar el avance del endeudamiento, en particular en el campo de las pensiones.

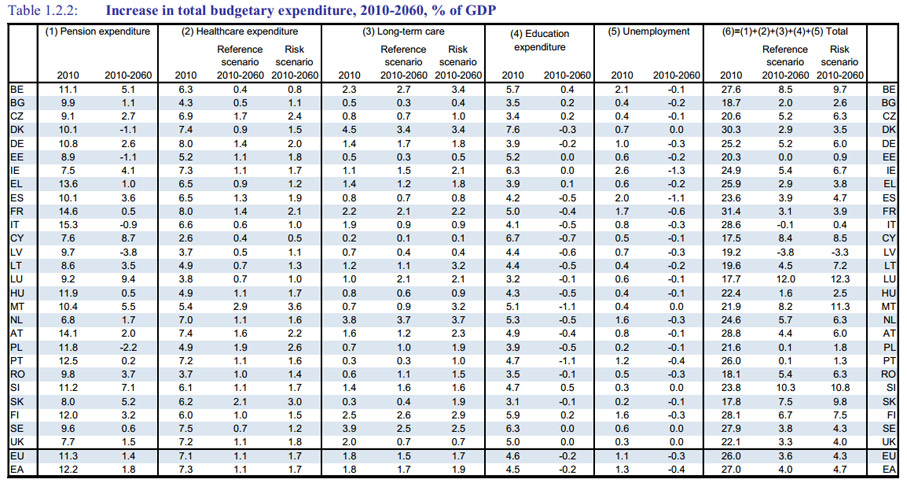

Y es que, según la Comisión, la media del gasto en pensiones en España entre 2010 y 2060 crecerá en 3,6 puntos de PIB. Es decir, el doble que los 1,8 puntos que aumentará en la eurozona. O lo que es lo mismo, 13,6 euros de cada 100 que sea capaz de generar la economía española en un año se destinarán a pagar las pensiones. Ahora bien, no todo van a ser noticias adversas desde el lado del endeudamiento.

Según los técnicos de la Comisión, el gasto en educación tenderá a bajar por razones demográficas (-0,5 puntos de PIB), mientras que, igualmente, y por las mismas razones (menor fuerza laboral), el gasto en desempleo se reducirá en 1,1 puntos de PIB a largo plazo. Por el contrario, tenderán a crecer los gastos asociados al envejecimiento (cuidados de los más mayores) -0,8 puntos-, y en salud -1,9 puntos-.

El resultado final es que todos los cambios sociales y demográficos asociados al envejecimiento de la población aumentarán en el peor de los casos en 4,7 puntos de PIB hasta 2060, aunque esta tasa podría bajar hasta los 3,9 puntos en el mejor de los escenarios. En todo caso, y según las proyecciones de Bruselas, la situación de España no es muy distinta a la media de la eurozona, toda vez que, según esas presiones, el gasto en la unión monetaria crecerá cuatro puntos, prácticamente igual que en España.

Sostenibilidad de las cuentas públicas

Lo que destaca la Comisión Europea en su informe es el mal punto de partida de la economía española desde el lado de la sostenibilidad de las cuentas públicas. En concreto, Chipre y España son los países que muestran peores resultados entre 2009 y 2012 en la lucha contra los elevados desequilibrios fiscales. Ambos países, de hecho, son los únicos que aparecen en la zona de “riesgo” para 2013. Esto explica que en 2014 España se convertirá en el cuarto país de la Unión Europea con mayor nivel de deuda (excluida Grecia, como aparece en el informe de la UE).

La causa de este deterioro de las cuentas públicas tiene que ver con el desequilibrio fiscal en términos estructurales. De hecho, el déficit primario (sin contar el pago de intereses) será el segundo peor de la UE, sólo por detrás del Reino Unido.

España, sin embargo, tiene comprometido un fuerte ajuste fiscal, uno de los más potentes de la UE. Hasta el punto de que pasará de tener un déficit primario estructural equivalente a cinco puntos de PIB -sin contar el pago del servicio de la deuda- a 1,3 puntos, lo que supone un recorte de nada menos que 3,7 puntos de producto interior bruto. O lo que es igual, unos 37.000 millones de euros en apenas un trienio.

Abrazos,

PD1: Esto es de puros caraduras… Qué pelaje madre!!! Venga a echar millones a Bankia…, para no acabar nunca. Al final, se lo venderán a unos aprovechones, como cuando las privatizaciones por cuatro perras de las sociedades de Rumasa, para que unos desalmados se beneficien del esfuerzo que hacemos nosotros por salvar Bankia y lo que harán nuestros hijos y casi nietos… Es un horror… Toda noticia que sale de Bankia genera incertidumbre adicional y provoca un rechazo frontal y un desapego a la clase política…, que cierra sus errores sin responsables… ¿Qué pasará con Blesa y Rato? Nada, of course...

El expresidente de Caja Madrid y Bankia, Rodrigo Rato (Efe).

PARA EVITAR UN DAÑO MAYOR A LOS ACCIONISTAS ACTUALES

El Banco de España ya sabe cuál es el agujero patrimonial que Rodrigo Rato dejó en Banco Financiero y de Ahorro (BFA) antes de su salida forzosa. Según los informes encargados por el Fondo de Reestructuración Ordenada Bancaria (FROB), el desfase encontrado en Bankia y en su matriz asciende a unos 13.000 millones de euros, fallido que irá contra las cuentas del erario público.

Fuentes próximas al Ministerio de Economía indican que esa es la cantidad que tanto Nomura como Citi han calculado por la situación de insolvencia que vive el grupo financiero. Los dos bancos de inversión, con el apoyo de la auditora BDO, han hecho un informe en tiempo récord para que el FROB sepa cuál es el valor real de BFA-Bankia de cara a la inyección de capital público con la que se rescata a la entidad.

Urgidos por Economía, Nomura y Citi han realizado esta valoración en apenas dos semanas, ya que fueron contratados en los primeros días de diciembre, como publicó El Confidencial. Debido a esa premura, ambos especialistas se han basado en los estudios que hicieron antes del verano HSBC, Crédit Agricole y Rothschild, que ya advirtieron de que el agujero del grupo era de 13.600 millones.

No obstante, a esa cantidad ha habido que aplicarle los ajustes necesarios por la primera aportación de capital público que hizo el FROB a finales de agosto, cuando le inyectó 4.000 millones a Bankia, la filial, debido a la tardanza en la llegada del rescate europeo aprobado un mes antes. Asimismo, los dos asesores del Banco de España han tomado en consideración las conclusiones de la radiografía que Oliver Wyman hizo al sector a finales de septiembre.

Según esta firma de consultoría, BFA-Bankia tiene unas necesidades de capital de 24.743 millones en el escenario más adverso de su test de estrés, mientras que en la coyuntura base la entidad requiere una ayuda de 13.230 millones. La cifra era 5.743 millones más que los 19.000 millones adicionales que pidió José Ignacio Goirigolzarri cuando asumió la presidencia del grupo tras el despido de Rato.

Las pérdidas esperadas de las carteras crediticias y adjudicados antes de provisiones calculadas por Oliver Wyman con datos a 31 de diciembre de 2011 ascienden a 29.593 millones en el escenario base y a 42.756 millones en el adverso. La estimación que hizo Bankia por los mismos conceptos en mayo pasado eran de solo 34.618 millones.

Protección al minorista, castigo al ciudadano

La conclusión de Nomura y Citi es que BFA-Bankia tiene un desfase de unos 13.000 millones pese a los 4.000 que ya ha recibido. Con esos informes, Luis de Guindos deberá decidir qué fórmula utiliza para la última gran inyección de capital de 14.000 millones. La lógica empresarial indica que los accionistas actuales deberían asumir esas pérdidas, y que el FROB hiciera que suscribiese después la ampliación. Así se va a hacer en Novagalicia en una operación conocida como acordeón.

Pero en el caso de Bankia, para evitar que los minoristas que compraron en la OPV de julio de 2011 lo pierdan todo, lo más probable es que el Estado aporte primero el capital y cargue los números rojos del banco contra las arcas públicas. De esa manera, dará la oportunidad a los particulares que aún tengan acciones a que acudan a la operación con un derecho de suscripción preferente, con el fin último de que no se diluyan todavía más tras perder un 80% de lo invertido.

La misma solución se dará a los preferentistas y a los propietarios de la deuda subordinada. La entidad tiene emitidos 7.000 millones en productos híbridos que tendrán que canjearse por títulos de Bankia con su correspondiente descuento impuesto por la Unión Europea, que está vigilando con todo tipo de detalle el proceso de recapitalización. En suma, el Estado se quedará con el 100% de BFA y con algo más del 90% de Bankia.

PD2: Demasiados políticos, ese es el problema. Se crean problemas donde no los hay. Si nos comparamos con los Estados Unidos para ver la desmesura de nuestra sistema político tenemos: Estados Unidos, con 310 millones de habitantes, es un estado presidencialista es decir el jefe de estado y de gobierno son el mismo. Aquí tenemos jefe de estado ,que es el Rey, y del gobierno. USA tiene 420 senadores en la cámara alta para 310 millones de personas; aquí tenemos 350 diputados para 47 millones. El senado de Estados Unidos tiene 100 senadores; España tiene 266 senadores. California, el mayor estado en población de USA con 38 millones de habitantes, tiene 40 senadores en su estado; aquí solo Murcia tiene 45, Cataluña tiene 135 y Madrid 129. En USA hay 3.000 condados y no todos tienen alcalde; en España tenemos 8.000 municipios, todos ellos con un alcalde. Y el problema no solo es la cantidad sino que cada uno de estos pájaros genera un gasto de tres pares de narices en muchos casos muy superior a su sueldo, entre asesores, secretarios, despachos, viajes, etc y después preguntan que donde se va la pasta pues y yo lo tengo claro. Por las alcantarillas que sigue sin cerrarse los grifos a pesar de llevar mucha crisis en el cuerpo.

PD3: Andalucía, después de recibir del FLA 2.600 millones de euros para tapar sus agujeros (pagar facturas guardadas en los cajones), solicita lo mismo del Estado para con los ayuntamientos… Morimos. Nos van a mandar a la puta mierda…El gobierno andaluz promueve la creación de un nuevo Fondo de Liquidez del Estado: el de los ayuntamientos. Se trata de un mecanismo similar al conocido como FLA (Fondo de Liquidez Autonómica) que el Gobierno ha aplicado ya en 2012 para rescatar a nueve autonomías, pero en el que los fondos se destinarían directamente a los consistorios con problemas de liquidez, según adelantan fuentes de la Junta de Andalucía.

Varios ayuntamientos, al borde de la quiebra

La viabilidad financiera de muchos ayuntamientos está en el aire, especialmente después de un ajuste que obligaba a todos los consistorios a un déficit cero a cierre de 2012. Andalucía cuenta con tres de los diez ayuntamientos más endeudados de España pero el problema es generalizado en todo el país. Entre los 25 consistorios con mayor deuda prácticamente todas las comunidades están representadas.

PD4: Ayer nos recordaron toda la crudeza de la ayuda de la UE a la reconversión bancaria española. Se ha gastado la UE 52.000 millones que quiere recuperar. Lo han dado a los españoles y no pensamos perdonarles nada de la ayuda… Eso lo sé yo y puede que no lo sepa la gente en general. Muchos piensan que ese dinero que llega desde la UE no lo tenemos que devolver. Miau. Un euro tras otro. El rescate, si es que se acaba de producir que no creo, no porque no se pida, si no porque ya le han debido decir que no lo van a dar, habría que devolver euro sobre euro…La gente se piensa que nos están regalando algo… Lo que hemos metido en los bancos los españoles, eso se lo hemos regalado a los bancarios, eso sí que no nos lo van a devolver, ha sido un regalo total a la banca. Pero lo que nos da la UE no nos lo van a perdonar Se lo tendremos que ir devolviendo un euro sobre otro… A los griegos tampoco se lo han perdonado…, ni nos van a perdonar nada. Lo malo es que confundimos a los españoles con los de la UE. A los ciudadanos nos engañan los políticos y nos meten más deudas sin problema. Mientras que la UE, temiendo que los políticos españoles no se hubieran enterado, nos lo recuerda, nos debéis una pasta…, les debemos un pastizal…, que no nos perdonarán nunca.

PD5: Es mentira que una buena diversificación sirva para reducir los riesgos. NO. Los riesgos se reducen eligiendo bien. Te aseguro que muchos de vosotros tenéis dinero conmigo, con otras empresas financieras, varios bancos y varios fondos de inversión. ¿Tenéis menos riesgos por estar diversificados? No. The wise man puts all his eggs in one basket and watches the basket…

PD6: En España: subimos los gastos y bajamos los ingresos… Así nos luce el pelo. Llevamos 5 años de crisis y no aprendemos. Lo estamos haciendo de forma distinta a los demás países. Así no hay futuro alguno:

Hemos pasado de 2007 al 2011 de gastar un 39,2% del PIB a gastar un 45,2% del PIB, es decir 6 puntos porcentuales más… Nos hemos metido en más paro y en una depresión de aúpa… Y los ingresos han bajado del 41,1% hasta el 35,7% del PIB, los hemos bajado 5,4 puntos, a pesar de las fuertes subidas de impuestos y tasas… Mira el resto de países:

El INE ha publicado los últimos datos de empleo público y privado correspondientes al tercer trimestre del año, las cifras son estas y llevan a una inquietante conclusión:

1.- Se han perdido tres millones doscientos mil empleos desde el pico de la burbuja.

2.- Mientras que el sector privado lleva cinco años destruyendo empleo el sector público ha seguido aumentando de volumen hasta el tercer trimestre del 2011.

3.- El número de trabajadores del sector privado se ha reducido casi en un 20% pero el de empleados públicos es un 2% mayor.

4.-Durante 2012, en realidad, la deuda ha aumentado más de 130 mil millones. España se enfrenta a un dilema: si no se produce un cambio en el rumbo de la economía a muy corto plazo va a ser imposible mantener la cifra de empleados públicos pero si se ajusta el sector público el consumo se va a derrumbar. Para generar ese cambio de rumbo deberían bajarse impuestos pero si los impuestos se reducen no va a poder sostenerse a los 3 millones de empleos de todas las administraciones del Estado.

PD7: Inventan una bombilla que no necesita baterías y que se recarga con la gravedad… Increíble. Ideal para África… El ingenio humano que no hace más que pensar, en cosas malas y en cosas muy buenas…

PD8: Mañana es el día del sorteo de Navidad. Si tienes la suerte de ganar el gordo, no dudes en hablar conmigo o con otro profesional similar a mi, huye del director de tu banco, o de tu amiguete de la sucursal bancaria. Te engañarán… Solo te digo una cosa, según las estadísticas, tres cuartas partes de los ganadores de la lotería tienen mucho menos dinero del que les tocó cinco años después. ¿Hablamos? Mucha suerte para mañana.

PD9: Ayer por la calle oí a una persona decir que los pobres estamos peor, nos quitan hasta la sanidad… Es demagogia ya que muchos no entienden lo que pasa con la sanidad de Madrid y temen que haya que hacerse de Sanitas y tal… Los pobres están peor ya que los recortes del estado del bienestar, hasta que este se quede paupérrimo, va directamente contra ellos. Son los grandes perdedores de la crisis. La gente con más o menos dinero iremos trampeando. Pero esa gente que le dimos gratis de todo y se acostumbró, cuando se lo quitemos no les quedará nada. Me pone muy triste… Hay que ayudar en Cáritas. Ayer mi hijo fue a entregar una tonelada de comida de la campaña del kilo del colegio a una parroquia para distribuirlo a los necesitados del barrio. Es descomunal como se necesita por todas partes de todo y lo bien que se está portando mucha gente. Aún así, los pobres serán mucho más pobres ya que son conscientes de que lo gratis que les daba el estado se les acabará…

PD10: Este villancico del Colegio Tajamar denota una delicadeza especial de estos chicos. Esto se aprende. ¡Ay del gamberrismo aprendido en las escuelas públicas! Ser delicado, esta debería ser una asignatura de obligado cumplimiento. Es más que ser educado. Delicadeza…, tacto.

PD11: Quiero ser mejor, ser santo:

Ahora no está de moda la palabra santidad. La gente no se plantea ser santo. La gente ni siquiera piensa que es bueno ser mejor persona, ser fiel, ser bondadoso… La gente no piensa nada, vive para sí misma y para darse todos los gustos posibles. Es una tristeza, pero es la realidad. No hay miras mayores, no hay objetivos vitales, no. Se piensa en el ombligo, en llenar la barriga de comida y bebida y de darle gusto al pito. No hay más.

Pues se equivocan. Hay otro ideales posibles. Hay otra forma de entender la vida: compartir, amar, ayudar,…, en definitiva, santificarla o santificarse. Intentar ser mejor y que lo vean y disfruten los de cerca. La búsqueda de la santidad puede que no esté de moda, pero es un ideal que supone un gran reto, es algo que es conseguible…

{kind=link}