ME VOY DE VACACIONES. SI QUIERES CUALQUIER COSA, ME LLAMAS AL MOVIL QUE NO VOY A VER EL EMAIL A DIARIO. QUE DESCANSES… ABRAZOS

Ya sabemos que para que España tenga una solución a largo plazo, pasamos por meter más tijera, por hacer más reformas que ajusten los ingresos públicos con los gastos. Esas reformas que no se quisieron hacer en la pasada legislatura están pendientes y dolerán…

Datos y ¿soluciones? para el gasto público

El gasto público ha sido uno de los temas nucleares de esta (y de cualquier) campaña electoral. No es para menos. En España, y en los países de nuestro entorno,representa casi el 50% del PIB o unos 500.000 millones de euros. Intentaré dar aquí los datos básicos para que el lector se haga su composición de lugar (fuente: Intervención del Estado):

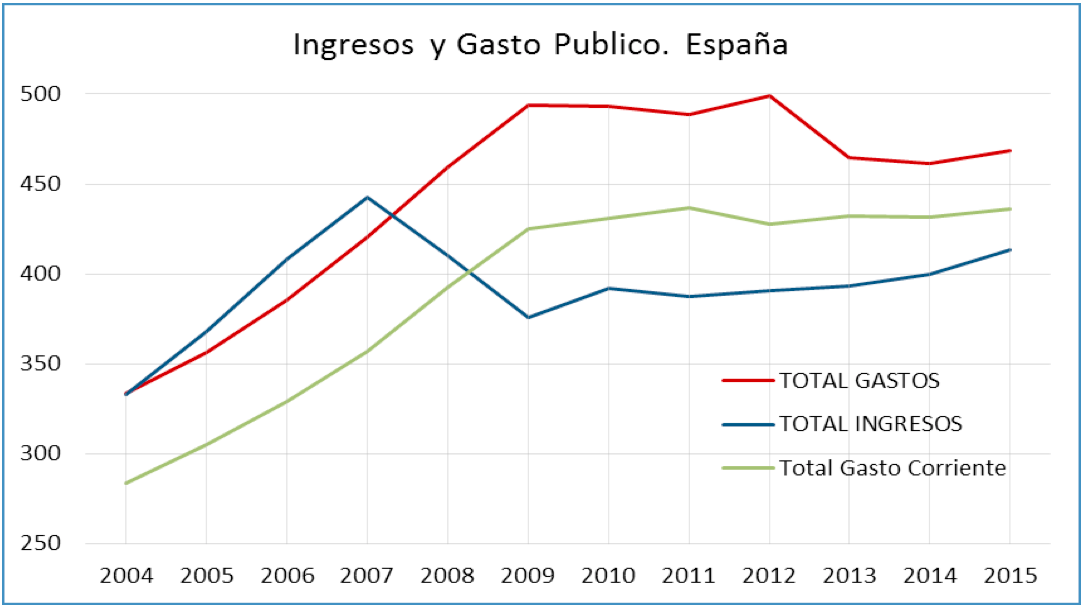

+ En 2007, España era el ejemplo de Europa. Éramos el único país con superávit público (2% del PIB); se construían líneas de AVE, la sanidad funcionaba, los pueblos y ciudades estaban impecables, y eso nos costaba 421.000 millones de gasto público (con unos ingresos de 442.000 millones).

+ En 2008 y el 2009 empieza la gran recesión. Las empresas reducen ingresos y gastos. Por el contrario, la Administración Pública ve reducidos sus ingresos en casi 70.000 millones, pero aumenta sus gastos en otros 70.000 millones (un 17%) y sobre todo, aumenta el gasto corriente (un 19%) que luego es muy difícil de bajar. Como anécdota, en solo dos años se aumenta en 300.000 el número de funcionarios. Resultado, pasamos de un superávit de 20.000 millones a un déficit de casi 120.000… que tenemos que pedir prestado. Los mercados se ponen nerviosos por tener que prestar tanto y estalla la crisis de la prima de riesgo en el 2011 y el 2012.

+ De 2007 a 2015 el único año que ha bajado el gasto corriente (salario de funcionarios incluidos) fue 2012 (con un descenso de un 2% o 9.000 millones). La crisis ha sido mucho más dura (en paro y bajada de salarios) para los 17 millones de trabajadores del sector privado que para los tres millones del sector público. En el 2015, el gasto público corriente está en 436.000 millones, muy por encima de los 357.000 millones de antes de la crisis. No entiendo que Pablo Iglesias diga que hay que volver al mismo nivel de gasto público de antes de la crisis… ¿reducir 80.000 millones?

+ De 2011 a 2015, el gasto público total ha bajado en unos 20.000 millones (de 489.000 a 468.000), debido exclusivamente a la reducción de inversiones que ahora son de 30.000 millones cuando antes eran de 50.000 millones. Lógico, ya tenemos mucho AVE y aeropuertos y más AVE pueden esperar. En estos años los ingresos han crecido en 26.000 millones y el resultado es que el déficit se ha reducido a la mitad, 55.000 millones o un 5% del PIB. La UE pide más reducción de déficit.

Evolución del déficit público en España

+ ¿Lo hacemos peor que nuestros vecinos? Pues no parece. En Alemania el gasto público representa el 45% del PIB (igual que en España); en Italia, el 51%; en Gran Bretaña, el 47%, y en Francia, nada menos que el 57%. Y, sin embargo,existe la percepción generalizada de que la administración pública (exceptuando quizá la sanidad) es muy ineficiente, se gasta demasiado para lo que da.

¿Por qué no baja el gasto público? Es muy, muy difícil….

La realidad demuestra que es muy difícil bajar el gasto público, en España y otros países. Los políticos no tienen incentivos para ello. Al revés, pueden prometer el oro y el moro y eso les da votos. Y ya lo pagarán los que vengan detrás. Hay elecciones cada dos por tres y tienes que prometer algo continuamente y ese algo es siempre aumento del gasto (ejemplos de estos tenemos a mansalva… ambulancias en zonas despobladas, colegios en pueblos sin niños, etc).

Además, está muy extendida la idea de que el aumento del gasto público repercute en los más desfavorecidos y no siempre es así, aunque sí lo vamos a pagar entre todos. El 80% de los ingresos públicos los paga el trabajador promedio, que gana unos 1.200 euros al mes. No los pagan las empresas ricas y los híperforrados. Por tanto, cada vez que hay aumento de gasto, el trabajador promedio (20 millones en España) tiene que pagar más impuestos. ¿Tiene sentido que un trabajador que gana 1.200 euros o menos pague subvenciones a un director de cine? ¿Tiene sentido que el 40% de lo que paga su empresa por él se vaya en impuestos de todo tipo? Si fuera rico sí tendría sentido, pero ¿ganando 1.200 euros lo tiene?

Uno de los enigmas del sector público es que es la única entidad económica del mundo a la que se le permite, año tras año, gastar más de lo que ingresa. ¿Se imagina usted una familia (o una empresa) que durante 30 años gastara más de lo que ingresa? Pues eso ha ocurrido con el sector público de casi todos los países desarrollados (EEUU, Italia, Francia, Alemania…). Casi 30 años seguidos de déficit público.

Conocer quién gasta qué

Para colmo, en España tenemos cuatro administraciones públicas: central, autonómica, local y seguridad social (pensiones) y resulta muy difícil saber quién gasta qué. Por cierto, de estas cuatro, la que menos gasta y se ajusta más el cinturón es la local, a pesar de que siempre que se habla de recorte de déficit se metan con los ayuntamientos.

¿Y qué se puede hacer? Pues lo primero, que haya transparencia. Que se sepa quién gasta qué y en detalle. No basta con publicar los datos. Hay que enseñarlos de forma que se puedan entender y no con una terminología súper técnica que no entiende nadie. Hay que hacer pedagogía para que la gente sepa dónde va su dinero.

Creo que en gasto público –igual que en economía– no es bueno hacer movimientos bruscos: ni grande subidas de gastos, que luego no se pueden pagar, ni grandes rebajas que producen mucho sufrimiento. Hay que ir a poco a poco.

El gasto público es muy grande y nos afecta a todos; por eso requiere un pacto entre todas las fuerzas políticas, agentes sociales y administraciones. Unos “pactos de la Moncloa” sería el camino idóneo (aunque no parece que nuestros representantes estén por la labor). Si no lo hacemos, tarde o temprano la UE nos lo impondrá.

Y por último: no se trata tanto de bajar el gasto (ni de subirlo) sino de hacerlo eficiente. Que los euros se gasten bien. En este ámbito, las empresas privadas han hecho un gran esfuerzo en estos años. Y los consumidores lo notamos, pues compramos más barato que hace diez años (desde el restaurante hasta la cesta de la compra o los viajes). Ese esfuerzo lo debería hacer la administración pública y está pendiente.

Abrazos,

PD1: Este es el gasto público que tenemos y que hay que meter mano…

Gasto público por concepto en los últimos 20 años: valores nominales

Gasto público por concepto en los últimos 20 años: valores relativos sobre PIB

Gasto público por concepto en los últimos 20 años: valores deflactados

PD2: Tengo grandes recuerdos de cuando peregrinamos a Tierra Santa. Si puedes no dejes de hacerlo con los franciscanos…

1. Explanada del templo

La Virgen y san José fueron a Jerusalén para presentar al Niño en el Templo, y entregar la ofrenda para el sacrificio. Establecía la Antigua Ley que se rescatara de este modo al hijo primogénito. La explanada del templo es uno de los lugares en los que podemos afirmar con mayor seguridad que el Señor estuvo muchas veces.

Hoy día es posible visitar la explanada en dos horas distintas durante el día, también se puede visitar lo que queda del muro del templo. Y son visitables los túneles que se hallan debajo de la antigua muralla del templo. Al recorrerlos se camina sobre el mismo suelo de la época de Jesucristo. En aquel entonces el nivel estaba varios metros por debajo del pavimento actual de la explanada.

2. Cenáculo

Las habitaciones que hoy veneramos como «el Cenáculo» son de la época cruzada: de ese momento es la construcción de la actual sala gótica. Además de las paredes, el techo y las columnas, todavía hoy se conservan algunos detalles de ese periodo. Hay un capitel en el baldaquino de la escalera que desciende a la planta inferior. Representa al pelícano alimentando a sus polluelos con su propia sangre.

En este emplazamiento han tenido lugar algunos de los acontecimientos más grandes de la Iglesia: los regalos de la institución de la Eucaristía y del Sacerdocio. Después de resucitado, el Señor se apareció allí a los discípulos en varias ocasiones.

También se hallaban reunidos con la Virgen en el mismo sitio cuando recibieron al Espíritu Santo prometido. Ya en el siglo IV, san Cirilo de Jerusalén mencionaba la iglesia superior, donde se mantenía el recuerdo de la venida del Espíritu Santo. Al fondo de la gran estancia, por unas escaleras se sube a esa habitación de tamaño más reducido: es la que conocemos como «Sala del Espíritu Santo». Solo se puede acceder a esta sala la solemnidad de Pentecostés.

Actualmente el lugar Santo está a disposición de todos los cristianos. Se puede rezar y cantar, pero no celebrar la Eucaristía.

3. Getsemaní

El Señor acudió a este lugar con los discípulos antes de la Pasión. Vino a rezar para hacer la voluntad de su Padre Dios.

En la vertiente oriental del valle del Cedrón, al pie del monte de los olivos, existen todavía algunos cercados. Uno de ellos, comúnmente conocido como «el huerto de los olivos», tiene una extensión de unos mil doscientos metros cuadrados. A este lugar se le ha llamado Getsemaní. Este nombre proviene de la palabra hebrea gat shmanim, que significa «prensa de aceite». Los ocho olivos del huerto contiguo son muy antiguos. Resulta difícil establecer su edad ya que, durante siglos, estos árboles han ido renovando tanto sus troncos como sus raíces. Así, un olivo que da la impresión de ser joven, puede tener raíces muy antiguas. La edad de los árboles del huerto muchas veces ha suscitado debates. Numerosos peregrinos y guías turísticos los consideran como retoños de los viejos olivos de la época de Cristo.

Rezar aquí el Jueves Santo por la noche es impresionante. Te imaginas a Jesús solo de rodillas viendo lo que iba a sufrir en la Pasión y cargando sobre sí todos los pecados de los hombres.

El templo construido en este lugar consta de poca luz, y esto muestra muy bien aquella noche oscura. El Señor se tumbó en la roca, y sintiendo el peso de los pecados de todos los hombres sudó sangre.

4. Calvario

El Calvario no era un monte, sino una gran roca: media unos cinco o seis metros de alto, por otros seis de largo, y seis de ancho. La palabra «monte», para referirse al Calvario, comenzó a utilizarse en el siglo IV, a iniciativa del llamado «peregrino de Burdeos». Al escribir sobre su viaje a Tierra Santa, popularizó la expresión «monte calvario». Se trataba de una antigua cantera, en la que se hallaba esta roca inmensa. Era una zona que se encontraba fuera de los muros de la ciudad. Allí había restos de una antigua cantera de malaquita. Fue explotada desde el siglo IV hasta el siglo I a. C.

En el momento de la muerte del Señor solo quedaban los muros de piedra, en semicírculo. Es habitual encontrarlos en las canteras. En ese lugar había un gran promontorio, y no era de tierra sino de piedra. Al lugar se le llamaba Gólgota, que proviene del arameo Gugultha, y que significa «cráneo». En Hebreo se llamaGalgolet, y en Griego Dránion. Locus Calvariae en latín. En castellano se puede traducir como «calavera, cabeza, o calva». De ahí proviene el nombre «lugar de la calavera o Calvario». No parece que se llamara así porque hubieran encontrado calaveras de gente que había muerto allí. También era conocido como «lugar de la calavera», debido a que la forma de esa roca grande recordaba a una gran calavera.

Se podría decir que, para un cristiano, el Calvario es el lugar central de Tierra Santa. Al morir en la Cruz, el Señor nos ha rescatado, nos ha elevado a la condición de hijos adoptivos, y nos ha abierto las puertas del cielo.

Un chico me preguntó: ¿Qué ha pasado en este lugar? Le contesté: aquí un hombre que es Dios y que se llama Jesús ha muerto por ti para que puedas vivir para siempre en el cielo.

5. La Tumba

A diferencia de otras tumbas, esta se encuentra vacía. Jesucristo resucitó. Consta de dos estancias. La primera se llama «Capilla del ángel». El relicario de mármol en forma de columna, en el medio de la antesala, contiene un fragmento de la piedra del ángel: se la denomina así porque le vieron sentado encima la mañana de Pascua. «Y he aquí que se produjo un gran terremoto, pues un ángel del Señor descendió del Cielo y, acercándose, removió la piedra y se sentó sobre ella» (Mt 28, 2). Es uno de los trozos que perduraron de la Tumba, después de su profanación en el año 1009. En la segunda estancia, sobre la losa del Sepulcro, arden día y noche cuarenta y cuatro lámparas de plata. La cubierta de mármol es del año 130. Pertenecía al antiguo templo de Adriano, y ahora cumple la función de proteger la piedra original de la Tumba.

Al entrar, primero se accede a la antesala. Allí se espera turno: en el recinto pequeño de la Tumba solo hay capacidad para tres personas. A veces se permite la entrada hasta cuatro visitantes a la vez: no cabe más gente de rodillas delante de la losa. Habitualmente, solo se permite rezar unos pocos segundos. Casi todo el mundo coincide en que es uno de los lugares que más impresión produce.

También es posible —reservando con tiempo— celebrar y asistir a la Santa Misa dentro de la Tumba. Impacta mucho pensar, durante el Santo Sacrificio, que aquí fue depositado el cuerpo muerto del Señor, y aquí resucitó a los tres días con su cuerpo glorioso. Y de nuevo, cuando el sacerdote consagra la Eucaristía, aquí y ahora, se vuelve a hacer realmente presente en el altar preparado sobre la Tumba.

Mis mayores impresiones en Tierra Santa han sido celebrar la Misa dentro de la Tumba. En la Eucaristía Jesús vuelve a aparecer con vida en la Tumba. San Juan Pablo II hablaba en Ecclesia de Eucharistia de la inmensa gracia que era celebrar la Misa en la Tumba, era como volver a la hora de su Resurrección.

Extractos del libro: "Huellas de Jesús. El Evangelio desde Tierra Santa".

{kind=link}