Ya sabes que desde el inicio de la pandemia muchas empresas se salvaron gracias a los créditos ICO. Ahora no los pueden pagar y muchos de ellos van a entrar en mora. El Estado, que está tieso, no quiere asumir el coste de esta mora y se lo quiere pasar a las entidades bancarias, que lo apechuguen ellas… Los bancos no están por la labor… Sabíamos que iba a pasar esto. Y si hay un aplazamiento de los pagos, una nueva moratoria, será para que pase esto mismo dentro de unos años…

Oliver Wyman presenta el informe clave para la concesión de las ayudas directas

La reestructuración de la deuda es una de las principales herramientas

El Gobierno, el Banco de España, las entidades financieras y la consultora Oliver Wyman trabajan contra reloj para finalizar un marco estándar para establecer la tipología y el diagnóstico para que las empresas con necesidades de liquidez y solvencia derivados de la crisis sanitaria y económica por causa del Covid puedan recibir ayudas directas o de otro tipo, como la reestructuración de su deuda, dos vías distintas que tienen el mismo objetivo: evitar que caigan en los próximos meses pymes viables que se están ahogando por culpa de la coyuntura.

El objetivo es tener listo el marco antes de fin de mes para remitirlo a la Dirección General de Competencia europea, organismo que tardará más o menos un mes en analizar el plan y emitir una respuesta, tras la cual el Gobierno llevará al Consejo de Ministros su proyecto para ser aprobado a más tardar en abril.

De momento, está previsto que Oliver Wyman informe a la mesa de trabajo sobre el análisis que está elaborando hoy, viernes, para este fin de semana terminar de perfilar los trabajos sobre el montante de las ayudas directas necesarias para salvar a las empresas viables (las que no lo sean no recibirán ayudas), y establecer un plan común para la reestructuración de la deuda de estas sociedades.

Será en este análisis donde se incluyan las quitas que se realizarán a las empresas en función de su deuda, el volumen de los créditos participativos, destinados a las empresas de mayor tamaño, o la eliminación de ciertos gastos o créditos fiscales, entre otras medidas.

El informe realizado por Oliver Wyman, que ya trabajó con la banca y Economía en octubre para ampliar el plazo de los créditos ICO de cinco a ocho años y el periodo de carencia en un año más, está elaborado con los datos económicos de las empresas en poder de la Central de Información de Riesgos del Banco de España (Cirbe), pese a que la consultora no tiene acceso a los nombres de las empresas. Oliver Wyman dejó de trabajar para la banca en noviembre, pero volvió a ser contratada en enero.

Aunque no será hasta que se ajuste este análisis cuando se comunicará el importe total de las ayudas, varias fuentes calculan entre 20.000 millones de euros y 30.000 millones de tope, dependiendo de si se incluyen nuevos fondos para la SEPI o no. Inicialmente se hablaba de menos de 10.000 millones de euros, pero la situación desde entonces se ha ido deteriorando, ya que no se contaba con una tercera oleada de pandemia tan drástica.

Fuentes conocedoras de las negociaciones entre Economía y la banca, que está representada en la mesa por las patronales AEB y CECA, mantienen que en estas ayudas hay que diferenciar las que serán ayudas puramente directas, es decir, aquellas que suponen inyectar fondos o subvenciones a una empresa para sobrevivir, y que saldrán de las arcas del Estado, y las que conllevan el establecimiento de reglas para la reestructuración de la deuda para sociedades, pymes y autónomos que han recibido créditos con aval del ICO. “Creo que se están mezclando los debates y la tipología de las ayudas”, explica un destacado experto que está al tanto de las negociaciones.

Varias fuentes consultadas mantienen que la ministra Nadia Calviño sigue sin estar convencida a otorgar ayudas directas como en Alemania, definidas como manguerazo. “No quiere dar a una empresa, como ocurre en Alemania, un cheque de 1,8 millones de euros por la caída de un 80% de su facturación. Cree que hay otros medios igual de útiles para salvar a una empresa sin que eso suba la factura del Estado”, mantiene otra fuente.

La banca, mientras, considera que ella está dispuesta a asumir su parte de pérdidas a la hora de renegociar un crédito, realizar una quita o un préstamo participativo, “pero estas ayudas deben ser compartidas, prorrateadas entre la deuda asumida por el banco y por el ICO”, destaca un fuente financiera, quien añade que “hay que analizar de cuánto será la quita, a qué empresas se les autorizará y cómo y cuándo podría devolver el Estado su parte de esta reestructuración del crédito”.

Otra fuente, además, señala que no se pueden reestructurar todos los créditos ICO recibidos por las empresas. “No podemos llevar a cabo quitas a todos. Eso sería como un regalo, y todas las empresas pedirían su recorte del préstamo, lo que también resultaría discriminatorio para aquellas pymes o autónomos que han sacrificado todo para poder hacerse cargo de los pagos de su deuda”.

La clasificación de las empresas se ha realizado en función de su endeudamiento y situación financiera actual, y facturación. Aunque para las micropymes y autónomos la medición ha sido diferente, dadas sus características. Aquí se han empleado como baremos su deuda en función de su facturación e ingresos y su capacidad de endeudamiento.

EL 40% DE LAS EMPRESAS CON PROBLEMAS FINANCIEROS

Impulso de las ayudas directas. El Ejecutivo ya comunicó el pasado viernes que va a reformar el marco legal existente para impulsar las ayudas directas, una vez que la Comisión Europea revisó el pasado 28 de enero el marco comunitario de ayudas de Estado, paso necesario para que el Gobierno pudiera aprobar estas nuevas ayudas.

ICO. A 31 de enero de 2021, los créditos con aval del ICO suman 118.354 millones de euros en financiación, correspondientes a 89.924 millones de euros en avales (estos préstamos están garantizados por el Estado entre el 70% al 80% de la financiación).La línea ICO abierta es de 100.000 millones. Se han cerrado 977.574 operaciones, de las que el 98% corresponden a pymes y autónomos.

Ayudas de los ayuntamientos. El Gobierno ha instado a comunidades autónomas y a ayuntamientos a que inyecten ayudas directas a sus empresas. De momento, seis comunidades autónomas ya han inyectado ayudas a los hosteleros por 1.500 euros de media. El sector de la hostelería reclama en conjunto ayudas por 8.500 millones de euros. Este es, junto al sector hotelero, de los más afectados por la crisis sanitaria.

Advertencia del Banco de España. El director general de Economía y Estadística del Banco de España, Óscar Arce, destacó ayer que ante la crisis del Covid-19 "todas las palancas de política económica se han utilizado de manera ágil, certera y potente" tanto en el plano nacional como en el europeo, pero advirtió que en torno al 40% de las empresas españolas tienen dificultades para cubrir sus gastos financieros con sus resultados de 2020".

Abrazos,

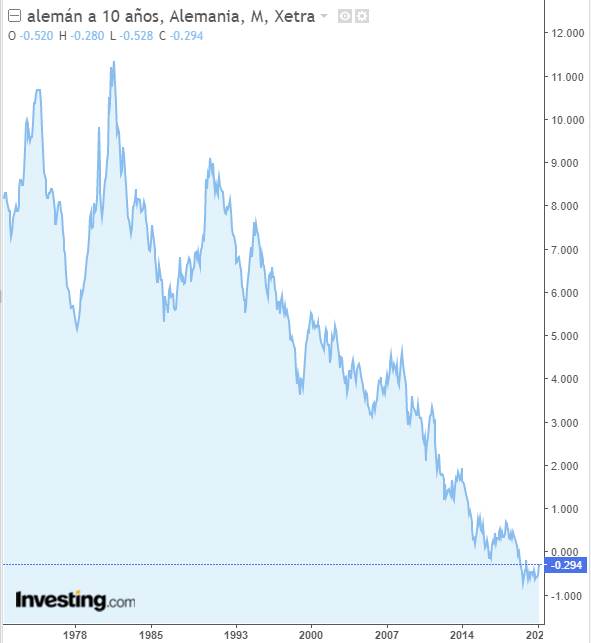

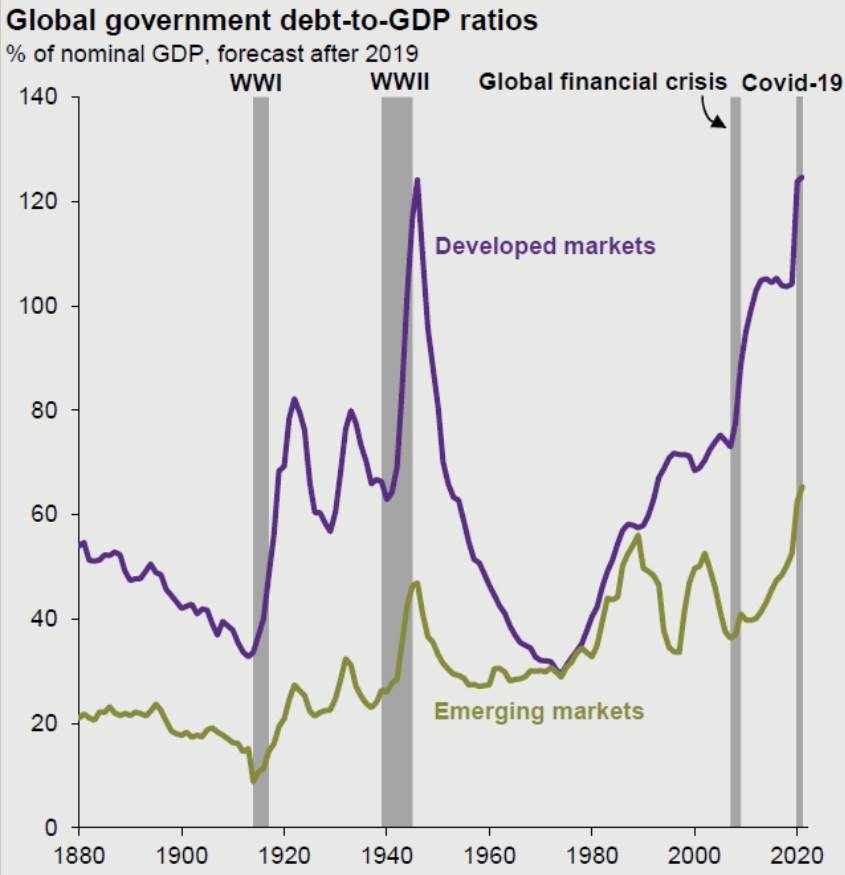

PD1: Ayer supimos que la deuda pública de España se dispara en 122.439 millones en 2020 y alcanza el 117,1% del PIB. El aumento de la deuda pública en un 10,3% y la caída del PIB nominal en 2020 del 11%, incrementan la ratio de deuda/PIB hasta ese 117,1%. Y lo malo es que con tantas ayudas a empresas, con los ERTES, con esa brutal caída de los ingresos tributarios, mucho se tiene que reactivar el consumo, muchos turistas tienen que volver, que por ahora nole, para que esto cambie…

Como siempre, los peores. Mira el resto:

PD2: El Obispo Munilla, del que soy un fan, decía ayer: “No confundir oración con vacío mental, ayuno con dieta, ascesis con gimnasio, caridad con hobby…” En Cuaresma, hay que hacer mucha oración, mucho ayuno y mucha limosna, que hay demasiada gente que no tiene para comer. Te sigo sugiriendo que lo hagas en Cáritas, que es quién mejor lo organiza y es capaz de llegar a más personas necesitadas…

{kind=link}

{kind=link}