Interesante. Aunque la macro no sirve para unos mercados muy animados…

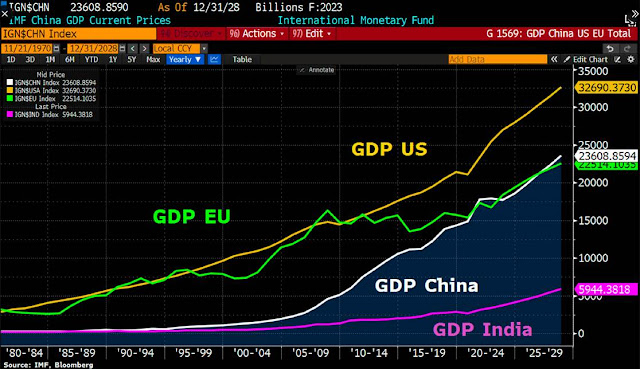

Es un hecho tan conocido por la mayoría de economistas como ignorado en las soflamas propagandísticas del Gobierno que la renta per cápita en términos reales de nuestro país es hoy prácticamente la misma que hace quince años. En efecto, durante este periodo el crecimiento del PIB real en España ha sido similar al de la población de manera que, a diferencia de lo acontecido en la inmensa mayoría de países de la UE o de la OCDE, las condiciones de vida en términos generales no han mejorado. Si bien existen numerosos análisis de las causas y remedios de esta situación, apenas se ha reflexionado sobre las consecuencias económicas, sociales y políticas que tiene el estancamiento económico para las sociedades que lo padecen.

Ante todo, el estancamiento permanente de la renta per cápita implica el estancamiento de los salarios y de los beneficios generados en el país, ambos en términos reales. Los unos pueden subir más o menos que los otros por algún tiempo, dependiendo de múltiples factores, pero si el estancamiento es duradero, salarios y beneficios reales gravitarán hacia el estancamiento. Para ser más precisos, lo que se estanca son los costes laborales per cápita, de forma que si se produce un aumento de las cotizaciones sociales o bien los salarios se reducen o se reducen las horas trabajadas en proporción a la población. Esta proporción entre horas trabajadas y población puede caer por un aumento de la tasa de paro o por una disminución de las horas trabajadas por empleado. Esto es, mientras persista el estancamiento, será imposible aumentar simultáneamente los salarios reales y las horas trabajadas en proporción a la población, a no ser que se reduzcan las cotizaciones sociales. Si en lugar de disminuir estas cotizaciones aumentan, como lo han venido haciendo últimamente y lo harán con especial intensidad tras la entrada en vigor de la reforma Escrivá, el futuro de los salarios y el empleo será aún más lúgubre de lo que ha sido su pasado.

Una causa y consecuencia habitual de las sociedades económicamente estancadas es el vano intento de preservar el empleo sobreprotegiéndolo mediante elevados costes de despido

Lo anterior se puede denominar el lucro cesante del estancamiento, esto es, la pérdida de crecimiento de rentas y de empleo que dicho estancamiento acarrea. Pero el estancamiento duradero tiene además el problema de que se retroalimenta y tiende a perpetuarse porque alienta movimientos políticos, actitudes y comportamientos nocivos para el crecimiento económico. Por ejemplo, una causa y consecuencia habitual de las sociedades económicamente estancadas es el vano intento de preservar el empleo sobreprotegiéndolo mediante elevados costes de despido. Estas medidas dañan el crecimiento económico porque lastran el avance de la productividad y reducen la tasa de empleo. Merman el crecimiento de la productividad porque entorpecen la reasignación de recursos hacia sus usos más productivos y erosionan la tasa de empleo, ya sea en términos de trabajadores empleados o de horas trabajadas por empleo, porque aumentan los costes de contratar trabajadores. Por otra parte, ante un horizonte de estancamiento económico, se reduce la energía empresarial, ya sea por la caída de empresas o porque los empresarios reducen su aversión al riesgo o una combinación de ambas cosas. Todo ello ralentiza la inversión empresarial y la dirige hacia proyectos menos arriesgados, menos innovadores y por ende menos productivos, erosionando así el avance de la productividad. Todo esto ha sucedido en España en el transcurso del estancamiento, habiéndose debilitado la creación de horas de trabajo por parte del sector privado y la inversión privada con especial intensidad durante estos últimos cinco años.

El estancamiento duradero suele tener también consecuencias políticas que lo alimentan e impiden el crecimiento económico. Las sociedades con salarios reales que no mejoran y con un porcentaje elevado de empleos de corta duración o de pocas horas de trabajo son un terreno propicio para que la izquierda radical se encarame al poder e implante sus idearios hostiles al bienestar del género humano. Son los idearios de inspiración marxista que conciben la economía como un juego de suma cero en el que los trabajadores pueden medrar a costa del capital, que consecuentemente recelan de la empresa privada y quieren un Estado proveedor de todos los derechos y necesidades sociales imaginables. Consideran que los salarios, al menos los más bajos, se pueden subir por decreto sin que ello ocasione pérdidas de empleo a los más vulnerables, que el desempleo se puede combatir aumentando el empleo público, subiendo el subsidio de paro y dificultando los despidos, que las condiciones de vida para amplias capas de la población se pueden mejorar permanentemente subvencionando esto o lo otro e interviniendo unos u otros precios. Creen o quieren creer, contra toda evidencia, que ese Estado elefantiásico tan caro a su ideario se puede financiar meramente subiendo impuestos a los ricos y a las rentas altas, así como a los beneficios de las empresas. Todo esto ha sucedido en España con especial virulencia desde 2018 y todo indica que seguirá ocurriendo al menos en el futuro inmediato.

Estas políticas ciertamente se han exacerbado en el último quinquenio pero, en menor grado, vienen de muy atrás. No habrá crecimiento sostenido de la renta per capita mientras no haya un crecimiento sostenido de la productividad y un incremento de la intensidad de la utilización del factor trabajo, del número de horas trabajadas en proporción a la población. No habrá un crecimiento sostenido de la productividad mientras no se consiga aumentar la energía empresarial y alentar la adopción de riesgos que caracteriza los proyectos más productivos y esto no será posible sin reducir significativamente la pesada fiscalidad del capital que tenemos en nuestro país. Y no habrá un incremento sustancial de las horas trabajadas en proporción a la población mientras los costes efectivos del despido, las cotizaciones sociales, el salario mínimo interprofesional (aplicado, además, sin distinción de edad) y la estructura del subsidio de paro sigan siendo lo que son.

Las sociedades estancadas que caen en manos de gobiernos de inspiración marxista, autodenominados progresistas, rehúyen los riesgos y se hacen adictas al subsidio y ayudas de un tipo u otro, que temen perder si hay un cambio político

Hay muchas otras reformas necesarias para salir del estancamiento, pero la enunciación de las mencionadas basta para mostrar la tendencia del estancamiento a perpetuarse porque la dificultad, cuando no la imposibilidad política de llevarlas a cabo es evidente. Las sociedades estancadas que caen en manos de gobiernos de inspiración marxista, autodenominados progresistas, rehúyen los riesgos y se hacen adictas al subsidio y ayudas de un tipo u otro, que temen perder si hay un cambio político. La cultura del esfuerzo y de la responsabilidad personal se corroe y se acentúa la cultura del subsidio, la dependencia de lo público, del Estado. Los partidos conservadores impregnan también sus programas con dosis de ayudas y subsidios ante el temor, sin duda justificado, de no alcanzar el poder si no lo hacen.

Esta situación desemboca habitualmente en una crisis de deuda pública de mayor o menor intensidad, que obliga a los gobernantes que les toca a efectuar reformas y ajustes, que suelen ser los mínimos necesarios para salir de la crisis y volver al estancamiento tendencial. Esos gobiernos son maculados por los ajustes y rara vez consiguen retener el poder. Habrá que ver si, en el caso de que vuelva a gobernar, la derecha ha aprendido la lección de que únicamente reformas profundas, en la línea de las sugeridas anteriormente, pueden generar el crecimiento económico que justifique ante la opinión pública la bondad de los ajustes y reformas realizadas. Dicho esto, una crisis de deuda no es previsible al menos en el horizonte de los próximos dos o tres años y todo indica que si en este ámbito temporal el PSOE pierde el poder no será por su nefasta política económica sino por sus errores políticos por intentar llevar adelante una legislatura contra natura.

Abrazos,

PD: En tiempos de Samuel querían un rey que les gobernara. Samuel les dijo lo que haría un rey, que es más o menos lo que hacen ahora los políticos, esquilmarnos hasta la saciedad, y hacer la guerra… Tantos años han pasado desde que se nos avisó, y seguimos errando. No sabemos que el único rey es el Señor, lo demás, los gobernantes, van a beneficio de inventario…

(1Sam 8,4-7.10-22a): En aquellos días, los ancianos de Israel se reunieron y fueron a entrevistarse con Samuel en Ramá. Le dijeron: «Mira, tú eres ya viejo, y tus hijos no se comportan como tú. Nómbranos un rey que nos gobierne, como se hace en todas las naciones». A Samuel le disgustó que le pidieran ser gobernados por un rey, y se puso a orar al Señor. El Señor le respondió: «Haz caso al pueblo en todo lo que te pidan. No te rechazan a ti, sino a mí; no me quieren por rey».

Samuel comunicó la palabra del Señor a la gente que le pedía un rey: «Éstos son los derechos del rey que os regirá: a vuestros hijos los llevará para enrolarlos en sus destacamentos de carros y caballería, y para que vayan delante de su carroza; los empleará como jefes y oficiales en su ejército, como aradores de sus campos y segadores de su cosecha, como fabricantes de armamento y de pertrechos para sus carros. A vuestras hijas se las llevará como perfumistas, cocineras y reposteras. Vuestros campos, viñas y los mejores olivares os los quitará para dárselos a sus ministros. De vuestro grano y vuestras viñas os exigirá diezmos, para dárselos a sus funcionarios y ministros. A vuestros criados y criadas, vuestros mejores burros y bueyes, se los llevará para usarlos en su hacienda. De vuestros rebaños os exigirá diezmos. Y vosotros mismos seréis sus esclavos. Entonces gritaréis contra el rey que os elegisteis, pero Dios no os responderá».

El pueblo no quiso hacer caso a Samuel, e insistió: «No importa. ¡Queremos un rey! Así seremos nosotros como los demás pueblos. Que nuestro rey nos gobierne y salga al frente de nosotros a luchar en la guerra». Samuel oyó lo que pedía el pueblo y se lo comunicó al Señor. El Señor le respondió: «Hazles caso y nómbrales un rey».