ME VOY MAÑANA DE VACACIONES. CUALQUIER COSA ME PUEDES LLAMAR AL MOVIL, O A MI EMAIL PARTICULAR. SEGUIRE OPERATIVO. PODEMOS HABLAR CUANDO QUIERAS.

Sería la mejor forma de conseguir que la inflación no fuera un problema.

Se dice que es por culpa de la guerra de Ucrania y del alza del petróleo. Y podemos ver la gran correlación que hay entre la abundancia de liquidez en el sistema, el haber imprimido tanto por parte de los bancos centrales, y la inflación:

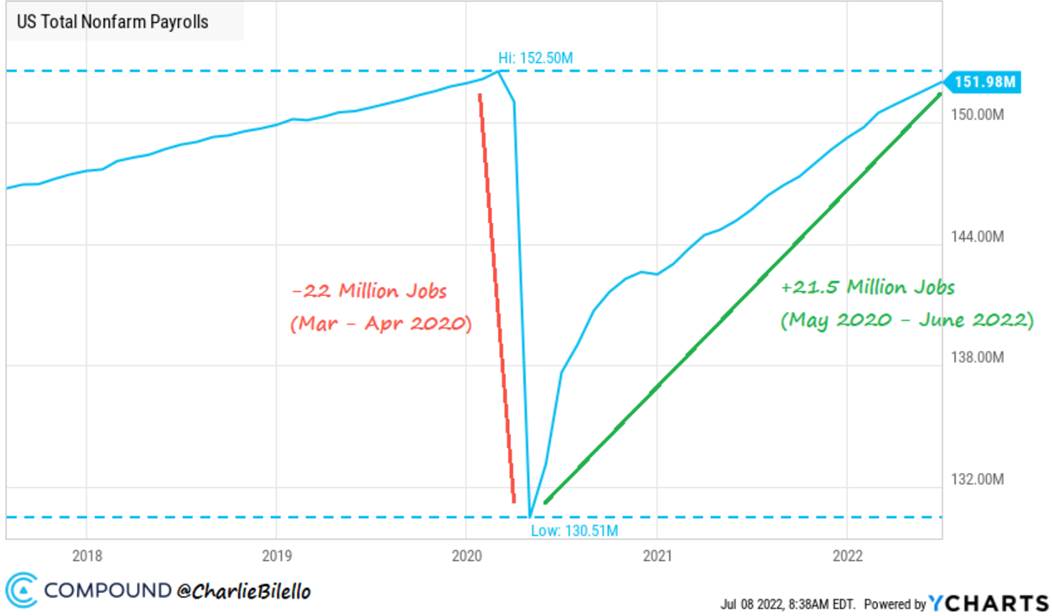

Ayer muy mal dato de EEUU. Sin embargo, puede que sea el último coletazo ya que los precios de las materias primas y energéticas ha descendido en este último mes.

¡Es el dinero, estúpido!

La inflación sólo podrá eliminarse cuando la tasa de crecimiento a largo plazo de la oferta monetaria sea aproximadamente la misma que la tasa de crecimiento a largo plazo del PIB

Junto al binomio déficit-deuda, la inflación se ha convertido en el principal problema económico de España. En estos momentos, la explicación a su escalada se centra en el impacto de la guerra ruso-ucraniana sobre el coste de la energía y de otras materias primas y, también, en la persistencia de los cuellos de botella en las cadenas globales de valor que se produjeron a raíz de la pandemia. Sin embargo, estos fenómenos no explican de manera consistente el proceso inflacionario que azota a los países industrializados ni son consistentes con la teoría económica ni con la evidencia empírica acumulada a lo largo del tiempo y en muy diferentes países.

La inflación es un alza constante del nivel general de los precios de los bienes y servicios, medido a efectos prácticos por el IPC. Esto es algo muy distinto a un incremento en los precios relativos, por ejemplo, del petróleo o del gas. Sin duda, la elevación de éstos puede provocar un aumento de una sola vez de aquel, pero su tasa de crecimiento quedará inafectada a medida que la economía se ajusta a ese shock. Esto es, ceteris paribus, el impacto alcista sobre el IPC derivado de una perturbación externa tenderá a ser absorbido-neutralizado por el descenso de los precios de otros bienes y servicios. Durante el período de transición, la inflación será superior a su tendencia, pero esa desviación no será permanente.

Esa dinámica de ajuste se producirá salvo que el encarecimiento del petróleo, del gas, de los alimentos se vea precedida, compensada o acompañada por un crecimiento excesivo de la cantidad de dinero en circulación. Si la oferta monetaria permanece constante, no existe dinero adicional para que los individuos y las empresas puedan adquirir el mismo volumen de bienes y servicios que compraban antes del shock. En consecuencia, para adaptar sus saldos monetarios al nuevo nivel deseado, deberán disminuir sus gastos en bienes y servicios. El aumento de los precios en A induce mayores precios en A, pero presiona a la baja sobre los de otros sectores. En consecuencia, el nivel general de precios retornará a su nivel previo al shock porque es el único al cual la cantidad de dinero ofertada iguala a la demandada.

Si la oferta monetaria permanece constante, no existe dinero adicional para que los individuos y las empresas puedan adquirir el mismo volumen de bienes y servicios que compraban antes del shock

Desde esta óptica, la idea según la cual empresarios sin escrúpulos o los sindicatos pueden ocasionar o, mejor desatar, una dinámica inflacionaria no es soportable ni en términos conceptuales ni empíricos. Ambos pueden inducir una contracción de la demanda agregada o un aumento del desempleo, pero no pueden impulsar un crecimiento constante del nivel general de precios. En este contexto, la política de rentas puede ser un instrumento eficaz, depende de cómo se instrumente, para paliar los costes sobre la economía real de un shock de oferta, pero es inútil para combatir la inflación. La experiencia de los años 70 del siglo pasado lo muestra con una demoledora contundencia.

El haber olvidado el carácter monetario de la inflación explica la sorpresa ante su emergencia, la imputación de su carrera alcista al shock causado por el encarecimiento de las materias primas y la esperanza de que se desacelerará cuando la guerra termine y se restauren las cadenas globales de producción y distribución. La ortodoxia neokeynesiana dominante se suele plasmar en un modelo de tres ecuaciones sin mención alguna al sistema bancario o a la cantidad de dinero. Limita su análisis del fenómeno inflacionario al tipo de interés, entendido por tal el fijado en el mercado monetario por los bancos centrales. Este enfoque se ha convertido en la doctrina de casi todos los institutos emisores y de buena parte de los profesionales de la ciencia lúgubre. Creen posible establecer y conseguir su objetivo de inflación sin prestar atención alguna al papel de los bancos y de la cantidad de dinero.

Sin duda cabe cuestionar la precisión de las estimaciones entre esa variable y los cambios en el nivel general de los precios de los bienes y de los servicios. La relación entre ambos puede haber sido menos cierta y de hecho lo ha sido que la dibujada en las versiones convencionales y menos sofisticadas de la Teoría Cuantitativa del Dinero, el propio Friedman advirtió de ello, pero eso no implica que ese link no exista o se haya roto. De hecho, ahora estamos asistiendo a una manifestación evidente de esa hipótesis y no es riguroso camuflar la realidad con apelaciones a que se trata de una inflación de costes, concepto falaz, de una alarmante popularidad y convertida en sabiduría convencional.

La monetización a gran escala de los déficits públicos combinada con los gigantescos programas de transferencias de efectivo a compañías y hogares desde 2019 y, con especial virulencia, a raíz la pandemia se ha traducido en un vertiginoso crecimiento de la cantidad de dinero, a menudo a tasas de dos dígitos en EEUU, en la eurozona y en otras grandes economías desarrolladas. Además, esto se ha materializado en un contexto en el cual la política monetaria había sido muy expansiva desde la Gran Recesión (2007) y no se había vuelto a la normalidad. Se ha producido un efecto acumulativo y, por tanto, un fuerte potencial inflacionario.

Desde esta perspectiva, la mezcla de un shock de oferta con un exceso de dinero en la economía ha llevado como era inevitable a un escenario de estanflación, negado hasta ayer por quienes consideraban la inflación un fenómeno pasajero y rechazado aún hoy por un amplio número de economistas, bancos centrales y organismos domésticos e internacionales, públicos y privados. Guste o no, la inflación sólo podrá eliminarse cuando la tasa de crecimiento a largo plazo de la oferta monetaria sea aproximadamente la misma que la tasa de crecimiento a largo plazo del PIB. Y esto no depende ni del petróleo ni del gas ni de la guerra de Putin.

Abrazos,

PD1: Mañana me voy de vacaciones. Necesito descansar ya que el año ha sido duro. Espero que hagas lo mismo en breves y que disfrutes de la naturaleza, del mar, de la familia y amigos estos días. Son momentos en que tenemos más tiempo para rezar y dar gracias a Dios por todo lo bueno que nos pasa. Y parlotear con todo el mundo…