Juan Ignacio Crespo alerta de que

hay unos cuantos signos de una crisis crediticia

Los primeros síntomas de una crisis crediticia

Como

consecuencia de la crisis de los bancos regionales de EEUU y del Credit Suisse

ha ido creciendo la preocupación por el llamado en inglés “credit crunch” o

crisis crediticia (escasez de crédito).

En el

primer gráfico de hoy se ve la evolución del porcentaje neto de bancos de EEUU

que han endurecido las condiciones para conceder crédito comercial e industrial

a las empresas grandes y medianas.

Porcentaje neto de bancos de EE UU que han endurecido las condiciones

El

porcentaje neto de bancos que han endurecido sus condiciones ha subido a

finales del primer trimestre del año a 44,8%, con lo que se va acercando a los

niveles de alguna de las últimas recesiones. Por ejemplo, ese porcentaje llegó

a ser de 54,2 en la recesión de 1990 y de 59,6 en la de 2001.

En las

dos últimas recesiones de EE UU los porcentajes fueron más elevados, como

corresponde a dos ocasiones en que los bancos se vieron más afectados. Así, en

la Gran Crisis Financiera, ese porcentaje llegó a 83,6 y en la recesión

decretada de 2020 a 71,2.

Queda,

pues, margen para que ese indicador se sitúe en niveles recesivos, pero eso no

evita el comprobar que el volumen de los préstamos comerciales e industriales

ha empezado a contraerse en USA. También decrece en tasa anual el ritmo de

expansión del crédito.

En el

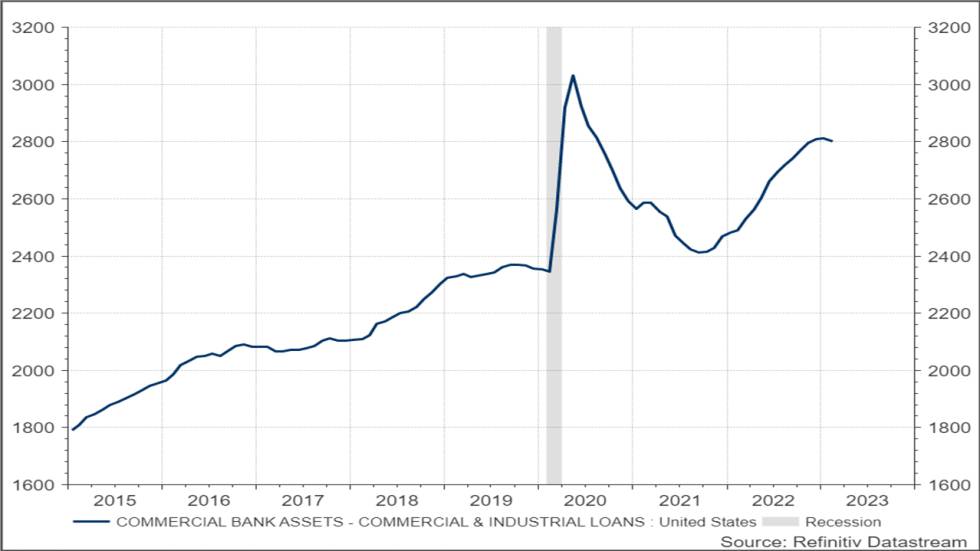

Gráfico 2 puede verse cómo el volumen de préstamos comerciales e industriales

empezó a reducirse en febrero. No es una gran reducción (no llega al 0,5%) pero

es un síntoma del malestar que ya existía antes de que afloraran los problemas

del Silicon Valley Bank.

El crédito comercial e industrial se redujo en febrero en EE UU

Que se

reduzca el volumen de préstamos es condición necesaria, pero no suficiente para

que se produzca una recesión, pues ha habido ocasiones en el pasado en que una

reducción del volumen de préstamos no ha llevado a una contracción económica

(por ejemplo, en 1952) pero son acontecimientos más bien raros y relativamente

cercanos a las recesiones, o como prolongación, tras la recesión, de la caída

experimentada durante ésta (como sucedió entre 1990 y 1993, entre 2001-2004, en

2008-2010 y en 2020-2021).

En todo

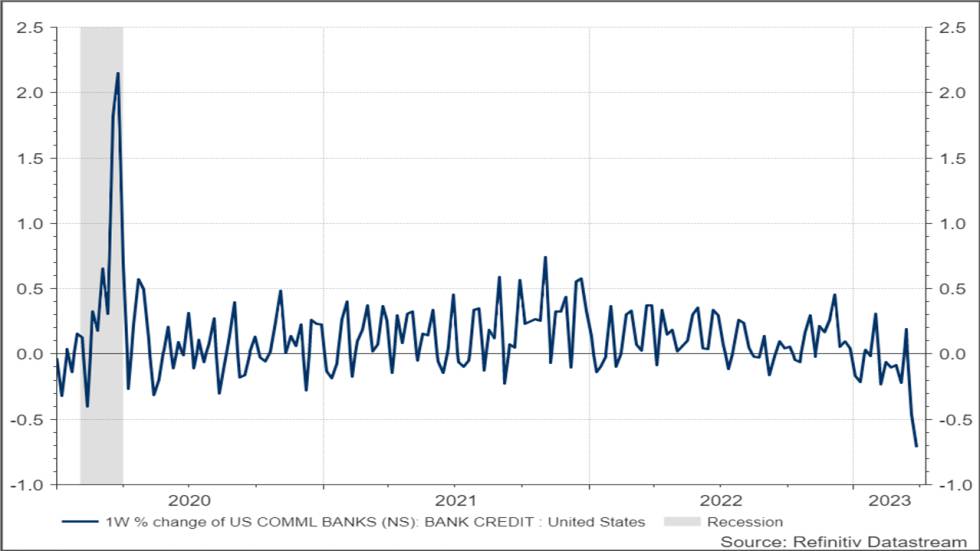

caso, la frenada en la concesión del crédito se intensificó en la última

quincena de marzo y afectó tanto a los sectores comercial e

industrial como a los préstamos hipotecarios. El crédito de los bancos

comerciales de EE UU decreció 1,2% en solo dos semanas (-1,7% desde diciembre).

Finalmente,

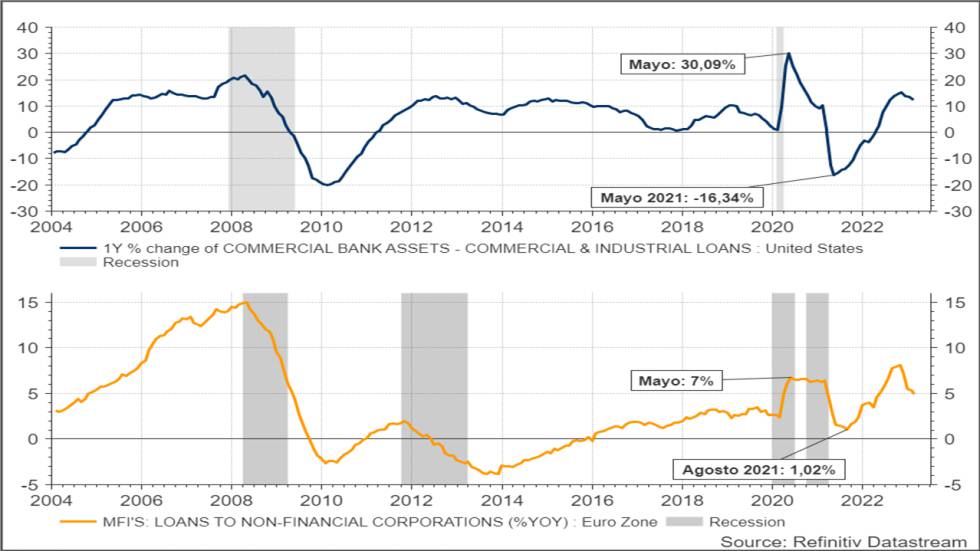

el Gráfico 3 muestra como en tasa anual la reducción del ritmo de aumento del

crédito es llamativa, tanto en EEUU como en la zona euro. Desde su mejor

momento de noviembre de 2022 la tasa ha bajado en EEUU de 15,1% a 12,4%. En la

Eurozona, desde octubre pasado, ha descendido de 8,1% a 4,9%.

El primer

gráfico de hoy muestra la evolución semanal del crédito y en su parte de la

derecha se puede observar esa caída del crédito de los bancos comerciales en

las dos semanas mencionadas (las dos últimas del mes de marzo).

Se ve

claramente que la disminución del crédito fue superior a la de los primeros

días del inicio de la COVID-19, que se puede ver a la izquierda del gráfico (y

que coincidió con el inicio de la “recesión por decreto” de entonces).

Variación semanal del crédito de los bancos comerciales en EEUU

En

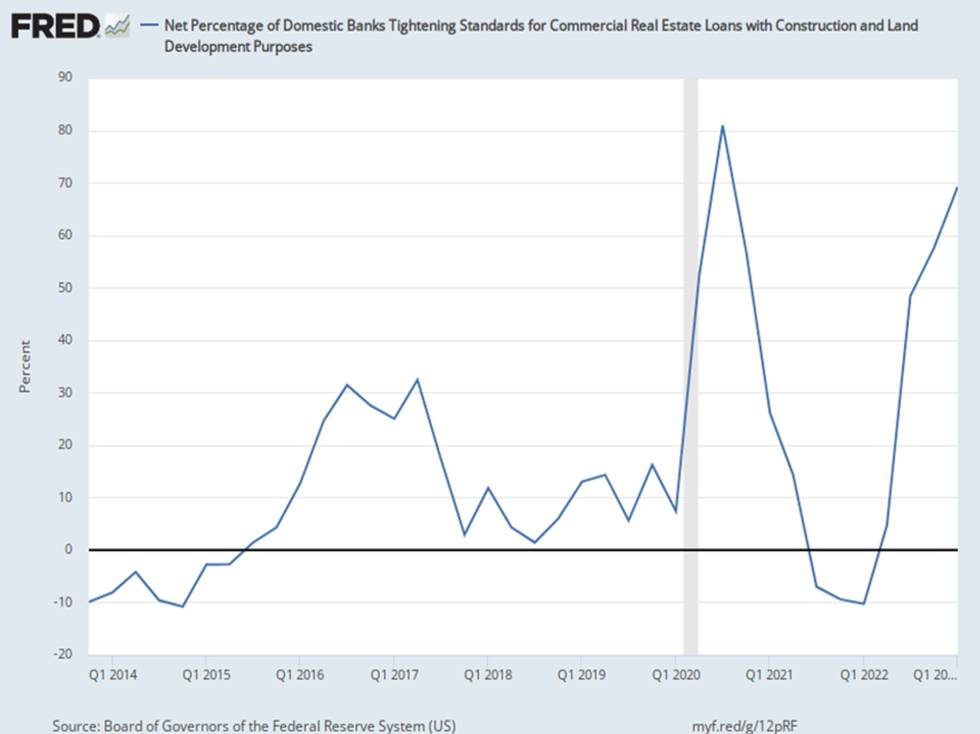

algunas ocasiones hemos mencionado el difícil momento por el que atraviesa el

sector inmobiliario de EEUU y, más especialmente, dentro de él, el de las oficinas

y locales comerciales.

En el

Gráfico 2 se ve cómo se han endurecido las condiciones del crédito bancario

para construcción y proyectos inmobiliarios, expresado como porcentaje neto de

bancos que han endurecido sus condiciones menos porcentaje de los que las han

suavizado. Se ve una fuerte subida, hasta 69,2. En el tercer trimestre de la

pandemia llegó a subir hasta 80,9.

Porcentaje neto de bancos USA que endurecen condiciones para

locales comerciales

Como se

ve, es el segundo peor momento para obtener crédito en ese sector de los

últimos 10 años. Hubo también un amago en 2016-2017, que coincidió con la

crisis bursátil y cambiaria en China y con los rumores sobre la estabilidad del

Deutsche Bank.

Y, para

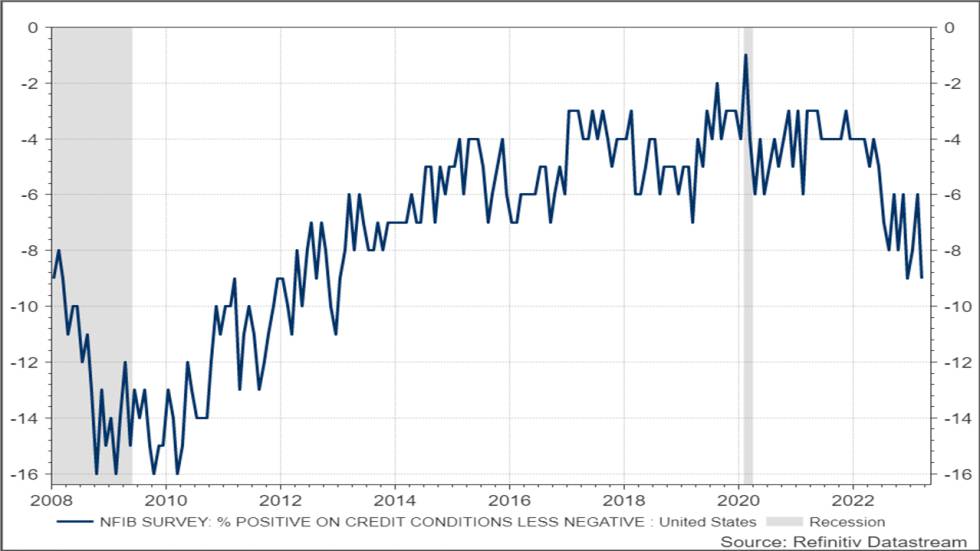

terminar, el Gráfico 3 muestra como percibían en marzo las pequeñas empresas la

facilidad o dificultad para acceder al crédito bancario, según la encuesta de

su asociación, NFIB, que también mencionábamos ayer con motivo de la

publicación de su Índice de Optimismo.

Como se

ve en este Gráfico 3, las dificultades para obtener crédito (-9) las ven peor

que en la recesión de 2020 (-6) aunque aún falta mucho para que ese pesimismo

baje a los niveles de la Gran Crisis Financiera (-16).

Expectativa de las condiciones crediticias de las pequeñas empresas

en EE UU

En conclusión, todo empeoró en marzo en cuanto

a la marcha de las condiciones crediticias, y los distintos indicadores

muestran diferentes niveles de estrés. Los problemas están sobre la mesa. La

evolución está por ver, aunque no pinta bien, por ahora.

Abrazos,

PD1:

En la época del Señor, se saludaba deseando la paz. Una vez resucitado, el

mismo Cristo se les aparece y les dice “Paz a vosotros”. Es la paz que buscamos

todos en nuestra vida: tranquilidad, serenidad, bienestar, armonía... No es

solo la paz para que no haya un conflicto armado, sino que es, sobre todo, una

paz espiritual.

Hay

gente que tiene miedo. No debemos tenerlo, hay que tener confianza y buscar la

paz, que nos proporciona toda la felicidad. Un tío con Paz es una persona tranquila,

sin estrés, sin miedo, más feliz.. Esto se consigue fundamentalmente gracias a

la oración, a tener una vida más espiritual.

Esta paz espiritual, que proviene de una meditación o contemplación, debe estar guiada por el amor a Dios y a los demás. No sirve la meditación de vaciarnos, de las técnicas asiáticas, que muchas veces buscan a uno mismo, a su puro bienestar, a su individualidad. Aunque si practicas y te va bien, perfecto. Solo te faltaría encontrar a Dios y dejarle que entre en tu vida.