Es una locura lo que estamos

viviendo. La macro se deteriora, pero el mercado no cede ni una gota. No hay

donde meterse ya que es posible que los bonos no sean la salvación en caso de

mayores dudas. Ayer ya vimos lo mal que van los CDS a un año, síntoma de miedo.

Hay una sensación de que algo de recesión llegará a final de año y que sería

bien vista por la FED.

Hoy te copio este gráfico que

compara el SP500 y el diferencial entre el bono a 10 años y a 3 meses:

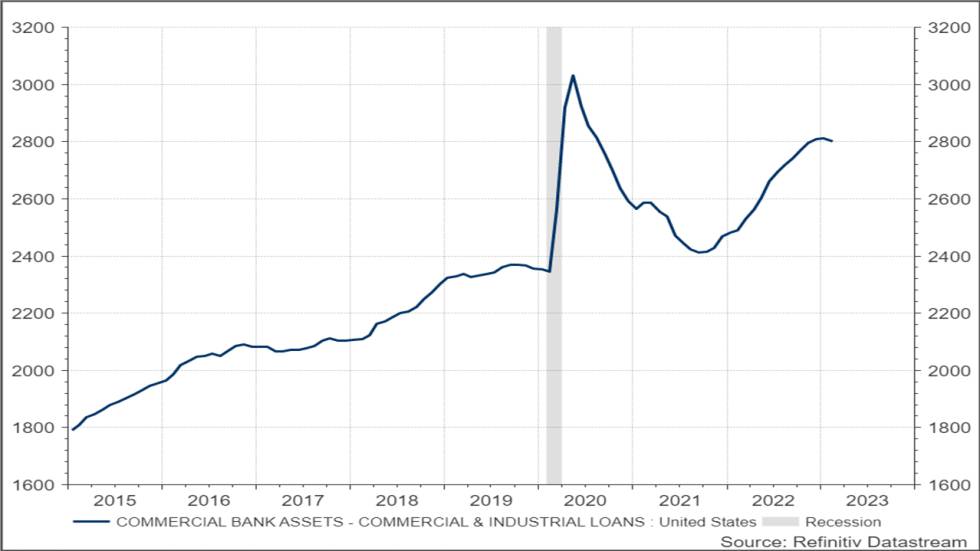

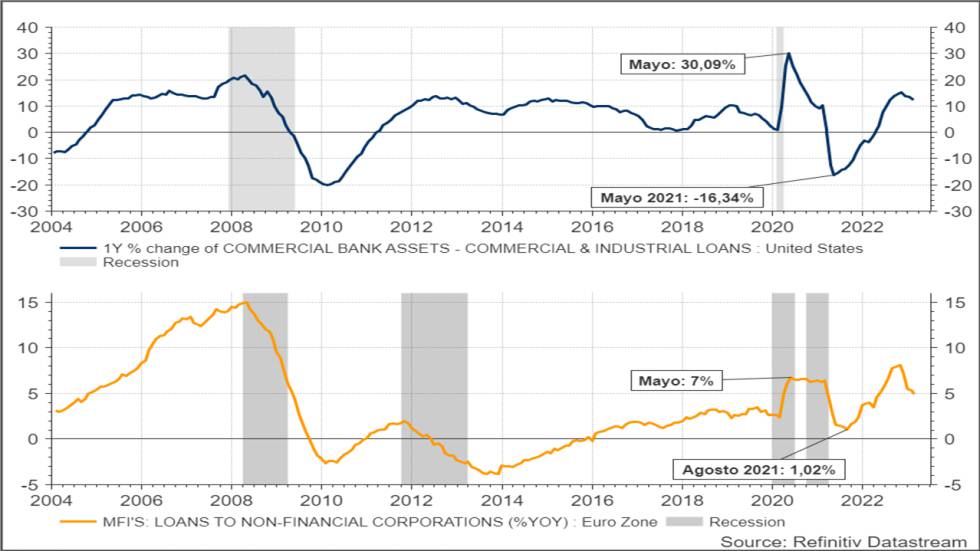

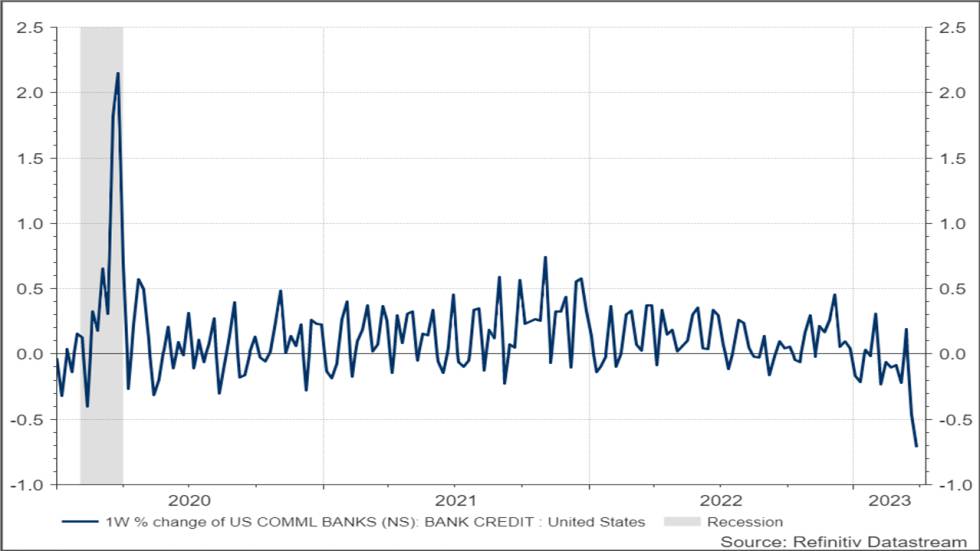

Hay una retirada masiva de dinero del sistema por parte de los bancos centrales, el QT (Quantitative Tightening). Sabemos que, en los años previos, la compra masiva de bonos por la autoridad monetaria supuso la llegada de la inflación. ¿Se reducirá la inflación por el hecho de vender esos bonos o dejarlos sin renovar al vencimiento? No sabemos qué consecuencias traerá a la economía una retirada tan grande de liquidez, pero se intuye que afectará al crecimiento… Estas son las previsiones de JPMorgan:

The ECB balance sheet is shrinking again. Total assets dropped €16.7bn in the past week on ECB QT. ECB balance sheet now at €7,714.2bn, equal to 58% of Eurozone GDP vs Fed's 33%, SNB's 113%, BoJ's 131%.

¿Quién se queda con todos estos bonos que sueltan los bancos centrales?

Ayer se publicaron los datos de

PIB de EEUU. Estos complican aún más la decisión de la semana próxima de la

#Fed :

- El crecimiento económico

(PIB) solo alcanza el 1.1%, lejos del 2% que se esperaba y el 2.6% del

trimestre anterior.

- el Deflactor del Precio del PIB

que es una medida de cuanto han subido los precios de bienes y servicios que se

computan dentro del PIB sube hasta el 4%, por encima del 3.7% esperado y del

3.9% del trimestre anterior.

- El consumo privado se dispara

hasta 3.7% desde el 1%. Y si lo miramos a través de la descomposición del PIB,

el PCE base que mide el gasto de los consumidores en bienes y servicios finales

producidos, el dato sube hasta 4.9% frente al 4.7% esperado y el 4.4% del

trimestre anterior.

Conclusión: la tenor de los datos

la lucha contra la inflación sigue estando ahí. El consumidor estadounidense

que comenzó consumiendo apoyado por políticas fiscales expansivas que habían

disparado las tasas de ahorro, ahora que ha consumido ese ahorro, sigue

consumiendo pero utilizando la financiación para poder hacer buena parte de sus

compras.

Entre tanto, la economía se va

ralentizando y muestra un PIB interanual de tan solo un 0.90%. Si la FED sigue

presionando con restricción monetaria la probabilidad de entrar en recesión

aumentará, y además echará más gasolina a la crisis bancaria. Pero si decide

parar, corre el riesgo de que la inflación no remita hasta el 2% tan

rápidamente.

El día 3 de mayo en la reunión de

la FED sabremos porqué camino decide tirar Powell.

Mal PIB, que el mercado se toma

con alborozo… Abrazos

PD: El próximo Miércoles se el día de la Cruz. Mi madre se llama Maria Cruz y tengo una hija que se llama igual que su abuela. Creo que en la vida, la Cruz pasa siempre entre nosotros. Y hay que acogerla sin miedo cuando nos llegue, que todo se andará. Incluso, no es nada malo, hacer alguna mortificación cada día. No me refiero a tomar café sin azúcar, o no ponerse mantequilla en la tostada, que también, sino ser una alfombra para que los que nos rodean pisen en blandito…