Es así de simple. Si no te lo crees, te engañas. Tienes que complementarte tu pensión futura pública, con planes de pensiones. Y la mejor forma, aunque te duela, es hacer aportaciones mensuales. Cuesta menos que una gorda en diciembre.

HENRI DE CASTRIES / PRESIDENTE Y CONSEJERO DELEGADO DE AXA

Pregunta. Ahora está sobre la mesa la reforma de las pensiones. El Gobierno considera que el sistema actual no es sostenible. ¿Qué opina?

Respuesta. Es cierto. No es sostenible. ¡Nada sostenible! ¡La gente vive más de ochenta años! Cuando los sistemas de pensiones fueron introducidos por Bismarck allá en el siglo XIX, la esperanza de vida de los obreros era de 40 años y su edad de jubilación de 65 años. Así que la mayoría de la gente se moría antes de jubilarse. ¿Piensa alguien que esos mismos principios pueden aplicarse hoy día? Tenemos a gente que se jubila a los 60 y que vive hasta los 95 años. Yo no creo que sea viable. Hay una solución muy simple.

P. ¿Qué propone?

R. Tienes tres variables con las que jugar. La primera es con cuánto de tu salario anterior quieres contar después. Un modo para solucionar el problema es reducir esa cantidad, pero no creo que la gente quiera eso. Si la gente quiere tener una cantidad que crean justa para vivir, entonces hay otra posibilidad: darles más flexibilidad y permitirles jubilarse más tarde. Sin embargo, hay incluso una tercera solución, que es la que yo considero la más acertada: que no haya edad de jubilación. Si alguien decide jubilarse a los 28, no habrá pensión. Si se jubila a los 40 años, tendrá una pensión muy reducida. A los 65 puede tener ya una pensión decente. Y a los 70 será mejor. Y así, progresivamente. Que decidan ellos cuándo quieren parar.

P. Pero si la gente no se jubila, ¿no habrá más paro?

R. No. En contra de lo que muchos políticos cortos de vista defienden, que la gente se pueda retirar cuando quiera no hará que otros se queden fuera del mercado de trabajo. Porque si los jubilados tienen más dinero, tendrán más para gastar. Y si pueden gastar más, habrá más necesidades de producir. Y así es como se crea empleo.

P. Y los mayores con salarios altos, ¿no acabarán teniendo que jubilarse a la fuerza con pensiones bajas si las empresas no pueden permitirse sus sueldos?

R. En eso la respuesta la tiene el sistema japonés: la gente debe aceptar más flexibilidad en sus salarios. ¿Dónde está escrito que los salarios solo pueden subir? Los salarios en Japón comienzan abajo. Hay un punto central de la carrera donde tocan su máximo. Para muchos, después la curva vuelve a reducirse. Porque son menos productivos. Los salarios deberían poder descender.

P. En todo ese sistema, ¿qué papel cree que deben jugar las aseguradoras como AXA?

R. Deberían ser parte de la cultura. Si alguien quiere tener una jubilación decente y una pensión decente debe saber que no es el Estado quien se la va a dar. Debe ahorrar. Si empieza cuando sea joven, será más fácil que cuando tenga 60 años.

P. La tasa de paro juvenil en España es de más del 50%. Con ese panorama es difícil convencer a los jóvenes de que empiecen a pensar en su jubilación...

R. Tanto las corporaciones como los trabajadores deben tener claro que, si quieren sobrevivir, no tienen que pensar solo en mañana, deben pensar a largo plazo. Lo que hará que la gente invierta en su futuro será cuando vean cómo sus padres están asfixiados por una insuficiente pensión pública y se vean obligados a cuidar de ellos.

P. ¿Qué fiscalidad cree que debería tener la inversión en pensiones?

R. Es sencillo: si tienes ventajas fiscales cuando estás ahorrando en la pensión, cuando recibas el dinero deberás pagar tasas. Si por el contrario lo que ahora ahorras tiene impuestos, no deberá tenerlos el dinero que recibas después.

P. ¿La sanidad pública también es insostenible?

R. Creo que la colaboración público-privada es un sistema adecuado, porque el Estado no puede proveer a todos de sanidad. Puede proveer en aquellos casos en los que la solidaridad es realmente necesaria. Inicialmente los sistemas de salud pública se crearon para atender a aquellos que no tenían otra opción. Progresivamente, esa asistencia se fue ampliando a todos. De la emergencia al confort. Tenemos que devolver el sistema del confort a la emergencia. Los sistemas privados pueden proveer el confort.

P. Pero ese es más o menos el sistema que funciona en EE UU y no parece que sea muy eficiente...

R. Porque allí entran en juego otras cuestiones. El sistema legal que envuelve su sistema sanitario en Estados Unidos es muy elevado. Si quitas ese sistema legal, puede ser eficiente. En sitios como Singapur, funciona.

P. Muchas aseguradoras crearon en España negocios con las cajas de ahorros. Ustedes no.

R. No hicimos tratos porque era mucho dinero el que pedían para el negocio que ofrecían.

R. Ahora que el sistema bancario ha sido reformado, ¿se lo pensarán?

P. Ya veremos si hay oportunidades interesantes.

P. Los escándalos de corrupción se suceden en España. ¿Afecta eso a la imagen del país?

R. Desafortunadamente, no es el único país donde ocurren este tipo de cosas. La corrupción es una mala noticia, por supuesto. Pero la buena noticia es que, si salen a la luz esas cosas, es porque hay más transparencia. Y cuando hay transparencia, la gente empieza a cambiar sus comportamientos, porque saben que todo saldrá a la luz

Abrazos,

PD1: Ya sabes lo que han dicho los “expertos”… Ahora le toca el turno al Pacto de Toledo:

Los expertos fían el futuro de las pensiones a la marcha de los ciclos económicos

UNA DOBLE FÓRMULA REGULARÁ SU CUANTÍA

Adiós a la revalorización automática de las pensiones en función del IPC. ElComité de Expertos que ha asesorado al Gobierno a la hora de reformar el sistema público de protección social, liquida en su informe el tradicional sistema de actualización de la pensiones en función del coste de la vida. En el fututo, el criterio que se tendrá en cuenta es mucho más complejo. Hasta el punto de que las pensiones evolucionarán en función de los gastos e ingresos del sistema en términos estructurales. Es decir, al margen de factores coyunturales.

¿Qué quiere decir esto? Pues que las pensiones evolucionarán en coherencia con lo que lo haga la economía. Pero no sólo eso. También se tendrá en cuenta laesperanza de vida de todos y de cada uno de los pensionistas. Lo que no está nada claro todavía es cuándo entrará en vigor la doble fórmula. La opinión mayoritaria de los sabios es aplicar este factor dentro del periodo 2014 a 2019, si bien, aseguran, existen razones de peso para que se haga lo antes posible, aunque teniendo en cuenta las diversas circunstancias de los colectivos afectados por la última reforma. La última palabra la tendrá el Gobierno.

Ahora bien, también es posible que el nuevo mecanismo entre en vigor de forma transitoria. En todo caso, no se tocará la edad de jubilación a los 67 años en 2027, ni se adelantarán los periodos transitorios previstos en la vigente ley.

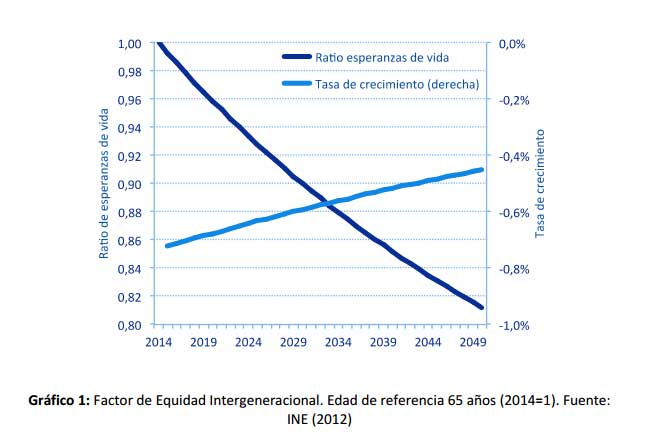

El doble factor de sostenibilidad (demográfico y económico) se compone, en primer lugar, de un Factor de Equidad Intergeneracional (FEI) -sólo para los futuros pensionistas, no para los actuales- que busca que las condiciones de las pensiones sean iguales para todos los jubilados, con independencia de la cohorte demográfica a la que pertenezcan, algo que no ocurre en la actualidad.

En segundo lugar, asegura la propuesta, consta de un Factor de Revalorización Anual (FRA) que al proceso natural de evolución de la pensión media, une una corrección basada en la relación entre ingresos y gastos del sistema de pensiones. Esto significa que cuando los gastos crezcan más que los ingresos, el FRA debe frenar el crecimiento natural de la pensión, y, por lo tanto, subirán menos. Ahora bien, en las situaciones contrarias, tendrán a expandir el aumento de las pensiones. Como una especie de mecanismo de garantía, los expertos recomiendan al Gobierno que “estudie la fijación de una cláusula suelo que impida la caída nominal de las pensiones de quienes ya sean pensionistas en el momento de aplicar el factor”.

Pensiones y Fondo de Reserva

¿Y quién pagaría esa diferencia entre lo que deberían bajar las pensiones y el cumplimiento de esa cláusula? Pues los expertos opinan que el coste debe correr a cargo del Fondo de Reserva de la Seguridad Social. Ahora bien, como dice el informe, “la transparencia es connatural al factor”. Y eso significa que “el pensionista que cobraba 1.000 euros al mes y los sigue cobrando debe saber que, en coherencia con la sostenibilidad de las pensiones, debería estar cobrando 990, y que, consecuentemente, hay una transferencia a su favor de 10 euros al mes que proviene de la cláusula suelo”. Es decir, del Fondo de Reserva. ¿Y si no hay dinero? En este caso, se propone que el sistema de Seguridad Social se financie mediante la emisiónpor parte del Tesoro de títulos de deuda con la garantía de los ingresos futuros.

¿Qué ocurre si un año la economía se desploma? Pues que para evitar que la revalorización de las pensiones aboque a los pensionistas a “sacrificios poco tolerables”, el FRA no se calculará con cifras de un solo año, sino de un conjunto de años que abarquen, en la medida de lo posible, la totalidad del ciclo económico, y, en “caso de desequilibrio”, permite la corrección, “no de golpe”, sino a lo largo de varios años. En palabras de Rafael Domenech, director de servicio de estudios del BBVA y uno de los autores del informe, “las pensiones evolucionarán en función deparámetros estructurales teniendo en cuenta promedios históricos, pero nunca coyunturales”.

¿Quiere decir esto que se acaba el margen de maniobra de los políticos a la hora de modular la cuantía de las pensiones? No. Los expertos plantean una serie derestricciones que han de cumplirse anualmente para asegurar el equilibrio presupuestario, pero “no impide la actuación del pacto político y social”. Como dijo ayerMiguel Ángel García, representante de CCOO, “las pensiones del futuro van a ser lo que quieran lospolíticos”. El informe, en concreto, dice que “Los que han sido elegidos para dirimir los destinos de la sociedad española siguen haciéndolo”.

Y, ¿cómo funciona el nuevo sistema? De la siguiente forma. Se multiplica la pensión inicial con la que los nuevos jubilados entrarían cada año en el sistema, según la normativa vigente, por un Factor de Equidad Intergeneracional de las nuevas pensiones de jubilación. Este coeficiente resultaría de dividir la esperanza de vidade los que han entrado en el sistema con una edad determinada en un momento anterior, entre la esperanza de vida de los nuevos jubilados que entran con la misma edad pero en un momento posterior. Se aplicaría una única vez a los nuevos jubilados en el cálculo de su primera pensión. Tendría el efecto de hacer variar la pensión inicial con la esperanza de vida de cada cohorte.

Con las reglas actuales

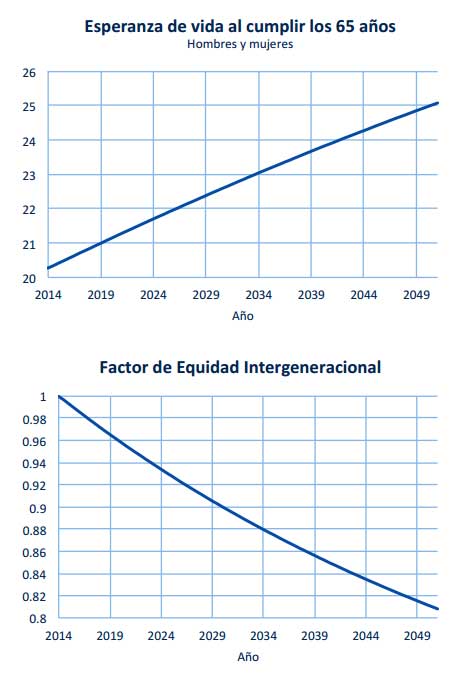

Por ejemplo, para los pensionistas que se jubilen en 2015 con 65 años, el Factor de Equidad Intergeneracional supondría multiplicar la pensión mensual inicial que les corresponde según las reglas actuales por 0,9928, el resultado de dividir la esperanza de vida a los 65 años en 2014 (20,27; aproximadamente, 20 años y tres meses) por la esperanza de vida a los 65 años en 2015 (20,42; aproximadamente, 20 años y cinco meses), tal como están estimadas por el INE.

Los expertos aseguran que con las proyecciones actuales de esperanza de vida, este coeficiente sería igual a 0,9339 para los pensionistas que se jubilen con 65 años en 2024, y a 0,8797 para los que lo hagan en 2034. Como se ve, aseguran, hace falta que pase mucho tiempo para que este factor de equidad intergeneracional tengaefectos sustantivos en el cálculo de la pensión inicial (-12%). Es decir, que la aplicación del Factor de Equidad Intergeneracional “dará lugar a una pensión inicial que irá disminuyendo respecto a su base reguladora, como consecuencia de que la pensión se disfrutara durante más tiempo al aumentar la esperanza de vida”.

{kind=link}

{kind=link}

{kind=link}

En cuanto al llamado Factor de Revalorización Anual -la otra variable que se tendrá en cuenta para calcular la cuantía de las pensiones- implica aumentar todas las pensiones de acuerdo a una tasa en función del crecimiento de los ingresos y del número de pensiones, del efecto sustitución (derivado de que los pensionistas que entran anualmente en el sistema lo hacen con pensiones más altas de los que salen) y de la diferencia entre ingresos y gastos a lo largo del ciclo económico.

Con el objetivo de suavizar el impacto del ciclo económico en la revalorización de las pensiones, se propone considerar un total de 11 o 13 años: 5 o 6 años por delante y por detrás del año en el que se aplica.es decir, no se calcularía sobre los resultados de un solo ejercicio.

¿Y qué pasa con las cotizaciones sociales? Los expertos aseguran que el tipo de cotización “debe permanecer lo más estable posible, con el fin de evitar incertidumbres adicionales en la toma de decisiones económicas, y que la cotización de los diferentes regímenes tienda a converger. “No tendría ningún sentido ajustarlo frecuentemente en función de la evolución de ingresos y gastos del sistema”, aseguran.

PD2: Pero para que te cosques del todo, esto es lo que hay:

¿Cuánto bajará mi pensión inicial?

El informe de los expertos cifra hasta en el 19% en 2051 el recorte de la pensión inicial

El informe final del comité de expertos mantiene dos fórmulas clave para la aplicación del factor de sostenibilidad, bautizadas como FEI y FRA. Aunque de carácter técnico, ambas se traducen en la práctica en pensiones más bajas, especialmente en tiempos de crisis.

¿Qué es el FEI o Factor de Equidad Intergeneracional?

Lliga la pensión inicial de los nuevos jubilados a la esperanza de vida. Por definición, no se aplica a los actuales pensionistas sino solo a los futuros. Aunque cada año se tendrán que reajustar esos factores en función de las nuevas previsiones de esperanza de vida, los expertos incluyen en un anexo del informe un ejemplo de su aplicación que muestra a las claras cómo se traduce en una rebaja de la pensión inicial.

La mera aplicación del FEI supondrá una rebaja cada vez mayor de la pensión inicial, según ese ejemplo. Tomando como referencia el año 2014, donde la esperanza de vida a los 65 años es vivir 20,27 años más, la rebaja sería del 5% para un jubilado a los 65 años en iguales condiciones en el año 2021, pues la esperanza de vida para ese nuevo pensionista será de 21,28 años. El recorte de la pensión inicial por la aplicación aislada del FEI sería del 10% en 2030, del 15% en 2040 y del 19% en 2050.

La idea de los expertos es que, en el futuro, los pensionistas reciban a lo largo de toda la jubilación la misma prestación independientemente de la generación a que pertenezcan. Es decir, un pensionista que se espera que viva 25 años deberá recibir un 20% menos de pensión que otro que se espera que viva 20 años. Obviamente, otros factores también entran en juego, con lo que el cálculo definitivo se complica.

¿Combinarán el FEI con el retraso de la edad de jubilación?

En paralelo a la aplicación del FEI, se irá produciendo un retraso en la edad de jubilación legal (salvo para aquellos jubilados con carreras más largas de cotización) por la aplicación progresiva de la anterior reforma de las pensiones.

El informe no explica cómo interactúa el nuevo factor con ese retraso, que aminora a su vez el número de años que se recibe pensión. Al tiempo, también se va aplicando progresivamente, por efecto de la anterior reforma, el aumento de los años que se tienen en cuenta por la ampliación del periodo de cómputo de la pensión y el tiempo necesario para poder cobrar una pensión, factores que, en general, se traducen también en unas pensiones más bajas.

Los expertos, sin embargo, se aferran a que las bases de cotización han ido aumentando y pueden seguir haciéndolo para decir que las nuevas fórmulas son compatibles con unas pensiones medias mayores. Lo son, puede haber pensiones medias mayores, pero al tiempo mucho menores de las que resultarían de no aplicarse el factor de sostenibilidad.

¿Qué pasa si se aplica el FRA o Factor de Revalorización Anual?

Sustituiría al IPC como vara de medir de la subida de las pensiones existentes y se vincula sobre todo a los ingresos y gastos. Su aplicación depende de muchos parámetros por definir, pero apunta también a pensiones más bajas y pérdidas de poder adquisitivo, sobre todo en tiempos de crisis.

En todo caso, los expertos insisten en que aunque el factor de sostenibilidad impone una serie de restricciones que han de cumplirse anualmente para asegurar el equilibrio presupuestario y ellos proponen los "parámetros más lógicos" para esas fórmulas, eso "no sustituye a la soberanía popular, y ni siquiera la erosiona o matiza".

Es decir, que si te pasa como a mi que tienes la friolera de 50 años y nos falta para jubilarnos 17, quiere decir que me jubilaré en 2030 y que me meten un recorte del 10% en mi futura pensión, por mor a que la esperanza de vida va a seguir subiendo, algo que no lo creo, no seguirá al mismo ritmo del pasado, no pude, y ellos niegan que me van a bajar la pensión ya que argumentan que me van a pagar lo mismo peor en m ás años ya que viviré más… ¿Y si la diño antes? No, prefiero que me lo den en efectivo y me administro yo… ¡Qué jetas son!

PD3: Lo cachondo es que se quedarán tan contentos… pobres de los del BABY BOOM…

Edad, cotización o resignación: cómo jubilarse antes de que empeore la Ley de Pensiones

CINCUENTONES EN ALERTA: BRUSELAS PIDE NUEVOS RECORTES EN LA LEY DE PENSIONES

El Gobierno prevé endurecer el sistema de pensiones antes de fin de año para frenar la incorporación de nuevos pensionistas de más de 50 años, como le exige Bruselas

VALENCIA. La última reforma de las pensiones, aprobada este mismon año, no va a ser suficiente. Bruselas ha transmitido al Gobierno de Mariano Rajoy la necesidad de endurecer más las condiciones para acceder a la pensión por parte de los trabajadores españoles. Si en 2011 ya se incluyó una batería de cambios que afectó a cuantías y años cotizados, la entrada en vigor de estas medidas entre enero y abril de 2013 ha resultado insatisfactoria para los 'hombres de negro'.

El propio Rajoy ha anunciado este miércoles, tras el encuentro mantenido con los responsables de la Comisión Europea para dar cuenta del Plan Nacional de Reformas, que antes de fin de año prevé darse una nueva vuelta de tuerca que afectará a los mayores de 50 años que pensaban no tener que trabajar forzosamente hasta los 67.

Actualmente, el colectivo que pretenda dejar de trabajar entre 2013 y 2027 se ve beneficiado de un proceso transitorio que suaviza las condiciones para los más jóvenes, pero la previsión es que este periodo se acorte, obligándoles a trabajar hasta más mayores o a contar con más años de cotización a la Seguridad Social.

PERIODO TRANSITORIO PARA LOS MAYORES DE 50 AÑOS

A día de hoy, los mayores de 50 años van viendo alejarse sus posibilidades de jubilación a medida que van cumpliendo años. En función de los años que les separa del cumplimiento de los 65 años, se les va exigiendo para jubilarse tres meses más por año de cotización y un mes más por año en función de los años que les separen de los 65, como señala Rosa Di Capua, socia directora del área legal de Mercer.

Para jubilarse de forma voluntaria antes de cumplir los 65 años, los afectados no podrán hacerlo si no han cotizado 35 años y no les faltan más de dos años para llegar a esa edad. En el caso de las jubilaciones forzosas, por haber sido despedidos de forma individual o resultar afectados por un expediente de regulación de empleo (ERE), se tiene que haber cotizado 33 años y no tener menos de 63 años.

La medida significa un cambio significativo frente al escenario actual, en el que la edad media de jubilación es de 62 años y ocho meses, con lo que los trabajadores que siguen en sus puesto hasta alcanzar los 65 son un número muy reducido.

EL ESCENARIO DEFINITIVO Y CÁLCULO DE LA PENSIÓN

Para los que no se puedan acoger a este escenario, la reforma les cogerá sin paliativos. Mientras que hasta el año pasado la edad de jubilación sin coeficientes reductores en función de la cotización eran los 65 años y los 35 años de cotización, el reforma legal elimina la edad como referencia y establece una orquilla.

Tal y como está actualmente la norma, a partir de 2027 (o de la fecha más próxima que se decida en los próximos meses) serán los trabajadores de 65 años que hayan cotizado 38 años y medio o los que hayan cumplido los 67 años quienes puedan jubilarse con el 100% de la pensión. En el caso de que un trabajador quiera retirarse con 65 años, sólo podrá hacerlo si ya tiene 35 años cotizados.

Respecto, al cálculo de la pensión, la norma amplía de forma progresiva el periodo de cálculo de los 15 últimos cotizados a los últimos 25 entre 2013 y 2022, a base de un año de cotización por año transcurrido, aunque no se descarta que reformas posteriores medien las retribuciones de toda la vida laboral.

Además, se tiene que haber cotizado al menos dos años los últimos 15 para que la medición sea válida, aunque hay matices para las lagunas de cotización. Sobre la cuantía, esta será del 80 al 90% del salario percibido en el periodo sobre el que se calcula.

La premura para adelantar estas condiciones ha sido defendida por Rajoy en Bruselas con datos: desde 2007 se han perdido en España 3,3 millones de cotizantes a causa del incremento del paro, mientras que se han contabilizado 700.000 pensiones más, lo que ha contribuido a generar un déficit en la Seguridad Social a partir de 2010.

PD4: Si sabemos dónde está el problema: las duplicidades y triplicidades…, los asesores personales, los que tienen que ayudar al jefe político porque este no tiene ni puta idea y le han nombrado por amiguete…: Alemania con el doble de población tiene un tercio de funcionarios. A ver si Merkel presiona a Rajoy y adelgaza el gasto improductivo de una vez…, afecta a las pensiones futuras un montón.

PD5: Deutsche Bank… Se ha pasado veinte pueblos, o quizás muchos más. Mira que barbaridad. La exposición del Deutsche Bank a mercados derivados es grotesca… ¿Estará todo controladito? Ay madre, ¡qué miedo! 55,6 trillones en derivados frente a un PIB alemán de 2,7 trillones… Esto, en definitiva, es el apalancamiento. ¿Burbuja? No sé, pero da miedo, mucho miedo…

PD6: Todo cuesta: la ley del esfuerzo…

La persona mediocre, te da lecciones. La persona buena, te explica. La persona muy buena, te demuestra. La persona genial, te inspira…

Soy consciente de mi mediocridad y lucho por mejorar cada día… ¿Cuándo lo conseguiré? ¡Ay lo que cuesta! El fin es muy bueno…, aunque se vea lejos. Hay que insistir y tratar de mejorar en algo cada día…, aunque solo sea regalando sonrisas y lanzando besos al aire para el que los quiera.