Pensiones insostenibles, así que las bajan, las congelan, sin avisar del todo de los efectos de ser congeladas, y dejando que el problema sea del que se jubile cuando se jubile y se entere, que luego será tarde…

España cierra 2017 con 2,23 afiliados por pensionista, el mínimo desde 1999

El sistema de Seguridad Social contaba con 19.455.384 cotizantes y 8.705.707 pensionistas a cierre del año pasado.

El equilibrio entre cotizantes y pensionistas ha empeorado ligeramente respecto a 2016, cuando se situaba en 2,27 cotizantes por jubilado, debido a que mientras que el número de pensionistas ha aumentado en más de 96.000, el de cotizantes (trabajadores y desempleados) ha disminuido en 129.271 personas.

Según los datos del Ministerio de Empleo, hay que remontarse a 1998 para encontrar una ratio más baja a cierre de año, de 2,15 en cuanto al equilibrio entre afiliados y pensionistas, si bien la mínima se contabilizó en 1996 (2,06).

Por el contrario, el mejor equilibrio entre cotizantes y pensionistas de la serie histórica se logró en diciembre de 2007, con una relación de 2,71, cifra que disminuyó de forma progresiva hasta los 2,23 que alcanzó en 2017.

A cierre de 2017, el balance anual que facilita el Ministerio de Empleo y Seguridad Social muestra que hubo un total de 19,45 millones de afiliados, de los cuales 18,33 millones eran trabajadores y los otros 1,12 millones eran desempleados, que contribuyen al sistema a través de las cotizaciones que incluye el subsidio de paro.

El número de afiliados ocupados marcó su máximo histórico en 2007, con 19,2 millones de cotizantes, y a partir de ese año, con la crisis económica, comenzó a disminuir hasta marcar los 16,2 millones en 2013, la cifra más baja en diez años.

Desde entonces, la Seguridad Social ha recuperado más de 2 millones de afiliados ocupados, al sumar 417.574 cotizantes más en 2014; 533.186 más en 2015, 540.655 más en 2016 y casi 600.000 en 2017.

Frente a esto, el número de afiliados desempleados ha disminuido en 718.481 personas, que han dejado de percibir la prestación contributiva, bien porque se les ha agotado, bien porque han encontrado empleo.

Este colectivo marcó su máximo histórico en 2009 cuando 2,87 millones de personas cotizaban por la prestación por desempleo que percibían.

Desde entonces, su número ha ido disminuyendo hasta registrar 1.124.277 afiliados desempleados a finales de 2017, la menor cifra desde 2004, cuando había 1.121.015 afiliados desempleados.

Al tener en cuenta tanto a trabajadores como a desempleados, el número total de cotizantes al sistema se ha reducido en 129.271 personas en último año.

Por su parte, el número de pensionistas no ha parado de crecer hasta aumentar en más de un millón en la última década, y sólo durante 2017 sumó casi 100.000 personas.

De los 8,7 millones de pensionistas a cierre de 2017, la mayor parte, 5,7 millones, eran perceptores de una pensión de jubilación, mientras que 1,7 millones eran de viudedad, 942.000 de incapacidad permanente, 323.000 de orfandad y casi 40.000 a favor familiar.

Pese a estos datos, el secretario de Estado de Empleo, Tomás Burgos, aseguró esta semana que la sostenibilidad de las pensiones está garantizada gracias a los más de 610.000 nuevos trabajadores afiliados que se registraron a cierre de año.

Además, destacó que el sistema finalizó el año incorporando a 6,32 afiliados ocupados por cada nuevo pensionista, es decir, que en 2017 empezaron a cotizar casi 600.000 trabajadores, frente a las 96.000 personas que comenzaron a percibir una pensión.

Si tenemos en cuenta el número total de afiliados (ocupados y desempleados) el sistema sólo ganó 1,33 cotizantes por cada nuevo pensionista en 2017.

Abrazos,

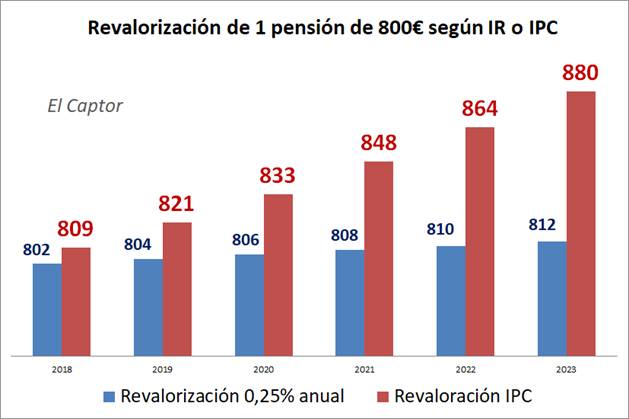

PD1: Esta es la gran mentira de la revalorización de las pensiones… Al 0,25%, en pocos años se quedarán muy por debajo…

La revalorización futura de las pensiones explicada en cinco sencillos pasos

1- Como no todos sabréis, las pensiones españolas dejaron de actualizarse hace unos años conforme al IPC, para hacerlo conforme a la evolución de un índice de revalorización ideado por el actual gobierno del PP

2- Este índice de revalorización tiene en cuenta, por el contrario, una fórmula matemática complejísima donde la evolución de los ingresos de la Seguridad Social o el valor de la pensión media son dos de las variables que terminan por explicar cuánto se actualizarán las pensiones cada año

3- Tomando en consideración el déficit al que el PP ha sometido deliberadamente el sistema de la Seguridad Social la evolución prevista del índice de revalorización para el periodo 2017-2022 es negativa en todos y cada uno de los años de dicho periodo

4- ¡Pero no pasa nada! La reforma del PP estableció que las pensiones se actualizaran como mínimo un 0,25% los años en que la evolución del índice de revalorización arrojase valores negativos

5- O sí que pasa. La previsión de cada uno de los IPC del periodo 2018-2022 es superior al 0,25% -de entre el 1% y el 2%-, por lo que la actualización futura de las pensiones se situará permanentemente por debajo del incremento anual del coste de la vida. Una pensión de 800 euros aumentará hasta 812 euros, cuando referenciada al IPC lo haría hasta los 880 euros. Por cierto, el PIB crecerá cada año a un ritmo de entre el 3% y el 1,5%

PD2: Ambos son responsables de unas reformas que no sirven para nada, y que ahora quieren eliminar, pagar con nuevos impuestos…, lo que sea menos coger el toro por los cuernos…

Tanto PSOE como PP son culpables de hundir las pensiones

¿Quién es el responsable de que, a lo largo de los próximos años, los españoles vayan a ver recortadas sus pensiones públicas hasta en un 40%? Pues, de entrada, lo son tanto PSOE como PP

El sistema público de pensiones ha vuelto a copar la actualidad informativa después de que el PSOE propusiera derogar la última reforma del PP a cambio de aumentar los impuestos a la banca y de que, por su parte, el Gobierno de Rajoy haya lanzado el globo sonda de permitir el cálculo voluntario de la pensión a partir de lo cotizado durante toda la vida laboral. Ambas formaciones políticas nos venden sus nuevas ocurrencias como vías para mejorar las pensiones de todos los españoles, echándole —cómo no— la culpa al otro partido por la mala situación presente y futura de la Seguridad Social.

Pero ¿quién es el responsable de que, a lo largo de los próximos años, los españoles vayan a ver recortadas sus pensiones públicas hasta en un 40%? Pues, de entrada, lo son tanto PSOE como PP y, además, en prácticamente la misma medida. Recordémoslo brevemente.

En primer lugar, el PSOE de Zapatero reformó la Seguridad Social en 2011: por un lado, elevó la edad de jubilación hasta los 67 años; por otro, endureció las condiciones para el devengo de la pensión (esta pasa a calcularse a partir de los últimos 25 años de vida laboral y solo aquellos que hayan trabajado durante al menos 37 años tienen derecho a recibir el 100% de la misma). Semejante rebaja de las pensiones públicas no es la que el PSOE de Sánchez ha propuesto suprimir: cabe entender, pues, que se muestra plenamente conforme con ella.

Posteriormente, el PP de Rajoy volvió a reformar la Seguridad Social en 2013: por un lado, desindexó la evolución de las pensiones públicas del IPC, sometiéndolas a un índice de revalorización anual que depende de su situación financiera (mientras la Seguridad Social mantenga un déficit estructural, las pensiones no aumentarán nominalmente más de un 0,25% anual); por otro, aprobó el Factor de Equidad Intergeneracional, de acuerdo con el cual los ingresos de los nuevos pensionistas caerán según vaya aumentando la esperanza de vida (aproximadamente, cada año extra de esperanza de vida reducirá las pensiones devengadas en un 4% a partir de 2019). Esta es la reforma que Pedro Sánchez ha prometido eliminar.

¿Cuál de ambos rejonazos a la Seguridad Social va a suponer un mayor recorte en las pensiones de los españoles? Ambos, en casi igual medida

Pues bien, ¿cuál de ambos rejonazos a la Seguridad Social va a suponer un mayor recorte en las pensiones de los españoles? Ambos, en casi igual medida. Como puede observarse en el siguiente gráfico, la reforma socialista supondrá en 2050 una reducción del gasto en pensiones desde alrededor del 21% del PIB al 17,5% (3,5 puntos del PIB), mientras que la reforma del PP implicará una minoración adicional desde el 17,5% del PIB al 12,5% (cinco puntos del PIB). En términos promedios, la reforma del PSOE generará un ahorro del gasto público en pensiones de 2,2 puntos del PIB por año, mientras que la del PP, uno de 3,1 puntos anuales: en total, pues, un tijeretazo medio de 5,3 puntos del PIB por año (el equivalente a 55.000 millones de euros actuales).

Fuente: La salud financiera del sistema público de pensiones español. Análisis retrospectivo, proyecciones de largo plazo y factores de riesgo(Fedea).

Por consiguiente, tanto PSOE como PP han promovido durante los últimos años una profunda rebaja de las pensiones públicas que recibirán los españoles a lo largo de las próximas cuatro décadas. Ninguno de los dos está en absoluto legitimado a rasgarse las vestiduras por la gestión de la Seguridad Social que ha efectuado el otro, pues ambos han sido cómplices en la progresiva erosión de estas prestaciones estatales.

Ahora bien, sería torpemente conspirativo pensar que tanto PP como PSOE han optado por minorar las pensiones públicas por mero sadismo hacia los jubilados o por mero servilismo ante la oligarquía patria. El objetivo prioritario de sendas formaciones políticas es mantenerse en el poder y, para ello, nada mejor que sobarles el lomo a los 8,6 millones de pensionistas actuales que, además, aumentarán progresivamente en número hasta alcanzar los 15,1 millones en 2050. La auténtica razón detrás del enorme recorte de las pensiones públicas es, simple y llanamente, la propia insostenibilidad del sistema público de reparto.

Tanto PSOE como PP han promovido una profunda rebaja de las pensiones públicas que recibirán los españoles a lo largo de las próximas cuatro décadas

Como ya hemos expuesto, sin las reformas de PSOE y PP, el gasto medio de la Seguridad Social entre 2017 y 2057 aumentará en 5,3 puntos del PIB por año: una cifra que es absolutamente infinanciable sin saquear a las clases medias (esto es, sin seguir el terrible modelo francés). A la postre, en la actualidad, los contribuyentes que ingresan anualmente más de 60.000 euros poseen unas rentas agregadas de aproximadamente el 6% del PIB, de los cuales ya abonan en concepto de IRPF el 1,8% del PIB: o dicho de otra forma, aun cuando decidiéramos rapiñar la totalidad de las rentas de quienes ingresan más de 60.000 euros anuales, tan sólo aumentaríamos la recaudación en 4,2 puntos del PIB de los 5,3 que necesitaríamos para cubrir el agujero de las pensiones (y eso suponiendo, claro, que imponer un tributo del 100% sobre los ingresos superiores a 60.000 euros no haga que tales ingresos se hundan, cosa que evidentemente sucedería).

En suma, aunque PSOE y PP han sido los brazos ejecutores del tijeretazo de las pensiones públicas, el motivo último detrás del mismo es la insostenibilidad demográfica de ese timo piramidal denominado Seguridad Social. La responsabilidad de PSOE y PP en el brutal recorte que se nos avecina no reside tanto en haber levantado acta de defunción del cadáver, sino en haber defendido a capa y espada durante décadas un sistema tan sumamente antisocial e injusto como es el de las pensiones públicas de reparto: fueron ellos quienes manipularon a la ciudadanía para que se mantuviera genuflexa ante las pensiones públicas y fueron ellos quienes obstaculizaron y denostaron toda propuesta de avanzar hacia un mucho más viable y generoso sistema de capitalización. Esa es su auténtica responsabilidad en el fiasco previsional que sufriremos todos los españoles durante las próximas décadas.

PD3: Y lo cojonudo es que la gente se sigue sin enterar para qué sirven los planes de pensiones. Los datos lo dicen de forma nítida. Ya sabes que hasta los 30.000 euros de sueldo, la pensión pública anual es muy similar al sueldo de los años anteriores. No se pierden ingresos si no ha habido problemas de paros largos y se cumplen los criterios de haber cotizado el número de años necesarios…

Pues resulta que quien aporta más a los planes de pensiones es quien menos debería, es decir en este rango de ingresos: El 56% de la gente que hace aportaciones a planes de pensiones tiene un sueldo inferior a 30.000 € anuales (datos la última Memoria de la Adm. Tributaria)

Lo cual quiere decir que cuando se jubilen tendrán más ingresos que cuando trabajaban, debido a que no deberían haber hecho tanto plan de pensiones… Pero es que la cultura financiera es terrorífica en España, y los penosos asesores que nos desgañitamos, no nos debemos explicar bien…

PD4: ''Es algo feo cuando se ve un cristiano que no quiere abajarse, que no quiere servir. Un cristiano que se pavonea por todos lados, ¿es feo eso, no? ¡Ese no es un cristiano!'', Francisco. Ya te iré contando del retiro. Me ha sido muy útil…