Esa rica REVERSION A LA MEDIA que nos espera:

Está el mercado tan pasado que o se vuelve al centro, o hace un crash!!! Tiene que corregir, quieren o no quieran, hasta los 2500 puntos, debe irse al centro de su tendencia:

No se puede mantener esta aceleración, de ninguna de las maneras:

Hay que coger perspectiva, con los bonos y las bolsas, ya que el corto plazo dice una cosa:

Aseguran que el bono a 10 años puede llegar hasta el 3% sin que pase nada… Y los cortos van hacia arriba desbocados. Pronto serán alternativa al riesgo

Los bonos largos están rompiendo una tendencia muy larga…

Y el largo plazo puede decir otra cosa, aunque pasando por el centro del canal, esa REVERSION A LA MEDIA que clama al cielo:

There are some big things happening in the financial markets. Stocks are hitting record highs and bond yields are bouncing off record lows. The S&P 500 index is up almost 35% since just before the November '16 election. 10-yr T-bond yields are now 2.64%, almost twice as high as their all-time record low of 1.36% in July '16.

For some valuable perspective, I offer the following charts:

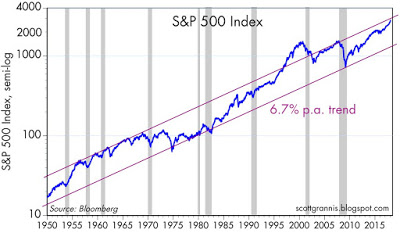

Chart #1

In Chart #1, I've drawn some admittedly arbitrary trend lines on this long-term chart of the S&P 500 index. The trend rate of growth they represent is a bit conservative compared to the 9.4% annualized long-term total return (including dividends) of stocks since 1927, according to Bloomberg. Stocks appear to be pushing the upper limits of growth, according to this chart. But further gains cannot be ruled out. After all, last year's tax reform slashed the corporate income tax rate from 35% to 21%, making future earnings streams suddenly worth 21% more.

Chart #2

Chart #2 adjusts the S&P 500 index for the rate of consumer price inflation. The trend lines I've drawn represent 3% annualized real growth, which is very much in line with the economy's long-term trend growth rate. Still room on the upside, considering recent tax cuts. If businesses respond to their new investment incentives, we could see the economy grow by substantially more than 3% in coming years.

Chart #3

Chart #3 gives you the long-term history of 10-yr Treasury yields, with the green dashed line marking the all-time closing low of 1.3% (July '16).

Chart #4

Chart #4 zooms in on the last 28 years of Treasury yields. The trend line I've drawn suggests that the bond market is in the early stages of reversing its long-term declining trend. This would make sense if indeed the economy is on the cusp of a new wave of investment-led growth. If would also make sense if inflation is 2% or more, as it is today.

Chart #5

Chart #5 shows how 10-yr yields have been unusually low relative to inflation in the past decade or so. Since 1960, the average spread between 10-yr yields and inflation has been 2.3%, whereas today it is only 0.5%. If consumer price inflation averages just over 2% in coming years, as the breakeven spreads on TIPS and Treasuries suggest, then I would expect to see the 10-yr yield average at least 3.5 - 4%.

Chart #6

Chart #6 compares the equity market capitalization of global equities and US equities, according to Bloomberg. A lot of wealth has been created in recent years.Chart #7

Chart #7 shows that it's not just the US equity market that is on fire. For the past several years, the US and non-US equity markets have appreciated by roughly the same amount. Since 2004, US equity capitalization has actually fallen significantly relative to the rest of the world. We're smack in the middle of a global equity market boom and the US market does not stick out like a sore thumb.

Es curioso pensar en los gráficos de la bolsa que, con que se fueran a su tendencia central, no la extrema de arriba o la de abajo, el palo desde estos niveles parabólicos que se han alcanzado sería muy severo…, pero no cabe vuelta de hoja, deben bajar.

Abrazos,

PD1: Llevamos muchos años diciendo que estamos en una tendencia de “estancamiento secular”, de menor crecimiento económico… ¿Se sigue pensando lo mismo?

Hay una importante corriente de analistas que considera que las actuales alzas en los mercados de acciones se apoya en premisas económicas falsas. El crecimiento visto en los últimos años se encuadra dentro de una fase de rebote económico después del final de la Gran Recesión de 2009. Estos analistas creen que hemos entrado en un escenario de “estancamiento secular” caracterizado por tasas de crecimiento por debajo de las medias históricas, inflación baja por factores estructurales, elevada deuda, y factores penalizantes como el estancamiento demográfico.

Básicamente lo que nos están señalando es que las bolsas no pueden mantenerse al alza con crecimientos económicos proyectados a largo plazo por debajo del 2%, lo cual, como vemos en el gráfico adjunto, es claramente inferior al de ciclos precedentes.

Lo que habría que preguntarse, al menos así lo hace Nicolás López de M&G Valores, es si el estancamiento secular puede convertirse en expansión secular. López señala al respecto:

La tesis del estancamiento secular sostiene que la baja rentabilidad de los bonos a largo plazo en todo el mundo es un reflejo de las débiles expectativas de crecimiento. La fase actual de crecimiento al 2% sería como un rebote después de la Gran Recesión pero una vez ese impulse se agote el crecimiento fluctuaría en la banda 1%-2% en línea con la rentabilidad real (descontada la inflación) de los bonos a largo plazo. Evidentemente el fuerte tirón del mercado en los últimos meses parece anticipar un escenario diferente. La aceleración del crecimiento económico generalizada en todas las áreas geográficas podría interpretarse como que finalmente la economía global está dejando atrás la convalecencia tras la Gran recesión y puede estar entrando en una fase expansiva global sostenible.

Aunque las tasas de crecimiento puedan ser algo inferiores a anteriores ciclos por el menor crecimiento de la población, todo apunta a que la economía global se encuentra en una fase expansiva sostenible que debería prolongarse algunos años más.

El corolario de que estemos entrando en una fase expansiva de largo plazo de la economía sería que la bolsa se encontraría igualmente en un mercado alcista secular como los que se desarrollaron en 1942-1968 y 1982-2000. La aceleración de las bolsas mundiales en los últimos meses sería consecuencia de la percepción de los inversores de que el crecimiento económico está para quedarse y que, más allá de las inevitables correcciones que habrá en el camino, el mercado alcista puede prolongarse durante los próximos años. De la referencia de los dos grandes mercados alcistas del siglo pasado nos quedamos con una pendiente del 7% anual como referencia de rentabilidad sostenible a largo plazo. En ese sentido la intensidad de la subida en EEUU en los últimos meses creemos que no podrá sostenerse mucho tiempo y sería peligroso que lo hiciera. Una corrección en algún momento sería bienvenida y no la veríamos como un fin de ciclo sino como una forma natural de suavizar la pendiente del movimiento.

PD2: "If you think of the next 10 years, plant a tree. If you think of the next 100 years, educate people", Zygmunt Bauman

Y educar en todo, en la Universidad, previo paso por el colegio, en ciencias, en letras, en arte, en aficionar a leer, en la oratoria y dialéctica, en valores humanos (en valores de verdad, no en que se cumpla la ideología de género o que seamos todos iguales, ergo palo al macho, como viene siendo habitual…) Educando es como se cambian las cosas y las personas…, pero educando en la buena dirección, con líderes de opinión que den el ejemplo necesario, ya que los políticos de tres al cuarto sirven para educar en valores no muy buenos.