Es mejor sufrir una corta recesión…

Una recesión quirúrgica para evitar la estanflación destructiva

Las lecciones de los 70 y 80 enseñan que los bancos centrales no pueden vacilar contra la inflación y que ir fiscalmente a la contra agrava el problema

{kind=link}

Cada día se suma más doctrina al bando de los sorprendidos por las severas subidas de tipos de interés para neutralizar la inflación, alarmados por el riesgo inevitable de una recesión severa que apenas permitiría a las economías respirar tras la contracción cuantitativamente histórica generada por el Covid hace cuatro días. Censuran con vehemencia las decisiones de los banqueros centrales cuando las tasas nominales de interés siguen estando en una franja históricamente baja, y los hacen porque se han acostumbrado al dinero gratis durante tanto tiempo que la memoria no alcanza para recordar su carestía tradicional.

Lo hacen cuando apenas con unas pocas subidas encadenadas, tanto en EE UU como en Europa, la actividad empieza a ceder y a acercarse peligrosamente al estancamiento, una posibilidad que los organismos internacionales atisban ya para este fin de año y los primeros trimestres de 2023. La reacción de los celadores de la política monetaria ha sido perezosa y hasta bien entrado 2022 no han admitido que la inflación era más persistente de lo que estimaban, puesto que a los déficits de oferta provocados por la pandemia se ha aliado una guerra en Europa que incendia los precios de la energía y la alimentación. Han reaccionado tarde a un fenómeno que cabalga una grupa más rápida que la suya y costará unos cuantos trimestres alcanzarlo y abatirlo.

Al contrario de lo ocurrido en las décadas de los setenta y ochenta del pasado siglo, donde las fórmulas para domeñar la inflación eran diferentes porque la raíz del mal y su arborescencia eran novedosas, ahora las autoridades monetarias coinciden en diagnóstico y tratamiento, y se aprecian pocas fisuras en sus palabras y muy pocas en sus obras. Hay decisiones apresuradas y disruptivas en zonas monetarias menores que están costando caro a sus gobernantes y quejas aisladas reclamando coordinación (Christine Lagarde) para evitar desacoplamientos que refuercen unas divisas frente a otras y anulen el efecto de las subidas de tipos. El hecho de que EE UU vaya varios cuerpos por delante en la carrera refuerza al dólar y exporta inflación al resto del mundo, amén de vaciar de capitales itinerantes a las economías más débiles, desde las emergentes hasta otras pasadas de maduras.

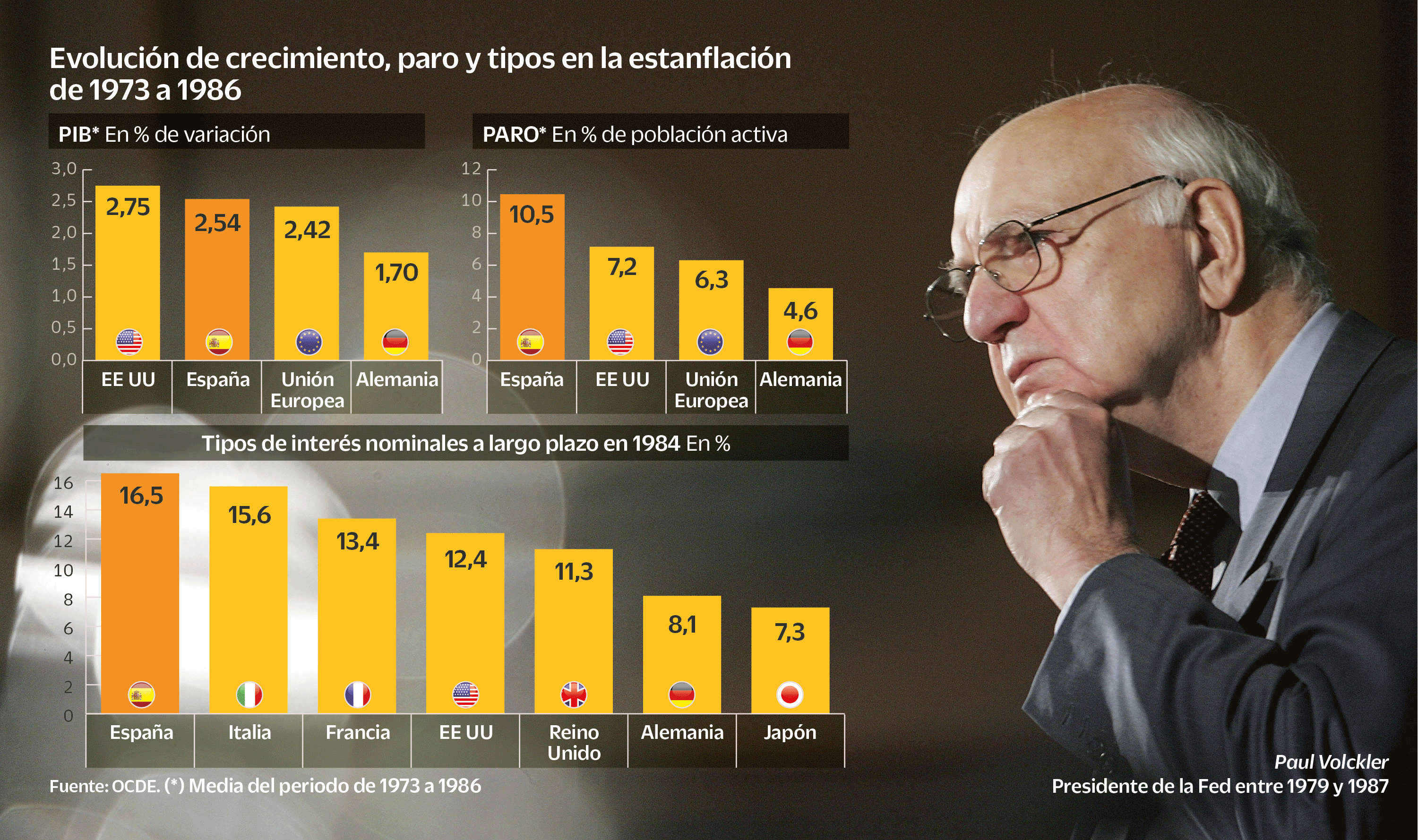

Las lecciones de prolongados periodos de estanflación –término acuñado por el ministro de Finanzas británico Ian N. MaCleod en los sesenta y que define tasas elevadas de inflación y desempleo con estancamiento económico o crecimientos muy pobres–, provocados por políticas antiinflcionistas dubitativas han enseñado que lo primero es enterrar la inflación y después estimular la actividad, admitiendo incluso que el precio a pagar deba ser una recesión lo más rápida y quirúrgica posible, y aún a sabiendas de que tal contracción generará coste en riqueza y empleo, y que en muchas economías será elevado y más dilatado de la cuenta.

En los setenta la inflación surgió solo de una crisis energética provocada por la guerra árabe-israelí del Yom Kippur (octubre de 1973) en la que los precios del petróleo, con un uso industrial y doméstico mucho más intensivo que hoy en todo el mundo, pero especialmente en Europa, se multiplicaron por seis, y experimentaron un segundo encarecimiento espectacular a partir de 1979 (crisis de los rehenes americanos en su embajada en Teherán). Aunque muchos analistas advirtieron entonces que la crisis se prolongó porque EEUU –gran potencia en reservas de crudo, entonces y ahora, y aliado de Arabia Saudí– quería poner de rodillas a Europa en términos económicos, lo cierto es que víctimas fueron todas las economías. La inflación en EEUU pasó del 3,8% en 1972 a superar el 10% en 1980; en la Unión Europea (entonces a 15), del 6,3% al 13%; y en España, que todavía trataba de sacudirse su estigma de emergente, del 7,35% a superar el 23%.

En todas las zonas el crecimiento se acercó al estancamiento, con años en negativo, y con pérdidas muy notables de inversión; en Alemania, la UE-15 y EEUU descendió hasta en cuatro años entre 1973 y 1986, mientras que en España lo hizo durante ocho de los 14 años del ciclo. Del pleno empleo se mutó a tasas muy preocupantes de paro, obscenas en el caso de España: en EEUU se acercó al 10%, en Alemania superó el 8%, en la UE-15 llegó al 10,3% y aquí desbordó con creces el 20%. De hecho, España encadenó once años de destrucción de empleo, con un severo ajuste en el aparataje industrial que culminó con drásticas reconversiones. En definitiva, en todas las zonas, pero en unas más que en otras, los más desagradables ingredientes de una destructiva estanflación.

La reacción de los bancos centrales fue la misma, pero con ritmos temporales e intensidades diferentes. Mientras que en Europa (no había banco central ni unión monetaria) los tipos nominales a largo plazo fueron exageradamente elevados en Francia, España e Italia para defender a sus divisas, pero más moderados en Alemania, en EEUU superaron el 12% muchos años por la aplicación decidida de la doctrina de Paul Volcker. Los tipos reales fueron mucho más duros en Norteamérica que en Europa, y por ello el control de los precios se logró antes, como también antes se consolidó la recuperación.

Ahora me cuesta creer que los críticos con las subidas de tipos de los meses pasados y los venideros estén dispuestos a soportar un lapso de diez o doce años de estanflación. Hay que respetar el complicado trabajo de los banqueros centrales con su encarecimiento súbito del dinero, mientras que los gobiernos deben evitar decisiones de bombero con bajadas o subidas inconvenientes de impuestos que sequen el efecto del encarecimiento de la financiación al consumo y a la inversión.

Lagarde lo pide siempre que abre la boca, pero las capitales del euro le hacen poco caso, unas veces por desmemoria de que estamos en una unión monetaria en la que se pretende que la financiación sea igual para todos, y otras por urgencias electorales que no arreglan nunca nada. En una lucha de contrarios en la que la política monetaria combate la inflación subiendo tipos y achicando el espacio al crecimiento, y las políticas fiscales estimulan el consumo y la propia inflación, los combatientes se neutralizan y prolongan el problema, con riesgo evidente de convivir en estanflación una temporada larga.

Que cada cual haga su trabajo. En Europa hemos puesto en manos de un banco central soberano el control de los precios, y está comprometido a llevarlos de nuevo al 2%, aunque admite que tal faena le costará no menos de dos años, y siempre que el conflicto de Rusia con Europa que se juega en Ucrania se diluya pronto. Y es muy probable que tenga que mediar una recesión, que plancha la demanda y los precios, por mucho que en Fráncfort pongan celo para evitarlo. Y llegado el objetivo, que cada cual, con orden, opte por la fórmula que quiera para poner de nuevo el motor en marcha, tentándose bien la ropa que lleva puesta (déficit, deuda, desempleo, presión fiscal, ...) para evitar males mayores. Ahí volverá la disputa entre keynesianismo y liberalismo, pero esa es otra historia.

Abrazos,

PD1: No puedes sentir envidia y ser feliz al mismo tiempo. Hay que elegir y rechazar la envidia de lo que tienen otros, o de lo que son…

La envidia es uno de los pecados más invisibles, de los que no se notan por lo metido que lo tenemos en el coco…

No merecen la pena las cosas ni el éxito de los demás. Hay que contentarse con lo que somos…, y tratar de mejorar cada día.