Si se repite la historia de lo que pasó en Japón, que puede repetirse ya que nos metemos en fase de poco crecimiento y baja inflación, nos queda mucho por sufrir… Eso que ha bajado ya un 40% el precio de los pisos en España desde el alto de 2007… Queda mucho por descender, mucho no, muchísimo… Mira los datos:

A Sticky Cycle

Back when the housing bust was still in full swing, we frequently mentioned that the incessant bottom calling may be premature, especially from a longer term perspective. Experience showed that housing cycles can be very 'sticky', both on the way up and on the way down.

While a real estate bubble expands, 'wealth' is seemingly created ex nihilo. Credit expansion and rising home prices egg each other on, an effect amplified by financial innovations such as mortgage refinancing and home equity credit lines. What really expands is not wealth however, but the money supply. It should be obvious that the 'wealth effect' this produces is a fiction, but due to the persistence of the cycle, there is a tendency for people to begin to regard the gains as real and permanent.

With respect to the 'stickiness' aspect, consider that e.g. Doug Noland (the credit analyst of the Prudent Bear fund) already started looking askance at the balance sheets of GSEs like Fannie Mae and Freddie Mac as far back as 1998. Noland presented a thought experiment at the time: what if the value of Fannie's portfolio were to decline by just 3% or 4%? He pointed out that its equity would be completely wiped out and rightly noted that this extremely overleveraged entity represented a danger to US tax payers.

Noland drew attention to the fact that the GSEs tended to swing into action whenever a confidence crisis hit the stock market, such as in 1998 when the Russian and LTCM crisis struck. The GSEs would help with system reliquification by stepping up their purchases of mortgages from commercial banks. In essence, they used their nimbus of invulnerability, provided by the well-known fact that they would definitely be bailed out if push ever came to shove, to rescue the still evolving asset bubble on such occasions. Around the same time when Noland began to talk about these activities and the associated risks, the Fed started to accept GSE debt in its open market operations, introducing outright monetization of mortgage debt. This method has a long tradition – it is essentially a modern day version of what the French revolutionaries did with the assignat.

And yet, it would take another decade before the thin capital buffers of the GSEs provoked their implosion into outright bankruptcy when the credit expansion and housing cycle finally turned down. If not for massive monetary pumping, a string of bailout measures and the introduction of new accounting rules, they may well have taken several of the largest US commercial banks with them.

The contraction that follows on the heels of a major real estate bubble is often just as sticky as the previous expansion was. The reason (as e.g. Japan demonstrated) is that someonehas to bear large losses once the phantom wealth disappears – whether the losses are admitted to or not. Among those hit the hardest are usually both commercial banks, as well as their major debtors – households that see their home equity disappear and turn negative as prices return to earth.

A comparison of bank credit outstanding: Japan's commercial bank credit growth eventually went negative after the bubble era

The illusory accounting profits of the boom were very large, and the subsequent losses are essentially their mirror image. One therefore ends up with a banking system unwilling and incapable of restarting the inflationary lending cycle (mind, it would be capable in theory, but in practice it would maneuver itself into an even more vulnerable position) and scarred would-be borrowers who are no longer interested in burdening themselves with debt that might come back and haunt them in the future.

Skeptics Overruled by Rising Prices?

We subsequently watched with awe as Bernanke's 'QE'-driven echo bubble grew ever larger, eventually beginning to take house prices back up as well, in spite of still widespread mortgage delinquencies.

However, as our resident real estate expert Ramsey Su (who has been active in the RE business for decades) never tires to point out, there is no reason to believe that the echo bubble is any more stable than its predecessor, as it largely depends on all sorts of government interventions, with the Fed's money printing and interest rate manipulation the most important. While fewer and fewer people voiced skepticism over time, Ramsey has kept at it, inter alia warning that Wall Street firms buying up homes in REO-to-rental schemes don't represent organic demand, and in fact only serve to price out potential first time buyers.

Moreover, the ever higher pile of new rules and regulations bedeviling the mortgage industry has slowly but surely created housing finance socialism, with government-subsidized entities such as the carcasses of the GSEs completely dominating the market.

Who is served by rising house prices? In the end they are the outgrowth of an attempt to resurrect the illusory wealth of the expired bubble. They may help 'repair' credit that the bust has revealed to be unsound. However, this ultimately means that unsound investments are not liquidated. Instead there is an attempt to reestablish what is essentially an unsustainable charade.

However, in spite of the recovery in prices, there has always been one market segment that has painted a more worrisome picture and probably reflects the true state of housing demand better – namely new home sales and the new mortgage applications associated with them. While a recovery of sorts was initially underway in new home sales as well, it never developed much momentum. The most recent data release appears especially unkind in terms of the recovery meme.

New home sales: a weak recovery, followed by a period of sideways movement, lately punctuated by what may well be the beginning of a new downtrend

Looking at the percentage change in new home sales reported on Wednesday, a more than 14% decline was recorded in March, one of the worst showings in quite some time. Similar to the sharp decline in early 2013, it may turn out to be an outlier, but one must keep in mind that the composite index of new mortgage applications (refinancing and purchase applications combined) is plumbing new lows, while purchase applications alone are very close to the low end of their post bubble range.

A large percentage change – following a 4.5% decline in February, a roughly 14.5% decline follows in March

It seems a good bet that if new home sales continue to remain this weak or weaken even further, prices will eventually reverse again as well. Regarding the REO-to-rental schemes that have pushed prices higher, we refer you to Ramsey's countless detailed observations with respect to the problems these investments entail. They make their long term viability doubtful, especially in light of how far prices have already risen from their lows in many regions.

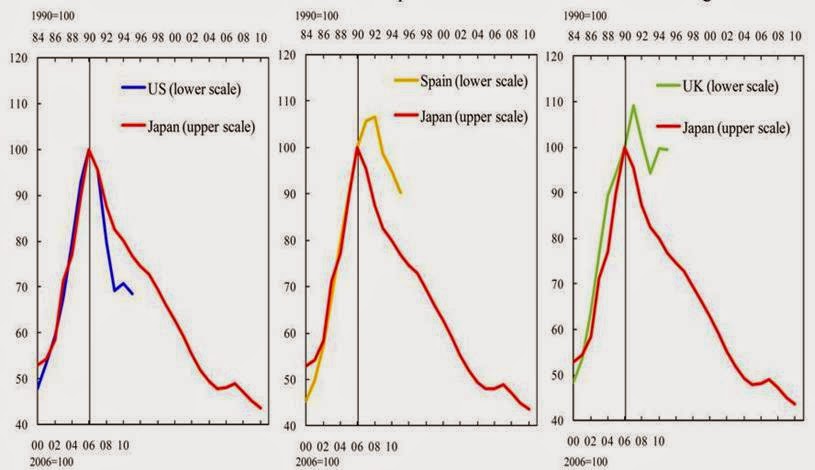

Below is a comparison chart of Japanese real estate prices in the last years of the bubble era as well as the post bubble era to prices in the US, Spain and the UK. Keep in mind that Japan's situation is of course in many ways unique, so this is not meant to suggest that prices elsewhere will necessarily follow the same path. It is e.g. already certain that there won't be a similarly relentless decline in prices in the US or the UK, as an intermittent recovery has already taken place. Spain's situation may come closest to the relentlessness of the price declines seen in Japan, not least because it has analogous demographic problems. Mainly though this chart is meant to illustrate the potential 'stickiness' of the cycle on account of the huge amount of financial damage real estate bubbles tend to mete out.

Japan's house price bubble and bust compared to the US, Spain and the UK. Note the charts are already a bit dated and fail to include the recoveries seen in the US and the UK in the meantime (prices in Spain have continued to decline)

Conclusion:

It is probably best not to pin too much hope on the echo bubble effects that have been in evidence since the Case-Shiller house price index bottomed out. The fat lady may yet sing another aria before long.

The MBA purchase applications index – testament to the continued absence of first time buyers, many of whom have been either been priced out of the market, or are simply unable to qualify for loans or deal successfully with the huge amount of red tape associated with mortgage applications nowadays – click to enlarge.

En los últimos meses, la actividad inmobiliaria estadounidense flojea de nuevo reflejando que la recuperación allí no es tan sólida ni se va a basar en los mismo que antes de la crisis.

Mira el descenso de la solicitud de hipotecas que se está dando allí:

Abrazos,

PD1: Si te vas a comprar un piso, haz como los guiris, ¿qué debes tener en cuenta?

SEGÚN LA ASOCIACIÓN DE CONSULTORAS

España vuelve a estar en el radar inversor. Sin embargo, antes de tomar cualquier decisión de compra, los inversores internacionales toman nota de algunos aspectos sobre el funcionamiento del mercado inmobiliario español para evitar sustos y posteriores quebraderos de cabeza. Pero, ¿qué es lo que más les preocupa a la hora de invertir en ladrillo español?

1. Legislación

Los inversores internacionales necesitan tener claras lo que denominan las "reglas del juego" de cualquier mercado inmobiliario antes de realizar cualquier movimiento. "Suelen prestar especial atención a la legislación que se aplica en cada país a la hora de llevar a cabo inversiones de cualquier tipo y, por tanto, aquellas que afectan directamente al mercado inmobiliario serán objeto de estudio por parte de sus asesores". Así lo explican desde la Asociación Española de Empresas de Consultoría Inmobiliaria (ACI), de la que forman parte Aguirre Newman, CBRE, JLL y Knight Frank. "Es muy importante tener un sistema jurídico desarrollado y adaptado a la realidad de mercado de cada momento. El sistema jurídico debe de ser flexible, ya que éste no es estático y varía según la coyuntura económica y social de cada momento".

2. Fiscalidad

Estas "reglas" juegan un papel fundamental a la hora de calcular sus retornos de la inversión, y sobre todo si tienen que ver con la fiscalidad aplicable. "Un país en el que se cambian continuamente las leyes puede volverse poco atractivo de cara a los inversores extranjeros, ya que se sienten en una posición de absoluta indefensión frente a los cambios que se realicen respecto a una determinada materia. Hace no muchos meses, en España se vivió una situación similar con la publicación de los Decretos sobre las provisiones que debían llevar a cabo los bancos en relación a su exposición inmobiliaria. A finales de 2012, se publicaron los Reales Decretos Ley 2/2012 y 18/2012, de enero y mayo del mismo año respectivamente (llamados coloquialmente Decretos Guindos I y II)", explican desde la asociación.

"El problema es que ambos se publicaron con apenas cinco meses de diferencia y regulando la misma materia pero siendo el segundo más restrictivo que el primero. La situación se agravó cuando desde las administraciones públicas, y por sugerencia de la Troika, no se cerró la puerta a un posible tercer decreto que endureciera las medidas propuestas por sus predecesores", añaden.

Otro aspecto legislativo a tener muy en cuenta son las normas relativas al planeamiento urbanístico y la gestión del suelo o los Planes Generales. Lo mismo ocurre con todo lo relacionado con licencias, cambios de usos, etc. En resumen, "esta falta de seguridad jurídica es la que provoca la desconfianza entre los inversores extranjeros y hace que en determinados momentos un país deje de ser atractivo para invertir, frente a otros en los que existe una mayor seguridad de que no se vayan a cambiar las "reglas del juego" y se pueda "jugar" en igualdad de condiciones. Es más, estas situaciones pueden llegar a generar la "espantada" de inversores que ya han cerrado inversiones y ven modificada una determinada tarifa o tasa de "un plumazo"; hecho que quedó patente en el sector de las energías renovables".

Intimamente relacionado con lo anterior está la fiscalidad, que no deja de ser parte muy importante de la legislación y tiene un impacto fundamental a la hora de calcular los retornos de una inversión.

Para ACI, un determinado marco fiscal puede hacer inviable, desde un punto de vista financiero, una inversión al gravar en exceso un determinado hecho imponible; y lo contrario, un beneficio fiscal puede generar un gran interés por un sector de la actividad que se quiera potenciar desde las administraciones públicas. "Por ello, IVA, ITP, IAJD o la plusvalía municipal, por citar algunos, son impuestos y tasas que tienen un fuerte impacto en una inversión y que deben de estar perfectamente claros desde una perspectiva legal y sin visos de cambios sustanciales a corto plazo".

3. Precio – Retorno

Como en toda inversión que se precie, el cálculo del retorno de la inversión será el aspecto más importante que valorará cualquier inversor. Estos retornos vendrán determinados por el perfil del inversor, y estarán directamente relacionados con el riesgo que se asume al llevar a cabo una inversión. Así, el binomio riesgo/rentabilidad es el que va a condicionar todas las inversiones siguiendo la regla de oro de "a mayor riesgo de la inversión, un inversor exigirá una mayor rentabilidad".

A la hora de invertir en inmobiliario se puede distinguir a grandes rasgos entre dos tipos de inversiones:

+ Las inversiones que buscan una rentabilidad (denominada yield si se mide de forma estática o Tasa Interna de Retorno (TIR) si se analiza un periodo de tiempo concreto) por el flujo de ingresos que genera el activo en cuestión.

+ Inversiones que se centran más en la potencial apreciación de un activo, es decir, comprar a un precio determinado para vender a un precio superior a posteriori.

En momentos de mercado como el actual sería fácil combinar los dos ángulos, ya que los precios de los activos han sufrido grandes ajustes respecto a los valores máximos históricos por lo que, además de obtener una rentabilidad, es muy probable que en el momento de la venta el activo se revalorice y se pueda vender a un precio superior al de compra.

4. Financiación

Los retornos de una inversión tienen una relación directa con el acceso a la financiación para la inversión en operaciones inmobiliarias. La disponibilidad de crédito por parte de las entidades financieras aumentar el apetito inversor: en las operaciones en las que se financia parte del precio de compra con deuda (apalancamiento), la rentabilidad/retorno obtenido es mucho mayor dado que los recursos propios que tiene que destinar el inversor son menores. Uno de los factores que ha hecho que durante los últimos años el volumen de inversión inmobiliaria haya descendido drásticamente es la escasez de crédito disponible y su alto precio en caso de poder ser obtenido.

5. Los activos y determinados aspectos técnicos

Hasta ahora se han analizado aspectos clave comunes a inversiones prácticamente de cualquier tipo y sector, pero lógicamente las inversiones inmobiliarias tienen un componente material. Los activos inmobiliarios son activos físicos y tangibles que conviene analizar desde el punto de vista técnico, ya sea en cuanto al proyecto arquitectónico y su diseño, materiales de construcción empleados, instalaciones de climatización, comunicaciones y seguridad, antigüedad y estado de mantenimiento del activo, etc.

A la hora de analizar un activo —que no sea de nueva planta— para realizar una compra, uno de los puntos a tener muy en cuenta es conocer cuál va a ser la cantidad de dinero que necesita ser invertida en el activo para ponerlo en valor y poder así competir con la oferta de producto en el mercado en igualdad de condiciones. Es decir, saber de antemano si dentro de los próximos equis años va a ser necesario cambiar ascensores o climatización, por poner un ejemplo, ya que se trata de cantidades muy importantes que el futuro comprador tendrá que desembolsar. A esta partida se le denomina CAPEX y es fundamental determinar qué conceptos y por qué cantidad así como el plazo para llevarla a cabo.

Técnicamente también se presta especial atención a la eficiencia del espacio del activo en sí, es decir, qué porcentaje de pérdida existe entre la superficie construida y la superficie realmente alquilable para un inquilino. En ello influyen numerosos aspectos, utilizando como ejemplo un edificio de oficinas, habría que prestar atención a la forma de la planta, el número de pilares y columnas, así como su disposición, distancias a fachada, luz natural, si es una planta diáfana y que permite la división en módulos independientes de menor tamaño, etc.

Otro de los aspectos materiales que se tienen muy en cuenta son los gastos de mantenimiento (services charges, operating expenses u Opex) del activo, ya sean estos gastos de limpieza y mantenimiento, seguridad, suministros, o bien los que se deducen de la propia gestión del activo por parte de terceros. Este punto es fundamental ya que esta serie de gastos es la que determina la diferencia entre la renta bruta, que se les cobra a los inquilinos, y la renta neta que va a recibir el inversor. En otras palabras, el flujo libre de caja sobre el cual el inversor va a basar todo su análisis financiero. Se introduce así el último de los aspectos fundamentales a analizar: la situación arrendaticia.

6. Situación arrendaticia del inmueble

Los inversores que busquen una rentabilidad en su inversión basada en los flujos que genera un activo van a prestar especial atención al nivel de ocupación del inmueble y a las condiciones arrendaticias de los inquilinos que ocupan dicho activo. Analizarán en profundidad los contratos de arrendamiento en vigor para comprobar la siguiente información:

+ Duración del contrato: Obligado cumplimiento y mecanismos de prórrogas para ambas partes A ello se refieren las siglas WALT o WAULT, que indican la duración del contrato hasta su fin o hasta su periodo de obligado cumplimiento respectivamente y prorrateada por la superficie que ocupa.

+ Nivel de renta: Si está por encima o por debajo de la renta de mercado, si tiene estructuras de renta escalonada, bonificaciones o carencias en el pago de la renta, renta variable asociada a ventas.

+ Renta Neta vs. Renta Bruta: Qué porcentaje de renta se "pierde", es decir, qué gastos tiene obligación de pagar el propietario y cuáles el inquilino. Los inversores valoran especialmente los contratos en los que los gastos son sufragados por los inquilinos en su totalidad y por tanto la renta bruta se iguala a la renta neta (contratos triple neto), muy habituales en operaciones de Sale & Leaseback.

De igual manera se tendrán en cuenta todas las obligaciones y derechos que se puedan recoger en un contrato de arrendamiento conforme a la legislación vigente y que puedan suponer contratos con cláusulas muy abusivas para alguna de las partes si no se revisan a conciencia por asesores legales: derechos de tanteo y retracto, derechos de cesión y subarriendo, obras del inmueble, etc.

PD2: Y sobre todo, ten en cuenta lo que ingresas, ahora y en el futuro…

El paro es el principal problema de la economía española. La mejora de las previsiones de crecimiento económico para este año, incluso por encima del 1,5%, y los últimos datos de creación de empleo son noticias alentadoras. Sin embargo, el nivel de desocupación registrado es tan elevado –4,8 millones de trabajadores–, que la próxima reforma fiscal debería minimizar, en la medida de lo posible, los impuestos que gravan el empleo. El empleo lo generan las empresas, grandes y pequeñas. Cuanto mayores sean los costes sobre el empleo, menos incentivos tendrán las empresas para la creación de puestos de trabajo.

El coste laboral para una empresa no es únicamente el sueldo bruto que recibe el trabajador. Adicionalmente a este coste, existe un impuesto sobre el empleo en forma de contribuciones a la Seguridad Social a cargo de la empresa. Aunque sea una cantidad ingresada por la empresa en las arcas públicas, no deja de ser un impuesto sobre el trabajo, que indirectamente reduce las cantidades percibidas por el trabajador. El hecho de que este coste no aparezca en las nóminas y de que la mayoría de los trabajadores ignoren su existencia no significa que no afecte al salario neto que perciben los trabajadores.

Los empleados que perciben una nómina ven como se descuenta de su sueldo bruto tanto la retención correspondiente del IRPF como la contribución a la Seguridad Social por cuenta del trabajador. No ven la cantidad que la empresa añade a su retribución y paga directamente a la Seguridad Social.

Si los empleados fueran conscientes de que su sueldo neto es inferior al 60% del total del coste laboral para la empresa para un sueldo bruto de 25.000 euros e inferior al 55% para un sueldo bruto de 50.000, seguramente se unirían a las voces que solicitan una minoración de las cargas sobre el empleo.

Las cotizaciones sociales son un impuesto que recae sobre el trabajo sin que el trabajador sea consciente de ello. Las cotizaciones sociales financian a la Seguridad Social actual. Las pensiones están basadas en un sistema de reparto, no de capitalización. Por tanto, las cantidades recaudadas ahorapor la Seguridad Social sirven para hacer frente, entre otros gastos, a las pensiones actuales. No se realiza una capitalización de las cantidades aportadas actualmente para satisfacer las pensiones futuras de los ahora aportantes.

El impuesto sobre el empleo vía cotizaciones sociales recaudó más de 120.000 millones de euros en 2012. No es un impuesto menor. Pero si se desea fomentar la creación de empleo mediante la reducción de los costes laborales sin bajar los salarios, no queda más alternativa que reducir los impuestos que gravan el empleo, es decir, las cotizaciones sociales. La carga de la financiación de la Seguridad Social no debería recaer sobre el mantenimiento del empleo a través de las actuales contribuciones empresariales a la Seguridad Social.

Esperemos que la próxima reforma fiscal sea sensible a la necesidad de facilitar al máximo la creación de empleo vía reducción de los costes laborales, sin reducción de salarios.

Por cierto, el Banco de España recomienda que la compra o el alquiler de la vivienda no supere el 35% de los ingresos de la pareja…

PD3: Las ventas de casas en España siguen bajando. No son suficientes las compras por extranjeros (muy pocas) ni las promociones que se están haciendo a otros precios (las nuevas del Norte de Madrid)… España está lleno de casas vacías en venta que no encuentran quien las compre…

Y las hipotecas siguen su fuerte descenso, no sólo por las dificultades en la concesión de los préstamos (los bancos exigen de todo), sino porque la demanda de compra de viviendas sigue muy baja:

Y muchas hipotecas se cancelan, más que las nuevas que se conceden… Ah, que estamos saliendo de la crisis y tal:

PD4: Hace tiempo que no te cuento las andanzas de mi familia. Hoy te pongo al día ya que hay muchas novedades. Mi mujer sigue como una rosa que no se marchita, si cabe incluso más guapa, simpática y sonriente… Mi madre cumple 80 y sigue fenomenal, mis hermanas, sobrinos, suegros y cuñados fantásticos, muy unidos. Mis 9 hijos:

MACA: (24) Acaba de sacarse plaza de residente en el Hospital de la Paz en Geriatría. Además, en tres semanas nos hace abuelos!!! Acordaros de ella para que salga todo bien y pueda compatibilizar los hijos y el trabajo…

JUAN: (23) Trabajando mucho y bien, se casa en septiembre en Pontevedra con una mujer estupenda. Increíble!!! Muchos preparativos de boda y mucha ilusión de verles tan felices… Hay que pedir por los nuevos esposos…

BORJA: (22) Se va a Roma a estudiar teología para, si Dios quiere, ordenarse sacerdote. Deja un buen trabajo y, tras graduarse en Pamplona, vuelta a estudiar. Impresionante, un cura en casa!!! Siempre hay que rezar por los curas, por su fidelidad y por su buen hacer…

JAVI: (20) Empollando dos carreras como un loco… ¿Será catedrático? Saca notazas, colecciona las matrículas de honor como rosquillas… Tendrá muchos éxitos!!! Siempre hay que pedir por la buena formación profesional y dar gracias por la gente que hace bien su trabajo ordinario (estudiar los estudiantes)

JOSE: (19) Empollando a tope dos carreras también. Se ha echado una novia muy guapa!!! Y es muy generoso en la ayuda a otros… Dar gracias por los que se dan, por los que trabajan de forma solidaria y ayudan a otros.

SANTI: (18) Acabando el colegio… Quiere ser cocinero profesional!!! Muy vocacional. Sabe que le esperan muchos sacrificios y seguro que triunfa!!! Nos vamos a poner morados con las cosas ricas que nos haga… Además, también tiene una buena novia… Babea!!!

SOL: (16) Casi terminando el cole. Empollando para el BAC francés. Cada día es más simpática y más guapa. Tiene porrones de amigas que le adoran!!! Siempre con la alegría por delante…

MARIA: (9) Leyendo todo lo que se le pasa por sus manos… Guapa y sonriente… Cada vez se parece más a sus hermanas…!!! ¿Qué hará de mayor? ¿Escribirá novelas? ¿Será profesora como su madre?

ROSARIO: (8) Lista, preocupona por los demás, es la delegada de su clase!!! Sociable, contadora de chistes, graciosa, buena… Es genial!!!

Ay, cada vez son más mayores…Ante este panorama, no me cabe más que dar gracias a Dios, todos los días le doy muchas gracias y le pido por ellos para que alcancen sus metas, se den, se muestren a los demás, y sean muy felices…