No da con las cotizaciones sociales… Tendrán que montar un nuevo impuesto para poder pagar las pensiones… No le va a gustar a nadie, sobre todo, saber que a pesar de que los sueldos y salarios de los españoles se han ido recortando en los años de la crisis de forma significativa, las pensiones han seguido subiendo generando este grave problema…

Nos comemos el Fondo de Reserva dela Seguridad Social:

Y no reducimos el déficit estructural:

Las pensiones necesitan 10 M de afiliados más para mantener el nivel de prestaciones

El próximo Gobierno tendrá que afrontar la reforma del sistema.

Uno de los grandes retos que tendrá que afrontar el próximo Gobierno será el de hacer una nueva reforma del sistema de pensiones. El consenso sobre esto es casi unánime y las advertencias y propuestas llegan desde muchos sitios. Ahora se ha sumado el servicio de estudios del BBVA, BBVA Research, que dice que España necesitaría 10 millones de afiliados más en 2050 para mantener el nivel actual de las pensiones si no hace nada para paliar el problema de ingresos.

El banco explica que el número de pensionistas aumentará mucho más rápido que el de los cotizantes, lo que provocará una disminución de la pensión media sobre el salario medio. En concreto, dice que el número de pensionistas pasará de 9 a 15 millones en 2050, lo que hará que la tasa de beneficio actual del sistema solo se pueda mantener si el número de afiliados llega a los 27 millones. Actualmente, hay 17,6 millones, aunque el lunes el Ministerio de Empleo publicará los datos de marzo.

En este contexto, BBVA Research cree que la sociedad puede elegir entre tres opciones: aceptar la caída de las pensiones y compensarla con más recursos desde el ahorro privado, aumentar los recursos destinados a pensiones públicas con más impuestos o menos gasto público en otras partidas o realizar reformas estructurales para bajar la tasa de paro, aumentar el número de ocupados y el nivel de los salarios.

La primera opción no tiene más vuelta de hoja, se asume que las pensiones van a ser más bajas y se incentiva el uso de planes de ahorro privado. La segunda forma parte de los planes de los cuatro grandes partidos, que quieren financiar parte del sistema con impuestos, y la tercera es la que requiere un mayor esfuerzo y la que, según la entidad, puede ser más efectiva.

Avisa de que sacar del sistema agún régimen especial para financiarlo de otra manera no soluciona el problema, solo lo cambia de sitio

Aun así, se opta por aumentar los recursos con más impuestos o menos gasto en otras partidas, BBVA Research advierte de que sacar del sistema algún régimen especial no resuelve el problema, solo lo cambia de sitio. Por eso, cree que la restricción presupuestaria debe aplicarse al conjunto de las administraciones públicas, lo que implica subir los impuestos o reducir otros gastos públicos.

También se pueden destopar las bases máximas de cotización, como de hecho proponen algunos partidos. Pero solo hay dos formas de hacerlo y ninguna convence mucho. La primera consistiría en hacerlo de forma más gradual y aumentar también las pensiones máximas proporcionalmente, lo que no aportaría muchos más recursos. Y la otra es más instantánea y no iría acompañada de un aumento de la pensión máxima, que sí generaría recursos, pero haría que el sistema fuera menos contributivo, además de que encarecería el factor trabajo, reduciría el empleo y generaría problemas de credibilidad y reputación.

El banco apuesta por reformas estructurales que reduzcan el paro, aumentar la ocupación y mejorar los salarios

Por eso el banco es partidario de apostar por realizar reformas estructurales para bajar la tasa de paro, aumentar el número de ocupados y el nivel de los salarios. Entre estas reformas, el servicio de estudios apuesta por mejorar la lucha contra el fraude, eliminar los regímenes especiales de los autónomos, aumentar la progresividad del sistema con un tipo fijo con mínimo exento en la cotización, incentivar el retraso voluntario de la jubilación, estudiar la posibilidad de crear un sistema de cuentas individuales con incentivos para la participación y búsqueda e incrementar la contributividad.

También se inclina por seguir haciendo reformas en el mercado de trabajo para elevar el empleo y poner en marcha una devaluación fiscal que incluya la sustitución de cotizaciones sociales por impuestos indirectos para financiar pensiones. A su parecer, España tiene margen para reducir las cotizaciones sociales y aumentar la imposición indirecta y una devaluación fiscal aumenta el PIB, el empleo y, con ello, el consumo privado.

Esto es un imposible:

Abrazos,

PD1: La alternativa es que paguen los robots que le quitan los trabajos a las personas…

Hace más de un año en Singularity University coincidí como alumno con el ministro de finanzas de Singapur. Allí en un ejercicio sobre anticipación de tendencias futuras (no tan lejanas) y legislación analizábamos diferentes escenarios donde la robótica y la inteligencia artificial habían avanzado tanto que practicamente nos sustituían en todo tipo de trabajos que no fueran interpersonales o creativos.

Comentábamos que gracias al aumento de la productividad basado en tecnología, países como España siguen manteniendo e incluso aumentando el PIB con menos trabajadores.

Gráfico de tendencia de productividad (aumentando) y empleo (disminuyendo) en Estados Unidos

El PIB en España aún con la gran crisis mantiene el PIB total, y en los dos últimos años que faltan en la gráfica creces a ritmos altos del entorno del 3%

Tenemos 2,5 millones de personas trabajando menos que en el máximo. Con más temporalidad y cotizando menos. Sin embargo España produce mucho más.

El aumento de la productividad gracias a la mejora tecnológica se basa casi siempre en la automatización de tareas. Esta automatización se realiza en campos tanto manuales como mentales gracias a Robots e Inteligencias Artificiales.

Visto desde una perspectiva social, podemos decir que las empresas están despidiendo humanos para adquirir robots e inteligencias artificiales, que trabajan sin descanso, gratis y por las que no pagan impuestos. Sería algo así como tener esclavos por los que no pagas seguridad social, no pagas salario y estas a su vez no tienen derechos ni pagan impuestos.

Puede parecer ciencia ficción, pero realmente es lo que está pasando. Y que ocurre cuando mezclamos estos hechos con un envejecimiento de la población que genera cada vez más pensionistas con jubilaciones más altas y menos trabajadores afiliados a la seguridad social con cotizaciones más bajas: Un gran déficit en la seguridad social que va a ir a peor.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Es curioso como este debate que inicié hace ya más de un año con algunos alumnos de mi promoción y que cuando trasladaba a mis círculos de España la gente se reía, hoy ya es un proyecto presentado al parlamento Europeo como comenta Marc Vidal.

La idea es intentar cuantificar la equivalencia del potencial productivo de una empresa en un número determinados de “personas electrónicas” para intentar que se contribuya a la seguridad social y a la hacienda del estado por impuestos equivalentes al personal humano que ha sido sustituido.

Este debate no sólo existe en el parlamento europeo, recientemente la propuesta de iniciativa legislativa popular en Suiza para pagar una renta mínima universal garantizada a todo adulto mayor de 18 años en suiza de 2500 francos suizos surge de una plataforma preoupada por la creciente robotización de la mano de obra.

En Cursos.com hemos publicado recientemente un Ebook Gratuito titulado “Hay Trabajo en un Futuro Exponencial”, donde analizamos todas estas tendencias socioeconómicas y demográficas para intentar concienciar a la sociedad de los rápidos cambios que se están produciendo en el mundo y como estar preparados para ellos.

El gran GAP entre formación y empleo que existe en España y otros países occidentales va a seguir creciendo por la dificultad de predecir para los humanos estas tendencias exponenciales. Eso provoca que cuando pensamos en formación a futuro, pensemos en lo que ha funcionado en el pasado. Y eso no volverá ni funcionará. Por ello en el Ebook intentamos orientar acerca de cuales serán los trabajos del futuro y como estar preparados para ellos, intentando evitar esa gran fricción social que ocurrirá con los primeros colectivos que pierdan de manera masiva su trabajo. Ya estamos viendo revueltas de taxistas contra Uber, de mineros contra energías renovables, del lobby hotelero contra AirBnB. En el futuro veremos manifestaciónes de conductores de Uber contra coches autónomos

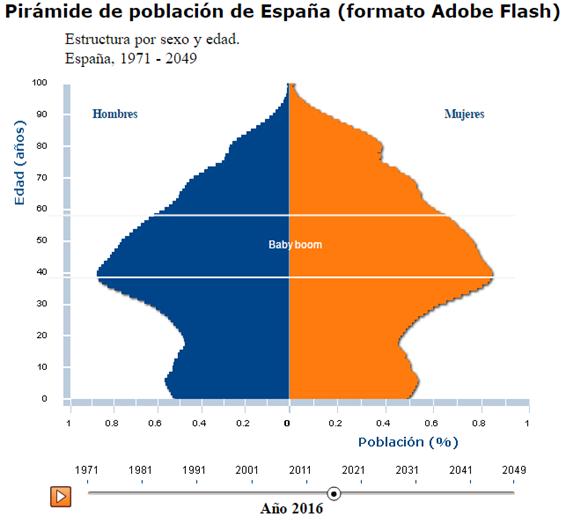

PD2: Cada vez vivimos más: Las personas que cumplieron 65 años en 2015 vivirán, de media, 20,8 años más.

Si es mujer, 22,7 años más

Si es hombre, 18,8 años más

Proyecciones 2014-2064:

Peso Población Mayor de 80 años: del 6% al 22%.

Peso Menores de 15 años: del 16% al 10%

PD3: Encima, ahora los ricos son los pensionistas…

La crisis y la precariedad salarial convierten en 'ricos' a millones de pensionistas

El paro y los bajos salarios están provocando cambios drásticos en la estructura social y económica. Los pensionistas mayores de 65 años ganan peso en el reparto de la tarta

La crisis económica y, en particular, los elevados niveles de desempleo y precariedad salarial han creado una nueva estructura socioeconómica. Hasta el punto de que hoy los jubilados mayores de 65 años disfrutan de un nivel de ingresos superior al de los ocupados, teniendo en cuenta el alquiler imputado. Es decir, el valor del arrendamiento de la vivienda habitada.

En concreto, la renta media por persona ocupada con alquiler imputado se situó en 2015 en 13.620 euros, mientras que en el caso de los jubilados mayores de 65 años, se situó en 15.917 euros. Por lo tanto, muy lejos de los 14.262 euros que se registraban al comienzo de la crisis.

Esta evolución explica que los pensionistas continúen ganando peso en la distribución de la renta. De hecho, el 23,7% de los jubilados se encuentra ya en el quintil de mayor renta, y que representa al 20% más rico. Por el contrario, si se analiza lo que sucede en el primer quintil -el 20% más pobre-, el resultado es muy diferente. Mientras que el 13,2% de los ocupados se encuentra entre el 20% con menores recursos, en el caso de los jubilados ese porcentaje cae hasta el 8,2%. Es decir, hay menos 'pobres' entre los jubilados que entre quienes disponen de un puesto de trabajo.

El sistema de pensiones, lógicamente, está detrás de este fenómeno. La pensión media se sitúa, según la Seguridad Social, en 902 euros mensuales (por 14 pagas), pero alcanza los 1.041 euros en el caso de las pensiones de jubilación.

Los datos proceden de la Encuesta de Condiciones de Vida 2015, y reflejan la intensidad de la crisis en determinados colectivos. En particular, entre los parados y entre quienes poseen escasa formación. Nada menos que el 41,5% de los desempleados se encuentra dentro del quintil más pobre (la renta nacional se divide en cinco partes, cada una de ellas representando al 20%), mientras que, por el contrario, apenas el 7% se encuentra entre los más ricos.

Teniendo en cuenta solo la formación de los trabajadores -y no su situación laboral-, el resultado es, igualmente, significativo. El 48,9% de quienes están en el segmento de los más pobres tiene una educación secundaria inferior a la de primera etapa; mientras que, por el contrario, el 41,8% de los españoles coneducación superior se encuentra en el segmento de mayores recursos (el quintil más rico). Eso quiere decir, ni más ni menos, que hay una evidencia de que el nivel de estudios determina -para bien o para mal- la posición económica de cada ciudadano respecto del reparto de la tarta nacional.

La mejor posición económica de los jubilados se manifiesta con toda nitidez, igualmente, si se tiene en cuenta lo que el Instituto Nacional de Estadística (INE)denomina unidad de consumo. Es decir, la familia que comparte los bienes adquiridos. Una unidad de consumo puede llegar a ser una persona viviendo sola, mientras que un hogar formado por dos adultos constituye 1,5 unidades de consumo, según la metodología del INE.

Propietarios de vivienda

Según esa clasificación, la renta media por persona y unidad de consumo (con alquiler imputado) para edades comprendidas entre 30 y 44 años se sitúa en 17.435 euros, por debajo de los 18.952 euros que se registra en el caso de los mayores de 65 años. Muy cerca de los 19.009 euros de renta media por persona para edades comprendidas entre 45 y 64 años.

El presidente del Gobierno en funciones, Mariano Rajoy (c), conversa con un grupo de jubilados en un bar. (EFE)

El hecho de que se tenga en cuenta el alquiler imputado es muy relevante, debido a que influye de forma determinante en la capacidad de gasto de las familias. Hasta el punto de que la población mayor de 65 años, que en mayor proporción es propietaria de su vivienda, presentó en la Encuesta de Condiciones de Vida de 2015 el menor porcentaje de riesgo de pobreza (6,3%). Por su parte, el mayor porcentaje se dio entre los menores de 16 años (28,7%).

Estos datos son coherentes con los que ofrece la Agencia Tributaria, tal y como se pone de relieve a la luz del Impuesto sobre la Renta. En concreto, 2,3 millones de pensionistas declararon en 2014 unos ingresos superiores al salario medio, que ese año se situó en 18.420 euros. El fenómeno es todavía más llamativo en el tramo de pensionistas con mayores rentas. Nada menos que 1,13 millones de pensionistas declaran al fisco unos ingresos (sin tener en cuenta otras fuentes de renta) equivalentes a tres o más veces el salario mínimo que cada año establece el Gobierno por decreto (9.080,40 euros en 2015).

PD4: No basta decir: «Señor, Señor!». Como nos recuerda Santiago, la fe se acredita a través de las obras: «Muéstrame tu fe sin las obras, que yo por las obras te haré ver mi fe» (Sant 2,18). Hay que hacer cosas, no pensar que, por el hecho de ser buena gente, es suficiente…