Los bancos italianos siguen muy débiles, sufriendo un enorme castigo de sus cotizaciones que siguen su fuerte desplome… El Gobierno de Renzi quiere poner dinero público encima de la mesa para sanearlos (bail-out). La Unión Europea no quiere ya que se legisló hace unos años que no se iban a dar más ayudas públicas para saneamientos bancarios y que serían los propios bancos los que se sanearan a costa de los accionistas, bonistas y depositantes (bail-in). ¿Quién ganará la partida? O dicho de otra manera, ¿se puede uno pasar por el forro la legislación comunitaria? Hagamos apuestas, como en el Brexit, yo creo que va a haber mucho cabreo, de los depositantes de los bancos de Italia, de los alemanes, de los finlandeses que no quieren poner un duro más en salvar bancos… ¿A qué juegan, a repetir lo mismo que España? No deberían…

Fráncfort aumenta la presión sobre la frágil banca italiana

El BCE pide al Monte dei Paschi que baje los créditos morosos un 30%

El Monte dei Paschi de Siena (MPS), el tercer banco de Italia y más antiguo del mundo, vuelve a convertirse en la punta del iceberg de los grandes problemas de las entidades financieras italianas. En medio de la polémica sobre la eventual intención de Matteo Renzi de desafiar a la Unión Europea inyectando miles de millones de euros en el sistema bancario, se conocen los términos de la carta que, a modo de ultimátum y en la vigilia del Brexit, envió el Banco Central Europeo (BCE) al Monte dei Paschi.

La banca toscana tendrá que reducir en un 30% aproximadamente su cartera de préstamos improductivos o morosos durante los tres próximos años. El próximo 3 de octubre, la entidad financiera deberá presentar un plan para reducir el volumen de sus créditos morosos de los 46.900 millones de euros que actualmente figuran en el balance a 32.600 millones antes de 2018. Según la entidad, los objetivos marcados por el BCE están "en línea" con los objetivos incluidos en su plan de negocios 2016-2018, pero la reacción de la bolsa de Milán ha sido contundente: se suspendió la cotización de MPS, Unicredit y Banca Popolare Emilia Romagna. Las acciones de la banca toscana cayeron más de un 13% hasta tocar mínimos históricos.

Por si la situación en sí no fuese lo suficientemente preocupante, el Financial Times volvió a la carga sobre las supuestas intenciones del primer ministro italiano, Matteo Renzi, de aprovecharse de la situación creada por el Brexit para encauzar la situación de sus bancos inyectando dinero público, lo que supondría "un desafío" a las directrices de Bruselas. Según el diario económico, el joven primer ministro italiano estaría alegando que el resultado del referéndum en el Reino Unido ha creado una situación excepción que ha puesto en riesgo el sistema financiero. Su objetivo sería obtener el margen necesario para la inyección de fondos públicos con el fin de proteger a los accionistas de los bancos. Desde el palacio Chigi, sede del Gobierno italiano, se intentaron calmar las aguas: "Sobre los bancos, es conocido que Matteo Renzi prefiere soluciones de mercado, de conformidad con las normas vigentes en Europa".

El Gobierno italiano ha pactado con la Comisión Europea una línea de liquidez de hasta 150.000 millones de euros a a la que solo podrán acudir los bancos solventes. Las entidades financieras italianas tienen más de 350.000 millones de euros en créditos dudosos (el 17% del total). Ya a principios de año, el Gobierno italiano logró pactar con Bruselas un mecanismo para soltar lastre en su cartera de morosos sin pasar por el embudo de castigar a accionistas y bonistas.

El objetivo de Renzi y de su ministro de Economía, Pier Carlo Padoan, era evitar el modelo español de rescate bancario: reestructurará el sector sin dinero europeo, a su ritmo, y evitar las condiciones por el lado macroeconómico, con duros ajustes y reformas. Durante una intervención ante la dirección del Partido Democrático (PD), Renzi aseguró que los planes del Gobierno para las entidades financieras están enfocadas "para defender a los pequeños accionistas y empresarios y no a los grandes banqueros ni a los poderes fuertes".

Abrazos,

PD1: Ya te vengo diciendo desde hace meses que los bancos van a ganar mucho menos dinero, que deben ampliar capital y continuar con el proceso de saneamiento de la alta mora que acumulan… Que deben cambiar sus estructuras viejas y hacerse competitivos y transparentes, que no deben colocar la morralla habitual a los clientes sumisos, como es costumbre, que no se salva ningún banco, cada uno tiene su particularidad: derivados excesivos los alemanes y franceses, mora excesiva los italianos, inversiones erróneas excesivas los españoles en Brasil y Reino Unido… Que los tipos negativos les afectan y mucho…

Que con estas curvas de tipos no van a sobrevivir los bancos…

Todos estos bonos en rentabilidades negativas:

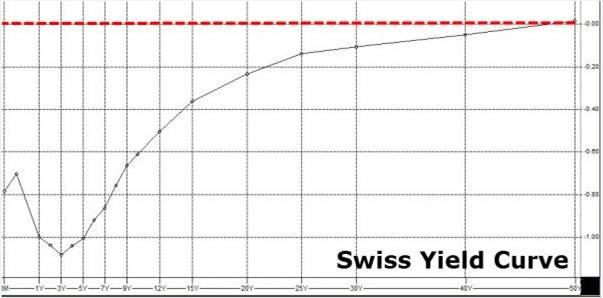

No va a acabar bien. En Suiza, TODOS sus bonos tienen rendimientos negativos. Hasta los bonos a 50 años. Durante 50 largos años, no se va a obtener un céntimo de renta por tener los bonos… Y esto es un desastre para los bancos en general…

No va a acabar bien este desastre… Ay de los banqueros centrales, ay! Nos están matando las rentas…, y las cuentas de resultados de los bancos.

La delicada salud de la banca europea

Cuidado con la banca europea y patria. El sistema bancario, especialmente labanca sistémica, es demasiado frágil e ineficiente. Las razones son varias. Por un lado, su opacidad, complejidad e interconectividad. Por otro, su excesiva dependencia de la deuda. Unamos a ello graves problemas de gobernabilidad y distorsiones que no se resuelven en los mercados; leyes y reglamentos defectuosos; y una absoluta falta de rendición de cuentas por parte de las gerencias bancarias. Los bancos sistémicos son cada día más sistémicos, el total de activos medio y el apalancamiento promedio de los 28 bancos globales es mayor que en 2008.

El problema de fondo no es tanto la incertidumbre que ha generado el Brexit como la situación de vulnerabilidad económica y financiera global

El problema de fondo, por lo tanto, no es tanto la incertidumbre que ha generado el Brexit como la situación de vulnerabilidad económica y financiera global. Y sin duda alguna uno de esos serios problemas es la banca. El déficit de capital de las entidades europeas y españolasha alcanzado niveles preocupantes. Si acudimos a los cálculos realizados y actualizados continuamente por Centre for Risk Management HEC, ubicado en Laussane, nos aproximamos a los peores registros en plena crisis sistémica. Veamos varios botones de muestra.

El déficit de capital total de la banca francesa e inglesa ronda en cada caso los 350.000 millones de euros, cerca de los máximos del período 2009-2012. Igual sucede con la banca italiana analizada, cuyo déficit de capital se aproxima al máximo histórico de 2012, 130.000 millones de euros. ¿Y qué ocurre con la banca patria? Más de lo mismo. El déficit de capital de los grandes bancos españolesalcanza los 114.000 millones de euros, cifra próxima a los 117.000 millones de julio de 2012.

Los Bancos Centrales

Y en el trasfondo, el papel de los Bancos Centrales. Deberían haberse preocupado por un correcto mecanismo de transmisión de la política monetaria a través del flujo o canal crediticio. Sin embargo, no ha sido así. La autoridad monetaria se empecinó en proteger a la banca sistémica, cuya excesiva asunción de riesgos y prácticas abusivas causaron la crisis de 2008. Subsidió a los bancos demasiado grandes para quebrar.

Pero además, la política monetaria implementada es inefectiva en recesión de balances. Solo genera una mera ilusión óptica, vía inflación de activos. A pesar de ello, a los mercados financieros les gusta “presionar” constantemente a los Bancos Centrales para tratar de activarla o mantenerla. Mientras que la política monetaria Versión 1.0 fue vía recorte tipos de interés hasta el 0%; la Versión 2.0 se produjo a través de la expansión de balances de los bancos centrales; y ahora se pretende, con la nueva Versión 3.0, llegar a tener incluso tipos de interés negativoscombinado con nueva expansión cuantitativa. Sin embargo el efecto sobre la renta, tal como se está haciendo, es nulo. En lugar de financiar la inversión en desarrollo y capital productivo, solo se han inflado los precios de los activos financieros manteniendo la financiarización de la economía, donde predomina la inversión especulativa.

El exceso de la base monetaria actúa como una patata caliente que pasa de un inversor a otro

Cuando un banco central realiza expansión cuantitativa en un mercado donde los inversores ya están inclinados a buscar riesgo sin importarle el precio, el exceso de la base monetaria actúa como una patata caliente que pasa de un inversor a otro. Hablamos ya abiertamente de Juego Ponzi. Las políticas monetarias son completamente inútiles en un entorno de deudas privadas excesivas y mercados financieros sobrevalorados, siempre acaban en recesión de balances.

Alternativas de política económica

Existían y existen alternativas a la delicada situación actual. Por un lado, unareestructuración del sector bancario a costa de sus acreedores, imponiendolímites al tamaño de los bancos. Se trataría de terminar con la financiarización de la economía. Por otro, una expansión del gasto público financiado vía monetización o “señoreaje” centrada en nuevos proyectos energéticos, tecnológicos, de mejora de la educación, sanidad, del sector exportador…. Finalmente, la política monetaria Versión 3.0 debería dirigirse a aliviar directamente la deuda de familias, no de la banca, de manera que permita mantener un nivel de gasto razonable.

Somos defensores de la Teoría Monetaria Moderna (TMM). Y según la TMM el consenso sobre la austeridad no se basa en ninguna comprensión lógica del sistema monetario moderno e ignora deliberadamente muchas de las opciones reales que están a disposición de los gobiernos emisores de moneda “fiat”. Los gobiernos que emiten sus propias monedas ya no tienen que financiar su gasto, ya que nunca pueden quedarse sin dinero. El culto a la austeridad se deriva de lalógica del patrón oro y no es aplicable a los sistemas monetarios “fiat” modernos. En este sentido, por ejemplo, el BCE podría utilizar su capacidad de emisión de moneda para financiar los déficits fiscales de los Estados miembros de cara a fomentar el crecimiento y el empleo en sus economías nacionales sin encontrarse con las restricciones que los mercados de bonos privados ejercen en sus gastos.

En caso de aversión al riesgo se podría activar conjuntamente una crisis de deuda soberana y bancaria

Sin embargo no se ha hecho nada de esto. El Banco Central Europeo se ha dedicado a inyectar dinero en vena, vía préstamos a largo plazo, a una banca moribunda; y, posteriormente, a comprar en mercado secundario deuda pública y privada, especialmente ahora cuando la inversión de la banca privada de distintos países europeos en su deuda soberana había alcanzado límites excesivos. En caso de aversión al riesgo se podría activar conjuntamenteuna crisis de deuda soberana y bancaria. Y los cálculos de déficit de capital de las entidades europeas y españolas realizados por el Centre for Risk Management HEC se convertirán en la dura realidad. ¿Y entonces, qué?

PD2: Según Expansión:

El Brexit reducirá un 15% el beneficio de los bancos españoles en 2018

Sabadell y Popular serían los más perjudicados; Santander sufriría el menor impacto, según Morgan Stanley.

El equipo de analistas de banca de Morgan Stanley ha actualizado sus previsiones de resultados de las entidades financieras europeas para reflejar el cambio de escenario surgido tras el referéndum en el que los británicos votaron por el Brexit (salida de la Unión Europea).

«Un proceso prolongado, tortuoso y costoso para implementar el Brexit pesará en los beneficios de los bancos; particularmente a través de tipos de interés más bajos y menores volúmenes de actividad», señala Huw van Steenis, analista de Morgan Stanley.

Aunque el informe no ve el Brexit como un acontecimiento «sistémico» que pueda poner en riesgo la solvencia de la banca europea, ya que tiene suficiente capital para afrontarlo, sí califica como un «seísmo» su efecto en las cuentas de resultados del sector. El impacto llegará como consecuencia del frenazo en las economías de Reino Unido y del resto de la UE que va a suponer la incertidumbre durante el proceso de negociación del Brexit, lo que pesará en la inversión empresarial y el consumo familiar.

Esto exigirá que los bancos centrales apliquen nuevas medidas de estímulo, estrechando todavía más los márgenes de la banca, y que vuelva a repuntar la morosidad y haya menor demanda de crédito, señala Morgan Stanley. Además de esperar bajadas de tipos del Banco de Inglaterra (del 0,5% al 0,1%), los analistas de este banco americano esperan también que el Banco Central Europeo (BCE) intensifique en septiembre su política de tipos negativos.

Por todo ello, Morgan Stanley recorta su previsión de beneficios por acción de la banca británica en 2018 entre un 12% y un 27%; mientras que para las entidades de la zona euro la disminuye entre un 6% y un 27%.

En el caso de España, el recorte medio a la expectativa de resultados en 2018 es del 15%. Los peor parados son Sabadell (que está presente en Reino Unido a través de TSB) y Popular, con descensos de beneficio respecto a lo previsto del 18% y 17%, respectivamente. El recorte de previsiones para Bankia es del 15%, del 14% para CaixaBank, del 13% para Bankinter y del 10% para BBVA. En el caso de Santander, pese a que su filial británica supone una quinta parte del resultado del grupo, Morgan Stanley sólo disminuye su beneficio por acción previsto en 2018 un 6%, gracias a su presencia en América.

Álvaro Serrano, analista de Morgan, señala que «la posible coalición que resulte de las elecciones generales del 26 de junio será clave para restaurar la confianza [en la banca española] y mitigar los impactos del voto británico por dejar la UE. Tras el constructivo desenlace de las elecciones, vemos valor en BBVA, CaixaBank y Bankia».

En el conjunto de Europa, según Morgan Stanley, las entidades más perjudicadas por el Brexitson RBS (sufrirá una caída del 27% en su beneficio por acción de 2018 respecto a lo previsto), Monte dei Paschi (-27%), Bank of Ireland (-24%), Banco Popolare (-22%) y Clydesdale (-22%). Por el contrario, entre los bancos más inmunes figuran Standard Chartered (cuya previsión se mantiene igual ya que casi la totalidad de su negocio es en mercados emergentes), Julius Baer (bajada del 4% en el resultado esperado de 2018), HSBC (-5%), Santander (-6%), Credit Suisse (-8%) y UBS (-8%).

Los analistas de Morgan ven con especial preocupación a los bancos italianos, ante la posibilidad de que su Gobierno tenga que recapitalizar algunos de ellos, y también ven riesgo en entidades con déficit de capital respecto a los requisitos que entrarán en vigor en 2019, entre las que cita a Deutsche Bank, Credit Suisse y UniCredit. Entre sus preferencias figuran KBC, ABN y Lloyds, por su «fortaleza de capital y beneficios resistentes».

«Seguimos preocupados porque sigue existiendo un problema fundamental de bajos tipos y crecimiento muy débil. Una relación clave es la que existe entre bancos y expectativas de inflación. Pensamos que este shock [el Brexit] ha sido deflacionista (aunque la depreciación de la libra puede impulsar la inflación en Reino Unido). Esto sigue perjudicando al sector y refuerza nuestro foco en grupos más defensivos», concluye el informe

PD3: Unos cuantos ejemplos:

MORA:

Las grandes GALLETAS de la banca en bolsa:

YTD en España:

El Banco de Santander no ha sido capaz de frenarse en los mínimos de febrero pasado, y se está parando en los mínimos de 2012, cuando lo de la prima de riesgo y el rescate a España…, si es que se para aquí, algo que está por ver…

El BBVA, por mucho que farde su Presidente de ser el “mejor”, más de lo mismo:

El Banco Popular no se ha frenado en los precios de la reciente ampliación de capital y sigue sucumbiendo…

Las “S” son los splits, las ampliaciones de capital para pagar los dividendos, esa tomadura de pelo permitida que sirve para atrasar lo inevitable… Cuando alguien me dice que está invertido en bancos ya que pagan un muy buen dividendo, me parto de la risa…

Bancos suizos:

CREDIT SUISSE:

UBS:

PD4: Y la banca alemana sigue desplomada:

What Went Wrong?

Effectively the market suggests Deutsche Bank is worth 75% less than book value. Why?

+ Is it derivatives?

+ Are bank assets over-inflated?

+ Other assets prices inflated?

+ Liabilities understated?

+ What about Brexit?

Brexit is the easiest explanation to throw out. Share prices started collapsing a second time starting at the beginning of 2014.

The bank has always been heavy in derivatives. Although recent activity may have led to losses or more scrutiny, it’s relatively easily to discard that as the primary answer.

Banking Sector Malaise

Instead of pondering the obvious problems, what about other things?

+ Target2 imbalances starting to matter

+ Italian banking woes starting to matter

+ Rising chance that Eurosceptic leaders take control of Italy.

+ What if Eurozone intrabank balances are in question?

My best guess is that Deutsche Bank share prices reflect all of the above but something in the second set of reasons, or something we still do not fully understand is the primary reason behind the collapse.

Son palabras mayores que se cuestione al Deutsche Bank como el banco con mayor riesgo sistémico:

Deutsche Bank poses the greatest systemic risk to the global financial system, explicitly stating that the German bank "appears to be the most important net contributor to systemic risks."

Yes, the same bank whose stock price hit a record low just two days ago.

Here is the key section in the report:

Domestically, the largest German banks and insurance companies are highly interconnected. The highest degree of interconnectedness can be found between Allianz, Munich Re, Hannover Re, Deutsche Bank, Commerzbank and Aareal bank, with Allianz being the largest contributor to systemic risks among the publicly-traded German financials. Both Deutsche Bank and Commerzbank are the source of outward spillovers to most other publicly-listed banks and insurers. Given the likelihood of distress spillovers between banks and life insurers, close monitoring and continued systemic risk analysis by authorities is warranted.

Among the G-SIBs, Deutsche Bank appears to be the most important net contributor to systemic risks, followed by HSBC and Credit Suisse. In turn, Commerzbank, while an important player in Germany, does not appear to be a contributor to systemic risks globally. In general, Commerzbank tends to be the recipient of inward spillover from U.S. and European G-SIBs. The relative importance of Deutsche Bank underscores the importance of risk management, intense supervision of G-SIBs and the close monitoring of their cross-border exposures, as well as rapidly completing capacity to implement the new resolution regime.

The IMF also said the German banking system poses a higher degree of possible outward contagion compared with the risks it poses internally. This means that in the global interconnected game of counterparty dominoes, if Deutsche Bank falls, everyone else will follow.

Notwithstanding moderate cross-border exposures on aggregate, the banking sector is a potential source of outward spillovers. Network analysis suggests a higher degree of outward spillovers from the German banking sector than inward spillovers. In particular, Germany, France, the U.K. and the U.S. have the highest degree of outward spillovers as measured by the average percentage of capital loss of other banking systems due to banking sector shock in the source country.

The IMF concluded that Germany needs to urgently examine whether its bank resolution, i.e., liquidation, plans are operable, including a timely valuation of assets to be transferred, continued access to financial market infrastructures, and whether authorities can ensure control over a bank if resolution actions take a few days, if needed, by imposing a moratorium:

Operationalization of resolution plans and ensuring funding of a bank in resolution is a high priority. The authorities have identified operational challenges (e.g., the timely valuation of assets to be transferred, continued access to financial market infrastructures) and are working to surmount them. In some cases, actions to effect resolution may require a number of days to implement, and the authorities should ensure they can maintain control over the bank during this period, including by using their powers to impose a more general moratorium for a specific bank.

Here is the IMF's chart showing the key linkages of the world's riskiest bank:

And while DB is number 1, here are the other banks whose collapse would likewise lead to global contagion.

{kind=link}

Considering two of the three most "globally systemically important", i.e., riskiest, banks just saw their stock price scrape all time lows earlier this week, we wonder just how nervous behind their calm facades are the executives at the ECB, the IMF, and the rest of the handful of people who realize just close to the edge of collapse this world's most riskiest bank (whose market cap is less than the valuation of AirBnB) finds itself right now

PD5: "Reza, ten fe y no te preocupes; Dios es misericordioso y escuchará siempre tú oración" San Padre Pio.