Consideraciones interesantes:

Los seis mandamientos para tener éxito en la inversión a largo plazo

Invertir con éxito a largo plazo no resulta tan sencillo como parece. Es importante ser disciplinado y seguir una metodología de la que no todos los inversores hacen gala. J.P.Morgan Asset Management no sólo ha revelado las leyes fundamentales que todo inversor debería seguir a la hora de construir sus carteras, sino que también ha querido demostrar empíricamente el buen funcionamiento de esas normas. Si se siguen a raja tabla, las posibilidades de tener éxito se incrementan significativamente. Pero… ¿cuáles son esos seis mandamientos que todo inversor debe tener presente?

1. Invierta para el futuro. Vivimos cada vez más años. Gracias a los avances de la medicina y los hábitos de vida más saludables, la gente vive más. El siguiente gráfico muestra la probabilidad de que una persona que hoy tiene 65 años alcance los 80 o los 90. Una pareja de 65 años cada una podría sorprenderse al saber que existe un 66% de probabilidades de que al menos uno de ellos viva otros 25 años y llegue a los 90. Sin embargo, muchos no ahorran lo suficiente. Los estudios revelan que las personas no se sienten financieramente preparadas para la jubilación. Deberían tener un plan financiero para su futuro, empezando a invertir pronto, de manera frecuente y de una forma disciplinada.

2. El cash en raras ocasiones es el rey. A menudo los inversores piensan que la liquidez es el activo refugio en periodos de volatilidad, o incluso una fuente de retorno, pero la nueva era de tipos de interés ultra bajos ha conducido a la rentabilidad del cash a cerca del cero, lo que hace que la liquidez sea vulnerable a la erosión que provocaría a lo largo del tiempo la inflación. Con unos tipos de interés que se espera se mantengan bajos, los inversores deberían asegurarse de que su asignación a liquidez no socava sus objetivos de inversión a largo plazo. A largo plazo, el cash se comporta peor que el resto de activos. Los depósitos bancarios generan muy poco a largo plazo. Los inversores que aparquen su dinero en este tipo de productos se han perdido el impresionante rally de la renta variable y la renta fija.

3. El interés compuesto hace milagros. Comience a invertir cuanto antes y hágalo regularmente. Al interés compuesto se le conoce como la octava maravilla del mundo. Su poder es tan enorme que, incluso omitiendo algunos años de ahorro y crecimiento del capital, puede marcar una gran diferencia en tu eventual jubilación. Empezar a los 25 años e invertir 5.000 euros al año en una inversión que crece anualmente al 6% dejaría al inversor a los 65 años con 400.000 euros más que si comenzase a los 35 años, a pesar de que en general sólo se habría invertido un extra de 50.000 euros. Si no lo necesita, reinvierta la renta que le genera la inversión. Puede hacer incluso un mejor uso de la magia del interés compuesto si reinvierte la renta que le genera la inversión para hacer crecer incluso más el valor inicial cada año. La diferencia entre reinvertir la renta de la inversión y no hacerlo puede ser enorme a largo plazo.

4. La volatilidad es normal, así que no entre en pánico. Mantenga la cabeza cuando todo el mundo a su lado la está perdiendo. Todos los años hay baches en el camino. Los puntos rojos del gráfico representan la caída máxima intra-anual del S&P 500 y las barras la rentabilidad generada por el índice americano en cada año natural, lo que permite ver cuál ha sido la diferencia entre el punto más bajo y el punto al que ha terminado el año. A pesar de las caídas inter-anuales que se han producido durante muchos años, el mercado ha generado rentabilidades positivas en muchos años naturales. Es difícil predecir los pullbacks, pero los rebotes de doble dígito de los mercados han sido una constante durante muchos años. Los inversores deberían esperarlos. Es importante tener un plan para cuando las cosas se ponen difíciles, en lugar de reaccionar de manera emocional. La lección es: no caiga presa del pánico: sean más o menos frecuentes, las caídas son una oportunidad para comprar, no para vender.

5. Permanecer invertido importa. No ponga sus emociones al mando de sus inversiones. Hacer market timing puede ser un hábito peligroso. Los pullbacks son difíciles de anticipar y los mayores retornos a menudo se producen tras periodos de fuertes caídas. Sin embargo, a menudo los inversores piensan que pueden burlar al mercado. Emociones como el miedo o la codicia los empujan a tomar decisiones de inversión de las que más tarde se arrepienten. El siguiente gráfico es un recordatorio del coste potencial que tiene tratar de hacer market timing. Incluso perderse unos pocos días de mercado puede tener efectos devastadores en el retorno total generado por la inversión.

Las cosas buenas les ocurren a aquellos que esperan. Si bien es cierto que los mercados pueden tener un mal día, semana, mes o incluso año, la historia sugiere que es menos probable sufrir pérdidas en periodos largos de tiempo. Los inversores necesitan mantener una perspectiva a largo plazo. El siguiente gráfico ilustra este concepto. Los inversores no necesariamente deberían esperar el mismo nivel de retorno en el futuro que el que hemos visto en el pasado. No obstante, haciendo el rolling a diez años, una combinación de acciones y bonos no han tenido rentabilidades negativas en ningún momento de los últimos 65 años, a pesar de las grandes oscilaciones en las rentabilidades anuales que hemos visto desde 1950.

6. La diversificación funciona. Los últimos diez años han sido volátiles y tumultuosos para los inversores, con desastres naturales, conflictos geopolíticos y un gran crisis financiera. A pesar de estas dificultades, las clases de activo que peor comportamiento han tenido en este periodo ha sido la liquidez y las materias primas. Mientras tanto, una cartera bien diversificada compuesta por acciones, bonos y otras clases de activos ofrecieron anualmente una rentabilidad del 6,1% durante la última década. Una cartera diversificada supone para el inversor un camino más tranquilo que invertir únicamente en renta variable.

Abrazos,

PD1: Más sobre el interés compuesto:

así funciona el interés compuesto

El interés compuesto es un interés calculado sobre el capital inicial y también sobre los intereses acumulados de períodos anteriores de un depósito o préstamo. El interés compuesto puede ser interpretado como “intereses sobre intereses”, y hará que un depósito o préstamo crezca a un ritmo más rápido que mediante el interés simple, en el cual se calcula el interés solo sobre la cantidad principal.

La velocidad a la que el interés compuesto se acumula depende de la frecuencia de la capitalización; es decir, cuanto mayor sea el número de períodos de capitalización, mayor es el interés compuesto. La principal virtud del interés compuesto puede aumentar significativamente la rentabilidad de las inversiones a largo plazo. De hecho, el propio Albert Einstein lo describió como “el mayor descubrimiento matemático de todos los tiempos”.

¿Cómo influye el interés en la inversión a largo plazo?

Para ver el razonamiento que subyace a este fenómeno matemático que resulta tan rentable en el largo plazo, imaginemos que invertimos 10.000 euros a una rentabilidad del 6%; consecuentemente, al cabo de un año veremos que obtendremos 10.600 euros (10.000 x 1,06).

Ahora, supongamos que, en lugar de retirar los 600 euros obtenidos, decidimos mantenerlos un año más. Con la misma rentabilidad anterior, el 6%, su inversión crecerá hasta los 11.236 euros (10.600 x 1,06) para el final del segundo año. Esto se debe a que se reinvirtieron los 600 euros y, junto a la inversión inicial, se obtuvo un beneficio adicional de 636 euros, 36 euros más que el año anterior. Este pequeño extra puede parecer insignificante, pero no nos olvidemos de lo más importante: esos 36 euros también tienen la capacidad de generar una rentabilidad futura.

“La principal virtud del interés compuesto puede aumentar significativamente la rentabilidad de las inversiones a largo plazo”

En un tercer año, el valor de la inversión sería de 11,910.16 euros (11.236 x 1,06). En este año se obtuvo 674,16 euros de beneficio adicional, lo que supone 74,16 euros más que el primer año. Este aumento anual de la cantidad se acelera año tras año, siempre y cuando se mantenga la reinversión.

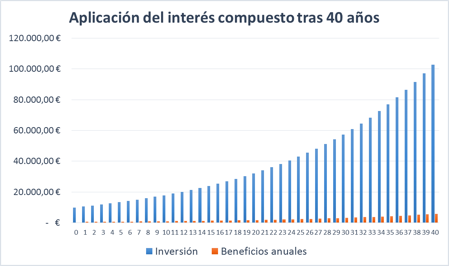

Transcurridos cuarenta años, los beneficios anuales han evolucionado desde los 600 euros hasta los 5.822,40 euros en el último año. A lo largo del período analizado, con una rentabilidad del 6% anual sobre la inversión, los 10.000 euros iniciales se han convertido en 102.857,18 euros.

Una leyenda que explica cómo influye en interés compuesto

Cuando se invierte, siempre hay que tener en cuenta que el factor interés compuesto amplificará el crecimiento de su dinero en el futuro, pero recordemos que los pilares principales son el factor tiempo y la reinversión de los beneficios, por lo que la alteración de estas variables modificará finalmente los resultados.

Asimismo, existe una famosa leyenda sobre el origen del ajedrez vinculada al interés compuesto y a la comprensión del mismo. Cuando el inventor del juego le enseñó al emperador de la India el ajedrez, el emperador quedó tan impresionado que le dijo que le concedería cualquier recompensa que deseara.

“Descubre una famosa leyenda sobre el origen del ajedrez vinculada al interés compuesto”

El inventor le respondió al emperador lo siguiente: “Mis deseos son sencillos, emperador. Dame un grano de arroz por la primera casilla del tablero, dos granos por la siguiente, cuatro para la tercera, ocho para la cuarta y así, sucesivamente, hasta completar las 64 casillas del tablero”.

El emperador, extrañado del deseo aparentemente tan modesto del inventor, se lo concedió y dio órdenes a su tesorero para que abonase el pago de manera inmediata. No obstante, este último, tras calcular la cuantía, se dirigió al emperador aterrado y le comunicó que era imposible satisfacer el pago… ¿Cuánto estaba pidiendo el inventor del ajedrez?

Los cálculos son sorprendentes y se aprecia de manera clara la efectividad del interés compuesto en el largo plazo… Solo en la casilla 64, la cifra era de 9.223.372.036.854.780.000 granos de arroz, alrededor de 614.891,4 millones de toneladas. Sumando todas las casillas del tablero de ajedrez, ¡la cifra ascendía a 1,2 billones de toneladas! Para hacernos una idea de lo que el inventor estaba pidiendo, en el año 2012 la producción mundial de arroz fue de 731,2 millones de toneladas, por lo que se hubieran necesitado 1.641 años de la producción mundial para satisfacer los deseos del inventor del ajedrez.

¿A que ahora te llama más la atención interés compuesto?

Esto es lo que te tienes que fijar, los años que tardas en doblar tu inversión:

PD2: El cristiano entra en la iglesia para amar a Dios y sale para amar al prójimo…