Llevamos unas semanas pensando en que sí, pero Wall Street sigue erre que erre… No obstante, está muy cerca una corrección que ponga a cada uno en su sitio, que haga que vuelva la normalidad, los subes y bajas, la volatilidad… Si no lo hiciera pronto, se asemejaría tanto al crash del 87 que daría miedo…, aunque no pasó nada entonces.

Dicen que la formación de techos en los mercados de acciones es un proceso; mientras que la de los suelos es un evento. Así, mientras que los suelos se alcanzan después de bruscas y rápidas caídas de las cotizaciones, con la capitulación final como punto álgido de la formación del suelo, en la formación de techos de mercado el factor temporal juega un papel destacado.

Frente a la capitulación, venta indiscriminada y rapidez con la que se alcanzan los suelos, los techos se caracterizan por la distribución, entrada de nuevos inversores y el juego de las expectativas. Todo ello hace que para la formación de un techo mayor de mercado sea necesario consumir muchos trimestres, y en algunas ocasiones años hasta que se complete la formación.

El punto álgido de un ciclo alcista maduro (techo) no viene determinado, exclusivamente, por el grado de sobrevaloración de los activos o complacencia de los inversores. Son necesarios estos dos ingredientes (sobrevaloración y complacencia) pero no son suficientes para completar la formación del techo.

En el siguiente gráfico mostramos la evolución de la temperatura del S&P 500, que medimos a través del cociente entre el CAPE (valoración) y el VIX (volatilidad). Vamos a analizar el comportamiento del índice después de entrar en la fase de complacencia, caracterizada por valoraciones altas y volatilidad baja.

Tres son las observaciones: junio-00, septiembre-06 y julio-16. En estos tres puntos observamos una temperatura del S&P 500 profundizando en complacencia y aproximándose a un estado de manía. En el siguiente gráfico comparamos la evolución en los meses posteriores a esta entrada en complacencia. Establecemos base 100 para facilitar la comparación. Se puede observar que en el año 2000 la temperatura del S&P 500 entró en complacencia en el mes de junio, y el máximo de ciclo lo estableció relativamente pronto, solo 2 meses después.

En el año 2006 el S&P500 entró en manía en el mes de septiembre. El índice siguió subiendo (más de un 15% desde los niveles de sep-06) y marcó el máximo de ciclo 13 meses después de entrar en complacencia / manía.

La última lectura de un S&P 500 entrando en complacencia es de julio 2016. Han pasado 7 meses desde entonces y el índice está más de un 5% por encima de los niveles de entonces.

Como apuntábamos, la entrada en complacencia / manía, con valoraciones excesivas y volatilidad en mínimos, es una condición necesaria durante las formaciones de techos de mercado. Pero no son suficientes para esperar una finalización inminente del ciclo alcista. Las dinámicas de los precios de los activos financieros, además de venir determinadas por factores de largo plazo (valoración), también se apoyan en “narrativas” de corto y medio plazo asociadas a la posición en el ciclo económico y, por tanto, expectativas sobre el ciclo de beneficios empresariales. Así, mientras el flujo de noticias macro y micro estén dominadas por el sesgo positivo, la bolsa podría seguir subiendo, vendiéndose a múltiplos cada vez más caros sobre las expectativas de un ciclo empresarial en auge.

El riesgo mayor viene cuando a las valoraciones excesivas y complacencia le sumas una alerta de ciclo económico en desaceleración. Esta ecuación es la que marca un grado de alerta importante para los mercados de acciones.

En el gráfico dibujamos la evolución de nuestro indicador adelantado de ciclo global en los meses posteriores a junio-00, septiembre-06 y julio-2016. Es interesante observar que los máximos en S&P 500 de cada ciclo se establecieron en los meses donde el indicador adelantado cambió de un estado de aceleración a otro de desaceleración. Recapitulemos con toda la información:

T = 0 (JUN.00): El S&P 500 entra en complacencia con el pulso de ciclo global en aceleración. Este último indicador empieza a dibujar una trayectoria descendente (ver gráfico inferior) mientras que el S&P 500 marca nuevos máximos. Después de 3 meses el ciclo global acaba por cambiar de estado y entra en desaceleración. La formación de techo está completa.

T = 0 (SEP.06): S&P 500 entra en complacencia / manía. El índice sigue subiendo durante los meses posteriores (+15%) apoyado por un ciclo en aceleración y a pesar de las valoraciones. Entre 6 y 12 meses después de septiembre de 2006 (ver gráfico inferior) el ciclo económico empieza a perder pulso (la bolsa sigue subiendo) y finalmente entra en desaceleración. La formación del techo está completa.

T = 0 (JUL.16): el pasado mes de julio la temperatura del S&P 500 arrojaba una lectura de complacencia. Han pasado 7 meses desde entonces, el S&P 500 ha subido más de un 5% desde esos niveles y las valoraciones son ahora todavía más caras. El flujo de noticias positivas desde el plano del ciclo global está facilitando soporte y “narrativa” a la dinámica del corto plazo (menos regulación, política fiscal expansiva, etc.). La mejora de nuestro indicador es evidente en los últimos meses (línea roja en el gráfico inferior) y en la medida que se mantenga en zona de aceleración podría continuar la presión al alza sobre las cotizaciones bursátiles. La señal de alerta mayor vendrá cuando observemos un deterioro de la información adelantada de ciclo (más proteccionismo, geopolítica, etc.) que sea ignorada por los precios de los activos.

Así que ni dudes en que vendrá una consolidación de niveles, esto no es Jauja y no seguirá a este ritmo mucho más…Abrazos,

PD1: Cada vez hay más convencidos de una nueva subida de tipos por parte de la FED en marzo. Esto le gusta a la FED, que prefiere amoldarse al mercado que ir por libre en sus decisiones:

Los bonos a dos años estadounidenses suben:

Mientras que los alemanes, bajan:

El spread se acentúa y mete pressing al euro dólar que no anda donde querría Trump ya que tienen mucha deuda externa… y mucho déficit comercial.

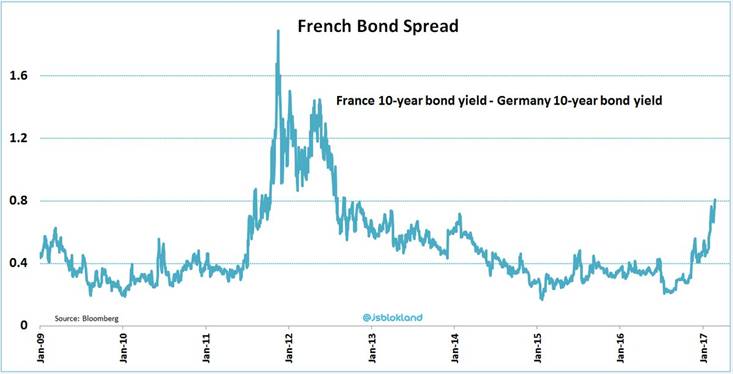

Y los bonos largos sufren, las primas de riesgo suben, todos ven a Alemania como salvación si vienen curvas…

Es la culpa de la política…, les dan hasta en los cortos:

Muchas dudas de la insostenibilidad del sistema: Italia debe a sistema 364.000 millones de euros

Y Alemania, acreedora hasta niveles imposibles le debemos entre Italia y España, la friolera de 754.300 millones de euros, ¿le podremos pagar?

Tendremos muchos años tipos negativos, o cero. Mira que te lo dije cientos de veces, nos hemos japonizado…

Solo nos salva que ha aparecido la inflación, y Japón sigue sin crecimiento y sin inflación…:

Pero, ¿cómo se vive en un país con tipos a cero, sin subidas de sueldos y con inflación?

Muy malamente, sobre todo, para los rentistas, para los bonistas…

Deudas y más deudas que se siguen acumulando, en países con muy poco crecimiento y que no se espera que mejore…

Y el Banco Central Europeo sigue chutando al máximo el sistema… Da igual, en unos años ya no estarán estos tipos ahí… 3,8 trillones de papelitos aparcados en el BCE, más del PIB de 3 Españas…

Y Grecia muerta, pero hay que enterrarla… Bank Run:

Y ver quién paga la última cuenta… Va a doler!!!

Sin crecimiento solo hay que esperar que muera y que alguien sufra el default final…

Julio es el mes malo…, pero no pasa nada de nada…, antes le tocan a los gabachos votar…

PD2: Dios no quiere que tengamos éxito, sino que demos fruto...