Acongojados de ver las alzas en las primas de riesgo, cuando andan comprando, ellos mismos, bonos a tolón… No entienden por qué ocurre esto. No entienden nada… Y sí, van a tomar medidas para que esto no ocurra, para que las primas de riesgo se queden bajas… No entienden nada de nada. Esa dama que manda no tiene ni pajorera idea de por dónde se mueve el mercado de bonos, agazapado y soltándoselos, como locos, al banco central… Pobre de Guindos, en menuda jaula de grillos se ha metido… Quizás se deberían haber reunido por la tarde y haber actuado….

El BCE apoyará la deuda periférica y prepara una nueva

herramienta anticrisis

La

autoridad monetaria se reúne de urgencia ante la subida de las primas de

riesgo.

Acuerda

aplicar flexibilidad al reinvertir los vencimientos de deuda y acelera el

diseño del mecanismo para poner coto a los diferenciales

El

Consejo de Gobierno del Banco Central Europeo ha celebrado una reunión no

programada este miércoles por la mañana para discutir la reciente presión en

los mercados de bonos, especialmente de Italia y España. Las perspectivas de subida

de tipos y el final de las compras de deuda han ampliado de forma dramática los

diferenciales entre los bonos de los países de la eurozona: la prima de riesgo

española ha pasado de 87 puntos a mediados de abril a un máximo de 125 ayer

martes, y la italiana, significativamente más presionada, de 160 a rozar los

250.

En el comunicado difundido al

término del encuentro, el Consejo de Gobierno ha anunciado que ha dado mandato

a los comités de la institución para acelerar el diseño de un nuevo vehículo con el que combatir la fragmentación

financiera en la zona euro. Es decir, un nuevo programa que

contenga la escalada de las primas de riesgo. Por ahora, recurrirá a la

reinversión de los vencimientos del programa extraordinario antipandemia

(PEPP), según estaba ya previsto. Una alternativa con muchas limitaciones para

afrontar de forma efectiva momentos de estrés en el mercado y ante lo que el

BCE se ha visto forzado a diseñar una nueva herramienta.

El BCE se

hace cargo de las tensiones surgidas estos días en la deuda en un escueto

comunicado, una declaración de intenciones que en todo caso va más allá de la

ambigüedad mostrada por Christine Lagarde en la reunión del pasado jueves,

cuando se anunció una primera subida de tipos en julio de 25 puntos básicos.

Solo la noticia en el inicio de

la mañana de que el BCE se reunía con carácter de urgencia relajó con

intensidad las primas de riesgo. La italiana llegó a ceder 30 puntos básicos y

la española, otros 15. Pero su reacción al comunicado ha sido la de retomar las

subidas, aunque con contención, dejando a la mitad los recortes previos a la

decisión del BCE.

El economista jefe de Pictet,

Frederick Ducrozet, asegura que " el mensaje principal es que el Consejo

de Gobierno se está tomando esto en serio. La gran decepción de la semana

pasada fue que aparentemente ni siquiera discutieron mucho la

fragmentación." "La reinversión del programa PEPP se puede ajustar de

forma flexible en el tiempo, en la categoría de activos y en jurisdicciones [es

decir, países]", señaló el BCE en su comunicado tras

la reunión del consejo de gobierno.

Según explica Nadia Gharbi, economista para Europa de Pictet WM, “las reinversiones del programa PEPP ascenderán a 200.000 millones los próximos doce meses y habrá 225.000 millones en reembolsos de deuda del programa convencional PSPP. Pero solo una parte puede llegar a reorientarse a compra de deuda periférica, especialmente italiana”.

A lo largo de estas semanas el

BCE ya había señalado en varias ocasiones su compromiso para prevenir una

fragmentación de los mercados de deuda que evite la correcta transmisión de su

política monetaria, pero se había mostrado reticente a dar detalles al

respecto. En la última reunión del consejo de gobierno la presidenta Christine

Lagarde reafirmó este compromiso,

y ayer Isabel Schnabel, alemana y miembro del comité ejecutivo, insistió en la idea.

La convocatoria llega en la misma

jornada en la que la Reserva Federal de Estados Unidos tiene programada una

reunión en la que podría subir los tipos 75 puntos básicos, la mayor alza desde

los años 90. "Obviamente hay miedo de que una Fed más agresiva pueda

empujar los activos de riesgo a una espiral bajista; el BCE necesita tener

preparada una red de seguridad", indica el analista de Bloomberg Lorcan

Roche Kelly.

Hasta ahora, el BCE ha rechazado

expresamente dar detalles sobre un eventual nuevo instrumento para aplacar

dicha fragmentación o sobre los umbrales que le llevarían a intervenir. Al

contrario, ha optado por advertencias preventivas que hasta hoy no han

disuadido al mercado de castigar a la deuda española y, en particular,

italiana. Fuentes de Reuters señalan que una mayoría del consejo del banco no

ve necesidad de anunciar nuevas herramientas en el día de hoy. No obstante, el

hecho de convocar una reunión de emergencia supone mostrar al mercado que la

preocupación por los diferenciales ha subido de grado.

Goldman Sachs ha advertía esta

semana que el bono italiano ya cotiza al nivel en el que el ratio de deuda

sobre PIB puede entrar en una senda de aumento si no se recurre a ajustes

fiscales significativos. La deuda italiana ya supone el 150% del PIB del país,

un porcentaje que en el caso de España es del 117,7%. Para Goldman Sachs, la

deuda soberana española o portuguesa cotizan aún a niveles relativamente más

confortables, pero la italiana ya ha alcanzado zona de peligro.

La fragmentación financiera ya

castigó a la periferia europea en la crisis de 2010 a 2012: la subida de las

primas de riesgo encareció los costes de financiación para los tesoros de

España, Italia, Grecia, Portugal o Irlanda, y por extensión encareció los

costes de financiación de empresas y, en particular, bancos, provocando una

suerte de eurozona a dos velocidades. Entonces la situación terminó con el

rescate de varios países, entre ellos España (donde se limitó a la banca) y,

finalmente, con la intervención de Mario Draghi, entonces presidente del BCE y

hoy primer ministro italiano, que aseguró que haría todo lo necesario para

preservar el euro, y diseñó una herramienta de compras masivas de deuda para

comprimir los diferenciales.

Abrazos,

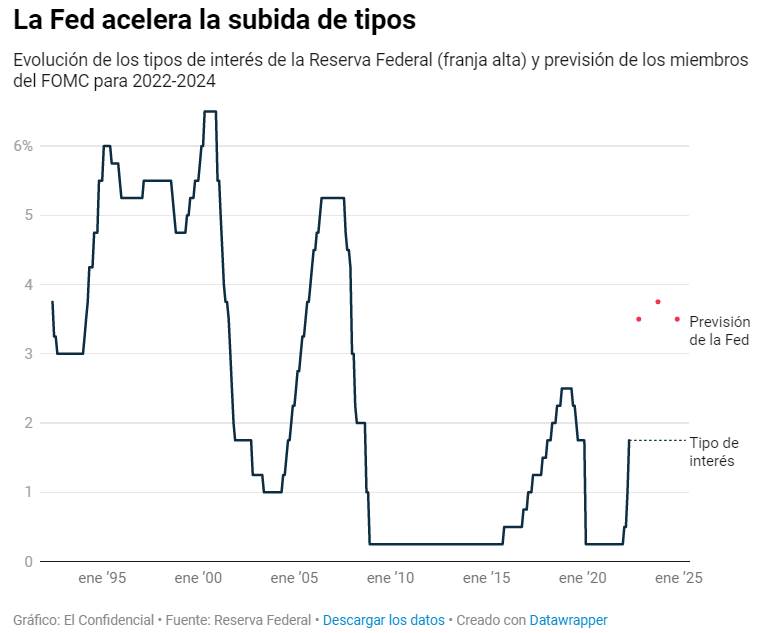

PD1: Y la FED subió ayer los

tipos 75 pb al 1,75%, anticipando que superarán el 3% antes de final de año…

Powell ha explicado que las perspectivas de inflación "se han revisado al alza notablemente" porque el IPC sigue sin moderarse y porque las presiones inflacionistas se están trasladando rápidamente a los salarios. Este es el fenómeno conocido como 'efectos de segunda ronda' y era el escenario más temido por la Fed. Powell ha explicado que la demanda de mano de obra sigue creciendo, mientras que la oferta sigue estancada desde el inicio del año, lo que da un gran poder de negociación a los trabajadores para mejorar sus retribuciones. Este círculo vicioso obliga a la Fed a adoptar decisiones duras como la de este miércoles y como las que están por venir. El resultado será un ritmo de crecimiento mucho más lento.

La entidad ha rebajado su perspectiva de crecimiento del PIB para

este año en más de un punto respecto a su estimación de marzo, pasando del 2,8

al 1,7%. Y la situación tampoco mejora para los próximos años: de cara a 2023

ha recortado en medio punto adicional su previsión de crecimiento, al 1,7%; y

una décima adicional al de 2024, al 1,9%. Esto significa que la entidad

considera que no está en riesgo la recuperación económica, pero sí que será a

un ritmo débil en el medio plazo. En el peor de los casos, estima que el PIB

crecerá únicamente un 0,8% en 2023, lo que significaría prácticamente el

estancamiento de la actividad.

PD2: Ayer recibió la Confirmación mi hija pequeña. Una gozada. Se llenó del Espíritu Santo que la cambiará sin que ella lo note mucho… Es uno de los Sacramentos que más me gusta y te da esa fortaleza para no caer en la tentación… Y gracias al Espíritu Santo que mora en ella, podrá hablar de Dios por su boca…, sin que se dé cuenta.