Nos meten mano en la cartera como pueden… Subieron en bolsa pensando que el alza de tipos les iba a dar mayores beneficios, pero luego se desplomaron de nuevo… Ay de los bancos, ay!!!

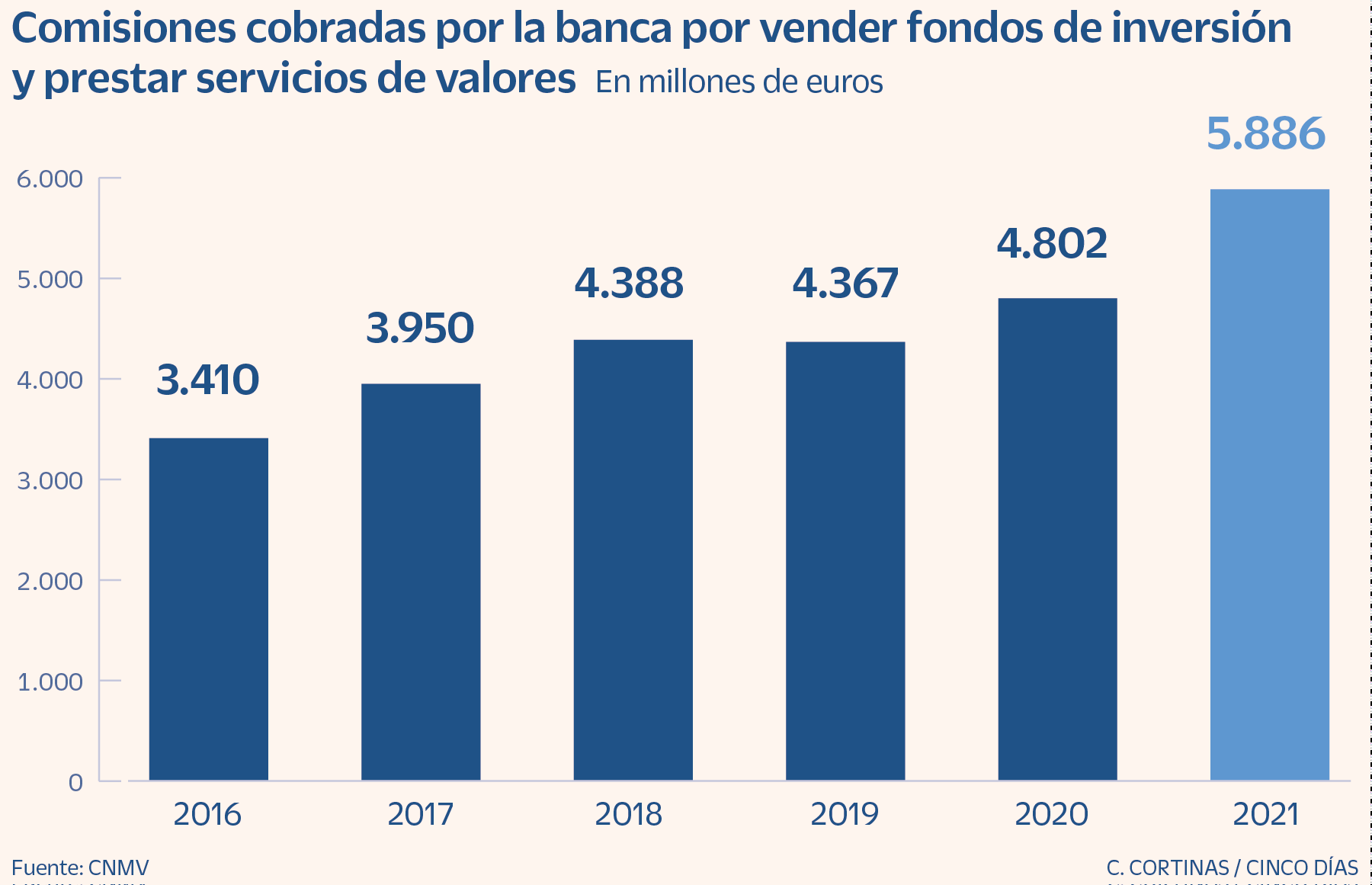

Los bancos disparan un 73% desde 2016 las comisiones por ventas de fondos de inversión

El año pasado ingresaron 5.886 millones de euros por este concepto. El volumen de dinero en fondos crece sin parar en la última década

{kind=link}

Los bancos españoles han encontrado un filón de oro en la comercialización de fondos de inversión. El sector ingresó en 2021 5.886 millones de euros en comisiones por vender fondos y prestar servicios de valores. La cifra es un 23% superior a la del año anterior y un 73% mayor a la registrada en 2016, de acuerdo con los datos recogidos en el informe anual sobre los mercados de valores de la CNMV, publicado la semana pasada.

Hay varios factores que han contribuido a que se haya disparado este negocio bancario. El principal, el larguísimo periodo de bajos tipos de interés. Con el dinero tan barato, los depósitos bancarios no ofrecían ninguna rentabilidad, así que los clientes de banca han ido migrando parte de sus ahorros hacia fondos de inversión, en los que podían lograr mejores rentabilidades a cambio de asumir mayores riesgos.

Al cierre de 2021, los clientes de fondos españoles tenían 317.000 millones de euros. Más del 90% de estos productos estaban distribuidos por bancos. A esta cifra hay que añadir los 272.000 millones de euros de fondos de inversión extranjeros (sobre todo de Luxemburgo) que las gestoras internacionales distribuyen en España, fundamentalmente a través del sector bancario.

La Comisión Nacional del Mercado de Valores (CNMV) recuerda que el volumen de inversión de los fondos extranjeros comercializados en España “ha experimentado un continuo y notable avance durante los últimos años, que fue especialmente intenso en 2021”, con un avance del 38,5%

Los dueños de los fondos de inversión tienen que pagar a las gestoras una comisión de gestión por administrar el dinero que está en ese vehículo (por comprar acciones, bonos o derivados para conseguir rendimientos). Ahora bien, cerca del 60% del dinero que ingresan las gestoras por gestionar los fondos acaba en los bolsillos de los bancos, que cobran las denominadas comisiones de retrocesión por su labor en la comercialización de estos productos de inversión.

Servicios de valores

La rúbrica de la CNMV que incluye las comisiones por ventas de fondos de inversión (los citados 5.886 millones de euros) también incorpora los servicios de valores. Esta partida, aunque minoritaria, incluye los ingresos que tienen los bancos por tramitar y custodiar las órdenes de compra de acciones y bonos por parte de grandes clientes corporativos (grupos industriales, aseguradoras, fondos de pensiones...).

También ingresan dinero por la custodia de fondos de inversión de gestoras extranjeras, propiedad de algunos de sus clientes. Aunque en ocasiones los bancos deciden no cobrar ninguna comisión de custodia.

El cobro de comisiones de fondos de inversión, así como las percibidas por la venta de seguros, ha sido fundamental durante los últimos cinco años para compensar las caídas de ingresos del negocio puramente bancario: prestar dinero para comprar una casa o una televisión. Con los bajos tipos de interés, el margen de intermediación que aplican los bancos ha caído con fuerza.

El dinero que ganan los bancos con los fondos de inversión no se limita únicamente a las comisiones que cobran sus redes comerciales por la distribución. Casi todos los bancos cuentan con sus propias gestoras de fondos (con personal y recursos propios) que se quedan con un tercio de la comisión de gestión.

En 2021, la sociedades gestoras de fondos de inversión tuvieron un beneficio agregado de 874 millones de euros. La que más dinero ganó fue la de BBVA AM, con 163 millones de euros (un 44% más que el año anterior); le sigue CaixaBank AM, con 141 millones (+51%), y Santander AM (+42%). De las 10 gestoras de fondos que más ganaron el año pasado, siete pertenecen a grupos bancarios.

Ahora bien, la tendencia creciente de volumen gestionado, comisiones y beneficios se va a cortar bruscamente en 2022. La mala evolución de los mercados financieros ha hecho que se deprecien los activos en los que invierten los fondos. En concreto, los fondos españoles manejaban al cierre de mayo un 3,7% menos de patrimonio que el que administraban a finales de 2021. Además, desde el sector se teme que el deterioro de la situación económica en el segundo semestre empiece a provocar retiradas de dinero.

El problema adicional de los bancos es que les va a subir la mora en breves… Los ICOs que no hay quién los devuelva, y el final de la moratoria concursal están a la vuelta de la esquina…

El BCE teme un estallido súbito de la morosidad bancaria tras el verano

El supervisor está convencido de que el nivel de impagos acabará reflejando la situación real de la economía. El fin de la moratoria concursal y de la carencia de los ICO serán una prueba para el sector.

Los supervisores llevan tiempo preocupados por el impacto de la pandemia y la invasión rusa de Ucrania en el sector financiero. El mensaje a los ejecutivos bancarios para que tengan prudencia se ha reforzado en los últimos meses, pese a que la tasa de morosidad está contenida en el 4,19% y se sitúa en niveles mínimos de 2009. Pero el Banco Central Europeo (BCE) tiene claro que en algún momento la morosidad real acabará aflorando en los balances de los bancos y teme que la previsible subida sea repentina, con lo que las entidades tendrían menos margen de maniobra, según fuentes financieras en contacto con Fráncfort.

El supervisor único considera que los créditos impagados del sector financiero español, que apenas supera los 50.000 millones, no refleja la situación económica actual, con un crecimiento menor del esperado y con una espiral de aumento de precios. El BCE quiere que los bancos no bajen la guardia y aprovechen la inercia positiva de la primera subida del precio del dinero en Europa, que se materializará en julio en 25 puntos básicos. "No podemos cegarnos con la subida de tipos de interés a corto plazo", advirtió la semana pasada Luis de Guindos, vicepresidente del BCE.

El supervisor asume que el nivel de provisiones es el exigido por la normativa actual. Aunque no esconde públicamente que prefiere que las entidades sean más conservadoras y refuercen las dotaciones para absorber repuntes súbitos de la morosidad. Hay temor en el sector financiero a que emerja gran parte de la morosidad tras el verano, cuando la actividad económica podría sufrir de forma más acentuada los efectos de la escalada de precios, con un retroceso del consumo y de la inversión, señala un alto directivo de una de las grandes consultoras financieras.

El 23% del crédito ICO está en riesgo de impago, según el Banco de España"

Además, el fin de la moratoria concursal y de la carencia de los créditos ICO supondrán un punto de inflexión, que podría hacer repuntar los impagos de forma notable. "En el BCE no se explican por qué no sube la morosidad y se mantiene en niveles de 2009", indican fuentes del sector financiero.

En los últimos trimestres, el Banco de España ha detectado un deterioro en la calidad crediticia de los ICO. El 22,7% del crédito garantizado a través del ICO está clasificado en vigilancia especial, según datos a marzo, lo que representa un incremento de 6,4 puntos porcentuales respecto a junio de 2021. Este tipo de préstamos está potencialmente en riesgo de impago.

En el seno de los bancos se considera que los créditos impagados están controlados y que no habrá una fuerte subida, aunque sí reconocen que la tasa de morosidad del 4% actual acabará aumentado. La banca podría absorber casi el doble de mora, con un aumento hasta casi el 7%, según estimaciones de PwC.

Retención de provisiones Covid

Las diez principales entidades españolas reforzaron su nivel de provisiones entre 2020 y 2021 en más de 8.000 millones para hacer frente a posibles deterioros por el Covid. Este colchón cubriría un alza adicional del nivel de dudosos en unos 26.000 millones. La mayoría de estas dotaciones la banca las ha retenido en balance, con alguna excepción de los grandes grupos en Estados Unidos y Reino Unido, en donde liberaron gran parte.

Pero las entidades no sólo han asumido el mensaje del supervisor y han mantenido estas provisiones, sino que algunas han realizados nuevas dotaciones para cubrirse de los efectos de la invasión rusa a Ucrania. Estos han sido los casos de CaixaBank y BBVA, que han reforzado su balance con otros 200 millones en provisiones.

El supervisor está preocupado por los efectos inflacionarios que puede provocar la guerra y su impacto en las carteras de crédito, sobre todo en la financiación al consumo, que es la que sufre primero la caída de la actividad. De hecho, el BCE, según desveló Guindos, ya contempla que la economía de la eurozona entre en recesión en 2023, aunque no es el escenario central para el organismo.

Abrazos,

PD1: Amar a otra persona es desearle lo mejor, estar al pendiente de ella, tratarla de forma excepcional, darle lo mejor de nosotros, anhelar su felicidad. ¡Busca amar más y mejor, siempre! Vale para con Dios, contigo mismo, tu familia, quienes te rodean…