Y quizás no debería. Hoy tenemos

de nuevo los datos de inflación de EEUU. Habrá volatilidad, aunque, salga lo

que salga, en unos días miraremos a otro lado. Esto es lo que espera JPMorgan:

Esto es lo que hay (sin alimentos ni energía):

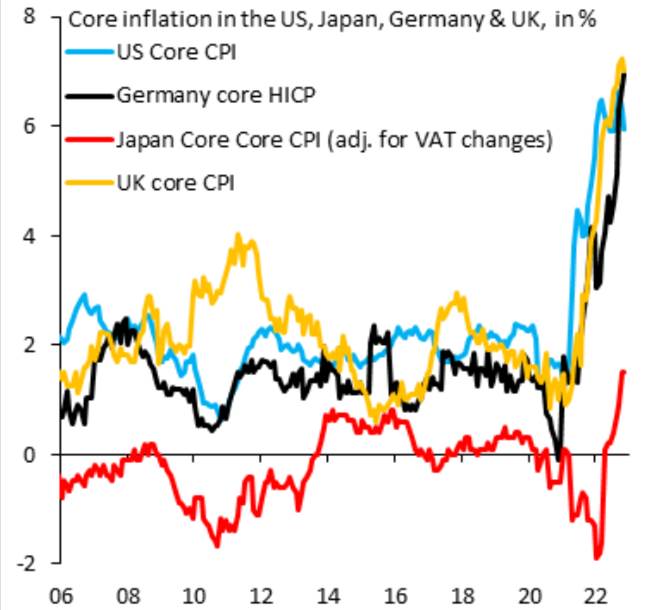

Siendo EEUU la única que la está doblegando…

Precaución con la subyacente

El pasado

lunes fuimos conocedores del dato de inflación para el mes de diciembre. Aunque es

una información aún imprecisa, ya que el INE revisa

en dos semanas su propio cálculo, podemos dar por buenos los números publicados

entonces y que nos dieron tanto una buena noticia como una mala.

La buena noticia, como

imaginarán, es que la inflación cayó hasta el 5,8 % interanual, cifra muy

inferior a la que teníamos hace tan solo cuatro meses, casi la mitad, y un

punto menos que en noviembre. Este dato refleja, una vez más, que la moderación

en el crecimiento de los precios continúa a marchas forzadas. Las causas

principales de este recorte se centran, una vez más, en la evolución de

aquellos precios que, precisamente, la hicieron elevarse hace ya más de un año:

la energía.

La mala noticia fue el dato de

inflación subyacente. Esta, que se situaba

en el entorno del 6,3 % en el mes de noviembre, se “disparó” hasta el 6,8 % en

diciembre, con un aumento inusual y no esperado del dato intermensual de ocho

décimas después de varios meses de menor crecimiento. Fue este dato, y no el

anterior, el que más llamó la atención, porque pocos esperábamos tal repunte.

Así pues, sin duda alguna, malas noticias.

Sin embargo, frente al dato, del

que poco más conocemos, es necesaria precaución a la hora de interpretarlo,

precisamente por la falta de más información que el agregado conocido. En el

mismo día de publicarse, y a la sombra de la nota de prensa del INE, se

construyeron ciertos relatos sin más soporte que la mera intuición.

Debemos tratar de no

hiperventilar mientras no conozcamos exactamente qué ha pasado para poder mirar

exactamente a las razones, señalarlas y proponer medidas para evitar males

peores

Sin embargo, frente al dato, del

que poco más conocemos, es necesaria precaución a la hora de interpretarlo,

precisamente por la falta de más información que el agregado conocido. En el

mismo día de publicarse, y a la sombra de la nota de prensa del INE, se

construyeron ciertos relatos sin más soporte que la mera intuición. Esto no

está mal, pero debemos tratar de no hiperventilar mientras no conozcamos exactamente

qué ha pasado para poder mirar exactamente a las razones, señalarlas y proponer

medidas para evitar males peores.

Es evidente que el dato de la

subyacente es muy relevante. Los precios que la componen son los mismos que se

usan para la estimación de la inflación general, pero sustrayendo de la cesta

aquellos productos más volátiles, particularmente asociados a la energía y a

los alimentos. La razón de ello es calcular un indicador de precios menos

volátil y que se aproxime a lo que se entendería como una señal de mar de

fondo, un cálculo que reflejara aquellas fuerzas inherentes a la economía que

generan, o no, inflación. Es el motivo por el que este dato trata de alejarse

de los “accidentes” habituales en ciertos precios

que solo tendrían que ver con sorpresas en sus mercados, pero que no nos

cuentan mucho sobre las corrientes subyacentes de la inflación de un país.

Sin

embargo, el dato de diciembre sorprende precisamente por este hecho: su

sorpresa, su fuerte volatilidad en un solo mes. Aunque no es ni mucho menos la

intermensual de diciembre la mayor observada en los últimos meses, sí rompe

sustancialmente con la evolución esperada, lo que llama poderosamente la

atención, más aún en un momento en el que los costes de producción se están

contrayendo. Así pues, si estamos hablando de subyacente, tal ruptura es

llamativa, lo que nos obliga a buscar explicaciones,

en parte, en ciertos hechos fortuitos que debemos valorar en primer lugar antes

que otras premisas.

Antes de seguir, les propongo un

ejercicio. Miren el dato de inflación subyacente armonizado

publicado por Eurostat para España. El cálculo para noviembre fue

del 4 %, 2,3 puntos inferior al publicado por el INE para el mismo mes, y que

es quien suministra esta información a la oficina estadística europea. En los

últimos meses, y desde finales de 2021, estos dos cálculos se han “separado”,

siendo siempre más bajo el de Eurostat y alcanzando un máximo dicha diferencia

precisamente en el undécimo mes del año. La razón de las diferencias,

obviamente, reside en qué se considera subyacente para cada uno de los dos

indicadores. En uno se eliminan solo los productos alimenticios “frescos” (INE)

y en el otro, todos los productos alimenticos, incluidos los elaborados

(Eurostat).

Todo apunta a algunos

precios, posiblemente no más de media docena, para los que las condiciones a

corto plazo han cambiado significativamente incluso en un momento en el que los

costes de la energía se han desplomado

¿Nos puede esto contar algo sobre

el dato de diciembre? No creo que todo, pero una parte sí, desde luego, y ojalá

sea mucho. La evolución tan abrupta de diciembre nos cuenta que debe haber

algunos precios en la subyacente cuya evolución ha cambiado significativamente

en su tendencia observada. Me cuesta creer que, en un solo mes, muchos precios

se hayan actualizado de golpe en sectores donde su formación responde a

tendencias menos coyunturales y más a largo plazo (que es lo que quiere medir

la subyacente). Todo apunta a algunos precios, posiblemente no más de media

docena, para los que las condiciones a corto plazo han cambiado

significativamente incluso en un momento donde los costes de la energía se han,

literalmente, desplomado. Yo tengo mis sospechosos.

Mi intuición, y, obviamente,

puedo estar equivocado, es que buena parte de este impulso viene explicado por

la evolución de algunos precios de alimentos elaborados, presentes en nuestra

subyacente, pero no en la que calcula Eurostat. Imagino que el aceite

de oliva ha jugado un papel relevante, dado que sus

precios negociados en origen, durante este mes de diciembre, han

crecido significativamente. También podemos buscar en otros

productos cuyos precios traen excesiva volatilidad desde antes del verano, como

son la leche o el azúcar. Para

que se hagan una idea, en noviembre la inflación subyacente aumentó un 0,7 %

intermensual, de los cuales casi dos décimas se explicaban solo por estos tres

productos. Del resto casi todo en ropa, rúbrica muy influenciada por un cambio

metodológico. Por lo tanto, la explicación estaría más en la lluvia, en ajustes

de algunos mercados particulares o en otras razones menos “subyacentes” de la

economía. Esto, dentro de lo malo que es que el aceite supere los 5 euros el

litro, sería la menos mala de las noticias.

Pero podríamos estar ante otras

causas que nos meterían en escenarios más o menos graves,

algunos de ellos sobre los que se ha avisado y temido a partes iguales.

Por una parte, desde el lado de

la demanda, podríamos estar ante un ajuste de precios singular motivado

por una temporada navideña que, después de varios

años, es absolutamente normal. Esto puede tener su reflejo en precios que

suelen tener estacionalidad y que, este año, han sobre-reaccionado. La

tendencia de los precios de la hostelería y restauración estos últimos meses

ante una demanda aún no muy débil podrían tener un colofón en estos últimos

días del año. También sectores de otros bienes de consumo asociados a regalos,

detalles, o en el sector de la ropa y el calzado. Si fuera esto, no sería tan

grave, pues sería un efecto temporal, y en enero podríamos conocer fuertes

correcciones que, junto a una normalización del choque de precios antes

señalados de algunos productos particulares nos devolviera a una senda de

moderación de la inflación subyacente. Todo depende de los stocks que queden

después de la campaña de navidad y de si las empresas acertaron en sus

previsiones. El período de rebaja y el ajuste de precios entonces nos dará una

pista sobre ello.

Pero podríamos estar ante otros

diferentes escenarios que descansan más en la oferta que en la demanda.

Por un lado, puede suceder que haya aún empresas que estén trasladando costes a

precios. A pesar de que los costes energéticos y de otras materias primas han

caído en los últimos meses, las empresas, como conté hace pocos días, mantienen sus precios

finales ya que deben resarcirse de los costes existentes en el momento de la

adquisición de stocks o de su fabricación. Esta posibilidad es menos grave pues

implicaría una reversión en pocos meses, lo que de nuevo nos llevaría a un

escenario a primeros de 2023 de moderación de la subyacente. Si esto fuera así,

durante esos meses veremos subir márgenes, pero no por impulso de efectos de

segunda ronda sino por decalaje entre los precios de ventas de stocks y los

costes existentes en estos momentos – debo reconocer que esta posibilidad me la

apuntaba alguien del sector de la construcción la pasada semana-. Tampoco sería

una malísima noticia.

El siguiente escenario, el

más preocupante sin duda alguna, es que ya estemos ante esos efectos de segunda

ronda que tanto temíamos

Pero el siguiente escenario, el

más preocupante sin duda alguna, es que ya estemos ante esos efectos de segunda

ronda que tanto temíamos. Los salarios se están negociando al alza y en enero

tendremos un “golpe” que posiblemente será del 4 %. Los márgenes pueden que

hagan lo propio, ya no por las razones comentadas en el párrafo anterior sino

por tratar de recuperar poder adquisitivo. Si esto fuera así, entonces den por

hecho, si se repite en el resto de Europa, que entraríamos

en una nueva fase que nadie desea.

En resumen, no olviden que esta

columna no es un análisis, sino más bien una carta a los Reyes Magos. Hay mucho

de “deseo” en ella, tratando de entender y dar explicaciones plausibles de un

dato que ha resultado excesivamente llamativo. Ojalá fueran las primeras

explicaciones y estuviéramos ante un accidente pasajero. Esperemos así que el

año nuevo nos traiga los mejores deseos y que, para mí, entro otros, sería el

de una caída de la subyacente.

Y hasta a Japón, que se había ido

librando, le ha llegado de lleno:

Abrazos,

PD1: Vivimos en un mundo en que

todo parece ir enfocado a nuestro interés personal. Mi casa. Mis amigos. Mi

trabajo. Mis hijos. Mi jubilación. Solo yo, me, mi, conmigo…

¿Y Dios? ¿Y nuestro prójimo? ¿Y la pobreza? ¿Y las guerras? ¿No nos afecta? Seguimos pensando solo en nosotros, y que le den a lo que no me incumba…