Se subió el techo, y la deuda

sigue subiendo sin parar…

El problema de la deuda de EE. UU.

La época de

tipos cero, o incluso negativos, se ha acabado y difícilmente

volverá. Algunos estados altamente

endeudados, como el español, han aprovechado este

periodo "excepcional" para emitir bonos de largo

plazo a tipos irrisorios, logrando así alargar la vida media de la

deuda. En otras palabras, han logrado financiarse a largo plazo de tipos

extremadamente bajos, prolongando en el tiempo las

ventajas de los tipos artificialmente reducidos.

Sorprendentemente, EEUU ha sido más negligente que

los países de la Eurozona y no ha aprovechado los

largos años de tipos mínimos para emitir a largo plazo y

alargar la vida media de la deuda. De hecho, más del 40% de la deuda pública de EEUU vencerá antes de dos años y

hasta el 65% antes de cinco años (datos de principios de 2023).

Cuando alguien (persona física, empresa o estado) gasta más de lo que ingresa, tiene que financiar dicho déficit. Adicionalmente, deberá financiar los vencimientos de las deudas que se produzcan.

En el caso de EEUU, además de tener elevados vencimientos de deuda en el corto plazo,

mantiene un déficit fiscal cercano al 8% que,

a su vez, debe financiar emitiendo letras o bonos a distintos vencimientos. La

oferta de emisiones del tesoro de EEUU está garantizada en grandes cantidades.

La demanda de dichos bonos y letras no lo está tanto.

Los principales tenedores de deuda

del tesoro de EEUU son la Reserva Federal (Fed)

y los inversores extranjeros. Entre ambos grupos controlan dos tercios del total de la deuda del tesoro.

Difícilmente se puede contar con ambos grupos como fuertes demandantes de la

ingente oferta de emisiones del tesoro de EEUU en los próximos años.

La Fed ha sido el principal comprador de bonos del tesoro mientras han estado en vigor los distintos programas de compra de bonos Q1, Q2, Q3, Q4 (QE: Quantitative Easing - Expansión Cuantitativa). Durante la vida de estos programas la Fed ha sido un demandante de bonos totalmente insensible al precio y, por tanto, al tipo de interés que recibía como inversor. Debía invertir una determinada cantidad en bonos al mes, independientemente de la rentabilidad que ofrecieran. Ahora, la Fed no sólo no aumenta su posición comprando nuevos bonos, sino que está reduciendo su posición en bonos a un ritmo de $60.000 millones al mes. Basta con no reinvertir parte de los bonos en cartera que le vencen para reducir su posición.

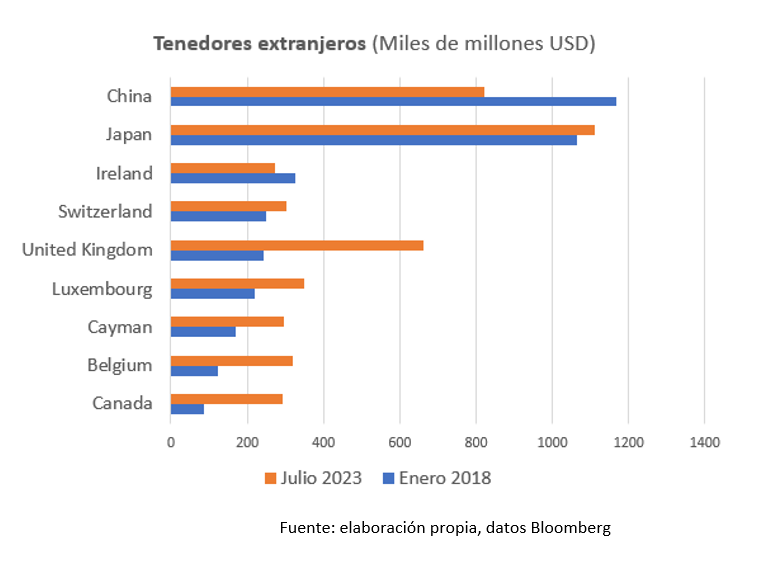

En el caso de los inversores extranjeros, la

estimación de demanda futura tampoco es muy halagüeña. Los principales tenedores extranjeros de bonos del tesoro

estadounidenses son Japón y China. Con

la debilidad del yen japonés y el coste de la cobertura de divisas

actual, no hay que contar con Japón como un demandante de nuevos bonos en

cantidades relevantes. En el caso de China, ha

reducido su posición en bonos del tesoro en casi un 30% en los últimos cinco

años. No parece que esta tendencia vaya a cambiar en el futuro

cercano.

Como en cualquier mercado, cuando la oferta excede a la demanda es necesario bajar los precios para que la demanda aumente hasta el nivel de la oferta. En el caso del mercado de bonos, un menor precio supone mayor tipo de interés. Dado el panorama sucintamente descrito, es difícil esperar una bajada de tipos mínimamente sustancial en el mercado de bonos del tesoro de EEUU. El exceso de oferta de bonos condiciona el precio y, por tanto, los tipos de interés de los bonos. En definitiva, tipos de interés altos durante más tiempo, salvo que la Fed vuelva a ser el principal comprador de bonos. Esto tendría otras consecuencias, entre ellas la depreciación del dólar.

Y la Reserva Federal sigue su

política de reducir los bonos en su cartera:

Fed

Balance sheet has dropped <$8tn for 1st time since Summer 2021 on QT. Fed's

total assets are now equal to 29.4% of US's GDP vs ECB's 50.9%, SNB's 111.5%,

or BoJ's 125.7%.

Abrazos,

PD: El padre Loring dijo: “Dios

pone casi todo, tú pones casi nada, pero Dios no pone su casi todo si tú no

pones tu casi nada.”

Nos dio toda la libertad del mundo y nos dijo lo que quería. Ahora nos toca a nosotros decidir si estamos dispuestos a seguirlo, o pasamos…