Luis Miguel Ortiz @LuisMiguelValue

dice esto que me parece muy interesante:

¿Estamos ante las puertas de un

nuevo "The Big Short"? ¿Se está gestando una nueva crisis en la

sombra en los bancos regionales? Silicon Valley Bank ( $SIVB ), Signature Bank

( $SBNY ), First Republic Bank ( $FRC )... ¿Qué riesgos acechan?

Llevo leyendo por aquí por Twitter

y por foros de inversores de EE.UU. un run run constante sobre un tema...

¿Se está fraguando la siguiente

gran apuesta bajista? ¿Estamos viviendo algo parecido a lo que se vivió en 2008? ¿Qué está

pasando con los bancos regionales?

Todo el mundo recordaremos la

película "La gran apuesta" o "The Big Short", donde se

relata la anterior operación bajista que ocurrió con la crisis de las hipotecas

sub-prime y que puso en jaque a todo el mercado inmobiliario mundial. ¿Podría

estar pasando algo parecido?

El primer Big Short fue el

trade de RMBS de 2007/2008 inmortalizado por dicha película en el cine, en el

que se compraron ABX-CDS respaldados por hipotecas residenciales y comerciales

de alto riesgo que en ese momento generaban una gran ganancia a los bancos

comerciales.

Esa primera gran apuesta bajista

sucedió como hemos dicho entre 2007 y 2008.

Posteriormente el siguiente "Big

Short 2.0" sucedió hace 6 años en marzo de 2017, este tuvo menos bombo

y platillo y fue una apuesta contra valores respaldados por centros

comerciales. Esta apuesta bajista fue sobre todo contra valores respaldados por

centros comerciales en ubicaciones más débiles donde las tiendas podrían cerrar

de manera rápida, lo que desencadenaría incumplimientos de pago de la deuda

Si te fijas todas estas apuestas

son contra el crédito.

Igual que en el 1º caso de este

hilo, la figura más representativa fue el inversor Michael Burry, esta segunda

apuesta fue liderada por otro de los grandes inversores de Wall Street, Carl

Icahn.

Icahn se puso corto en el CMBX

Serie 6, expuesto a gran cantidad de centros comerciales.

Los CMBX Serie 6 son índices

derivados de CMBS con una gran exposición a los préstamos en centros

comerciales y con grandes concentraciones de préstamos de riesgo medio.

Icahn llevaba corto en este tipo de

instrumento desde mucho antes de la pandemia global, pero llegó el momento que

ya se estimaba desde años atrás, y el colapso del coronavirus trajo consigo

incumplimientos generalizados entre muchos centros comerciales por los cierres.

El resultado de este short fue que

Icahn ganó 1.300 millones con la operación: https://bloomberg.com/news/articles/2020-08-11/icahn-scores-1-3-billion-windfall-on-bet-against-shopping-malls#xj4y7vzkg

Michael Burry hizo más de 700

millones con sus CDOs en 2008: https://investopedia.com/who-is-michael-burry-5235600

¡Por lo tanto vemos que un

incumplimiento crediticio puede ser muy rentable!

Luego llegó "The Big Short

3.0", este sucede en el verano de 2020 cuando aparece un nuevo CMBX,

los CMBX 9.

Estos, a diferencia de los 6, están

focalizados en préstamos sobre hoteles y no sobre centros comerciales.

Tras la pandemia, los tramos de más

riesgos sufrieron muchísimo.

Pero vamos a lo importante que nos

interesa en este hilo: "The Big Short 4.0". Este tiene su foco

en los mismos instrumentos anteriores, pero esta vez se centra en el mercado de

oficinas. Los valores de propiedades de oficinas se han desplomado un 25% el

último año.

Ya venían con caídas por el cambio

en el ámbito de trabajo tras la pandemia. Se teletrabaja más, las nuevas

generaciones cada vez aceptan menos el trabajo en oficina y esto se une a las

aceleradas subidas de tipos de interés por parte de la Reserva Federal. El

cóctel perfecto.

Ya han salido noticias al respecto

de quiebras e incumplimientos por grandes players del sector. Estamos hablando

de nombres como Pimco, Blackstone, Brookfiled Corp entre otros muchos. Si ellos

huyen o restructuran sus activos de este tipo es que algo está pasando....

Las propiedades de oficinas de

Columbia Property Trust de PIMCO, que van desde Nueva York a San Francisco,

incumplen el pago de sus hipotecas de 1700 millones: Pimco-Owned Office Landlord Defaults on $1.7 Billion

Mortgage - Bloomberg

Estamos viendo que los más listos

del sector se están moviendo rápido ante este problema, que tarde o temprano

afectará de manera global a la economía de EE.UU. ¿Por qué está ocurriendo todo

esto ahora si llevamos desde 2020 con el mismo problema? ¡Por la subida de

tipos!

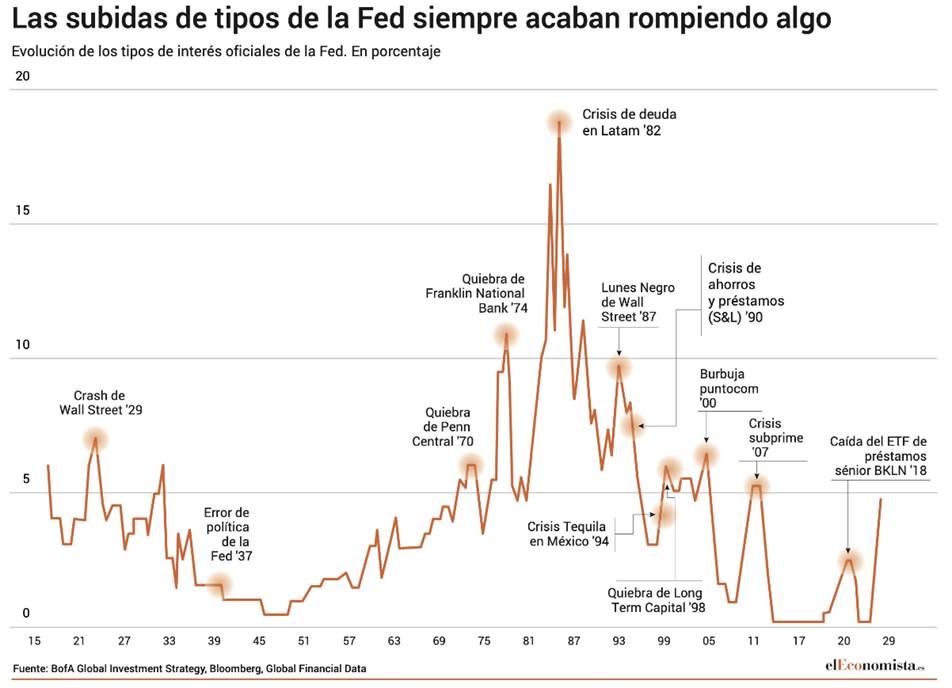

La Reserva Federal, para combatir

la inflación, se ha visto a cambiar su política expansiva de tipos cero a una

política restrictiva de subida de tipos agresivas para poder combatir la subida

de precios. Pero todo esto trae consigo que muchos proyectos financiados con

deuda...

... a tipos muy bajos y con un

plazo muy largo puedan quebrar si tienen problemas de liquidez. Todo esto se

podría sobrellevar con tipos de interés al 1 o 2%, pero es que el pago de

interés, con las subidas más recientes de la FED, se ha multiplicado por 3.

Según datos del sector,

aproximadamente el 17% del suministro de oficinas en EE.UU. está vacante en la

actualidad. Hay que pensar que casi 92.000 millones de dólares en deudas de

esas propiedades de prestamistas no bancarios vencen este mismo año y otros

28.000 millones en 2024.

¿Por qué es tan importante el

vencimiento? Porque habrá que renovar esas hipotecas y muchos propietarios no

verán viable el hacerlo en un año con los tipos tan altos y con las

perspectivas tan desfavorables del sector en este tipo de activos. ¡Vamos, un

problemón!

Según Newmark Group, alrededor del

48% de la deuda en propiedades de oficinas que vencen este año tienen una tasa

variable. Esto ha hecho que muchos propietarios hayan tenido que negociar topes

en las tasas y esto no les han salido gratis, reduciendo aún más su liquidez.

Se comenta que tanto 2023 como 2024

serán años muy difíciles para el sector de oficinas hasta que se encuentre un

equilibrio entre la oferta y la demandas por todos los cambios sucedidos en muy

poco tiempo. Y aquí aparece un nuevo protagonista en esta historia: ¡Dan

McNamara!

"Creemos que hay mucho espacio

para que esto caiga en el corto plazo, Y a más largo plazo, cuando maduren,

valdrán mucho menos". Todo esto según el traerá muchos más incumplimientos

las próximas semanas y meses:

¿Qué instrumento está utilizando

McNamara para ponerse corto en este mercado? No se sabe, pero según analistas

creen que pueden ser los CMBX14 que son los que más exposición tienen al

sector. McNamara ya se aprovechó de hacer dinero con centros comerciales y

ahora va a por las oficinas.

¿Pero y qué tiene que ver todo esto

con los bancos regionales de EE.UU.? ¿Pues adivina quienes son los bancos más

cargados de activos o préstamos de carácter comercial y de oficinas en estos

momentos? Pues nuestros queridos bancos regionales. ¡Atención porque poseen el 80%!

Los bancos con menos de 250.000

millones en balance de los EE.UU., es decir más pequeños que $SIVB, representan

aproximadamente:

1) El 50% de los préstamos comerciales

2) El 60% de los inmobiliarios

3) El 80% de los inmobiliarios comerciales

4) El 45% de los de consumo

¡Una locura!

Por lo tanto estas tensiones en el mercado inmobiliario tienen una conexión directa con los bancos que están sufriendo grandes problemas de liquidez estas semanas. Todas las noticias hablan de sus bonos gubernamentales, pero poco se habla del riesgo del impago de hipotecas.

Y finalmente:

En el que las casas residenciales:

Siempre se acaba rompiendo algo:

Mientras, estamos obsesionados con los CoCos, con lo que hace UBS, con el sector bancario. Y los bancos centrales han dado otro chute de liquidez al sistema que provoca nuevas alzas… Pero nos olvidamos de las causas de los problemas bancarios actuales… y de que no podemos vivir anestesiados toda la vida… Abrazos,

PD1: Este fin de semana me voy a hacer mi curso de Retiro. Un parón, buenas meditaciones y mucha oración y propósitos de mejora. Si te gustaría venirte conmigo me encantaría compartir esta experiencia. La disfrutarás.