Lo malo es que se equivoca casi

siempre. Todas las previsiones que te he ido contando del FMI y de otros

organismos, en los últimos 10 años, no han dado ni una… Pero si hay previsiones,

te las tendré que contar… Ahora es más psicología y flujo de fondos de los

bancos centrales lo que mueve al mercado.

El Fondo mejora en 2,3 puntos su previsión para

los países desarrollados en 2020 con una mejora de 1,9 puntos para la eurozona.

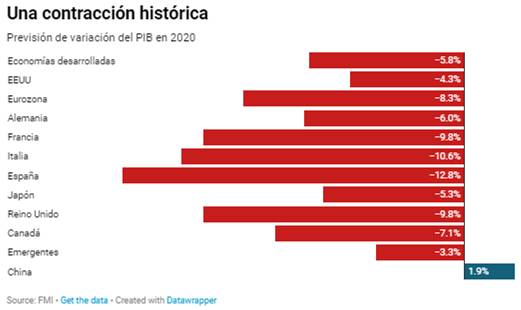

España se queda descolgada con una contracción del -12,8%

La pandemia del coronavirus ha vuelto a cambiar el horizonte de

previsiones económicas en apenas cuatro meses. El Fondo Monetario Internacional

se ha visto obligado a corregir sus proyecciones una vez conocidos en detalle

los datos del PIB del segundo trimestre del año, así como la cantidad de

indicadores publicados en los últimos meses. Su conclusión es que la crisis

económica ha sido menos severa de lo que estimó inicialmente, pero

también la

recuperación será más lenta como consecuencia de la

intensidad y la precipitación de la segunda ola.

Como

resultado, el Fondo ha

revisado al alza sus previsiones de crecimiento de las

grandes economías del mundo para este año en la actualización de su Informe de

Perspectivas Globales (WEO, por sus siglas en inglés). O lo que es lo mismo, ha

rebajado la magnitud de la recesión. Sin embargo, hay un país al que no ha

llegado esta mejora: España, que se queda con las mismas previsiones de junio y

ya claramente se sitúa a la cola de los países desarrollados.

En concreto, el FMI pronostica una caída del PIB del 12,8% para

España, igual que el dato adelantado en junio y que el

publicado tras la misión a España de hace dos semanas. Esta caída es más del

doble que la prevista para el conjunto de economías desarrolladas, que sería

del 5,8%, después de una mejora de 2,3 puntos. Dato que refleja claramente cómo

España será el país de la OCDE perdedor de la crisis.

Los grandes

países de la eurozona también salen reforzados de las

nuevas previsiones del Fondo, en especial Francia e Italia, para quienes

mejoran las perspectivas en 2,7 y 2,2 puntos. De esta forma, toman ya distancia

con España, en el caso de Francia, su contracción sería del 9,8%, mientras que

Italia caería un 10,6%. En conjunto, la eurozona registrará un descenso del PIB

del 8,3%, casi dos puntos mejor que la previsión de junio.

Las

previsiones económicas de España se han quedado estancadas y el horizonte

inmediato es incluso más delicado. La caída del PIB en el segundo trimestre fue

superior a la que esperaban los analistas y la recuperación se ha frenado mucho

antes de lo que se preveía por los rebrotes.

Ambos factores dan como resultado esta caída estimada del PIB del 12,8%, cifra

que deja ‘contra las cuerdas’ la previsión actual del Gobierno.

El cuadro macroeconómico que publicó la semana pasada el Ministerio de Economía

prevé un descenso del PIB del 11,2%, casi dos puntos más optimista que el FMI.

En el

caso de las economías emergentes, el FMI ha realizado un gran recorte de las

previsiones para la India por

la extensión de la pandemia por el país. En concreto, ha recortado en casi seis

puntos sus previsiones, lo que eleva su recesión hasta el 10,3%. La cara de las

previsiones es China que

mejora en 0,9 décimas sus estimaciones y crecerá casi un 2% este año a pesar de

la pandemia.

El FMI advierte que estas nuevas previsiones también están sujetas a una gran

incertidumbre por la dificultad para predecir la evolución

de la pandemia. En cualquier caso, recomienda a los países mantener las ayudas

públicas durante los próximos meses, ya que la crisis está lejos de remitir.

“La recuperación probablemente esté caracterizada por medidas persistentes de

distanciamiento social hasta que los riesgos para la salud sean abordados y los

países podrían tener que adoptar nuevamente medidas de contención dependiendo

de la expansión del virus”, explica el Fondo.

De cara

al año 2021 se consolidará la recuperación económica. Sin embargo, quedarán las

heridas de la crisis, que estarán lejos de curar. En el caso de España, el FMI

ha mejorado en 0,9 puntos su estimación, anticipando así una recuperación del 7,2%.

Para el resto de economías desarrolladas las previsiones se deterioran

levemente, ya que el Fondo prevé una recuperación más lenta. Eso sí, gracias a

la mejora esperada para 2020, su saldo sigue siendo más positivo que el de

España.

En el caso de la eurozona, crecerá un 5,2% en 2021, con Alemania, Francia e Italia registrando

un avance del 4,2%, 6% y 5,2% respectivamente. Todas estas previsiones todavía

no tienen en cuenta el impacto positivo generado por el plan de reconstrucción

europeo, ya que aún no están definidas las cantidades que se emplearán cada

año. Por su parte, Estados Unidos crecerá un 3,1% y el conjunto de economías

desarrolladas, casi un 4%.

La

pandemia del coronavirus tendrá efectos

permanentes sobre la actividad que se prolongarán en el

medio plazo. Aunque el crecimiento a partir de 2021 sea superior a la media de

los últimos años, la recuperación no será tan fuerte como se esperaba

inicialmente. El crecimiento del PIB se ralentizará, convergiendo al 3,5% a

partir del año 2022. Esto significa que no se cerrará la brecha de PIB

provocada por la covid-19. El Fondo señala que tardarán años en curarse las

cicatrices de la crisis, en forma de quiebras de empresas, reducción de la

participación en el mercado laboral u obstáculos para la recolocación de

trabajadores desde los sectores que han quedado sentenciados de muerte hacia

los más dinámicos.

“Entre

las 10 mayores economías de los países desarrollados, el PIB potencial en el

medio plazo se prevé que siga, de media, 3,5 puntos por debajo del nivel proyectado

antes de la pandemia”, señala el Fondo. “Entre las 10 mayores economías

emergentes, la caída es incluso mayor, de 5,5 puntos de media”, culmina. Datos que confirman

que para cerrar la brecha provocada por la crisis será necesario un estímulo al

crecimiento no visto en las últimas décadas”.

Abrazos,

PD1: Las religiosas de vida

contemplativa se pasan su existencia rezando. Nosotros podemos hacer casi lo

mismo. Ofreciendo por la mañana el trabajo, y tratando de hacerlo muy bien, por

estar ofrecido, es como si estuviéramos rezando el día entero. Poniendo

intenciones cada rato por algo o alguien… Teniendo presencia de Dios de manera

frecuente. Y sabiéndonos hijos de Dios, viendo a los demás como hermanos

nuestros… De esto se trata tener una vida contemplativa, donde vemos la mano

del Señor en todo lo que nos pasa