Mientras no se den cuenta de que los recursos son limitados, muy escasos, que el ahorro es siempre bueno, que hay escasez de recursos productivos, no saldremos de esta. Y con los políticos por medio, peor…, sigue la exuberancia??

Students choose to attend expensive colleges but don't major in engineering because the courses are killer.

Doing more than the customary amount of customer service is expensive, time-consuming and hard to sustain.

Raising money for short-term urgent projects is easier than finding support for the long, difficult work of changing the culture and the infrastructure.

Finding a new path up the mountain is far more difficult than hiring a sherpa and following the tried and true path. Of course it is. That's precisely why it's scarce and valuable.

The word economy comes from the Greek word for scarcity. The only things that are scarce in the world of connection and services and the net are the things that are difficult, and the only things that are valuable are the things that are scarce. When we intentionally seek out the difficult tasks, we're much more likely to actually create value.

Abrazos,

PD1: Y la primera escasez es la del factor humano: En 2014 se igualaron los nacimientos y las defunciones. A partir de 2015 el crecimiento de la población sin migraciones, será negativo… ¿Seguimos esperando a ver qué pasa?

Además, un millón de extranjeros/españoles se han ido de España desde 2011. Otro récord de Rajoy y explica, en parte, la caída del paro del año pasado.

PD2: Lo que más exportamos:

En el año 2013 la economía de España exportó mercancías por valor de 235.814 millones de euros. A continuación mostramos un listado con los diez principales productos exportados por España en dicho año. Todo aquél que lo desee puede contactar con nuestra sección de informes y estudios económicos para ampliar esta información sobre el sector exterior español.

Las mercancías que integraron el top ten de las exportaciones españolas fueron:

1 – Vehículos automóviles nuevos de gasolina de entre 1.500 y 2.500 centímetros cúbicos. Valor de exportación de 8.549 millones de euros.

2 – Suministro de combustibles minerales a buques y aeronaves. Valor de exportación de 6.693millones de euros.

3 – Productos farmacéuticos; medicamentos. Valor de exportación de 6.384 millones de euros.

4 – Vehículos automóviles nuevos de gasoil de entre 1.000 y 1.500 centímetros cúbicos. Valor de exportación de 5.558 millones de euros.

5 – Vehículos automóviles de gasoil de entre 1.500 y 3.000 centímetros cúbicos. Valor de exportación de 3.659 millones de euros.

6 – Vehículos automóviles nuevos para el transporte de mercancías; camiones de peso total con carga máxima inferior o igual a 5 toneladas. Valor de exportación de 3.072 millones de euros.

7 – Combustibles minerales con un contenido de azufre inferior o igual al 0,001 % en peso. Valor de exportación de 3.056 millones de euros.

8 – Partes y accesorios de vehículos automóviles. Valor de exportación de 2.586 millones de euros.

9 – Determinados bienes previstos en el Reglamento (CE) nº 1186/2009 del Consejo (importación y exportación). Mercancías no contempladas especialmente. Valor de exportación de 2.435 millones de euros.

10 – Vehículos automóviles nuevos de gasolina inferiores a 1.500 centímetros cúbicos. Valor de exportación de 2.383 millones de euros.

PD2: Y el sector público debe administrar los bienes escasos…

Interesante y sencillo análisis de este profesor del IESE:

Gasto Público España 2014

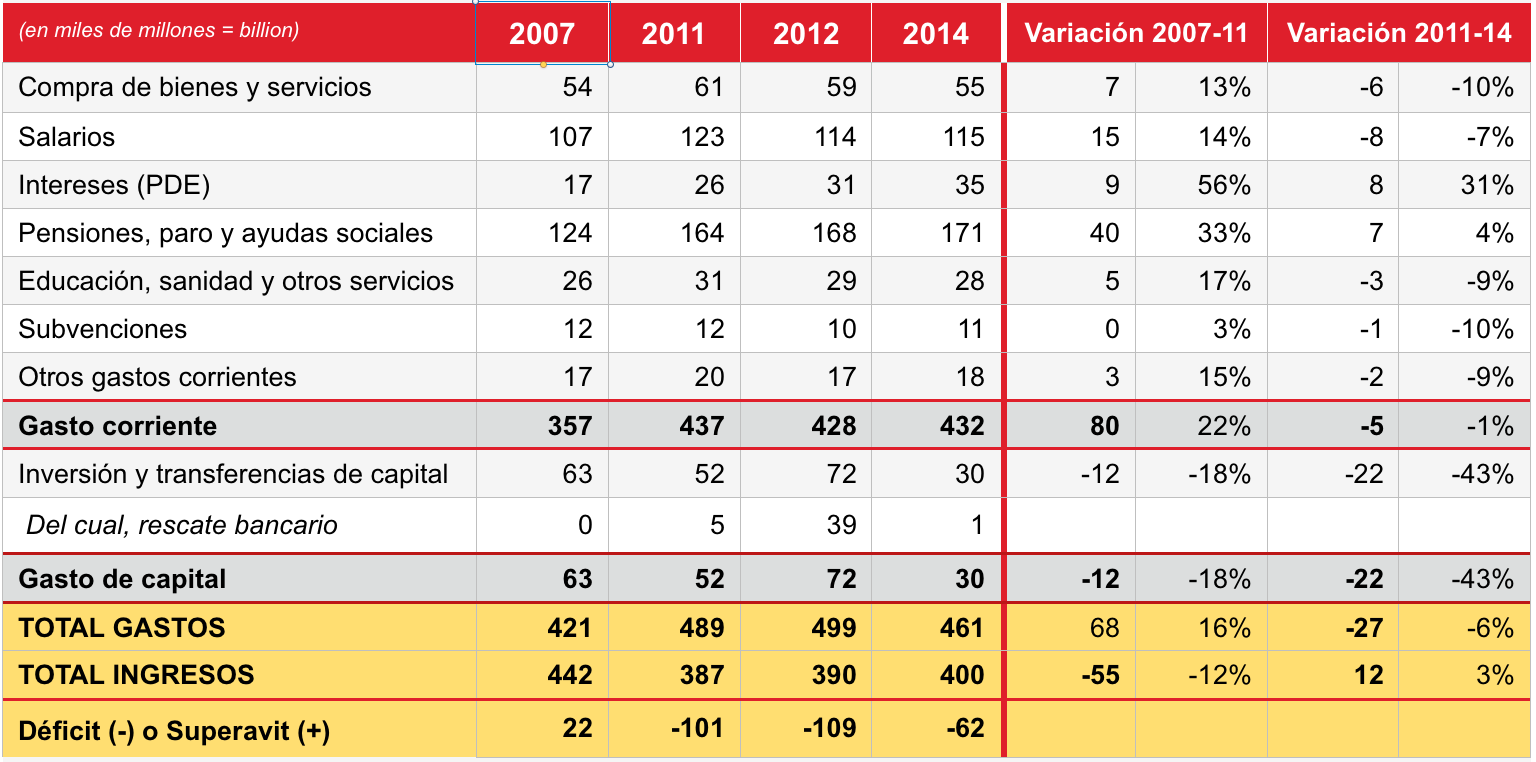

La Intervención General de la Administración del Estado (IGAE) acaba de publicar los datos del gasto de la administración pública en España. Me alegra de que los publiquen a los tres meses de acabar el año y no a los tres años como sucedía antes de la crisis. No hay nada como el gran hermano europeo vigilándote, para ponerte las pilas. Ya he hablado mucho en este blog sobre el gasto público, pero para estar updated daré un resumen de los datos de 2014 y algunas de mis conclusiones (en “Busquedas” puedes encontrar bastantes artículos del mismo tema).

1.- El gasto público corriente (que es el que pesa) en 2014 ha sido exactamente el mismo que en 2013, 432 millardos. Partida por partida casi todo se repite.

2.- El pico máximo de gasto público (corriente) fue en 2011 (Gobierno Zapatero) con 437 millardos. Desde entonces se ha rebajado en 5 millardos, o un 1% en cuatro años, nada en comparación con la reducción de gastos hecha por el sector privado. Los recortes son mínimos aunque hagan mucho ruido.

3.- Moraleja: como era de prever y se ha dicho hasta la saciedad en este blog y en multitud de sitios (no hace falta ser profesor del IESE para saber esto), el gasto público corriente no hay quien lo baje. De ahí que sea una gran imprudencia el subirlo. En solo dos años, del 2007 al 2009, subió en 68 millardos.

4.- Las inversiones (gastos de capital) han bajado en 3 millardos, de 33 a 30, es decir más o menos como el año pasado. El pico máximo de inversión fue en 2012 con 72 millardos debido al rescate bancario. Ahora nos ahorramos 40 millardos en este concepto.

6.- El gasto público total (corriente + inversión) ha sido de 461 millardos. Hemos ahorrado 38 respecto al pico máximo de gasto público en 2012, que fue de 499. La reducción, again, sólo en inversión.

7.- Si miramos los años por gobiernos podemos distinguir cuatro periodos, desde que comenzó la crisis:

+ 2007-09, gobierno Zapatero: gran expansión del gasto, que aumenta en 73 millardos (de 421 a 494)… el Plan E y similares.

+ 2010-11, gobierno Zapatero: congelación del gasto. Sigue aumentando, pero poco, el gasto corriente pero bajan las inversiones. El gasto total baja en 5 millardos.

+ Gobierno Rajoy: primera y única reducción del gasto corriente en estos años, de 9 millardos.

+ 2013 y 2014, gobierno Rajoy: todo sigue igual

PD3: Y ahondando en qué modelo de gestión de los recursos escasos que tenemos queremos:

El déficit estructural de España, es decir, el déficit presupuestario calculado sin tener en cuenta los efectos fiscales derivados del ciclo económico, continuará en números rojos por lo menos hasta el año 2020, según la última actualización de perspectivas macroeconómicas elaborada por el Fondo Monetario Internacional (FMI) en abril de 2015.

En consecuencia, ni la positiva proyección realizada por el propio FMI sobre el PIB de la economía de España para los próximos cinco años permitirá situar las arcas públicas del estado español en posiciones de superávit.

Es significativamente especial, además, el hecho de que la predicción de los distintos déficits estructurales para el periodo 2015-2019 continúe consignando importes inferiores a los correspondientes al déficit público total -tal y como viene sucediendo desde el año 2009-, una particularidad que nos induce seriamente a considerar la permanencia de un residuo negativo en el ciclo de la economía española.

Las prolongaciones y sostenimientos de las situaciones de déficit estructural incluso más allá de las fases expansivas del PIB de la economía nacional ponen en evidencia la necesidad de rediseñar España fiscalmente y tratar de frenar así el incremento crónico de la deuda pública, no mediante el recorte del presupuesto de gastos -intereses de deuda incluidos- sino mediante la consecución del nivel adecuado de ingresos públicos.

Cabe reseñar, en último lugar, que el déficit estructural proyectado por el FMI para el año 2020 será superior al déficit presupuestario total, ¿querrá decirnos con este dato el FMI que España se encontrará entonces ante otro punto de inflexión, ante la puerta de entrada a la enésima recesión?

PD4: Y en esta gestión de la escasez, hay que ser muy competitivos:

“Europa no era competitiva antes de la crisis ni lo es ahora”

El responsable de la compañía de trabajo temporal suiza cree que el gran problema del Viejo Continente es el desempleo juvenil

A Patrick De Maeseneire (Bélgica, 1957), que lleva desde mediados de 2009 al frente de Adecco Group, le ha tocado lidiar con la mayor crisis económica que se recuerda, algo que para una compañía especializada en la contratación de personal, sobre todo de carácter temporal, es un varapalo. Tras un importante recorte de gastos, la empresa de recursos humanos está aumentando sus ingresos y sus beneficios a ritmos del 4% en la última parte de 2014. Salvo en España y Portugal, donde su crecimiento es del 21%, el nivel más elevado de los 60 países en que está presente, pese a registrar el paro más alto de Europa.

De Maeseneire ha participado en el Foro Económico Mundial (WEF, por sus siglas en inglés) de Davos, localidad en la que ha tenido lugar esta entrevista, y donde Adecco ha presentado su Índice Global de Competitividad de Talento, elaborado en colaboración con la escuela de negocios Insead y en el que España ocupa el número 30 del mundo, por detrás de países como Irlanda, Estonia o Chile, y se sitúa seis puntos por debajo de la media de los 93 Estados analizados, porque “carece de un marco regulador y de mercado que promueva la competencia, la innovación y los negocios, dice el informe de 330 páginas.

Pregunta. ¿Cómo ve el mercado laboral en Europa ahora que la economía se enfría?

Respuesta. El desempleo es todavía muy alto en Europa, está en niveles del 11,5%, el doble que en Norteamérica, donde se sitúa en el 5,6%. El gran problema de Europa es que no es lo suficientemente competitiva y que el paro juvenil es muy elevado, está en una media del 23,5% y en algunos países, como España, se encuentra cerca del 54%, lo que quiere decir que uno de cada dos jóvenes está sin trabajo. Europa no era competitiva antes de la crisis y sigue sin serlo ahora cuando se le compara con Asia o con el Este de Europa. Las cosas están cambiando algo, con la bajada del coste de la energía, se está volviendo más competitiva.

P. ¿Y qué opina de España, que crece a mayor ritmo?

R. En España ha habido una gran devaluación. Los costes salariales han bajado un 17% y en algunas compañías como Telefónica se han reducido un 25%. España lo está haciendo bien, está creciendo otra vez, el desempleo está bajando, era del 25% y ahora es del 23,5% de la población activa, aunque todavía es un porcentaje alto, la situación está mejorando y va a seguir mejorando porque la economía española es una de las pocas de Europa que está creciendo, junto a Reino Unido y los países nórdicos.

P. ¿De qué depende que Europa y España vuelvan a ser competitivas?

R. España lo está haciendo mejor que otros países, mejor que Italia, mejor que Francia… Si vemos el crecimiento económico, España se ha vuelto competitiva dentro de Europa. Para que el desempleo se reduzca y los jóvenes puedan emplearse, tenemos que atraer más industria, más servicios y tenemos que desarrollar más flexibilidad laboral. Si las empresas pueden contratar a alguien por cierto periodo de tiempo y si la barrera para dejarle ir es flexible, se arriesgarán a contratar más.

P. ¿Cuándo podrá alcanzar Europa a EE UU en términos de competitividad?

R. Con la depreciación del euro de en torno al 15% en los últimos seis meses, Europa se ha vuelto un 15% más competitiva en la economía global. Pero el problema comparado con Estados Unidos son los costes de la energía. En EE UU un producto que cuesta 100 tiene un coste energético de 3, en tanto que en Europa ese mimo producto tiene un coste de producción de 116 y un coste energético de 9. Ahora que los precios del petróleo están un 50% más bajos que hace un año, y está previsto que se sigan manteniendo bajos al menos un par de años, las compañías se han vuelto más competitivas. Y a partir del verano las cosas van a mejorar en Europa, en España ya han comenzado a hacerlo, pero en otros países como Francia pueden retrasarse más.

P. ¿Qué sectores cree que tirarán más de la economía?

R. Europa necesita atraer más industria, que la producción se quede aquí para garantizar el futuro. Las áreas con un horizonte de mayor crecimiento serán las que tienen que ver con la energía verde, las médico-farmacéuticas y de salud, en general, y todo lo relacionado con el mundo digital. Precisamente una de las causas del éxito de EE UU es que ha abrazado el mundo digital y está creando nuevos trabajos alrededor de Internet. Lo que tiene que hacer Europa es generar un entorno en el que se desarrollen los emprendedores.

PD5: Y llegamos al punto de inflexión: tenemos una deuda pública de 1 billón de euros, que se suma a la deuda externa de un billón de euros más… Insostenible aunque crezcamos al 3% que presumen. Crecer es una condición necesaria, pero no suficiente… ¿Queda solvencia? Poca. Ayer leía que se espera un repunte de la prima de riesgo hasta el entorno de los 400 pb…, si Grexit. Esta tranquilidad, no será solo aparente???

La deuda neta de España con el exterior alcanza por primera vez el billón de euros

El fuerte crecimiento de la economía española presenta una debilidad no menor: la diferencia entre los activos y los pasivos que mantenemos con el exterior sale a deber y se sitúa en el 95% del PIB, unas cotas sin parangón en el resto del mundo y que nos dejan en una situación muy delicada en el caso de turbulencias financieras.

La velocidad de crucero que ha tomado la economía española no está consiguiendo reducir uno de sus principales desequilibrios: su deuda externa neta. Y no lo logra ni cuando obtiene como ahora un saldo positivo con el exterior. De acuerdo con los datos del Boletín Económico del Banco de España fechados a cierre del tercer trimestre de 2014, la deuda externa o posición de inversión neta alcanzó por primera vez el billón de euros y se sitúa en el 95 por ciento del PIB, unas cotas sin parangón en el resto del mundo y que nos dejan en una situación muy delicada en el caso de que en algún momento se reproduzcan las turbulencias financieras.

¿Y a qué obedece semejante alza? Pues el BdE muestra una tabla harto reveladora: como se puede apreciar abajo, la posición neta de inversión internacional se eleva muy levemente en unos 0,2 puntos debido al incremento de los pasivos de las Administraciones Públicas y de las instituciones financieras. En cambio, el resto de sectores residentes, es decir familias y empresas, está haciendo los deberes y recortando su exposición al exterior.

A la hora de explicar estos resultados, otros factores también pueden estar desempeñando un papel muy importante. Por un lado, que las grandes empresas hayan iniciado un proceso de desapalancamiento que les obliga a vender activos en el exterior con minusvalías, lo que a su vez eleva nuestra posición deudora con el exterior.

Por otra parte, las variaciones del precio de los activos suelen influir mucho en estos datos. En el tercer trimestre de 2014, el euro todavía rondaba la franja de los 1,30 euros, razón por la cual los activos españoles en Latinoamérica que están valorados en dólares cotizaban a la baja y subían nuestra posición deudora neta.

Llama poderosamente la atención que España no haya recortado su exposición deudora a pesar de haber estado registrando superávits por cuenta corriente durante los dos últimos ejercicios. En principio, esos saldos positivos con el extranjero deberían haber servido para rebajar nuestro endeudamiento externo. Sin embargo, ha ocurrido lo contrario y la posición ha empeorado: seguimos dependiendo de los fondos de fuera.

¿Y cómo ha podido suceder eso? Echemos un vistazo a la evolución de la deuda externa bruta y que por lo tanto no tiene en cuenta los activos. En el documento mostrado a continuación, se puede comprobar como ésta se recortó durante 2013 en unos 120.000 millones, desde los 1,72 billones de euros del primer trimestre de 2013 a los 1,6 billones del cuarto trimestre de 2013. Pero a partir de ahí el endeudamiento externo volvió a repuntar y durante el 2014 ha escalado en unos 100.000 millones repartidos entre todos los sectores, ya sean Administraciones Públicas, bancos, inversión directa u otros residentes.

A septiembre de 2014, el montante de la deuda externa bruta asciende a los 1,7 billones, apenas 15.000 millones menos que el máximo alcanzado a comienzos de 2013. Y si examinamos el gráfico por sectores, se puede verificar que el sector público lidera los crecimientos y continúa engordando sus pasivos con el exterior a ritmos descomunales. Sólo en los nueve primeros meses de 2014, la deuda de las AAPP con el exterior aumentó en 37.000 millones, casi 4 puntos de déficit. Es decir, el año pasado la mayor parte de la deuda pública la compraron extranjeros. No en vano, pese a haber sufrido en años anteriores una fuga de capitales foráneos de caballo, el 50 por ciento de la deuda pública en circulación ya se encuentra otra vez en manos foráneas, según datos del propio Tesoro.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Irónicamente, a la vez que una parte de la economía amortiza pasivos en el interior, aumenta la inversión foránea como consecuencia de haber recuperado el atractivo de cara a los mercados. Aunque gozamos de un saldo positivo con el exterior, lo estamos usando para invertir fuera buscando mejores retornos que en casa. Lo ideal sería que el ahorro doméstico engordase y ello se canalizase hacia la inversión nacional en sectores de alto valor añadido después de varios años en los que las inversiones se han recortado a mínimos históricos. Sólo que alcanzar semejante ciclo virtuoso sería como si hablásemos de encontrar la piedra filosofal…

Por no hablar de que el superávit con el exterior disminuyó peligrosamente durante el 2014 desde los 15.000 millones de euros a los 1.500 millones, un fenómeno que muchos economistas observan con franca preocupación. El alza del consumo tiró de nuevo de las importaciones, deshaciendo buena parte de las ganancias logradas a fuerza de devaluación salarial. El saldo exterior tan sólo se ha recuperado ligeramente a finales de año gracias al desplome de los precios del petróleo y la depreciación del euro, factores externos a la competitividad de la economía española.

Durante la primera década de este siglo, España acumuló déficits con el exterior muy abultados, del orden de los 10.000 millones de euros en un solo año. Unos fondos que se emplearon para financiar la inversión en el ladrillo a precios exagerados. Y ese exceso de inversión canalizado por la banca se justificaba porque brindaría en el futuro rendimientos mayores que contribuirían a devolver la deuda. Pero ni eso resultó así, ni deberíamos mantenerlo ahora como modelo de crecimiento una vez que ya sabemos cuáles son las consecuencias.

PD6: Para las madres: https://www.youtube.com/watch?v=zqSISPX4PEE

Ser madre es un plus!!! Ser madre habría de ser el primer título del currículum vital, pues otorga un plus que se puede resumir en estas cualidades:

+ Capacidad de asumir riesgos: porque lo que da sentido a la vida son los proyectos, aunque sean arriesgados, y tener un hijo es un proyecto arriesgado.

+ Capacidad de esfuerzo y sacrificio: porque ser madre conlleva muchas noches sin dormir, muchas renuncias, mucha entrega.

+ Comunicación y oratoria: porque solo una madre sabe qué decir, cómo y cuándo decirlo.

+ Gestión de recursos: porque nadie mejor que una madre sabe hacer más con menos y sacar el máximo rendimiento a lo que se tiene.

+ Capacidad de motivación: porque sólo el amor de madre sabe sacar de cada hijo su mejor yo.

+ Organización y planificación: porque dirigir una familia es el cargo directivo más importante.

+ Perseverancia y constancia: porque una madre nunca puede arrojar la toalla, una madre no se rinde, una madre siempre está.

+ Trabajo en equipo y liderazgo: porque una familia es un equipo en el que cada miembro es importante por lo que es, no por lo que hace.