Y ahora se duda si es una inflación de costes o de demanda… Es por culpa del exceso de liquidez…

Que nadie tenga duda alguna: la inflación que padece el mundo ha sido provocada por las políticas monetarias, fiscales y de orden financiero de la Reserva Federal, el BCE, el Banco de Inglaterra, y, por supuesto, el Banco de Japón. La política monetaria, en principio la única responsabilidad de los Bancos Centrales, cambió radicalmente respecto a la de los últimos cincuenta años como resultado de la experiencia tras la Gran Crisis Financiera del 2008 y la consiguiente Gran Crisis Económica que nos afectó, globalmente, hasta 2012.

La inflación, desencadenada a partir de 2021 ha sido provocada por los 'quantitative easing', las 'expansiones cuantitativas' del Balance de los Bancos Centrales. Estos son, asimismo, responsables de los efectos de la subida de tipos de interés, imprescindible para controlarla.

La política de tipos de interés negativos, cero o cercanos a cero, mantenidas durante diez años ha producido grandes distorsiones en las inversiones de los propios Bancos Centrales, de los bancos, de las empresas y de las familias. La subida de los tipos de interés afectará a todos ellos. Producirá pérdidas en el BCE, en los bancos que hayan invertido sin cubrir el riesgo de intereses, a las empresas que no tuvieron en cuenta los posibles gastos financieros y a las familias que creyeron, de buena fe, que los tipos de interés se mantendrían muy bajos durante muchos años.

Las políticas de los Banqueros Centrales durante el periodo 2012-2022 tienen su origen en las teorías de Ben Bernanke, que se analizarán a continuación.

La Nueva Teoría Económica (datos y principios ideológicos)

En líneas generales, que después desarrollaré con mayor extensión, los principios de esa Nueva Teoría eran los siguientes:

Los tipos de interés naturales (“neutral” en la terminología americana) son cada vez más bajos y ello provoca que los tipos de interés que dependen de los Bancos Centrales tengan que ser mucho más bajos para evitar el estancamiento. Todos los responsables de los Bancos Centrales creían que los tipos que dependían de ellos tenían que ser cero o negativos.

La política monetaria, que históricamente tenía dos instrumentos para intervenir en la economía -la Oferta Monetaria (la cantidad de dinero en manos del público) y los tipos de interés-, sólo operaban con estos últimos. El manejo de la Oferta Monetaria ya no era efectivo, y recalcaban que se había demostrado, - y lo subrayo - que la cantidad de dinero en circulación, derivada de las “expansiones cuantitativas” de los Balances de los Bancos Centrales, no afectaba a la inflación.

Los Bancos Centrales constataban que, tras haber bajado los tipos de interés hasta cero o haberlos situado en negativo, en el caso de que se produjeran fluctuaciones económicas que provocaran un estancamiento económico, o una depresión o tasas de crecimiento real muy reducidos -por las causas que fueran- no podrían utilizar los tipos de interés para inducir el crecimiento. De ahí que algunos economistas, como Rogoff, propusieran eliminar el dinero físico. Si todo fuera digital, bastaría con eliminar un porcentaje de ese dinero digital para mejorar las perspectivas de crecimiento.

En esa situación de tipos de interés cercanos a cero los Bancos Centrales, siguiendo el guión de los economistas norteamericanos más prestigiosos, desarrollaron una serie de políticas monetarias “no convencionales”.

La primera es la “forward guidance” que consistía -y sigue consistiendo- en anunciar y explicar cuál será la política monetaria en un futuro próximo. De ahí las apariciones de los gobernadores de los Bancos Centrales después de las reuniones de los respectivos consejos de cada banco. Se consideraba que lo fundamental era inspirar confianza en todos los agentes económicos para que sus actuaciones tuvieran en cuenta la política de tipos de interés de los Bancos Centrales.

La segunda política monetaria no convencional era, y es, la denominada “quantitative easing” (en español, la “expansión cuantitativa”) del Balance del Banco Central, que consiste en la compra de activos, básicamente deuda pública a tipo de interés reducido; y en el caso del BCE, también de compra de emisiones de deuda de empresas privadas. En contrapartida, en el pasivo del Balance del Banco Central aparecerá la creación de dinero, en forma de circulante y de “facilidades de depósito” de los bancos miembros en el caso del BCE.

Lo grave no es la mezcla de estupidez y soberbia del último Nobel de Economía, sino que los Bancos Centrales han aceptado ese planteamiento sin fisuras

Los Banqueros Centrales estaban convencidos de que ese aumento de la cantidad de dinero en circulación era positivo para la economía por dos razones. La primera, porque permitía financiar la deuda pública y la privada a tipos cercanos a cero. La segunda, porque consideraban probado que ese aumento del dinero en circulación creaba la liquidez necesaria para asegurar la recuperación, pero no inflación.

Bernanke, en un artículo que examinaremos posteriormente con algún detalle, se jacta de que el Balance de la FED, desde 2008 hasta 2018 (el artículo es de 2019) había pasado de menos de un trillón (americano) de dólares a 4,5 trillones, sin atisbo de inflación. Su convencimiento del maná que representa la “cuantitative easing” es tal que titula dicho artículo Monetary Policy in a New Era. Lo grave no es la mezcla de estupidez y soberbia del último Nobel de Economía, sino que los Bancos Centrales han aceptado ese planteamiento sin fisuras. Aunque Mario Draghi, con dejes de cinismo, dice aceptar esa doctrina para el BCE, dejando claro que a él le viene bien la nueva teoría económica, porque le ha permitido evitar la fragmentación de la Unión Monetaria en momentos de tensiones nacionales exacerbadas.

Otras medidas no convencionales son las que defienden políticas financieras aún más restrictivas para la banca privada y la que propone fijar objetivos de inflación más elevados del 2%. Si la política de tipos de interés no fuera operativa, porque ya se hubieran reducido a cero y las otras políticas monetarias no convencionales (básicamente la “quantitative easing”) tampoco fuera efectiva -lo que no descartan-, proponen una política fiscal más agresiva. Para lo cual desarrollan una nueva política fiscal con otros planteamientos: a) No habría que tener temor a mayores déficits públicos. b) Se podría reducir impuestos y aumentar el gasto público, sobre todo el que se derivara de inversiones públicas. c) Habría que exponer claramente que la deuda pública nunca iba a repagarse, por lo cual no importaría que aumentara la relación entre deuda pública y PIB. d) Incluso si aumentaran en un futuro los tipos de interés no importaría para esta política fiscal expansiva porque podría emitirse deuda pública indexada a la inflación.

Unos principios que se pueden resumir en una frase: “There would be no tax burden associated with debt”. Esas políticas son las que se exponen en un libro que analizaremos a continuación, publicado en 2019, justo antes de la pandemia.

II La "New Era” de la política monetaria, fiscal y financiera (2012-2020)

En dicho libro, titulado Evolution or Revolution (1), del que no me consta que exista traducción al español, editado por dos de los más influyentes economistas norteamericanos, Olivier Blanchard -economista jefe del FMI durante muchos años- y Lawrence H. Summers -exsecretario del Tesoro de Estados Unidos- se planteaba que había llegado el momento de cambiar, más o menos radicalmente, la política macroeconómica para asegurar el crecimiento futuro.

La radicalidad parte de los propios editores y de su contribución en dicho libro. El libro cuenta con la colaboración, en forma de artículos o comentarios, de otros 26 economistas, entre los que se encuentran Ben Bernanke, Lael Brainard -que en estos días deja su cargo de vicepresidente de la FED para ser nombrada Jefe del Consejo de Economistas de la Presidencia de Estados Unidos- ; de autoridades teóricas como Alan J. Averbach, Robert E. Rubin, Markus K. Brunnermeier y Gita Gopinath, entre otros; y colaboraciones como la de Mario Draghi y Carmen Reinhart.

El libro tiene ese título porque, como figura en el subtítulo, creían los editores, y la mayor parte de los participantes, que había llegado un momento crucial: “Rethinking Macroeconomic Policy after the Great Recesion”. La Nueva Política Económica, por llamarla de alguna manera, que allí aparece, se ha desarrollado según los editores gracias a lo que los economistas han aprendido luchando contra las consecuencias de la Gran Crisis Financiera de 2008 y la consiguiente Gran Crisis Económica.

Afirman que se había dado un paso fundamental en Teoría Económica. Tan importante como para provocar, al menos, una Evolución, pero que podría convertirse en una Revolución teórica si se llegara, tras otras crisis, a una situación de estancamiento económico global de la que fuera imposible salir.

1) El peligro del Sector Financiero

Olivier Blanchard y Lawrence H. Summers insisten en que la crisis de 2008 fue provocada por la actuación de la banca privada en el mundo desarrollado y que las reformas a las que se ha forzado al Sector Financiero deben ser aún más contundentes. No consideran suficiente aplicar las normas de Basilea III a las entidades financieras. Además de aumentar el capital, las provisiones y los tests de estrés continuos, es preciso acentuar todas las regulaciones y mantener la política de tipos de interés negativos o próximos a cero. Bernanke lo tiene claro. “los tipos de interés cero no han influido en la rentabilidad del sector financiero”. Haciendo caso omiso de que han desaparecido las ampliaciones de capital y de que son los Bancos Centrales los que -al menos en el caso del BCE- han financiado la actividad crediticia de la Banca.

Siendo cierto que la Gran Crisis Financiera fue provocada por las entidades financieras y la falta de regulación, la segunda gran responsabilidad fue la de los dirigentes de los Bancos Centrales que creían, con un nivel de ingenuidad o de incompetencia difícil de superar, que un sistema de banca de reserva fraccionaria, con capitales del 2% sobre el pasivo, no podrían provocar crisis como la que se sufrió en 2008.

2) El descenso de los tipos de interés naturales y la estabilidad de los precios

La gran enseñanza que aceptan los autores con fe de carretero es que los tipos de interés de equilibrio, natural, o “neutral”, se han reducido históricamente por causas complejas e indeterminadas, lo que ha obligado a reducir los tipos de interés de los que son competentes los Bancos Centrales.

Un planteamiento irracional, pues se acepta, de entrada, que no se sabe cuál es ese tipo de equilibrio.

Bernanke dice que “la reducción de tipos de interés nominales” está producida por múltiples causas. Cita, entre otras, las bajas tasas de inflación, el envejecimiento de la población en las economías avanzadas, el menor crecimiento observado de la productividad, y lo que él denomina el “estancamiento secular”, por exceso de ahorro y/o por falta de inversión.

No hay referencias en ninguno de los artículos, al enorme cambio producido en el mundo desde 1980 -cuando Deng Siao Ping cambió la política económica de China y fue imitado por la mayoría de países asiáticos, latinoamericanos y algunos africanos-; y, sobre todo, desde el año 2000, cuando se permite a China entrar en la Organización Mundial de Comercio y se acelera la globalización. Una omisión incomprensible, porque sin ese cambio es imposible interpretar los cambios en los precios de los bienes y servicios en todo el mundo y en los propios tipos de interés.

Los economistas que nos ocupan llegaron a la conclusión de que si se produjera una nueva depresión la política económica no podía contar con la política monetaria para salir de la crisis.

En palabras de Blanchard y Summers “we are now and maybe in the foreseeable future in an environment of low nominal and real interest rates” [2019].

3) La importancia de la globalización en los precios y los tipos de interés

Es muy llamativo que estos economistas y sus seguidores, los Banqueros Centrales, no vieran nada positivo en la reducción de la inflación y que no la relacionaran con la evolución de la economía del mundo desde principios de 1980. En mi opinión, la demografía mundial, el abandono del campo, la extensión de la educación, y las inversiones con tecnologías modernas en industrias y servicios en los países menos desarrollados (impulsadas por la globalización) se han reflejado en una mayor competencia y menores precios de una parte básica de los bienes y servicios comercializables.

Una deflación de precios en el mundo desarrollado parecía lógica e inevitable. Y no tenía porque ser negativa. Simplemente, una vez más en la historia, como había puesto de manifiesto Adam Smith en La Riqueza de las Naciones, el libre comercio había provocado un desplazamiento de la producción de bienes y servicios hacia los países que tenían menores precios absolutos o relativos. Era evidente que la defensa del nivel de vida de los trabajadores de los países desarrollados que seguían produciendo bienes y servicios tradicionales sólo se lograría si la tecnología mejorara la productividad.

Unos pocos datos creo que servirían para situarnos. En 1980, la población mundial era de 4.300 millones de personas. El año 2000, de 6.000 millones. En 2020, éramos 7.200 millones. Ese año, la población mundial que vivía en ciudades alcanzaba los 1.600 millones aproximadamente. En 2000, esa cifra era de 2.760 millones; en 2020 había crecido hasta 4.400 millones.

El incremento de la población de países no desarrollados que vivían en ciudades pasó de 1.500 millones en 1990, a 2.600 millones en 2000 y a 4.000 millones, aproximadamente, en 2020. Un aumento de 2.500 millones de las personas que podrían trabajar en industrias, comercios y servicios públicos potencialmente modernos, frente a los 350 millones que lo hacían desde mucho antes en los países desarrollados.

Una revolución que debería hacer revolverse en su tumba a Malthus -y a los actuales Malthusianos- que creía, en el siglo XVIII, que la tierra ya era incapaz de alimentar a la población, que estaba comenzando a crecer aceleradamente en ese siglo. Una revolución que ha sacado de la pobreza a más de 600 millones de personas en 40 años. Pero, por alguna razón, la globalización y sus efectos, nunca entra en los cálculos, modelos y perspectivas de estos economistas que creen, aparentemente, que se puede tener una nueva teoría económica para de los países desarrollados y otra, tradicional, para el resto del mundo.

Las consecuencias de esos cambios, junto con las inversiones de multinacionales pequeñas y grandes, de la transferencia de tecnologías y de la financiación de ese desarrollo, es el crecimiento de la economía mundial durante más de 40 años por encima del 3,5% anual acumulativo. Ese crecimiento derriba cualquier teoría sobre el “estancamiento secular”, sea por exceso de ahorro o por falta de oportunidades de inversión.

Era lógico que la competencia internacional provocara tensiones deflacionistas en los países desarrollados. Y también era evidente que la única manera de defender el nivel de vida de la población de los países más desarrollados tenía que ser por la vía de mejoras tecnológicas aceleradas.

Algo que sí ha ocurrido en Estados Unidos y mucho menos en Europa. La defensa de la industria y los servicios de países como España, que no se han modernizado, ha sido el aumento de costes y precios en los países en desarrollo, que han dejado de tener ventaja absoluta competitiva en muchos casos. España ha podido mejorar su posición internacional cuando no todas las mercancías procedentes de China, por ejemplo, han mantenido precios más bajos que los españoles. Lo dicho es ampliable a muchos servicios y a otros países europeos, del Este y del Oeste.

III) La política económica de los Gobiernos y los Bancos Centrales de los países desarrollados entre 2012 y 2022

Sobre los principios expuestos se pusieron en vigor políticas monetarias, fiscales y financieras, con las que estaban de acuerdo los Bancos Centrales y los gobiernos de los países desarrollados desde 2012 hasta principios de 2022.

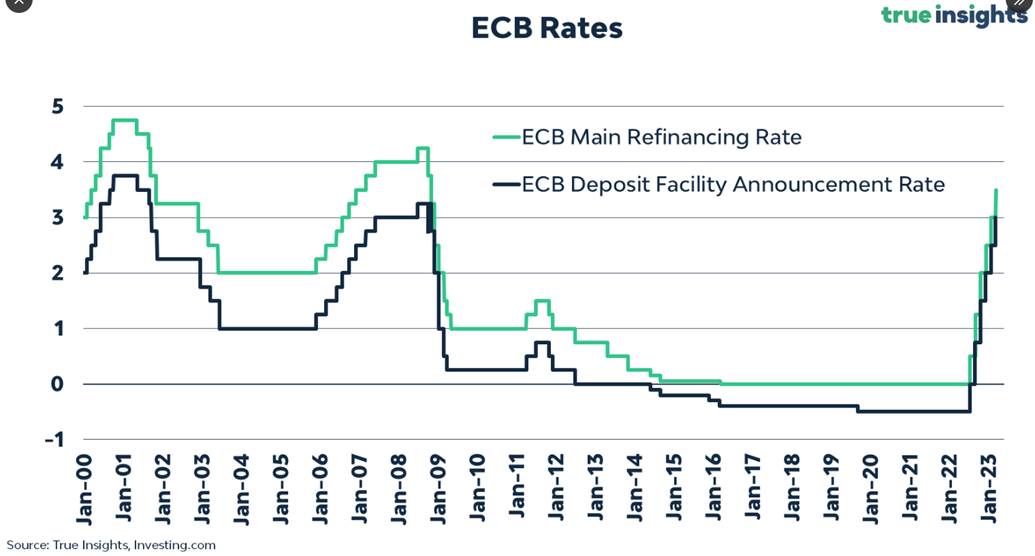

Los tipos de interés fueron cero o negativos, se aumentó, desmesuradamente, el tamaño de los Balances de los Bancos Centrales, se intensificaron las restricciones a la actividad de las entidades financieras, sobre todo en la Unión Monetaria, se sustituyó la actividad crediticia de éstas por la de los Bancos Centrales, se emitió deuda pública a coste cero, se permitieron los déficit públicos considerados imprescindibles para superar la crisis del 2008 y de cualquiera que apareciese en el futuro y se financiaron dichos déficits por los respectivos Bancos Centrales.

Y, sin embargo, todo ello no se tradujo en inflación. Es más, ningún Banco Central de los citados consiguió alcanzar el 2% de objetivo de inflación hasta 2021. Las tesis de Bernanke parecían ratificadas por la realidad. Una situación que hacía felices a todos. A los Bancos Centrales, porque dejarían de criticarles por haber puesto en vigor políticas contractivas -imprescindibles en mi opinión- para superar la crisis financiera y económica de 2008-2012.

A los gobiernos, porque ahora se aceptaban como positivos, conceptualmente, el gasto público, sobre todo el de inversión, los déficits públicos e incluso se les decía que no deberían preocuparse porque aumentará la relación entre déficit público y PIB.

A las propias entidades financieras, que ya no tenían necesidad de buscar financiación con préstamos a corto y largo plazo y, aunque sufrían en sus cuentas de resultados la ausencia de ingresos por la vía de tipos de interés pudieron poner en vigor todo tipo de tasas que compensaban, en parte, esa falta de ingresos. A las empresas, porque podían crecer y acometer nuevas inversiones sin costes financieros, y no tenían que preocuparse por el coste del capital y por la búsqueda de financiación.

A los particulares, porque podían financiar sus hipotecas a tipos fijos muy bajos a largo plazo o a tipos variables que no deberían preocuparles, porque los bancos, las autoridades financieras y los grandes teóricos de la economía los decían que en el futuro no eran previsibles ni una subida de tipos de interés ni una subida de precios, porque - y eso servía para todos - la inflación era cosa del pasado y se había abierto “A New Era”.

Me parece relevante, para que no se olvide la soberbia de los autores intelectuales de esa política económica aberrante citar, a continuación, algunas de sus consideraciones, tal y como figuran en el libro citado. Me van a perdonar el que haga la mayor parte de esas citas en inglés, para evitar atenuar o agravar, con la traducción, sus auténticas posiciones.

En palabras de Oliver Blanchard y Lawrence H. Summers: “We are now and may be for the foreseeable future in an environment of low nominal and real interest rate” y en relación con los límites de la política monetaria decían “In an environment of limits to monetary policy and neutral interest rates below growth rates, we argue, fiscal policy should play a much more active role in stabilization”.

Están o -estaban- convencidos, de que la experiencia de Japón era un adelanto de lo que nos esperaba a todos los países desarrollados. Dicen: “The case for revolution may seem far fetched, but the experience of Japan over the last twenty years must serve as a warning…. Think of what Japanese macroeconomic policy has had to resort to in order to sustain demand and maintain 1% annual growth over the last twenty years: interest rates, both short and long, close to zero, large fiscal deficits leading to a very large increase in public debt, massive central bank purchases, and recourse to external demand in the form of a current account surplus”.

Finalizan sus conclusions con estas palabras “If the United States or Europe were to go into recession in the next couple of years, in all likelihood their situation would look much more like that of Japan, with zero rates, large fiscal deficits, below- target inflation, and inadequate growth. We may be one cyclical downturn away from a need for revolution. Time will tell wether it comes”.

Carmen Reinhart, en su colaboración, advierte sobre el masivo endeudamiento público y privado en los países desarrollados. Hace igualmente un comentario al tema que más enjundia tiene hoy, el de los tipos de interés: “On the low-rate environment, since 2011 I have been publishing papers saying that low rates are likely to remain low for an extended period of time… Apart from secular stagnation and saving glut, we have low rates because policymakers in the major central banks, and regulators in the world’s largest economies have decided we need low rates”.

En relación con el abandono del control de la Oferta Monetaria como una de las herramientas fundamentales de la política monetaria critican la posición de Patinkin, que en 1948 defendía la efectividad del control de la Oferta Monetaria para recuperar el crecimiento. Fulminan esta herramienta con estas palabras: “This never felt like a very convicing stabilizing mechanism, especially in a world where Central Banks increasingly ignored the money supply and focussed instead on the interest rates”.

El abandono del control de la Oferta Monetaria es tal que hoy en día es difícil encontrar datos con su evolución. Ni siquiera aparecen en las cuentas de los Bancos Centrales. Hay que obtenerlas partiendo de la evolución de los Balances para diferenciar entre la Base Monetaria, que si es explícita y la Oferta Monetaria, que no se calcula.

El artículo de Ben Bernanke, premio Nobel de Economía de 2022, no tiene desperdicio, por su altanería y desprecio a los que no piensan como él. En relación con las políticas monetarias “no convencionales” dice: “I argue that both forward guidance and quantitative easing are potentially effective supplements to conventional rate cuts, and that concerns about adverse side effects (particularly in the case of quantitative easing) are overstated”.

Deja claro que lo que se denomina “quantitative easing” “involves central bank purchases of securities in the open market, financed by the creation of bank reserves hold at the central bank”. Es decir, creando dinero de la nada. O del supuesto crédito infinito de los estados.

No deja de recordar un acontecimiento de 2010, cuando era presidente de la FED, que debió incomodarle en sumo grado, en relación con los efectos colaterales de la expansión cuantitativa: “…memorable example, the Republican leadership of the U.S. Congress wrote to the FED in November 2010 to express concern about further asset purchases. The letter argued…. Such a measure could result…. In hard to control long – term inflation and potentially generate artificial (sic) asset bubbles that could cause further economic disruptions”.

“Evolution or Revolution”. Rethinking Macroeconomic Policy after the Great Recession edited by Olivier Blanchard and Lawrance H. Summer. The MIT Press. Cambridge, Massachusetts. London, England.

En el caso del BCE, la expansión cuantitativa se materializó en sus Balances. En 2008 era de 2.075.107 millones de euros. En 2012 había subido hasta los 2.982.767 millones. En 2019, tras la decisión de Mario Draghi de hacer una expansión cuantitativa, alcanzó los 4.671.425 millones.

La contribución de Mario Draghi es de un interés excepcional para los que vivimos en la zona euro. Deja claro que apoya los planteamientos de Bernanke, los tipos de interés cero o negativos y las medidas no convencionales de política monetaria. Pero también que, a él, la teoría monetaria subyacente le da igual; aunque el BCE haya reducido sustancialmente los tipos de interés e inyectado estímulos adicionales con compras de activos y con otras políticas. Pero quiere separarse de planteamientos doctrinales.

En primer lugar, porque las medidas tomadas por el BCE tenían como objetivo "combatir la fragmentación financiera" de la Unión Monetaria. Y clarifica también que las medidas fueron diferentes porque tuvieron que adaptarse a unas instituciones y unas estructuras diferentes a las de los Estados Unidos.

Explica la crisis del euro entre 2010 y 2012 y como las decisiones se tomaron para recobrar la credibilidad de la moneda única, dado el riesgo permanente de fragmentación financiera entre los diferentes estados miembros.

Y cómo también fueron diferentes las decisiones de cómo aumentar la Oferta Monetaria y el Balance del BCE, aunque tienen cuidado de no usar ninguno de esos términos. En relación con la compra de activos dice: "In a weakened banking sector, such purchases allowed us to inject liquidity into the system outside the banks, especially as the share of nonbank financing in the euro area was rising during the crisis".

Al margen de otros comentarios significativos sobre cómo la política del BCE fue diferente, se despacha con estas palabras: "While several central bank faced transmisión problems, the euro área was confronted with financial fragmentation along national lines that did not have a parallel elsewhere. This reflected our incomplete institutional framework that become visible as a result of the crisis".

Y desde un punto de vista teórico se separa de la ideología con origen Bernanke "…. Rather tan highlighting the limits of central bank, our experience with unconventional policy has, if anything, strengthened our confidence in the effectiveness of monetary policy”. Es difícil pensar en una forma más cínica de poner de manifiesto tanto el poder del BCE, pasado y presente, como las dificultades de mantener la moneda única.

Ha sido evidente el temor de Draghi y de los equipos del BCE y de Bruselas a las actividades financieras de las entidades monetarias en el área euro. Su política ha sido forzar la disminución del número de bancos, obligándolos a fusionarse, intentar la formación de bancos plurinacionales -lo que no han conseguido- y controlar su actividad crediticia.

En la Unión Monetaria se sacrificó la competencia bancaria a la integración en la burocracia del BCE, completado con la desaparición de los Bancos Nacionales, como el Banco de España, que sólo operan como filiales del BCE. Control absoluto de banqueros burocratizados. Compatible con estructuras económicas esclerotizadas, una gran presión fiscal y el desarrollo de políticas intervencionistas en todas las áreas de actividad económica.

El modelo bancario norteamericano, mucho menos importante financieramente que el europeo, y en particular el español, ha seguido otros derroteros. Hay más de 5.000 bancos operativos en Estados Unidos, que compiten entre sí, controlados por la Reserva Federal, con un sistema no tan burocratizado como el de la Unión Monetaria, aunque, también como consecuencia de la crisis de 2008, han sido sometidos a reglas mucho más exigentes de solvencia, liquidez y transparencia. El actual debate en Estados Unidos es si el control burocrático de las actividades crediticias es suficiente. Un problema menor, dado el peso de las otras formas de financiar el tejido productivo al margen del sector bancario.

IV) La estabilidad de precios a pesar de la expansión cuantitativa hasta 2021

No es fácil de explicar por qué la enorme cantidad de dinero que se creó con las expansiones cuantitativas de la mayoría de los Bancos Centrales de países desarrollados no se tradujeron en inflación entre 2012 y 2021.

La primera explicación es que tras la Gran Crisis Financiera de 2008, tanto las empresas como las familias tuvieron que reconstruir sus finanzas; empezando por la liquidez.

En la Unión Europea, la crisis del euro y el temor del BCE a las entidades financieras se tradujeron en ausencia de actividad crediticia bancaria. La expansión cuantitativa, el dinero que crea el BCE, se esteriliza en gran parte. Crece la Base Monetaria, pero no lo hace tanto la Oferta Monetaria.

En el caso de Estados Unidos, además de la reconstitución de balances familiares y empresariales, la liquidez se utilizó para crear empresas tecnológicas de todo tipo a un ritmo frenético. No importaba si eran o no rentables, a corto o medio plazo. El dinero financió una auténtica revolución tecnológica. La transformación económica se puede observar en la composición del S&P 500. A principios de 1980, por poner un ejemplo, el sector energía suponía el 20% del total del valor de ese índice; en 2022 había descendido hasta el 3%. Un 20% del valor de las 500 empresas se concentra en Tecnología de Información; y un 10% en Servicios de Información. El sector Financiero apenas supone un 11%, las constructoras un 3%; y las utilities un 2%. Una auténtica revolución empresarial y económica que les ha permitido enfrentarse a la competencia de los países no desarrollados en bienes y servicios tradicionales.

Otra parte de la explicación es que no está nada claro -en un mundo globalizado y con empresas multinacionales grandes y pequeñas, invirtiendo en tecnología y desarrollo de bienes y servicios en países en vías de desarrollo- qué porcentaje del dinero creado por los países desarrollados ha terminado por filtrarse al exterior. No sólo se trata de dólares físicos, sino de todo tipo de inyecciones de liquidez.

No se entiende el desarrollo de todo el mundo cripto sin la liquidez de la expansión cuantitativa. Ni el incremento del valor de las distintas Bolsas, S&P, Down, Nasdaq, durante todo ese periodo. El exceso de liquidez se refleja, incluso, en el dinero dedicado a las apuestas deportivas a partir de 2020.

En lo que respecta al índice de precios, tanto en Estados Unidos como en Europa, la competencia brutal de un mundo globalizado hasta 2020 se refleja en precios cada vez más bajos de la mayoría de bienes y servicios comercializables.

En mi opinión, éste puede ser el factor clave para explicar la estabilidad de los índices de precios hasta comienzos de 2021.

Tampoco se entiende que economistas tan bien formados como los que escriben en el libro Evolution or Revolution decidieron ignorar las consecuencias monetarias de la globalización. Porque ¿cómo es posible creer en el estancamiento, el exceso de ahorro y la falta de oportunidades de inversión en una economía mundial que crece desde hace más de 40 años al 3,5% real, anual y acumulativo? ¿Cómo ha sido posible que, precisamente, Japón haya sido el país que todos esos economistas creían era nuestro sino? Un país en decrecimiento poblacional, sin inmigración, envejecido. Un país que sigue controlado por un pequeño grupo de empresas monopolistas que planifican su actividad de acuerdo con el Gobierno y el Banco de Japón.

V) La financiación de la pandemia y la reaparición de la inflación

La pandemia provocó la falta de actividad económica en gran parte del tejido productivo mundial. Empresas, sectores y países se cerraron. Para impedir una recesión que podría acarrear la destrucción de muchas empresas, los gobiernos decidieron apoyar, sin muchos miramientos, la política monetaria y fiscal vigente en los principales países desarrollados que se extendió de inmediato al resto del mundo.

Los Bancos Centrales, en concreto el BCE, la FED, el Banco de Inglaterra, el de Canadá y, por supuesto, el de Japón, compraron emisiones masivas de deuda pública y en algunos casos, como en el del área euro, emisiones privadas a coste cero. El dinero ingresado por los estados se dedicó a subvencionar créditos a las empresas y a hacer transmisiones de efectivo a los trabajadores afectados, tanto en Estados Unidos como en Europa.

Todo fue excesivo, sin control, sin plantearse siquiera que un impulso monetario del calibre del que tuvo lugar podría tener consecuencias en los precios de los bienes y servicios.

En cifras, el BCE incrementó su Balance desde los 4.671.425 millones de finales de 2019 hasta los 8.759.120 millones de euros en septiembre de 2022. Un aumento de 4.135.685 millones de euros. Un incremento brutal de creación de dinero que era inevitable que disparara la inflación.

En un primer momento, a lo largo de 2020, no ocurrió nada relevante en relación con los precios. En 2020 la inflación estuvo controlada en todo el mundo por la falta de actividad. Al tiempo que los PIB de la mayoría de precios se reducían entre un 10% y un 20%. Pero la prueba de que los traspasos de dinero gratis para empresas y trabajadores fueron excesivos se pusieron de manifiesto en 2021. El aumento de liquidez que supuso la expansión cuantitativa por la vía del incremento en los Balances de los Bancos Centrales se utilizó sólo en cada país.

Autónomamente. La recuperación de la actividad económica fue, primero, nacional. Incluso en los países miembros del área euro se produjo una gran disparidad en los ritmos de recuperación de la actividad perdida en 2020. El comercio internacional redujo su tasa de crecimiento por primera vez desde los años setenta. No sólo por los estrangulamientos en las cadenas de suministro. Si no porque el dinero se había acumulado en bancos nacionales, en la tesorería de empresas nacionales y en forma de ahorro de las familias. Y, en consecuencia, el gasto de ese dinero fue, básicamente, nacional. La globalización había desaparecido a efectos monetarios inmediatos.

Ningún Banco Central de los países desarrollados previó que la demanda acumulada, que iba a desatarse cuando los ahorros de empresas y trabajadores (unos mucho más que otros, como es obvio cuando todo se hace a brochazos) comenzarán a utilizarse, podría producir un aumento generalizado de los precios. Los responsables de los Bancos Centrales no modificaron sus modelos macroeconómicos como consecuencia de la forma ni por el volumen de financiación de la pandemia. Todo se mantuvo igual. Como si la adición de una enorme cantidad de dinero, alrededor de cuatro trillones (americanos) de euros y una cantidad similar en Estados Unidos no pudieran desatar un fenómeno inflacionista.

En los modelos de los Bancos Centrales, las expansiones cuantitativas sólo crean liquidez, no inflación. Un error inconcebible. Pero una vez desatada la inflación, sólo puede controlarse por la vía de subidas de intereses; porque así como la expansión cuantitativa es muy fácil de operar, la contracción cuantitativa, por reducción del Balance de los Bancos Centrales, es muy larga y complicada.

Cuando comenzaron a producirse estrangulamientos en la producción de chips, y en otros productos básicos, como los derivados del petróleo -antes, incluso, de la invasión de Ucrania-, los Bancos Centrales dictaminaron que la inflación era transitoria. Hasta que fue evidente que el aumento de la cantidad de dinero puesto en circulación con los "quantitative easing" había desatado no sólo estrangulamientos, sino también inflación. No habrán oído ni leído una sola explicación por parte de ninguna autoridad económica, financiera, ni gubernamental, ni la de ningún Banco Central, de cómo lo transitorio se ha convertido en algo permanente.

El desarrollo de las presiones en los precios ha sido diferente en Estados Unidos y en Europa. En Estados Unidos, en 2021 se produjo una gran burbuja en el precio de los activos financieros. Todos los índices bursátiles aumentaron entre el 25% y el 30%. La relación entre el precio de los activos y su rendimiento subió del 16% hasta casi el 22%. En Europa, fueron los bancos receptores de los ahorros de empresas y consumidores los que, en lugar de conceder nuevos créditos con los depósitos que les habían sido aportados, dedicaron buena parte de ellos a incrementar sus "facilidades de depósito" en el BCE.

Para la Banca europea, casi ahogada por regulaciones y exigencias de provisión, capital y tipos de interés que seguían siendo casi negativos, no estaba claro a quien podían prestar. En todas partes, el estímulo monetario se empezó a gastar atropelladamente en lo más necesario. Subieron, primero, los productos derivados del petróleo, carburantes y fertilizantes; después, los precios de los alimentos y después, el resto de los bienes y posteriormente de los servicios.

En países como España, con la desgracia de tener un conjunto de incompetentes y demagogos en el gobierno, fue el propio gobierno el que atizó las presiones inflacionistas. Se subieron todas las pensiones un 8,5% para 2023. Una alegría temporal, acompañada de la preocupación de muchos pensionistas por la perspectiva de que esa política pudiera ser revisable, como ya sufrieron en la crisis de 2010 a 2012, las pensiones de Portugal, Grecia e Irlanda, que se redujeron forzosamente hasta en un 40%.

El gobierno español, que ha visto como los ingresos tributarios crecieron en 35.000 millones de euros más de lo presupuestado en 2022, se ha propuesto gastar todos esos ingresos en lo que fuera. Lo que permite la Unión Europea que, un año más, ha suspendido las reglas de control del déficit y deuda para 2023.

En Estados Unidos, la subida de los tipos de interés ha purgado la burbuja de activos financieros, que han visto reducidos sus principales índices entre el 20% y el 30% en 2022. Pero la reducción cuantitativa, también anunciada para 2023, se ha paralizado por las dificultades para acordar un nuevo techo de deuda pública entre el partido gobernante y el conservador.

VI) Otras consecuencias de la inflación y la subida de tipos de interés

Además de otras consecuencias no buscadas, como la pérdida de autoridad de los Bancos Centrales, la extensión del populismo político en los países con economías de mercado, la inflación y la subida de tipos de interés tienen y tendrán graves repercusiones, en función de la reacción de los agentes económicos y grupos sociales.

La fortísima inflación desatada en 2021 ha vuelto a alterar los equilibrios sociales. Los salarios y los precios de los bienes y servicios han subido desordenadamente en función de la capacidad de presión de empresas y grupos sociales. Lo más peligroso de esta escalada es la participación de los gobiernos, como ha hecho el español con las pensiones. Otra serie de consecuencias tiene que ver con la forma en que se han financiado gobiernos, bancos, empresas y familias durante los diez años de tipos de interés cercanos a cero.

Los gobiernos se van a encontrar con déficits derivados del coste de una deuda pública cada vez mayor. Los bancos van a tener que financiarse remunerando depósitos y emisiones de obligaciones. Las empresas que contaban con reducidísimos costes financieros van a verlos disparados. Muchas serán incapaces de sobrevivir. Las familias que se han endeudado con hipotecas y otros préstamos a bajos tipos de interés van a tener dificultades para atender sus obligaciones.

Los bancos pueden tener problemas si sus políticas de inversión y crédito no están estrechamente relacionadas con la forma y los tiempos de sus fuentes de financiación. Lo que ha ocurrido con el SVB es el mejor ejemplo de lo que puede ocurrir con una mala gestión de los activos y los pasivos.

Los propios Bancos Centrales van a entrar en pérdidas en sus cuentas de explotación. En el área euro, las cuentas de explotación de los respectivos bancos nacionales y del BCE han sido positivos desde su creación. Y han aportado ingresos fiscales. Pero esta situación se ha terminado.

Mario Draghi decidió, en su momento, hacer un tipo de especial "quantitative easing". El BCE prestó dinero a los bancos para que éstos, a su vez, dieran créditos a los particulares. En total, los créditos del BCE a la banca alcanzaban los 2.192.326 millones de euros, en septiembre de 2022, sin ningún corte significativo. Los bancos, a su vez, tenían depositados en el BCE, en el mes de septiembre de 2022, 4.945.694 millones de euros, a los que no se pagaba ningún interés. Cuando el BCE se vio forzado, a empujones, a subir los tipos de interés a partir de abril de 2022, también tuvieron que remunerar los depósitos de la banca en sus bancos nacionales y el propio BCE. Había que impedir que esa enorme masa de Base Monetaria (que suma 5.837.800 millones de euros en febrero de 2023) se convirtiera en Oferta Monetaria, generadora de mucha mayor inflación.

Hasta el 16 de marzo se remuneraban al 2,5%. A partir de esa fecha al 3%. La remuneración tendrá que seguir aumentando. Los préstamos del BCE a la banca, en septiembre de 2022, alcanzaban los 2.192.326 millones, mientras las facilidades de depósito de los bancos (una vez restadas las reservas obligatorias) eran de 4.378.209 millones. Los préstamos a la banca se han reducido a 24 de febrero de 2023 hasta 1.222.192 millones y las facilidades de depósito también se han reducido, pero sólo hasta los 4.112.013 millones de euros.

Esas “facilidades de depósito” en el Balance del BCE le van a costar, si no se reducen, más de 100.000 millones de euros anuales. Unas pérdidas de las que a España le corresponderían, aproximadamente, 15.000 millones de euros, que aumentarán el déficit presupuestario que este gobierno está decidido a dejarnos. Y no creo que se hayan previsto.

Las posibilidades de accidentes derivados de la fortísima subida de tipos de interés son significativas. No es fácil para nadie asimilar unos costes financieros elevados en todas las cuentas de resultados de gobiernos, Bancos Centrales, bancos, empresas y familias. Como siempre, las consecuencias de una crisis bancaria son las más relevantes, porque podrían afectar a todo el sistema financiero y al tejido empresarial.

Las cuentas de resultados de los Bancos Centrales, sobre todo las del BCE, registrarán pérdidas ya en 2022 -quizá entre 15.000 y 25.000 millones de euros-. El BCE tiene, a 24 de febrero de 2023, 116.389 millones de capitales y reservas y cuenta con 589.140 millones en cuentas de revalorización. Pero incluso aunque perdiera todo su capital y reservas, ello no afectaría a su actividad. Pero habría consecuencias políticas.

VII) Reconsideraciones teóricas

Incluso Goldman Sachs, siempre obediente, como todos los bancos de inversión, a los dictados de la Reserva Federal, ha comenzado a dar protagonismo a economistas que ponen de relieve la locura de la política monetaria y fiscal que han seguido los principales Bancos Centrales desde 2012. En el número 155 de su "Top of Mind", Goldman Sachs ha publicado una entrevista con John Cochrane, Senior Fellow of Stanford´s Hoover Institutions. Un reputado fiscalista con una magnífica producción teórica. En dicha entrevista se le hacen una serie de preguntas de las que quiero resaltar alguna.

La primera, preguntado sobre si Milton Friedman tenía razón cuando afirmaba que la inflación era un fenómeno puramente monetario, responde que "no totalmente, porque la política fiscal explica tanto como la monetaria". Dice: "too much debt chasing too few goods drives up inflation, just as too much money chasing too few goods drives up inflation". Una herejía en el mundo de los Bancos Centrales.

Otra pregunta se refiere a porque la inyección monetaria después de la Gran Crisis Financiera no provocó inflación mientras con el dinero gastado en la pandemia ha ocurrido lo contrario. Contesta: "El estímulo de 2008 fue pequeño en comparación con el de la pandemia. Un trillón frente a cinco trillones. Además, en esta ocasión el gobierno creó dinero en lugar de endeudarse. Tres trillones de la pandemia fueron dinero creado ex novo".

Una tercera pregunta se refiere a si el dinero de la pandemia, lo que creó fueron estrangulamientos en la cadena de suministro, como aseguraban los responsables monetarios. Contesta que "un estrangulamiento tan sólo causa un ajuste de precios en la economía, pero que tras resolverse no tiene por qué existir inflación". Continúa: "Inflation is the phenomenon of all prices and wages rising together. Which comes from the government inducing more demand in the face of a supply shock". "It does so by giving people money". Se declara muy preocupado por la inflación en el medio y largo plazo. "The US is stuck in an unsustainable fiscal policy with promises….that the government cannot afford".

Una última cita: "This bout of inflation settle a long running debate. The present low growth (2% now versus 4% until 2000) was not the result of demand-side secular stagnation, fixable only with massive stimulus, but of supply; the economy´s capacity to produce goods and services turned out to be lower than expected, due to, among other things, to burdensome regulations and disincentives to work…. Unleashing supply is crucial in the fight against inflation".

Termino recordando que ninguno de los responsables de la Reserva Federal o el BCE han querido explicar por qué lo transitorio se ha convertido en permanente y qué van a hacer en el futuro con sus modelos macroeconómicos de una "New Era".

Abrazos,

PD1: Francisco ha dicho: “Podemos encontrar en San José, el hombre que pasa desapercibido, el hombre de la presencia diaria, discreta y oculta, un intercesor, un apoyo y una guía en tiempos de dificultad.”

La importancia del padre en las familias es poco alabada. La figura masculina en casa, menospreciada tantas veces, es un pilar fundamental en la educación de los hijos, que nos ven como reflejo. No nos damos cuenta, pero los padres influimos mucho en los hijos que necesitan de la masculinidad de su progenitor. Y podemos ser igual de tiernos que las madres, pero de otra forma, somos muy complementarios…