Como sabes, estamos realizando el ajuste interno en vez del ajuste externo, ya que no podemos por estar en el euro. Hemos optado por mantenernos en el euro, no sabemos si por mucho tiempo, y meter tijera en gastos y costes para volver a ser más competitivos. En la década burbujera maldita, subimos precios, subieron los precios de las casas, subieron los sueldos y salarios, subió la inflación, todo estaba indiciado a la inflación, subieron los gastos estatales en materia de sanidad, educación, subieron las pensiones, subieron el personal público (funcionarios, y empleados de empresas públicas)…, subió todo ya que pensamos que éramos ricos y que podríamos pagarlo.

Entonces nos caímos del guindo y supimos que no había pasta para pagar tanto desmán…, nos toco hacer el ajuste. Y elegimos el interno, que en ello estamos y seguiremos en los próximos 10 años. Han bajado ya el sueldo, bueno hemos bajado los sueldos gracias al gran desempleo que hemos creado, aparte de recortes de nóminas y no ajustes por inflación; han bajado las casas; han practicado medidas de ajuste (esa puñetera austeridad que a nadie le gusta y que es tan importante seguir con ella, Merkel dixit)…

Y esta devaluación interna hay que seguir, o irnos del euro y devaluar a lo bestia. Es el dolor permanente y duradero en el tiempo, nos falta 10 años de seguir practicando una férrea austeridad (recuerda que no tenemos soberanía sobre nuestras decisiones y que son nuestros acreedores quienes llevan la batuta). Nos espera una nueva década de nulo crecimiento, de nula creación de empleo, de seguir fritos a impuestos… O largarnos del euro y meter tijera de forma rápida y tal… Sí, no me vengas con las bondades del euro que en la década maldita no nos ha traído más que para-males… ¡Qué tentación tendrán los políticos de ambos colores: Salirse del euro y devaluar…! Tan ricamente…, pero ¿se atreverán a plantearlo? I bet you…

The periphery's problem is an incomplete internal devaluation

LACK of finance for the real economy in Spain is a direct result of the failure to recognise the “stock” implications of an internal devaluation. A self-fueling negative equilibrium results, and the only question is how it resolves itself. Failure to grasp its true issues raises the chance that the resolution is unstable.

The first 17 years of EMU saw real currency appreciation on the periphery. In the theory of monetary union, such moves return to equilibrium over time. In practice we have instead hit the zero bound and the monetary system cannot deliver the adjustment smoothly. The result has been an abrupt “internal devaluation”. Spain’s external accounts are now in equilibrium, but at an unbearably low level of economic activity which was definitely not in the theory. Spain in our view is the tipping point at which periphery issues can no longer be considered peripheral.

An “internal devaluation” and a “true devaluation” are different. Both address flow but only a “true devaluation” adjusts stock. Consider a counter-factual, where Spain had remained in Stage 2 of EMU (ie in the ERM, not the euro) and had realigned 30%, rather than “internally devalued”. The effect on flow accounts such as wage costs would be the same, but not on the stock. Every euro in every (Spanish law) financial instrument in Spain would be worth 70¢. As we stand, they are all still worth a euro. Many domestic entries would offset, but Spain’s external creditors would be worse off. This stock problem, well understood as a consequence of foreign exchange rate moves, remains when nominal rates are fixed, and cannot just be assumed away. Consider the value of the capital structure of a company whose costs and revenues have both fallen by 30%, to illustrate the idea very simply.

We believe that equivalent costs will come to the core regardless of nominally-fixed rates. No-one, least of all core creditors, wants to acknowledge this because no-one likes to recognise a loss that can be extended behind more acronyms and a lazy assumption that all euro are created equal and have remained equal even as real FX moves occurred.

As we have seen clearly in Greece and Cyprus, and more subtly in Ireland, the stock loss tends to show up somewhere and in our view it will show up somewhere in Spain. It can be assumed away through assumed future relative competitiveness gains, but as we have said, this mechanism is not working, with a possible exception in Ireland. In fact in Spain, we seem to have a self-fueling loop operating against it.

For a while, the market feared the stock problem showing up in the value of government bonds, through restructuring or Spain “leaving EMU” (never a possible policy). Mario Draghi knocked that on the head and for now has removed “tail risk” from Spanish government bonds and from correlated asset classes such as the bonds of “TBTF” banks and of supra-national corporates. But he cannot make the stock issue go away; rather, in buying time by excluding it from certain spheres, thereby creating the illusion that the crisis is over as bond yields converge, he can only concentrate it on others. Such as loans to SMEs operating in an “internally devalued” environment, mortgages being serviced in the same, unguaranteed deposits in “small enough to fail” banks, backed by such mortgages and loans, and the like. Suddenly this emerges as a theme because the effect on the real economy, which ultimately underlies all financial transactions, becomes apparent.

This effective tiering means that investing in SME loans (or any financial asset outside the umbrella that Mr Draghi created) at par is a loss-making proposition. Distressed investors are interested, but not at par. Their traditional “bid” is 55¢; the offer, naturally, remains at par. Business could probably be done at 70¢, fairly reflecting the effect of the “internal devaluation” on stock items, but this is not a prospect. Widespread transactions at “devalued” prices would require recapitalisation of the banking system, but that system would then again be making par loans at par. There is nothing in principle unmanageable in this. What is unmanageable is pretending that the stock issue does not exist, and hoping that the self-fueling consequences of such denial magically reverse themselves.

The result is that banks cannot lend because making the loans at “non-devalued” terms is a lossmaking proposition, as evidenced by the continuing sharp rise in “doubtful” loans to productive sectors. So the outright level of loans to such companies is falling at 30% annual rates. These are the very companies which would have to power any improvement in competitiveness.

|

So this process initiated by the denial of a stock problem is self-fuelling and, if unaddressed, will lead to an unstable outcome.

There are no easy answers; the ECB easing funding for such loans is no answer at all if the banks think they are 70¢ loans being made at par. Marginally easier funding will barely enter the calculations, and will bring forward the day when ECB exposure to banking systems caught in this subtly-hidden dual currency regime will become more of an issue (collateralisation with tail-risk-free, ie premium, investments such as Spanish government bonds, eases the ECB’s concerns for now). Some central agency directly making such loans at par (displacing local creditors) and then taking any haircut would be a way to transfer costs to the core, aka a fiscal transfer mechanism, but would be a massive extension of the ECB’s role. This would require a profound crisis before the ECB (which will always preserve itself in extremis) was thus incentivised. And we are orders of magnitude away from the capital the European Investment Bank would need in order to act as transmission mechanism for these losses. Far more likely, on current trends, is a debilitating crunch and wholesale restructuring of the banking system. Anything to avoid taking a loss today.

Abrazos,

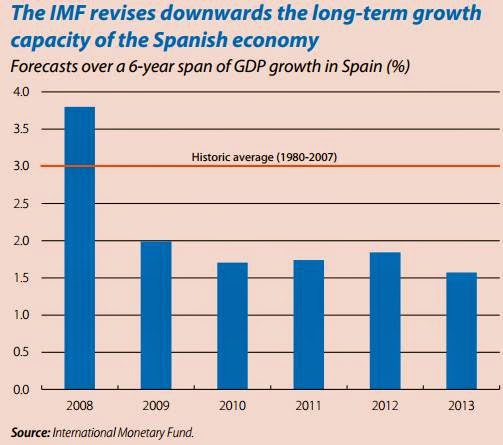

PD1: El problema español es de déficit estructural. Hasta que no arreglen esto, no hay nada que hacer.. Y no lo quieren arreglar ya que no se atreven con la tijera…, pierden votos y tal. Desde el FMI y la Comisión Europea dicen:

PD2: Desde BNP cuentan esto sobre los riesgos de España:

The deterioration of credit quality and the resulting problems for the banking sector are not news in Spain. The implications for bank balance sheets of the plummeting construction sector were the main trigger of the country’s fiscal crisis. Conversely, in Italy, the sounder state of the banking system allowed it to better withstand the initial shock of the financial crisis. However, a double whammy of indirect crisis effects is now hitting banks in both countries. The rise in government bond yields and the downgrades of sovereign debt ratings have pushed up the cost of funding, while the contraction in GDP has led to a worsening of loan quality.

Interest rates on new loans for a company in Italy or Spain are almost double those in Germany and France. With bank lending accounting for around 80% of the financing of the corporate sector in both Italy and Spain (the percentages are even higher for small companies, which find it harder to tap into alternative sources of financing, such as the capital markets), this is damaging firms’ competitive position and proving a significant obstacle to growth.

It is against this backdrop that we must view the ECB’s plans to revive the ABS market, as hinted at by central bank chief Mario Draghi at the last ECB press conference. Implementing the plan, we believe, may prove challenging.

Direct purchases would leave the ECB’s balance sheet vulnerable to credit risk and probably face vetoes by a number of influential members of the board. Other alternatives, like the direct involvement of the EIB, are more likely, but not free of problems, as higher levels of non-performing loans ultimately mean more risk.

PD3: Todo lo que concierne a España no hay por donde cogerlo… Todo está cogido con pinzas… Siento ser el pesado que te lo cuenta todos los días. Me encantaría contarte cosas mejores…

Las ‘jubilaciones’ de los bancos disparan el gasto de las pensiones

Desde 2009 no se registraba un alza del 6% en el pago de las prestaciones

El gasto de la nómina mensual del conjunto de las pensiones alcanzó en mayo los 7.732 millones, un 5% más que en el mismo mes del año anterior, para pagar ya a más de nueve millones de prestaciones. Es decir, en 12 meses el gasto ha repuntado en 365 millones. Pero es en las pensiones de jubilación, las más numerosas, donde mayor repunte de gasto se ha producido.

En el último año ha crecido un 6%, una cifra que no se registraba desde finales 2009 en el peor año del ajuste laboral cuando muchos trabajadores salieron expulsados del mercado y, por edad, optaron por anticipar la jubilación o participar en la primera tanda de ERE. Lo que significa que ahora está ocurriendo algo similar. Sólo en el último mes se han producido casi 37.000 altas de nuevas pensiones contributivas.

En concreto, a la nómina de pensionistas han empezado a incorporarse los últimos ERE del sector financiero, que se han basado sobre todo en jubilaciones anticipadas y en prejubilaciones (aparecerán entre los pensionistas a medio plazo), según reconocen en los sindicatos. A ello hay que sumar una nueva cohorte de personas en el entorno de los 63 años, o menos, que están optando por jubilarse cuanto antes, pese a los descuentos por la anticipación, para consolidar una pensión seguramente superior ahora a la que recibirán en los próximos años con la aplicación del denominado factor de sostenibilidad que ultima el Gobierno para que las pensiones sean inferiores.

La incorporación a la pensión de estos colectivos, sobre todo los procedentes de la banca intervenida, con largas carreras de cotización, es la causa además de que la pensión media de los jubilados llegue a otra cifra desconocida hasta ahora, 978 euros, con un alza del 3,6%.

Ese aumento del 6% anual, 300 millones más de gasto, se está produciendo, además, cuando ya lleva en vigor cinco meses la reforma del sistema público, que ha elevado en un mes más (hasta los 65 años y un mes) la edad legal para la jubilación. En mayo, la cifra de jubilados alcanzó los 5.430.419, un 2,3% más que en el año anterior. Curiosamente, este aumento porcentual tan elevado nunca se ha producido en variación anual. Por ejemplo, en mayo de 2012 sobre el mismo mes del año anterior esa evolución fue del 1,5%, ocho décimas menos.

En cuanto al resto de las pensiones, llama la atención el explosivo aumento de las de orfandad, mientras que las de viudedad crecen un 0,5% y su gasto el 3%, el mismo que viene registrando como tendencia desde hace varios años. En el último año ha crecido un 6,8% el número de pensionistas en orfandad, hasta superar los 300.000 (302.256 exactamente) mientras que el gasto repuntó un 8,2%, por encima de los 112 millones. Y no se debe a que haya aumentado precisamente el número de huérfanos por la crisis, sino a que la crisis ha elevado el interés por quienes tenían antes derecho antes, pero estaban trabajando y no pedían esta prestación, o porque entran y salen del paro y piden la prestación cuando no tienen empleo.

También resulta curiosa la moderada caída de las pensiones por incapacidad permanente. Han tenido un decrecimiento del 1% en el último año, mientras que su gasto sólo sube un 1,3%. Se debe a que, ante el temor de la pérdida de empleo, se solicita menos este tipo de prestaciones.

En su conjunto, la cuantía media de todas las pensiones (jubilación, incapacidad permanente, viudedad, orfandad y de favor familiar) llegó en este mes a los 856 euros, un 3,3% más que hace un año.

PD4: Esto sí que ha sido bueno, una gozada:

Y no hay que gastarse la burrada habitual… No hay que tratar de epatar. No hay que pretender, ni fardar… ¿Es necesario convertir la Primera Comunión de una hija en una especie de bodorrio con ágape semi nupcial? Poooooos no. El traje se hereda de hermana en hermana…, y se cuida para la siguiente. Se unta mucha mantequilla en los sándwiches, alguna tortillita de patatas y se pone lo que se puede… No se basa todo en los regalos, que es lo que menos importa. ¡Es la primera vez que tu hija va a recibir al Señor! Esto es lo importante. Y a ser posible que no sea la última… Te imaginas la intimidad de un niño con Dios, ¿qué le contará? Pedirá por sus padres y hermanos, por sus tíos y abuelos, por sus amigas del cole, por el Papa, por los pobres, por los enfermos, por la Obra, por las Almas del Purgatorio…, por lo que nos oye en casa. Pedirá cosas de niña, pero tan sencillas..., el famoso “por todo el mundo”, sin concretar. ¡Qué pena el que hayamos perdido nuestra inocencia…! Si no nos convertimos en niños pequeños difícilmente, en nuestras mentes obtusas, dejaremos que entre Dios… ¿Se ofrecerá mi niña al Señor para lo que Él quiera? Échale un rezo a María…