Recuerda que estamos en una crisis de bonos, de deudas, de apalancamiento… Cuando se líe, el problema lo vamos a tener en los activos de deuda, en los activos en teoría defensivos como son los bonos…

Nigel Bolton: "Cuando se retiren los estímulos, será mejor estar en bolsa"

DIRECTOR DE INVERSIONES DE BLACKROCK

"La pregunta clave es si ya es muy tarde para comprar acciones. Si estamos al final del mercado alcista o todavía estamos en mitad de él", asegura Nigel Bolton, director de inversiones y responsable del equipo de renta variable europea de Blackrock y mejor gestor del año 2013 en los Premios Morningstar. No en vano, la reciente carrera experimentada por los mercados, que ha llevado a muchas bolsas a máximos históricos y las rentabilidades de los bonos a mínimos en un escenario extraordinario provocado por una actuación sin precedentes de los bancos centrales, hace que la pregunta sea obligada.

P- ¿Tiene más recorrido el mercado alcista?

El mercado de renta variable casi ha doblado su valor desde mínimos de 2009. Y es interesante el hecho de que todavía no hemos visto la gran rotación de los bonos a las acciones. A día de hoy, aún vemos flujos de entrada en el mercado de bonos y la renta variable sólo ha experimentado subidas en los últimos nueve meses, desde que Mario Draghi dijo el verano pasado: “Haré todo lo necesario”. Es cuando hemos visto esta gran convergencia entre las rentabilidades de los bonos; las primas se vinieron abajo y las acciones subieron. Los inversores empezaron a volver a Europa. Pero toda esa entrada en los mercados proviene del efectivo, de los mercados monetarios, del dinero procedente de depósitos... Más allá de eso, no hemos tenido esta gran rotación de los bonos a las acciones, pero va a suceder.

P- La pregunta es: ¿cuándo?

Los tiempos son la parte difícil de predecir. Sin embargo, atendiendo a las valoraciones, la ratio de las rentabilidades de los bonos europeos en relación con las rentabilidades por beneficio del mercado de acciones, durante el pico de las bolsas en 2008, era de 2 veces y ahora es de 0,5 veces. Por lo tanto, en el momento actual tenemos mayores rentabilidades por beneficio que en los bonos europeos y si lo analizamos desde la perspectiva de una media histórica a largo plazo, la bolsa debería irse arriba un 120%. No digo que vaya a ocurrir esto, porque no creo que los bonos vayan a estar tan bajos para siempre, pero lo que está claro es que la renta variable está muy barata en comparación con la renta fija.

Las bolsas no están viendo entrar dinero y están baratas, muy baratas. Para mí, el inversor a largo plazo debería reconsiderar su estrategia y empezar a aumentar su exposición a renta variable.

P- Pero toda esta situación se produce en un escenario artificial creado por los bancos centrales. ¿Qué peligro hay cuando comiencen a retirar sus políticas de estímulo?

Entonces las rentabilidades se irán hacia arriba. ¿Cuál es el mejor sitio en el que estar cuando se produzca ese escenario? Las razones por las que se comenzarán a retirar los estímulos serán la mejora de la economía y la vuelta del crecimiento, y ello es bueno para los beneficios por acción y malo para los bonos.

Estamos pisando un terreno nuevo, porque nunca antes ha habido un QE (medidas de estímulo de la Reserva Federal de Estados Unidos y otros países) como el actual. Sin embargo, en otros periodos de la historia, cuando se ha salido de una recesión y los bancos centrales han cambiado de una política monetaria acomodaticia a lo contrario, los mercados de bonos han caído y la renta variable, normalmente, ha tenido una corrección del 5% o 10%, y después se ha ido hacia arriba. Porque ese cambio afecta a los activos reales, ya que implica que la economía se está recuperando y, por tanto, los beneficios también se están recuperando.

Por ello, me parece increíble que la gente continúe comprando bonos y poniendo dinero en los fondos de renta fija. Si atendemos a los indicadores económicos, si miramos, por ejemplo, la producción industrial, esperamos que la actividad global, con Estados Unidos a la cabeza, se acelere en la segunda parte de este año. Vamos a ver estos signos positivos también en China y después en Europa. Europa va más lenta, pero vamos a ver señales algo mejores.

P- Nadie se cuestiona que EEUU se encuentra en la senda de la recuperación... pero, en el caso de Europa, hay una corriente que alerta sobre la posibilidad de que se produzca una década perdida como la de Japón.

Efectivamente, todo depende de si se evita una deflación como la japonesa. No obstante, si miramos al resto del mundo, con Estados Unidos en un proceso de estímulo monetario o Reino Unido también llevando a cabo medidas de expansión cuantitativas, el Banco Central Europeo es verdad que está más comedido en este sentido, pero también lo es que está centrado en encontrar fórmulas para estimular el crecimiento de la economía y que el dinero fluya hacia las pequeñas y medianas empresas y que puedan pedir prestado más fácilmente…

P- Pero Europa tiene el problema de Alemania y la obsesión por la austeridad que no hay en otros países.

Ese es un punto de vista. Pero otra forma de verlo es que no puede haber recuperación sin un proceso de reformas que estructuralmente haga la economía más eficiente y más competitiva. También las compañías tienen que tener la habilidad de ser creativas… Creo que la forma más efectiva de lograr un crecimiento real de la economía, que sea sostenible, es propiciando la creación de pequeñas empresas y que el sector privado contrate gente.

No creo que actualmente los estímulos del Gobierno vayan a generar crecimiento a largo plazo, puede que a corto plazo beneficie, pero a largo plazo no es sostenible. La mejor forma de lograrlo es atraer compañías que inviertan en estos países de Europa, facilitando las condiciones, con menos burocracia, menores impuestos y permitiendo a las empresas poder acceder a una financiación más barata.

P- Eso es un proceso demasiado largo.

Sí, por supuesto que lleva tiempo. Pero esa es la ruta para conseguir un buen crecimiento y, de hecho, ya estamos viendo señales de que esto está empezando a suceder. Mira las exportaciones españolas, que están comenzando a crecer. Irlanda es el mejor ejemplo. Está saliendo de la crisis porque empezó a hacer todo esto en 2007 y, si ves sus indicadores, la economía se está recuperando, en parte gracias a las exportaciones y la inversión privada, porque ha encontrado en este país condiciones atractivas.

Hay mucha atención por parte de los políticos y el banco central en aliviar la situación de países que lo están pasando especialmente mal, pero empiezan a complicarse las cosas en países como Francia u Holanda, no sólo en la periferia. Por lo tanto, después de las elecciones alemanas en septiembre sospecho que vamos a ver políticas monetarias más acomodaticias en la Eurozona para ayudar al crecimiento. Europa necesita crecimiento, pero tiene que ser un tipo de crecimiento bueno y sostenible.

P- Y hablando del empeño del BCE por que el dinero fluya a las pymes, ¿cree que puede anunciar algún tipo de medida extraordinaria en su próxima reunión?

No lo sé. Lo que pienso es que ciertamente están buscando una opción para ayudar, como pueda ser el desarrollo de un mercado de titulizaciones, por ejemplo. Están trabajando en ello, aportando ideas, pero tenemos que esperar a ver finalmente el qué y el cuándo.

P- El euro está demasiado fuerte con respecto a los fundamentales de la región. ¿Debería entrar el BCE en la llamada guerra de divisas, como Japón o Estados Unidos, y depreciar la moneda para hacer la Eurozona más competitiva?

¿Por qué la divisa se está yendo hacia arriba? Porque, efectivamente, desde un punto de vista de fundamentales la economía de la Eurozona está débil, los tipos de interés están muy bajos y el euro debería estar débil frente al dólar. Creo que a corto plazo lo que estamos viendo es que la gente está comprando activos europeos, bonos, acciones, fondos de capital riesgo, principalmente de América, está comprando activos baratos en la Eurozona… y esto justifica en parte esta fortaleza del euro. Además, la situación de Japón no ayuda, con el dinero moviéndose hacia el euro también. Pero al final las fuerzas naturales actúan, y no creo que el BCE vaya a llevar a cabo una acción directa.

P- Con los precios en el 1,2% y bajando, la deflación parece acechar y luego es más difícil salir que de la inflación...

Sí, es mucho más peligroso, pero no creo que esto vaya a ocurrir. Es posible que haya una relativa deflación en la Eurozona. Es algo que tiene que ocurrir cuando asumes una moneda común. Tiene que haber ajustes internos entre los miembros que la conforman.

P- Las rentabilidades en la deuda de alto riesgo se encuentran alrededor del 5%, los mismos niveles en los que se encontraban, por ejemplo, los bonos del Tesoro de EEUU antes de la crisis financiera de 2007. ¿No le parece un motivo de alarma?

Sí, es increíble. Por ejemplo, hay bonos de países africanos ofreciendo un 5%-6% de rentabilidades…

P- ¿No cree que hay una burbuja a punto de estallar?

No creemos que sea una burbuja. Creo que para los inversores a largo plazo es una buena oportunidad de reducir su exposición a activos más caros y entrar en activos baratos, porque con el tiempo se producirán devaluaciones y lo que pagas por un activo es muy importante de cara a las rentabilidades a largo plazo. Por ejemplo, comprar acciones en 2008 no fue buena idea y a esos inversores les va a llevar mucho tiempo volver al punto del que partieron y creo que ahora está ocurriendo lo mismo con los bonos.

P- ¿Quién va a perder en esta fiesta del todo vale?

Depende de lo suave que sea la transición de los estímulos monetarios a su retirada, de lo rápido que sea el cambio. Todo el mundo está preocupado por esto, por lo que pienso que los bancos centrales lo van a hacer de forma muy gradual, muy lenta. Y no hay que olvidar que el motivo de que se retiren las medidas de estímulo será porque hay confianza en la economía. En cualquier caso, ese momento va a ser muy volátil, especialmente para el mercado de bonos. Cuando la gente se dé cuenta de que puede perder dinero con los bonos y que las acciones lo están haciendo relativamente bien, se producirá una rotación.

P- Yendo más al corto plazo, no se ha visto el famoso "sell in May and go away”. ¿Es posible que se vea este año un “sell in June, July…”?

He visto muchas veces a lo largo de mi carrera -y llevo en el mercado 28 años- que cuando el mercado está subiendo, a no ser que se produzca un shock inesperado, sigue subiendo. No creo que vayamos a ver una gran corrección próximamente. Tampoco creo que vayamos a ver ningún shock, porque los mercados se están sosteniendo por los flujos de entrada de dinero y la naturaleza de ese dinero ha cambiado. Antes, la gente activaba el modo risk-on, risk-off, pero ahora, desde el verano, la gente ha ido poco a poco creciendo en confianza. Hemos tenido correcciones en el mercado este año, como la crisis de Chipre, las elecciones de Italia… pero aunque parecía que iba a ser un desastre, las bolsas han seguido subiendo tras una suave caída.

Europa está muy barata y muchos inversores se han perdido este rally. Hay muchos inversores que se han mantenido al margen esperando una corrección para entrar, pero llevan así seis meses y las correcciones que ha habido han sido muy suaves y muy cortas…

P- Hemos visto un rally en Estados Unidos, en Alemania, Asia, pero no tanto en algunos países como España, que llevan meses moviéndose dentro de los mismos niveles. ¿Ha llegado el turno de la renta variable española?

En España hay muchos valores muy interesantes. Sí, creo que sí, el valor en Europa se encuentra en la periferia. Y si vemos que su economía empieza a mejorar va a ser una señal para muchos inversores internacionales de volver a España. La economía española ha tenido que hacer un reequilibrio doloroso tras el boom inmobiliario y eso requiere de un tiempo para estabilizarse. Las cosas no son eternas y la crisis dura ya cinco años. Hay que ser optimistas de cara a los próximos dos, tres años. No va a ser una rápida recuperación, pero vamos a ver una progresiva estabilización.

P- Para terminar, ¿cree que hay que ser optimistas de cara al futuro?

Yo lo soy. Hemos pasado por una situación horrible en Europa y creo que en los próximos seis a doce meses va ha haber signos de que las cosas van poco a poco a mejor. Va a ser progresivo, va a ser lento, pero ya no se va a seguir yendo hacia abajo. Se han hecho muchos progresos y una previsión de crecimiento global del 2,6%, con más fuerza en Estados Unidos más fuertes, un Asia haciéndolo bien… es bueno para Europa.

Abrazos,

PD1: Nuevas estimaciones de crecimiento de la OCDE. A la baja… Y a España le dan de paro el 28% en 2014… Mal vamos pues.

PD2: La prima de riesgo no marca el riesgo….

Malentendidos con la prima de riesgo

La mera mención por parte de Bernanke de que en los próximos meses se podría reducir importe de compra de activos por parte de la Reserva Federal, junto con un mal dato económico en China, han provocado una cierta subida de los tipos de interés de los bonos a diez años, y la vuelta a la atención al nivel de la prima de riesgo.

La prima de riesgo mide la diferencia de rentabilidad exigida a los bonos del Estado españoles a diez años comparada con la rentabilidad del bund alemán al mismo plazo. Desde el inicio de la actual crisis, la prima de riesgo ha sido un termómetro del nivel de riesgo de cada país respecto a Alemania. La rebaja de la prima se ha considerado como un acierto de la política económica desarrollada, y casi un objetivo en sí misma.

Existe la idea equivocada de considerar que una reducción de la prima de riesgo supone necesariamente un menor coste de financiación de la deuda pública española. Así lo transmiten públicamente incluso los más altos representantes de nuestra economía. Craso error. La prima de riesgo sólo es un diferencial de tipos, es decir, una resta o diferencia. Como cualquier resta, el resultado puede minorarse por una reducción del minuendo (tipo del bono español) o por un aumento del sustraendo (tipo del bund alemán). Por tanto, una reducción de la prima de riesgo no tiene que significar necesariamente una reducción del coste de financiación de España si se debe un incremento de tipos del bund alemán.

Atendiendo a la evolución histórica de los tipos de interés de los bonos españoles y alemanes a diez años, parece difícil que el tipo del bono español descienda mucho más desde los niveles presentes. De hecho, el nivel actual, 4,41%, es incluso inferior a su media histórica desde que existe el euro. Por el contrario, el tipo de interés del bund alemán se sitúa en el 1,42%, muy cerca de los niveles mínimos históricos, mientras que su media desde el nacimiento del euro es del 3,37%.

La baja rentabilidad exigida al bono alemán se debe a su consideración de activo refugio dentro del euro, habiendo recogido una parte significativa de la huida de inversiones de la periferia del euro. Una normalización de la situación en Europa necesariamente llevará aparejada un incremento de los tipos de interés delbund alemán.

La prima de riesgo actual no es el problema. Cualquier mejora adicional significativa desde los niveles actuales vendrá de un empeoramiento del coste de financiación de Alemania, no de una reducción de los tipos de interés de los bonos españoles. El problema radica en el constante incremento de la deuda y la carga financiera futura. Los bajos tipos de financiación actuales durarán mientras los bancos centrales mantengan su agresiva política de inyección de liquidez, que en cualquier caso no será eterna.

PD3: ¿Nos vamos del euro? ¿Hay ya un plan B?

José Carlos Díez: "España debe tener un plan preparado para salirse del euro"

Muchas han sido las voces de analistas que han recomendado a los países periféricos europeos abandonar el euro para solucionar sus problemas económicos. ¿Debe España hacerlo ya? José Carlos Díez, economista jefe de Intermoney, considera que no debe ser el primer país en irse pero "debería tener un plan preparado para hacerlo". Así lo ha señalado en un encuentro que ha mantenido con los lectores de elEconomista.es.

"Como te enseñan en América Latina, en estas cosas no conviene ser el primero ni el último. España nunca debe forzar la salida. Nosotros somos un país grande dentro de Europa y debemos hacer valer nuestro peso político, buscando alianzas para solucionar la crisis. Pero si Portugal o Italia deciden abandonar el euro, nosotros debemos tener un plan preparado para salirnos ese mismo día", ha respondido a una pregunta de un lector. "Espero y deseo que haya vida inteligente en Europa y que ese día no llegue nunca", ha añadido.

Sin empleo a la vista

Este economista no se ha atrevido a vaticinar la salida de España de la crisis ni el momento en el que se empezará a crear empleo, pero ha dado algunos factores que habrá que tener en cuenta. "El PIB crece por más empleo o por más productividad. El crecimiento tendencial de la productividad en España está entre 1,0-1,5%. Por lo tanto, para que la economía cree empleo neto el PIB debe crecer por encima de ese rango", explica.

Sin embargo, considera que "con la actual política económica en Europa y en España la creación de empleo ni está ni se la espera". Es por ello que propone para la economía española un plan similar al que Barack Obama ha aplicado en EEUU en 2009, "con el que se han creado seis millones de empleos".

Rebajar las pensiones

Díez señala la reforma de las pensiones como uno de los temas claves que España debe abordar cuanto antes. "La Seguridad Social tiene problemas a corto plazo y yo llevo tiempo defendiendo la necesidad de congelar las pensiones e incluso recortar algo las pensiones máximas como se ha hecho con el sueldo de los funcionarios", afirma.

"Poner en cuestión la sostenibilidad del sistema de pensiones que según los estudios no llegaría hasta después de 2020 y asustar aún más de lo que ya están a 9 millones de pensionistas lo único que provocará es más miedo, más ahorro, menos consumo, menos empleo, más desempleo y más depresión", añade al respecto.

Las subidas del mercado no se sostienen

El economista jefe de Intermoney también ha hablado sobre la situación de los mercados bursátiles y de renta fija. Destaca la situación contradictoria que se está viviendo en estos momentos: una combinación de unas economía europeas que no paran de caer y de triturar empleo, con unas bolsas que no paran de subir y unas primas de riesgo de bajar.Es evidente que este año viviremos momentos de mucha tensión y caídas. La complacencia de los inversores no tiene ningún fundamento", avisa.

PD4: Paul Krugman insiste sobre los errores de la UE… Es muy contrario a las medidas de austeridad que se están practicando en estos lares y que degeneran en una parálisis total de las economías… Habla en el New York Times de nuestros vecinos, ¿les copiaremos a los portugueses?:

Nightmare in Portugal

The FT has a long, deeply depressing portrait of conditions in Portugal, focusing on the plight of family-owned businesses — once the core of the nation’s economy and society, now going under in droves.

This is what it’s really about. And anyone playing any role in our current economic debate, whether as an actual policy maker or as an analyst giving advice from the sidelines, should be focused, above all, on how and why we’re allowing this nightmare to happen all over again three generations after the Great Depression.

Don’t tell me that Portugal has had bad policies in the past and has deep structural problems. Of course it has; so does everyone, and while arguably Portugal’s are worse than those of some other countries, how can it possibly make sense to “deal” with these problems by condemning vast numbers of willing workers to unemployment?

The answer to the kind of problems Portugal now faces, as we’ve known for many decades, is expansionary monetary and fiscal policy. But Portugal can’t do those things on its own, because it no longer has its own currency. OK, then: either the euro must go or something must be done to make it work, because what we’re seeing (and the Portuguese are experiencing) is unacceptable.

What could help? A much stronger expansion in the euro area as a whole; higher inflation in the European core. Looser monetary policy could help achieve these things, but bear in mind that the ECB, like the Fed, is basically up against the zero lower bound. It can and should try to push unconventional policies, but it needs as much help as possible from fiscal policy too — not a situation in which austerity in the periphery is reinforced by austerity in the core, too.

What has happened instead, however, is three years in which European policy has been focused almost entirely on the supposed dangers of public debt. I don’t think it’s a waste of time to discuss how that misplaced focus happened, including the unfortunate role played by some economists who have done fine work in the past and will presumably do fine work in the future. But the important thing now is to change the policies that are creating this nightmare

PD5: Siguiendo lo comentado ayer de la falsedad de nuestro PIB y al calor de los datos de la OCDE, te copio lo que salen en sus bases de datos sobre el PIB español:

Y si quieres comparar con otros países:

Que si lo ponemos en base 100 tenemos:

Es decir, que España ha bajado desde el alto de 2007 sólo un 5,4%, tenemos un mercado inmobiliario donde no se cruza nada, no se vende, un mercado de automóviles que apenas tiene actividad tampoco. Tenemos un consumo escuálido, con cierre de cientos de miles de empresas, con 3,5 millones de desempleados más, con un sector público que no hace nada, no se gasta nada…, nada tiene… Y sólo hemos caído un 5,4%... ¡JA! No será quizás que hemos caído un 20% y no se atreven a decirlo… ¿Qué pasaría si nuestro PIB fuera de sólo 800.000 millones de euros? Pues que la gravedad de las cuentas públicas, tanto el déficit público como la deuda acumulada, serían terroríficas… Como deben ser y nos engañan…, para no asustarnos y tal.

PD6: El PIB será de 1.015.000 mill de euros, pero los ingresos tributarios se siguen desplomando… Algo no cuadra:

La crisis y la subida de impuestos se comen el 20% del PIB a efectos fiscales

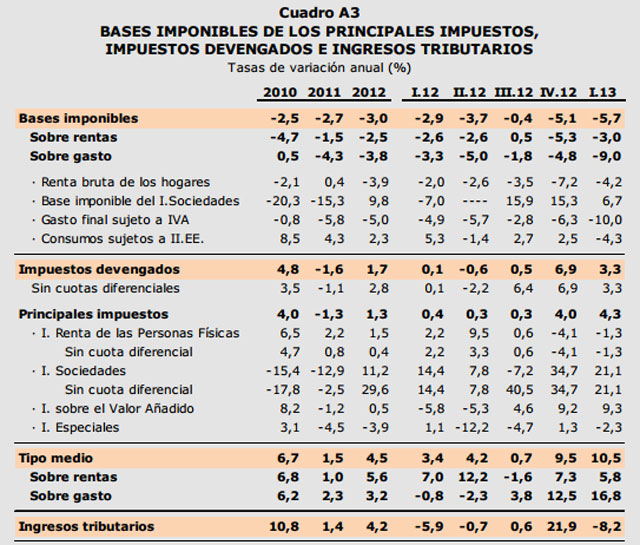

SE DESPLOMAN LAS BASES IMPONIBLES POR HACIENDA

Los datos los publicó ayer la Agencia Tributaria. Y ponen de relieve los problemas de Hacienda para recaudar. Básicamente por dos motivos: el descenso de la actividad económica derivado de la recesión y la propia subida de impuestos, que deprime todavía más la actividad.

La acción combinada de ambos factores explica que las bases imponibles del conjunto del sistema fiscal -lo que grava realmente Hacienda- hayan caído en el primer trimestre del año nada menos que un 5,7%, la tasa más elevada desde que se tienen series históricas. Es decir, muy por encima de lo que está descendiendo la economía tanto en términos nominales (con inflación) como reales, un 2% en términos anuales. Y lo que es todavía peor: nada indica que vaya a cambiarse la tendencia.

El retroceso, como admite la propia Agencia Tributaria, sería todavía más acusado de lo que indican las cifras si no fuera porque el último trimestre de 2012 estuvo muy condicionado por la supresión de la paga extra a los empleados públicos, que produjo un shock transitorio negativo sobre las rentas brutas de los hogares en dicho periodo.

Para hacerse una idea de la evolución de las bases imponibles -el indicador determinante de la capacidad recaudatoria del Estado- hay que tener en cuenta que en 2010 el descenso fue del 2,5%; del 2,7%, en 2011, y del 3%, en 2012, casi la mitad que en el primer trimestre de este año, lo que pone de relieve la intensidad de la crisis. Lejos quedan los tiempos en que las bases imponibles totales (incluyendo todos los impuestos) crecían en tasas de dos dígitos (en 1998 y 2006), y siempre por encima del 5,7% en los últimos 17 años.

La causa de este desplome tiene que ver con la destrucción de empleo y, en menor medida, con la moderación salarial, que explica que las bases imponibles que se aplican a las rentas (principalmente del trabajo) estén cayendo a un ritmo del 3%; pero es que en el caso de las que gravan el gasto, el descenso es del 9%. El motivo de este desplome, lógicamente, tiene que ver con la subida del IVA, que ha hundido el consumo. Y si se deprime el consumo se produce, de forma irremediable, un descenso de las bases imponibles, que es lo que está sucediendo.

Un par de datos ilustran esta evolución. En 2007, al comienzo de la crisis, el gasto sujeto a IVA ascendió a 482.072 millones, pero en 2012 estas bases imponibles se habían desplomado hasta los 388.263 millones. Es decir, Hacienda ha tenido casicien mil millones de euros menos para gravar en un contexto de fuerte aumento de los tipos impositivos. El tipo normal ha pasado del 16% al 21% en apenas tres años. Incluyendo todos los impuestos (IRPF; sociedades, IVA y especiales) el retroceso de las bases imponibles es algo superior a los 200.000 millones de euros. El 20% del PIB se ha esfumado a efectos fiscales. Ha pasado, en concreto, de 1,3 billones de euros a 1,09.

¿Qué quiere decir esto? Pues ni más ni menos que las bases imponibles -en vez de ensancharse- se estrechan. De hecho, han caído cuatro veces más que el PIB, un 20% frente al 5% desde 2009, primer año de recesión.

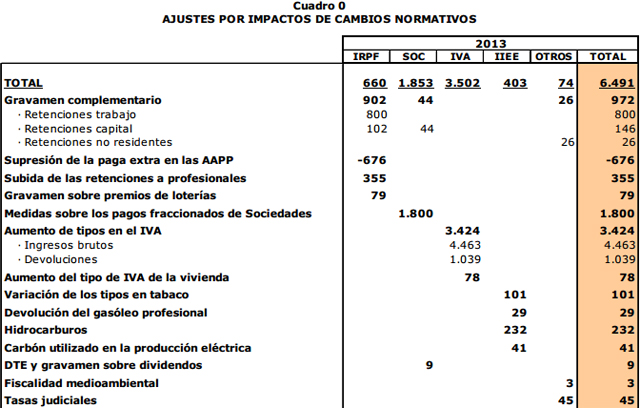

Cambios normativos

Hacienda asegura, precisamente, que gracias a la subida de impuestos (tanto del IRPF como del IVA) la recaudación no ha caído más pese al hundimiento de las bases imponibles. Y habla de que gracias a los “cambios normativos”, la diferencia entre el descenso de las bases y la evolución de los ingresos homogéneos ha supuesto unos ingresos adicionales de 6.491 millones. Ahora bien, este cálculo no tiene en cuenta el efecto procíclico sobre la actividad -en este caso en sentido negativo- que ha tenido el incremento de los tipos impositivos.

{kind=link}

{kind=link}

Un incremento que, en todo caso, ha sido muy intenso. El tipo medio de gravamen respecto de hace un año ha subido un 10,5%. Pero mientras que en el caso de las rentas (salariales y no salariales) el incremento ha sido del 5,8%, en el caso del gasto el aumento ha sido de nada menos que el 16,8% de mayor presión fiscal.

Según la Agencia Tributaria, hasta abril los ingresos por IRPF se redujeron un 5,2% respecto del mismo periodo de 2012. Aunque si se corrige el distinto ritmo de realización de las devoluciones, la caída de los ingresos se sitúa en el 2,8%, mayor que la del cuarto trimestre de 2012.

No obstante, aclara Hacienda, hay que tener en cuenta dos elementos: primero, que el impacto negativo de la supresión de la paga extra en el sector público se registró mayoritariamente en la recaudación de enero y, segundo, que ya no se cuenta con el impulso alcista del gravamen complementario que entró en vigor a comienzos del año pasado. Es decir, que el efecto de la subida del impuesto sobre la renta respecto de la recaudación se ha diluido. Las retenciones del trabajo, de hecho, están cayendo a un ritmo del 2,1%, frente al 1,9% del cuarto trimestre

PD7: ¿Sabes cómo se consiguen que los hijos estudien? Siendo los padres laboriosos. He visto en mi vida tantos padres que no daban un palo al agua que es cuasi imposible que sus hijos tuvieran alguna motivación para estudiar, o trabajar luego… La mayoría de la gente nos dejamos los cuernos trabajando… Unos lo ofrecemos, por lo que provocamos que el trabajo sea oración y nuestra motivación es distinta a la del resto… Y aún así, cuesta hacerles entender a los chicos que deben estudiar no sólo porque les espere algo bueno per sé… (en España pocas cosas buenas van a tener en los próximos 10 años salvo que emigren), sino porque es una virtud, algo que si se acostumbran a hacer de forma natural, repetición de actos, con una visión sobrenatural (el trabajo no está basado exclusivamente para ganar dinero), tratando de hacerlo muy bien hecho, como nos gusta ver las cosas realizadas, con la perfección humana que, ofrecidas, las hace divinas… Por tanto, si quieres que tus hijos sean laboriosos, menos pegarles gritos y castigos y más enseñarles el camino…