Desde el Real Instituto Elcano:

Migración, trabajo y amenazas al sistema de pensiones: balance del período 1996-2014

Tema: La población española ha aumentado en más de 7 millones de personas, un 18%, desde que se inició el período de llegada masiva de inmigrantes, pero los desafíos demográficos son los mismos que a finales de los 90. Es urgente una política de apoyo a la natalidad.

Resumen:La crisis económica ha puesto fin a un período de crecimiento excepcionalmente alto de la población española, en el que ésta aumentó a un ritmo del 1,6% anual a causa de la inmigración, un ritmo de crecimiento similar al de África del Norte en ese período, más propio de los países en desarrollo que de los del primer mundo. Tras siete años de crisis y tres de reducción de la inmigración, la población española sigue siendo mucho mayor de lo que era antes de comenzar esta afluencia migratoria.

En este período las mujeres se han incorporado masivamente al mercado de trabajo, a la vez que lo hacían los inmigrantes y muchos jóvenes que abandonaron los estudios en la etapa de la burbuja inmobiliaria. Por ello, aunque la tasa de ocupación es ahora igual que la del año 2000, la de paro es mucho más alta. Ni siquiera en los momentos de mayor crecimiento pudo la economía española absorber del todo ese aumento del número de activos.

La inmigración siguió hasta comienzos del 2012 a pesar de la crisis y a pesar de que esta crisis afecta a los inmigrantes de modo mucho más negativo que a los autóctonos, con tasas de paro mayores y una cobertura muy baja de las prestaciones por desempleo. Este análisis explora las razones de esa persistencia de la inmigración y de su escasa reducción en los últimos años.

Tras un período de crecimiento y crisis, y al inicio de una nueva recuperación, el gran problema de futuro en España sigue siendo la baja natalidad, a la que debe dedicarse una atención política prioritaria.

Análisis

(1) La evolución de la población española

En el año 1996, cuando España comenzó a recuperarse de la crisis iniciada en 1993, la población española era de algo menos de 40 millones de personas (39.669.394) y los análisis de la época advertían del peligro que suponía para el sistema de pensiones la baja natalidad y el alargamiento de la vida de los individuos. España había seguido creciendo desde 1940 a un ritmo medio de 2 millones de personas por decenio –4 millones en el período del baby boom de los años 60–, pero la pirámide de población se estaba engrosando por arriba, en las edades más altas, y reduciendo por abajo. Entonces, como ahora, se discutía la necesidad de abordar políticas de fomento de la natalidad y, ocupando mucho más espacio público, se debatían las propuestas de reforma del sistema de pensiones ante el aumento de la tasa de dependencia (la proporción de las personas en edad inactiva sobre las personas en edad activa).

En el año 1996, cuando España comenzó a recuperarse de la crisis iniciada en 1993, la población española era de algo menos de 40 millones de personas (39.669.394) y los análisis de la época advertían del peligro que suponía para el sistema de pensiones la baja natalidad y el alargamiento de la vida de los individuos. España había seguido creciendo desde 1940 a un ritmo medio de 2 millones de personas por decenio –4 millones en el período del baby boom de los años 60–, pero la pirámide de población se estaba engrosando por arriba, en las edades más altas, y reduciendo por abajo. Entonces, como ahora, se discutía la necesidad de abordar políticas de fomento de la natalidad y, ocupando mucho más espacio público, se debatían las propuestas de reforma del sistema de pensiones ante el aumento de la tasa de dependencia (la proporción de las personas en edad inactiva sobre las personas en edad activa).

En las proyecciones de población que se realizaban entonces no entraba de ninguna forma una variable que resultó luego la más importante en la evolución demográfica y que en 1996 era imprevisible: la llegada al país de más de 7 millones de inmigrantes en los años sucesivos, en un flujo que ha constituido el mayor de Europa en números absolutos y muy por encima de cualquier otro país europeo en términos relativos a la población nacional. En conjunto, España recibió el 50% de toda la migración que se instaló en algún país de la UE en el período 2000-2009 (Eurostast).

Examinada en términos comparativos, la evolución del tamaño de la población española en el período 2000-2010 resulta excepcional en el panorama internacional y se sitúa al nivel del Norte de África, muy por encima del crecimiento medio de la población de los países desarrollados, la europea, la asiática, la latinoamericana y la del conjunto de los países en desarrollo en ese mismo período.

Pese a la crisis y la fuerte destrucción de empleo a partir de la segunda mitad del 2007, y pese a que el paro entre los inmigrantes era y es sustancialmente mayor que entre la población autóctona, la población en España siguió aumentando por la vía de la inmigración hasta comienzos de 2012. En total, los nacidos en el extranjero pasaron, en estos primeros años de la crisis, de 6.044.528 en enero de 2008 a 6.759.780 en enero de 2012, con un ritmo de crecimiento muy inferior al de los años anteriores, cuando estaban llegando hasta medio millón de inmigrantes por año, pero muy lejos del descenso que se podría haber esperado. Este es un fenómeno llamativo que requiere explicación. ¿Por qué siguió aumentando la inmigración a pesar de que los inmigrantes se encontraban al llegar con un mercado de trabajo cerrado en el que ellos eran los más perjudicados por la crisis?[1] Son varias las respuestas:

+ El efecto de la inercia y del Estado de Bienestar. Los movimientos migratorios no se adaptan de modo automático a los cambios del ciclo económico, tienen una inercia que retrasa en años la traslación demográfica de los cambios económicos. Por otra parte, como han mostrado ya muchos ejemplos previos, como el de Europa Central tras la crisis de 1973, los inmigrantes y sus familias tienen una fuerte resistencia a la movilidad de retorno. Lo que ofrecen los Estados de Bienestar es mucho más que ingresos económicos y esos otros elementos (educación y sanidad pública de calidad, ausencia de violencia, eficacia de las instituciones, confianza en las fuerzas de seguridad…) son tan atractivos que la mayor parte de los inmigrantes intentan mantenerse en el país pese a carecer de un empleo.

+ La reagrupación familiar. Una parte difícil de cuantificar, pero en cualquier caso importante, de las llegadas de inmigrantes a partir de 2008 se ha debido a la reagrupación familiar y no está por tanto directamente afectada por las condiciones en el mercado de trabajo.

+ El peso de los “papeles”. En el periído de mayor llegada de inmigración a España, entre 2000 y 2007, la irregularidad fue una práctica mayoritaria. Conseguir un permiso de trabajo y residencia para salir de esa irregularidad ha sido más o menos difícil para los inmigrantes, pero en cualquier caso ha requerido un tiempo previo de estancia “sin papeles”. Por eso, abandonar el país una vez que se ha conseguido la regularización es una opción costosa, que parece tirar por la borda el tiempo invertido en la espera. Por otra parte, las normas migratorias españolas no permiten mantener el permiso de residencia temporal si se permanece fuera del país más de seis meses en un año, lo que supone que el inmigrante debe decidir entre resistir en España pese a la crisis o marcharse y perder su permiso, con el riesgo de no volver a conseguirlo nunca más cuando las condiciones económicas mejoren y desee volver.

Sólo a partir de 2012, cuando la destrucción neta de empleo desde 2008 alcanzaba los 3 millones de puestos de trabajo, comenzó a producirse una salida de inmigrantes superior a la llegada de nuevos inmigrantes, que quedó recogido en los datos del Padrón a 1 de enero de 2013. La disminución en ese año 2012 fue de 119.244 personas (un descenso del 2%) y de 376.843 personas (un 6%) en 2013 (Padrón de 1 enero de 2014, datos provisionales). El grueso de las salidas, el 78% de la disminución total de inmigrantes empadronados en España que se refleja al comparar los datos de enero de 2014 con los de enero de 2013, se deben a la caída en el número de ciudadanos comunitarios (295.685) y, dentro de éstos, sólo una tercera parte procede de Rumanía y Bulgaria (94.184). Es decir, los que se han ido son en su mayoría los que tienen en sus países de origen Estados de Bienestar semejantes o mayores que el español y que, por eso, en condiciones de desempleo en España optan fácilmente por volver. Son los franceses, alemanes, italianos y británicos que decidieron en su momento trasladarse a España atraídos por sus condiciones de vida, por el clima o por razones personales o laborales. A diferencia de estos inmigrantes comunitarios, la vuelta al país de origen es más costosa para los que no gozan en él de los bienes públicos que ofrece España.[2]

Pese a que sólo a partir de 2013 pudo constatarse el descenso neto en el número de inmigrantes, los medios de comunicación habían comenzado mucho antes a enviar mensajes de alarma sobre el descenso de la población inmigrante, mensajes que correspondían al error de identificar “inmigrante” con “extranjero”. En estos años la principal vía de reducción del número de extranjeros en España ha sido la nacionalización: un tercio (34%) de todos los inmigrantes extracomunitarios que residen hoy en España han obtenido la nacionalidad española y por tanto desaparecen de las estadísticas sobre extranjeros, en un proceso que podía confundirse con una reducción en el número de inmigrantes.[3]

Si observamos el conjunto de la evolución de la población española en función del país de nacimiento, vemos cómo la curva que describe la población total es básicamente coincidente con la de la población nacida en el extranjero. Es decir, durante los últimos 16 años la inmigración ha sido la variable demográfica clave, sin la cual la población española habría seguido experimentando un ligero crecimiento, cada vez más lento al agotarse el período fértil de las mujeres nacidas en el baby boom, como pronosticaban las proyecciones de mediados de los años 90. Pero no todo el cambio demográfico en el tamaño total de la población se explica por el comportamiento de la inmigración: los nacidos en España experimentan también un ligero descenso, de 51.183 personas, entre enero de 2011 y enero de 2014 (0,1%), en el que se recoge, por una parte, la salida con los inmigrantes de sus hijos nacidos en España y, por otra, la nueva emigración de españoles autóctonos jóvenes o adultos, de entre 16 y 64 años, un tercio de esas 51.000 personas (datos del Padrón de Españoles Residentes en el Extranjero). Sin embargo, este último grupo está subestimado en las fuentes estadísticas y es difícilmente medible porque a menudo esos emigrantes no se registra ni en los consulados españoles ni en los países europeos que constituyen su principal destino ni en los latinoamericanos que forman la segunda gran región de destino.

Los datos obtenidos por la encuesta a emigrantes españoles realizada desde el Real Instituto Elcano en colaboración con otros centros europeos indican que sólo el 35,5%, algo más de un tercio, de los que emigraron entre 2007 y 2013 se registraron en un consulado. El porcentaje de registro aumenta con el tiempo de permanencia, o, dicho de otra forma, las salidas de emigrantes más recientes son las menos registradas. Por otra parte, de la misma forma que no se registran las salidas de la mayoría de estos emigrantes autóctonos, tampoco se registra su retorno tras probar suerte en otros países, de modo que establecer un balance resulta imposible con las fuentes actuales.

(2) El impacto de la inmigración en el futuro del Estado de Bienestar

Durante el período de máxima llegada de inmigrantes, entre los años 2000 y 2007, la contribución de los inmigrantes al sistema de pensiones fue un argumento muy a menudo utilizado en los escasos debates públicos sobre las ventajas o desventajas de esa inmigración para la sociedad española.

Durante el período de máxima llegada de inmigrantes, entre los años 2000 y 2007, la contribución de los inmigrantes al sistema de pensiones fue un argumento muy a menudo utilizado en los escasos debates públicos sobre las ventajas o desventajas de esa inmigración para la sociedad española.

Los inmigrantes, se decía, pagarán con sus contribuciones sociales la pensión de los españoles, y esta idea pasó a formar parte de la opinión pública, olvidando varias cosas: (a) que una buena parte de los inmigrantes trabajaba “en negro” porque el sistema normativo y administrativo español los condenaba a la ilegalidad; (b) que la mayoría de los que trabajaban en situación legal ocupaban puestos de bajos salarios y, por tanto, bajas contribuciones al sistema; y (c) que ellos a su vez se jubilarían en algún momento. De hecho, por su concentración en las edades de 25 a 45 años, el previsible paso a la jubilación de los inmigrantes que ya estaban en España en 2007 coincidirá con el de una parte de la generación del baby boom español.

El argumento del beneficio de la inmigración para el sistema de pensiones sólo podía sostenerse desde la perspectiva de un continuo crecimiento en la llegada del número de inmigrantes –de forma que los recién llegados pagasen la jubilación de los mayores– o de una natalidad muy alta por su parte que compensase la baja natalidad de los españoles. Lo primero sólo podría haber sucedido si la burbuja inmobiliaria que alimentaba el crecimiento económico español no hubiese estallado nunca –algo imposible– y lo segundo no sucedió. Es cierto que la población inmigrante tiene, como media, una fertilidad superior a la española, pero, por una parte, sólo en el caso de las mujeres africanas (en su mayoría marroquíes) supera la tasa de reposición (2,1 hijos por mujer)[5] y, por otra, la diferencia se reduce con los años de estancia porque las mujeres inmigrantes tienden a adoptar las pautas de natalidad de las mujeres locales. En cualquier caso, la población inmigrante es más joven que la española, concentrada precisamente en las edades más fértiles de las mujeres, y por tanto su contribución al número total de nacimientos es proporcionalmente mayor.

Como explica Teresa Castro,[6] “A pesar de la disparidad de enfoques, supuestos y metodologías, la mayoría de estos estudios, tanto para el caso de España como para el resto de países, llegan a una conclusión similar: la inmigración tiene un impacto importante en el tamaño de la fuerza de trabajo y en la estructura de edad a corto y medio plazo, pero su impacto se diluye a largo plazo, por lo que no puede contrarrestar la tendencia al envejecimiento inherente en la dinámica poblacional”.

Desde su punto más alto en pleno baby boom, en 1964, cuando el índice de fecundidad (hijos por mujer) en España llegó a 3,01, la natalidad ha caído de forma continuada hasta situarse en su punto más bajo en 1998 con 1,15 hijos por mujer. El crecimiento económico y la mayor fecundidad media de las mujeres inmigrantes provocó a partir de 1999 un ligero aumento hasta llegar a 1,44 hijos por mujer en 2008 –como se ve, todavía lejos de la tasa de reposición de 2,1 hijos por mujer– y volvió a bajar a partir de esa fecha por la combinación de la crisis económica, que reduce la decisión de las parejas de tener hijos, y la disminución de la población inmigrante.

(3) Población y empleo

Después de casi siete años de continua destrucción de empleo, la población española es mucho mayor de lo que era antes de comenzar el período de crecimiento que se inauguró en 1996 y también mayor que en 2007, cuando se inició la crisis. En conjunto, entre 1996 y 2014 la población española ha aumentado en 6.456.370 personas, equivalente a un 16% sobre la cifra inicial. En ese mismo período el balance de empleo neto es de 4.334.700 nuevos empleos, un 34% sobre la cifra total de empleo inicial.

Si limitamos el cálculo a la población en edad activa, de entre 16 y 64 años, ésta ha aumentado entre 1996 y 2014 en 4.290.000 personas (un 16% sobre la cifra inicial), y si lo limitamos aún más a la población en las edades centrales de actividad, entre 25 y 54 años, su volumen ha aumentado en 4.822.551 personas, un 29% sobre la cifra inicial en 1996.

En resumen, el volumen de empleo ha crecido a un ritmo mayor que el de la población en edades activas y, en números absolutos, el saldo neto de empleo creado en este período (1996-2014) es mayor que el aumento de la población en edades activas (16-64).

En términos analíticos, esto implica que lo relevante económica y socialmente no es la tasa de paro –porque la evolución de ésta depende de cuántas personas deciden trabajar, de qué tipo de trabajo y salario aceptarían, o del tipo de subsidio de desempleo– sino la tasa de ocupación, es decir, cuántos de los que están en edad activa están ocupados. Y esa tasa de ocupación, del 55% a comienzos de 2014, está al mismo nivel que al comenzar el siglo en el año 2000 y 8 puntos por encima del inicio del período de crecimiento en 1996.

¿Cómo se explica entonces una tasa de paro del 24%? La clave es la evolución de la tasa de actividad: en 1996 sólo el 61% de la población de entre 16 y 64 años era realmente activa (trabajaba o buscaba trabajo) mientras que en 2014 ese porcentaje era del 74%. Este aumento de 13 puntos en la actividad se debe a varios elementos: (a) el aumento sustancial de la actividad femenina; (b) el abandono de varones jóvenes del sistema educativo para incorporarse al empleo en los años del boom inmobiliario; y (c) la mayor tasa de actividad de los inmigrantes en comparación con la población autóctona de la misma edad.

Los varones más jóvenes, de entre 16 y 19 años, pasaron de una tasa de actividad del 26% en 1996 (el resto estaba estudiando) al 38% en 2006 (en el tercer trimestre), su momento más alto. Este abandono escolar se produjo también entre las mujeres jóvenes, pero en una medida mucho menor (del 21% en 1996 al 26% en el tercer trimestre de 2006) Gran parte de estos jóvenes que abandonaron los estudios para incorporarse al mercado de trabajo son ahora parados de baja formación con pocas posibilidades de encontrar un empleo.

Pero el cambio más importante producido en este período por su efecto sobre el conjunto es el aumento de la tasa de actividad de las mujeres españolas, que era del 47% en 1996 (mujeres entre los 16 y los 64 años) y es ahora del 67% (tercer trimestre de 2014). Esto supone casi 3 millones de mujeres españolas más en el mercado laboral. Por otra parte, mientras que la tasa de actividad de los hombres ha descendido en tres puntos desde el comienzo de la crisis –como resultado de la renuncia a seguir buscando empleo y del retorno al sistema educativo de los jóvenes–, la de las mujeres no ha dejado de aumentar desde que se inició la crisis.

Por último, la mayor tasa de actividad de la población extranjera, que ha estado en todo el período por encima de la de los españoles, en parte pero no sólo por su concentración en las edades centrales de actividad (25-54 años), es el tercer elemento que explica el sustancial aumento del paro pese a que el número de empleos creados es mayor que el de la población en edad activa.

(4) Un enigma: ¿por qué no ha descendido más el número de inmigrantes?

Como se ha dicho, la crisis ha afectado de forma diferente a autóctonos e inmigrantes, produciendo una tasa de paro muy superior entre los segundos. Según los datos más recientes (del tercer trimestre de 2014), la tasa de paro de los extranjeros es del 33%, frente a la media española del 24%. La diferencia era aún mayor en 2013, con una distancia de 13 puntos (24% españoles, 37% extranjeros). Son muchas las razones que explican esta diferencia, relacionadas con la trayectoria de la inserción laboral de los extranjeros, con el tardío acceso a “los papeles” de muchos de ellos, con su concentración en los contratos temporales y, en el caso de los varones, con su presencia en el sector más golpeado por la crisis, el de la construcción.[7] A esto hay que añadir que los inmigrantes tienen menos posibilidades de salir del desempleo, por sus menores redes sociales en España, por su menor cualificación y, también, porque los empresarios de algunos sectores, a igualdad de condiciones, pueden preferir a un español frente a un inmigrante. Esto último es lo que ha sucedido en las campañas agrícolas intensivas en mano de obra, donde la presión social de un entorno muy afectado por el desempleo ha producido un retorno de los españoles a tareas que habían abandonado en los años 90 para ser sustituidos entonces por los inmigrantes.

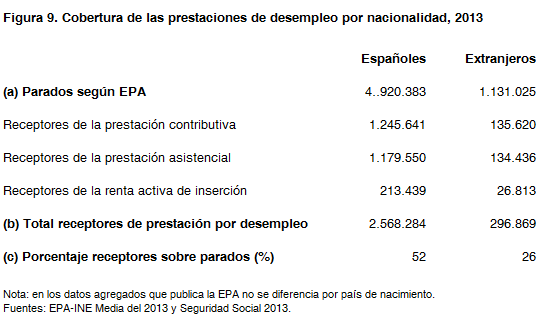

Además de las mayores dificultades para salir del desempleo, los inmigrantes tienen una menor red de apoyo familiar en España para sostenerlos económicamente en esta situación, suelen carecer de ahorros sustanciales, se han visto más afectados que los autóctonos por el proceso de ejecución de las hipotecas y, finalmente, están mucho menos protegidos por las prestaciones de desempleo.

Sólo un 26% de los parados extranjeros cobra alguna prestación por desempleo, frente al 52% de los españoles, incluyendo aquí todos los tipos de prestaciones por desempleo.

En estas condiciones, el enigma es que, pese a todo, la reducción del número de inmigrantes en España haya sido sólo de 496.000 personas, es decir, menos de un 10% del volumen de inmigración que llegó antes de la crisis. ¿Cuál es el mecanismo, el colchón, que permite la supervivencia en España de tanto inmigrante en situación precaria? Esta pregunta tiene varias respuestas tentativas, ninguna de ellas comprobable estadísticamente:

+ En realidad el número de inmigrantes es menor del que aparece en el Padrón. Según esta hipótesis, muchos inmigrantes están manteniendo su registro padronal en España para conservar sus derechos de estancia pero, a la vez, han emigrado a otros países europeos o han retornado a su país de origen. En el caso de los marroquíes, por ejemplo, numerosos testimonios mencionan la presencia en Marruecos de inmigrantes con permiso de residencia en España. La realización del Censo en el año 2011 descubrió que muchos de los extranjeros empadronados no residían realmente en España, lo que corrobora esta hipótesis. Hay que recordar que los resultados de la EPA se “elevan” en función del Padrón y, por tanto, si en el Padrón aparecen más inmigrantes de los realmente existentes, esta desviación se traslada a la EPA.

+ Existe una parte de la economía sumergida que no se detecta ni siquiera en la EPA y que está permitiendo a muchos inmigrantes y autóctonos sobrellevar la crisis en España. Se trataría aquí de formas nuevas de consumo a través de la “economía colaborativa” o de modos de subempleo, picaresca o delito: aquí se incluyen fenómenos como el aumento del subarriendo y las viviendas compartidas entre individuos sin relación previa, del visible incremento de los chatarreros y de los recicladores privados que seleccionan en las basuras de las calles, de la mayor abundancia de las ofertas de prostitución, del aumento del pequeño hurto en comercios y del fraude a los seguros privados, por poner algunos ejemplos.

+ Se ha producido un considerable incremento de los recursos privados destinados a la solidaridad social a través de asociaciones como Cáritas, Cruz Roja, los bancos de alimentos, los bancos de libros organizados por las AMPAS de los colegios, las parroquias, los depósitos de ropa, los comedores sociales y los repartos de comida sobrante en restaurantes y tiendas de alimentación, que ofrecen ayuda muy significativa. Junto a esto, la solidaridad hacia individuos concretos –la que ofrecen amigos, co-nacionales, familiares u otros– también ha aumentado. Como en los casos anteriores, sólo existen datos fragmentarios sobre este repunte del esfuerzo individual y colectivo para sostener a los más dañados por la crisis.

Conclusiones: La población española experimentaba una lenta desaceleración en su crecimiento a mediados de los años 90, junto con un aumento de la tasa de dependencia que hacía temer por el futuro de su sistema de pensiones. En las proyecciones de población que se hacían entonces, la inmigración no se contemplaba como variable relevante pero fue esa inmigración, en un volumen inédito en Europa y, en general, en los países desarrollados, la que modificó por completo el tamaño de la población española. En el período 1998-2012 el número de inmigrantes aumentó en 5.600.000, lo que, entre otros efectos, causó un ligero repunte de la tasa de fertilidad por la concentración en edades jóvenes de los recién llegados y por su mayor natalidad, y un alivio momentáneo a las proyecciones sobre la sostenibilidad del sistema de pensiones. Ambos impactos lo eran a corto plazo porque era previsible que la natalidad inmigrante se asimilara a la autóctona y porque resultaba inverosímil que la inmigración hubiera podido continuar a un ritmo tan alto de crecimiento, mientras que los inmigrantes avanzarían hacia la edad de jubilación y llegarían a ella coincidiendo con parte de la generación del baby boom español.

La llegada de inmigrantes y su provisión de servicios domésticos baratos a las familias contribuyó a acelerar un proceso independiente que había comenzado en los años 80, la incorporación masiva de la mujer a la población activa, de la mano de su mayor formación y de la aparición de nuevas oportunidades laborales.[8] En un salto muy sustancial, la tasa de actividad femenina ha pasado del 47% en 1996 al 67% en 2014 (mujeres españolas de entre 16 y 64 años), lo que supone 2.738.000 personas añadidas al mercado de trabajo. Sumado a esto, la inmigración aportó 3.700.000 personas más a la población activa hasta su momento más alto, en el tercer trimestre de 2010, cuando los activos extranjeros o con doble nacionalidad (inmigrantes nacionalizados que conservan también su nacionalidad original, latinoamericanos en su gran mayoría) llegaron a las 3.859.000 personas.

Es este aumento sustancial de la población activa, debido a la inmigración y a la incorporación de la mujer a la actividad, el que explica que España ocupe junto con Grecia la cabeza en la lista de la tasa de desempleo de la UE, muy por encima de la media europea. Pero en el caso griego el factor básico es la destrucción de empleo por la crisis mientras que en España el elemento sustancial es el aumento de la población activa. Grecia ha destruido un 23% de los empleos que tenía en el momento de mayor ocupación, el año 2008,[9] y su población activa ha disminuido un 3,7% desde entonces, mientras que en España el volumen total de ocupados ha descendido un 16% desde 2007, cuando llegó a su punto más alto, y su población activa ha aumentado un 2,6%. En definitiva, el crecimiento económico español de los años 1996-2007 ha venido acompañado por un aumento de la población activa muy superior a la creación de empleo. Incluso en el momento de mayor número de empleos, cuando España llegó a los 20.581.000 puestos de trabajo (en el segundo trimestre de 2007) la tasa de paro general era del 7,9%, pero del 10,4% entre las mujeres, del 16% entre los jóvenes de entre 20 y 24 años y del 13% entre los inmigrantes,[10] todas ellas tasas altas en el contexto europeo. En conjunto, la recepción de cifras excesivamente altas de inmigración a la vez que se producía la incorporación masiva de las mujeres al mercado de trabajo ha resultado una combinación indigerible incluso en los momentos de mayor crecimiento.

Ahora, con 46.725.000 habitantes, cuando el país empieza a recuperarse de la crisis y los datos del INE respecto a la primera mitad de 2014 indican un descenso de las salidas de población desde nuestro país, los grandes interrogantes relativos al futuro del modelo de bienestar y en particular del sistema de pensiones, son los mismos que a finales de los años 90, y, como entonces, el factor clave, cómo potenciar la natalidad para frenar el aumento de la tasa de dependencia, sigue desatendido. Los recursos se concentran en alargar la vida de los individuos y en asegurar una vejez solvente, y poco o nada se hace para fomentar el reemplazo generacional. La lógica de la competencia electoral entre partidos produce desinterés por los niños, que no votan, y mucho más por los hijos que ni siquiera llegan a concebirse: quizá, para modificar esa lógica perversa, debería pensarse en fórmulas nuevas que dieran a los padres de hijos menores de edad un plus de representación política.

Carmen González Enríquez

Investigadora principal de Demografía y Migraciones Internacionales, Real Instituto Elcano | @rielcano

Investigadora principal de Demografía y Migraciones Internacionales, Real Instituto Elcano | @rielcano

[1] Véase el trabajo de Ramón Mahía y Rafael del Arce (2010): “El impacto de la crisis laboral sobre la población inmigrante”, ARI, nº 21/2010, Real Instituto Elcano, 28/1/2010.

[2] Véase el Comentario del Real Instituto Elcano nº 42/2014, por C. González Enríquez, “Cuántos vienen y cuántos se van: el acceso a la sanidad y la oscuridad estadística sobre migraciones” en el que se explica el efecto del cambio en al acceso a la sanidad pública para los extranjeros sobre la reducción de su número.

[3] El acceso a la nacionalidad española es poco relevante para los ciudadanos comunitarios, porque gozan sin ella de los mismos derechos que los nacionales, exceptuando el voto en las elecciones generales y autonómicas, de modo que son pocos los que la solicitan.

[4] Carmen González Enríquez y José P. Martínez Romera (2014), “España: Emigración de los españoles autóctonos durante la crisis”, Real Instituto Elcano, 17/VI/2014.

[5] La tasa de reposición es el índice mínimo de fecundidad que permite mantener el mismo tamaño de una población a largo plazo.

[6]Teresa Castro (2010), “¿Puede la inmigración frenar el envejecimiento de la población española?”, ARI, nº 40/2010, Real Instituto Elcano, 1/III/2010.

[7] Véase la tesis doctoral de Jacobo Muñoz (2014), “Las dinámicas de empleo de los inmigrantes en el mercado de trabajo español. Efectos del cambio de la fase del ciclo económico”, Facultad de CCPP y Sociología, UCM.

[8] Luis Garrido (1993), Las dos biografías de la mujer en España, Instituto de la Mujer.

[10] El dato sobre la tasa de paro de los inmigrantes en 2007 proviene de la Encuesta Nacional de Inmigración, cuyo campo se realizó al final del 2006 y primeras semanas del 2007. Entonces el INE no desglosaba estas cifras por origen nacional.

Abrazos,

PD1: El disparate de las jubilaciones anticipadas…

¿Cómo me puedo jubilar anticipadamente?

Lo primero que uno debe tener en cuenta si quiere acceder a la jubilación anticipada es que deberá haber cotizado al menos 30 añosa la Seguridad Social. Ese es el requisito fundamental. Además, año tras año deberá estar atento a la edad mínima para poder beneficiarse de esta medida porque se va incrementando gradualmente en cada ejercicio. Para 2027 la edad para la jubilación anticipada voluntaria quedará fijada en los 63 años y para la ordinaria en los 67.

Los nuevos requisitos para poderse jubilar entraron en vigor el 16 de marzo de 2013, que es cuando fueron publicados en el Boletín Oficial del Estado. La nueva norma, como indica su nombre oficial – “medidas para favorecer la continuidad de la vida laboral de los trabajadores de mayor edad y promover el envejecimiento activo”- dificulta el acceso a la jubilación anticipada para fomentar que los trabajadores estén más tiempo en el mercado laboral.

Dicho esto, ¿cómo me puedo jubilar anticipadamente? Muy fácil. Si todo está en regla, hoy a los 61 años (o 61 y dos meses, dependiendo de los años cotizados) uno puede acceder a la jubilación anticipada. Deberá tener en cuenta que no se le aplicarán bonificaciones por actividad peligrosa para la salud y tampoco a las personas cuya discapacidad sea igual o superior al 45% o 65%.

Por otro lado, otro aspecto a tener en cuenta es que se deberán tener como mínimo 30 años cotizados acreditados y de esos, al menos dos deberán estar dentro de los 15 inmediatamente anteriores a cuando quiera uno jubilarse. No importa el tipo de contrato o si son varios pero es necesario haber trabajado durante dos años en los 15 años anteriores a solicitar la jubilación anticipada para poder acceder a ella.

Además, hay que diferenciar entre jubilación anticipada voluntaria (63 años y 35 de cotización, antes 30), la jubilación anticipada forzosa (hoy 61 años y 33 de cotización) y la ordinaria, que en 2027 será de 67 años. La jubilación anticipada voluntaria es por norma dos años menos que la ordinaria; la anticipada forzosa, de hasta cuatro años. Hay que tener en cuenta que el adelanto de la jubilación, en cualquiera de los casos, supone una penalización en la cuantía de la pensión.

Existen diferentes casos que salen de la norma y que también pueden acogerse a la jubilación anticipada. Son, por ejemplo, los trabajadores a tiempo parcial, cuyo cálculo de años cotizados es más complejo que en otros casos. En la web del Ministerio de Empleo y Seguridad Social se indican todos los pormenores. Asimismo, para consultar las excepciones a la norma, en esta página del ministerio se detallan todos los puntos.

PD2: Y la empresa privada, la banca, sigue prejubilando a tope… Seguimos engordando a los viejos que son caros, contra la cuenta de reservas, para lucir mejor la cuenta de pérdidas y ganancias…, siempre mintiendo…

BBVA gasta 681 millones en prejubilar al 6% de su plantilla en España en 2014

La entidad azul redujo en 1.706 trabajadores su plantilla en la división española durante el pasado ejercicio. Cada uno de los prejubilados se embolsaron una media de 400.000 euros brutos al abandonar la entidad. Las prejubilaciones se incrementaron en un 62% frente a 2013.

PD3: Más cosas que tienes que saber:

¿Tienes un plan de pensiones? Conoce su tributación

Son un tipo de producto de ahorro a largo plazo y que tiene como objetivo complementar la pensión por jubilación que se percibirá de la Seguridad Social. Según los datos que maneja Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones) que corresponden a diciembre, este tipo de productos de ahorro ha cerrado el año 2014 con una rentabilidad media anual del 6,8% teniendo en cuenta el total de los planes.

Un producto que puede ser interesante de cara a asegurar el futuro y que puede ser cobrado en forma de capital, en forma de rentas o bien de una forma que combine ambas posibilidades.

¿Qué tributación tienen los Planes de Pensiones y el Plan de Previsión Asegurado (PPA)?

Tienen la ventaja fiscal que las aportaciones reducen la base imponible y permiten pagar menos impuestos en la declaración de la renta. Tanto las aportaciones como las plusvalías tributan como rendimiento de trabajo a la hora de cobrarlos, pudiendo percibirlos en forma de capital, renta o mixto.

Tras la reforma fiscal que el Gobierno puso en vigor en enero, el límite financiero para las aportaciones es de 8.000 euros independientemente de la edad que se tenga, y no como ocurría antes de la reforma que el límite estaba en 10.000 euros para aquellos que fueran menores de 50 años y 12.500 euros para mayores de 50 años. El tope fiscal, pasa a ser la menor de las siguientes cantidades: 8.000 euros o el 30% de los rendimientos netos del trabajo y actividades económicas.

El rescate del Plan de Pensiones o PPA seguirán tributando como renta del trabajo, pero el tipo se reduce a la horquilla 20-47% en 2015 y al 19-45% a partir de 2016 (dependerá, en gran medida, de la comunidad autónoma en la que se encuentre). Si el rescate se hace en forma de capital –para las aportaciones realizadas antes de 2007-, se aplicará una reducción del 40%, si se saca el dinero en el ejercicio en que se jubiló el inversor o en los dos siguientes (a partir del 01/01/2015). Hay un régimen transitorio:

+ Jubilados entre 2009 y 2014: tendrán de plazo ocho ejercicios desde la fecha de su jubilación para rescatar el plan con este beneficio fiscal.

+ Jubilados antes de 2009: podrán aplicar la reducción del 40% si recuperan el dinero antes del 31 de diciembre de 2016. Disponen, pues, de un año.

Conocer la fiscalidad del instrumento financiero es importante, no solo para a realizar las acciones correspondientes de la forma correcta sino también para escoger el más adecuado a nuestra situaciónfiscal, objetivos de inversión, plazo de inversión y necesidad de liquidez. En estos casos estar bien asesorados nunca está de más.

PD4: Se ha dado a conocer el informe GLOBAL RETIREMENT INDEX que elabora Natixis y que tiene bastante prestigio. Varapalo a España que baja del puesto 23 al 55, para situarse al lado de unos países indeseables… Lo mejor, no te retires en España, a pesar del buen clima, retírate y vete a otro país… ¡Qué pena!

PD5: Nos acostumbramos a que nos mientan y esto no es bueno. El mundo es una pura mentira. Nos mienten los políticos, los bancos, nos engaña la publicidad, las técnicas de venta, nos engañan los que más queremos, por mor de no hacernos daño… No, por favor, no más mentiras. Decirme siempre la verdad; estoy harto del engaño continuado, como si fuéramos niños pequeños que no se les puede decir la verdad para no asustarles… Si esto es lo peor que se le pueda hacer a un joven, mentirle. Yo no quiero más mentiras, ni siquiera quiero que me engañéis cuando el médico diga que me voy a morir pronto. Sería injusto, ya que no me podría preparar para mi muerte. Siempre con la verdad por delante… Si me vas a decir mentiras, no me hables político, no me hables banquero, no me hables teletonta, no me hables mujer mía…