Qué va, ni mucho menos, todo lo contrario. Es donde mejor podemos estar, es donde estamos... Mira lo que cuentan los de UBS .Te adjunto informe del que te extracto unos cuantos gráficos:

Número de empresas asiáticas en la revista Fortune 500:

Contribución al crecimiento económico mundial:

Y China en particular:

¿Quién es más rico en Asia?

Decoupling:

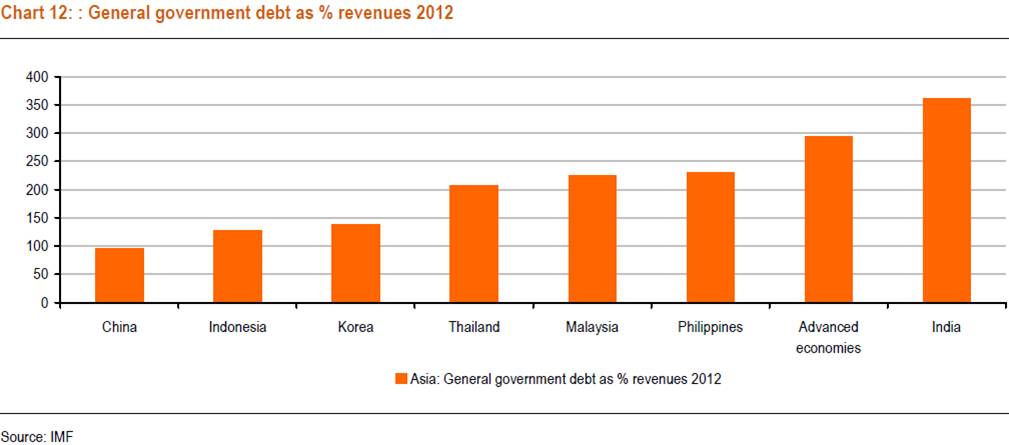

Y unos desequilibrios de deuda y déficit que provocan envidia o sonrojo a los occidentales…

Gracia a que son países que tienen el ahorro dentro de su cultura, y no el consumo como en Occidente…

Algunas curiosidades que destapan grandes oportunidades en los emergentes

Según UBS Global AM, la urbanización crea grandes ventajas para la actividad económica y para el consumo, especialmente en Asia.

Mucho se ha hablado del potencial de los mercados emergentes. Se dice de ellos que gozan de unas valoraciones muy atractivas con respecto a sus niveles históricos. También se cree que muchos factores que hasta ahora habían favorecido su crecimiento, como el hecho de ser economías orientadas a la exportación, perderán relevancia en favor de otros como las necesidades de invertir en infraestructuras (especialmente en países como, China, Brasil, Rusia y Sudáfrica), el incremento del consumo doméstico –debido al aumento de la clase media– y la consolidación de su mercado doméstico.

Para Geoffrey Wong, director de Mercados Emergentes y Renta Variable Asiática de UBS Global Asset Management, y Urs Antonioli, director de Renta Variable Emergente para EMEA y América Latina, existen algunas realidades que destapan grandes oportunidades en mercados emergentes, especialmente en lo que respecta al nuevo patrón sobre el que se sustentará el crecimiento económico de estos países. “La urbanización crea grandes oportunidades para la actividad económica y para el consumo”, afirman. Sin embargo, esto no sirve para dictaminar cómo debe ser la aproximación de los inversores a este mercado.

Según explicaron ambos expertos en las Conferencias 2012 organizadas por la entidad en Londres, lo fundamental es percatarse de cuáles son las realidades que viven estos mercados y tratar de rentabilizarlas. Por ejemplo: uno de cada cinco billonarios del mundo están en Asia. Hace siete años era uno de cada diez. Esto significa que en la región se puede hacer dinero. Más curiosidades: en India, sólo el 2% de los propietarios de una vivienda dispone de aire acondicionado. ¿Una oportunidad para invertir en empresas vinculados a este sector? Yéndonos a Indonesia, sólo el 8% de los propietarios tienen un ordenador en su domicilio…

No obstante, Wong considera que China es quizá el mercado a tener más en cuenta. Según explica, el 50% de su población vive en el campo, el mismo porcentaje de población rural que tenía Japón en 1950 y Corea en 1967. Esto revela que el país representa una clara oportunidad. “China todavía requiere de inversiones en infraestructuras significativas. El año pasado tenía 180 aeropuertos, cuando EE. UU. disponía de 551. Las previsiones apuntan a que en 2040 el país tendrá en funcionamiento unos 400 aeródromos. El problema es que la mayor parte de este desarrollo está siendo recogido por compañías estatales chinas”, afirman.

Indagar para encontrar

Esto no quiere decir que haya que tirar la toalla. Todo lo contrario. Hay que indagar en su mercado para descubrir las mejores oportunidades. Para ello, el proceso es el mismo: analizar las realidades. En este sentido, señala algunas curiosidades sobre el gigante asiático. La primera: los consumidores chinos absorberán el 44% de las ventas de productos de lujo en 2020. La segunda: la venta de vinos en Hong Kong creció un 268% en 2010, lo que poco a poco está convirtiendo a la antigua colonia británica en el mayor mercado de vino del mundo.

Para capturar dichas oportunidades, entre los diversos productos que comercializan desde la firma suiza están el UBS Asian Consumption, fondo que se centra en sectores de consumo básico, sanidad y consumo no cíclico. Asimismo, también disponen del High Alpha Long Term Opportunity, fondo que sigue un proceso de inversión basado en los fundamentales en el que se incluyen las mejores ideas de cada sector, con el objetivo de crear una cartera concentrada de entre 20 y 40 compañías

Un abrazo,

PD1: El lío de siempre, de nuevo explicado por Mobious:

The ABCs of China’s Share Markets

A shares, B shares, H shares. Chinese equity listings can be confusing to global investors. I’m often asked what I think about a particular share market in China, why one is outperforming others, and which to invest in. I can’t tell you what to invest in, but I can give you some information which I hope will help you discern what choices make sense for you.

The ABCs…

Listed companies in China fall under three primary categories: “A” shares, “B” shares and “H” shares.

A shares are those of local Chinese companies denominated in Renminbi, traded primarily between local investors on the Shanghai or Shenzhen stock exchanges. Qualified Foreign Institutional Investors (QFII) who have been granted special permission by the Chinese government can also participate in this market.

B shares represent Chinese companies with a face value in Renminbi, but listed for trading to primarily international investors in U.S. Dollars as in the Shanghai exchange, or Hong Kong Dollars as in the Shenzhen exchange. Mainland Chinese investors may also trade B shares with legal foreign currency accounts.

H shares represent Chinese companies regulated by Chinese law, but are freely tradeable by anyone. H shares are listed in Hong Kong and are quoted in Hong Kong Dollars—hence the “H.”

Some investors also refer to companies that may not be incorporated in China but have their primary business there as L shares (trading the London Stock Exchange) and N shares, which trade in the U.S. on the New York Stock Exchange, NASDAQ, or the American Stock Exchange.

The “red chips” represent companies incorporated in Hong Kong, but whose primary business interests are in mainland China.

Other investment choices include dim sum bonds (bonds denominated in Renminbi being issued in Hong Kong), RQFII (a new scheme where Chinese managers invest into mainland securities with Renminbi raised in Hong Kong), and RMB bond products, just to name a few.

Performance Differences

There are several reasons for performance differences in these markets. Overseas listed Chinese companies have varied tremendously in their risk-adjusted returns. Corporate governance in some Chinese companies listed in the U.S. has been rather poor, while the Chinese H or red-chip shares listed in Hong Kong generally have better governance because of the more stringent regulatory framework. Since Hong Kong is a window to mainland China, the Chinese authorities generally list what they view as the “best” assets there. Usually these are the state-owned companies with dominant positions in key industries, such as telecommunications or transportation. We believe they are regarded by the Chinese regulator as better run.

In China’s A-share market, the IPO system has not been entirely objective, so what investors or analysts might consider the “best” companies have not necessarily been listed there. This is why we think it’s so important to conduct thorough research across a broad list of companies, and then to carefully screen them. In the A-share market in particular, investors also have to recognize the political risk in China; its capital market is not yet fully mature and its regulatory standards still lag leading markets like Hong Kong and Singapore.

We recognize that performance in the A-share market has been disappointing to many investors this year, for a few reasons. Chinese investors lost confidence in the market, and an excess of Chinese IPOs (including a rush of Chinese listings on U.S. exchanges, particularly in 2010-2011), has had a dampening effect on secondary trading. Restrictions on foreign investment have also created some liquidity imbalances. The government is now allowing more investors to come in, which we find encouraging, but the amounts are still small and reform will take time.

To make the A-share market more attractive to all types of investors, we think China’s regulators should ensure that rules are fair and reasonable to all parties. In our opinion, there should be sufficient regulatory oversight and enforcement to ensure companies meet listing standards, have high corporate governance standards and are fair to minority shareholders. Rules such as “mandatory dividends” that override management decisions can discourage quality companies from listing.

Opportunities and Risks in A Shares

Despite some dampening influences, many investors feel the A-share market looks more expensive than the H-share market. That may be true if you look at the general numbers for the market overall, but that can be misleading because large-cap companies dominate the H-share market. Our research shows the premium is not as big as many believe in the A-share market. In fact, we believe the valuations of many mid- to large-cap companies in the A shares, especially in the banking, insurance, building materials and automobile sectors, are currently trading at a discount or at least in line with many H-share companies.

In our team’s opinion, there are good buying opportunities in the A-share market right now. Valuations dipped quite a bit amid a significant market decline this summer, and we have been searching for bargains in companies we think are of good quality and trading at attractive valuations relative to their intrinsic value. Consumer goods and diversified oil companies, operating inside and outside China, are sectors of particular interest to us right now. Our team also likes the pharmaceutical and biotechnology sectors, but we feel current valuations are still a bit too high.

The A-share market also offers investors a number of appealing characteristics. It contains a much larger number of listed companies than the other markets. In addition, sector representation is more balanced and diverse. For example, investors can gain exposure to some smaller companies and sectors not available via red chips or H shares, such as tourism, Chinese pharmaceuticals (traditional medicine) or spirits.

As I’ve stated before, I believe China can maintain strong long-term economic growth (even if at lower levels than the double-digit growth rates of years past) and believe there are reasons to be optimistic as an investor in its various markets. China may be growing at a somewhat slower pace, but it is slowly becoming less dependent on exports, and it is investing for its future growth. Investors should be happy to see that happen.

China’s once-a-decade leadership changeover over the next few months is adding a bit of market uncertainty. However, we believe the structural changes and market reforms that are already underway there should continue to create a more balanced growth model, and that China and its people should continue to gain clout in the global economy.

PD2: Las exportaciones chinas a Europa han descendido. El motivo es que Europa demanda menos cosas por su ralentización/inicio de recesión. Y el otro motivo es que China nos sustituye como clientes por otros países, otros emergentes que compran con más ganas y tienen dinero abundante…

PD3: Sólo un 7% de los pisos de segunda mano a la venta encuentran comprador, según Fotocasa. ¿Por qué? Por varios motivos, pero entre otros porque no hay financiación y porque no hay sensación de suelo, la gente piensa que deben bajar más y no se animan a estos precios si quiera…

PD4: Por cierto, Moody’s nos ha salvado el culito ahora, pero nos rebajará a bono basura si:

1) No hay crecimiento en 2014

2) Moncloa no controla las CCAA

3) El BCE no es contundente

Motivos de Moody's para mantenernos el rating sin recortar:

1) Cree que pediremos rescate

2) Reformas del Gobierno

3) Saneamiento de la banca

Mira la opinion de UBS sobre los riesgos españoles:

PD5: Nuestra prima de riesgo está desconocida. Ahora celebramos volver a niveles mejores, ¡está por debajo de los 400 pb!. Pero aún así, sigue muy alta, demasiado alta. Hombre no es el caos de julio pasado cuando alcanzó los 641 pb, pero son muchos los costes financieros que soportamos todavía, más si cabe con tantas deudas que acumulamos y no pagamos:

Con algo de zoom:

Y el Gobierno quiere bajar la prima a los 200 pb, “por el morro”, y yo quiero que me toque la primitiva, pero no la juego… Ojalá consiga todo lo que se propone, pero permíteme que dude.

PD6: Los esperados datos de crecimiento chinos del tercer trimestre han cumplido las expectativas. Las bolsas parecen más entonadas, mucho más. Esto es bueno, que salgan por fin del letargo:

· CHINA 3Q GDP RISES 7.4% VS ECONOMISTS' EST. 7.4%

· CHINA SEPT. INDUSTRIAL OUTPUT RISES 9.2% VS 9% ECONOMISTS' EST.

· CHINA JAN.-SEPT. FIXED-ASSET INVESTMENT UP 20.5% VS EST. 20.2%

· CHINA SEPT. RETAIL SALES RISE 14.2% FROM YEAR EARLIER

Será malo que esté creciendo su PIB a tasas del 7,4%, pero a mí, visto lo de por estos lares, me parece apasionante, a pesar de que se haya bajado desde la zona del 9%... Qué quieres que te diga, este año crece un 7,4% y el que viene más o menos, y el siguiente, y los próximos 10 años serán similares. ¿Y por Europa? ¿Y por EEUU? Ah, vale. Sigue siendo refugio y con un potencial de fuertes plusvalías brutal, pero hay que tener calma, ya llegarán. Este año el fondo chino ya gana un 10,82% que no está mal comparativamente a otras opciones…

PD7: Con tantos problemas que tenemos, tantas miserias que te largo, hoy te quiero sacar una sonrisa…Receta de Pavo al Whisky:

Ingredientes: Pavo De Tres Kilos, 1 Botella De Whisky, 150 Grs. de Panceta. aceite de Oliva. Pimienta Y Sal. Preparación:

· Tomarse Un Buen Vaso De Whisky Antes De Comenzar.

· Rellenar El Pavo Con La Panceta, Salpimentarlo Y Echarle Un Chorrito De Aceite De Oliva.

· Precalentar El Horno A 180º Durante Diez Minutos.

· Mientras Se Calienta El Horno, Servirse Otro Pelotazo De Whisky.

· Meter El Pavo En El Horno.

· Mientras El Pavo Está En El Horno, Tomarse Otro Pelotazo Y Cantarle Una Mijita Al Pavo.

· Sublir El Horno A 220º, Darle Caña Al Derbostato Y Esberar Veinte Binutos.

· Servirse Otro Belotasso.

· Al Cabo De Un Drato, Hornir El Abro Para Gondrolar Y Echar Un Chodreton De Güisqui Al Babo Y Otro A Uno Bismo.

· Darle La Güerta Al Babo.

· Cantarle Un Fandango Al Babo Mientras Se Sicharra.

· Redirar El Babo Del Honno. Si Se Te Dresbala, Bruscarlo Por El Suelo.

· Odro Pelotazo Pa Inicia Dra Busqureda.

· Darse Un Jardasso Al Resfalar Con La Grassa Del Suelo.

· Plobar La Sarsa Del Ssuelo Que Ya Estradá Fleshquita.

· Tromarse Otra Copita E Inblitar Al Babo Questa Tumbao Al Lao.

· Indendar Levandarse Y Desidir Que En El Suelo Se Esta De Gojones.

· Abarese La Barienta, Enguendra El Babo En El Basillo, Lo Tira A La Bassura Y Te Forma La De Dió.

· Tomarse Odro Gúisqui.

· Y Adrora A Comé….¿y El Babo?…¿dronde Eshta El Babo?…el Hio Puta Sa Bebio El Wishhky Y Se A Io

Pues eso que, a pesar de vivir en un país en crisis acostumbrados a los excesos y la abundancia, no es bueno ni comer ni beber demasiado. Hay gente que no tiene nada para comer ni para beber. Este domingo es el Día Mundial de las Misiones, el DOMUND. Hay que retratarse. Hay que mandarles dinero no sólo para que les enseñen la fe, que lo hacen, sino sobre todo para que los misioneros les compren un anzuelo y les enseñen a pescar. No podemos darles siempre los peces, nuestra labor es enseñarles a pescar y a que sobrevivan por sí mismos. Generosidad de nuevo, caridad…