Por suerte, los timos y estafas han estado repartidos en función del patrimonio de los inversores. Te explico:

· AFINSA y FORUM FILATELICO: Pilló a la gente más humilde, a muchos, y dudo que recuperen nada…

· PREFERENTES: Pilló a muchos, en general sin conocimientos financieros y de cajas de ahorros. Van a recuperar un 25% de lo puesto a lo sumo. Dudo que los arbitrajes o demandas judiciales sirvan de nada salvo enriquecimiento de los abogados…

· ACCIONES DE BANKIA: Cacho timo de tomo y lomo. Se irán de rositas los cabrones que hicieron la oferta pública de venta: Rato y compañía… Y ha pillado a más de 400.000 personas con pérdida del 99,9% y sin ninguna posibilidad de recuperar…

· ACCIONES DE TERRA: Palme brutal a muchos…, jeta de los de Telefónica hasta la saciedad… No colocan nada más ya que la gente recuerda…

· MADOFF: Pillo a los ricos del Banco de Santander: Pérdida total sin recuperación posible. Como consuelo, era gente con muchos disponibles…

· ESTRUCTURAS FINANCIERAS BASADAS EN BANCOS y LEHMAN BROTHERS: Palme a muchos. Sacan algo de lo puesto…

· PAGARES DE RUMASA: pillaron a muchos listos… Mira que estaba clara la cosa, pero no, la gente es imbécil total…

· HIPOTECAS EN YENES: Cacho timo… Pobre gente! Pilló a la clase media… Los que pensaron en que así les salía más barata la hipoteca…Ilusos!!!

· FONDOS INMOBILARIOS BANIF: Pilló a los ricos…

¿Cuál será el siguiente? Ni idea, pero la gente olvida… Han pillado a todas las clases sociales… Ha habido timos estos años para todos… Y aún así, se volverán a repetir. Buenos son los bancos… Sacan pasta de donde no la hay. Y si tienen que engañar, no tienen escrúpulos. Y los pobres diablos de los inversores, se seguirán dejando… Es lo que hay. Abrazos,

PD1: Sin soberanía, desesperados de ver que los políticos españoles se tocan las napias…, nos han puesto su HOJA DE RUTA. Y ni se os ocurra saliros una miaja… Es lo que tenemos. Encima, nos dan dos años más de no meter tijera y nos dejan un déficit del 6,5%, y lejos de ser bueno, es malo: 65.000 millones de más papelitos que habrá que emitir en estos dos años, cada año, para que luego lo paguen nuestros hijos…, tan ricamente… HIJOS DE PUTA!!!

Bruselas pierde la paciencia con el Gobierno de Rajoy y pone fecha fija a las reformas pendientes

Los dos años extra para rebajar el déficit público no saldrán gratis: la Comisión Europea exige que se concreten más medidas de ajuste presupuestario; una reforma tributaria con alzas del IVA e impuestos verdes; que entre en vigor la reforma de las pensiones en 2014 y que haya una vuelta de tuerca a la reforma laboral para septiembre de 2013.

La Unión Europea ha concedido a España dos años más para cumplir con la meta de déficit, de modo que en este ejercicio sólo tendremos que recortar hasta el 6,5 por ciento del PIB. Sin embargo, esta ayuda no será gratis. Tendrá contrapartidas. A cambio, la Comisión Europea ha fijado un calendario para todas las reformas pendientes. Especifica incluso el mes y año de cada una. Hasta la publicación del informe de ayer, Bruselas nunca había mencionado unos plazos tan cerrados en este tipo de recomendaciones.

Se acabó el remoloneo del Gobierno de Rajoy con las reformas. Hay que acelerarlas o darles una vuelta de tuerca en materias como las pensiones, el empleo, los impuestos, la Administración o la energía, entre otras.

La autoridad presupuestaria independiente y la liberalización de los servicios profesionales han sido las gotas que colmaron el vaso. Pese a estar contempladas una y otra vez en los planes, una y otra vez se han postergado. De modo que en esta ocasión Europa ha fijado una ruta muy definida de reformas para el próximo año.

Así, el Gobierno de Rajoy ya tenía encaminada la reforma de las pensiones al haberla encargado a un comité de expertos. Estos sabios dudaban entre recomendar que se aplique en 2014 o retrasarla incluso hasta 2019. Sin embargo, ahora la Comisión lo deja muy claro: tendrá que estar en vigor en 2014 y tener en cuenta la esperanza de vida.

Y otro tanto sucede con el mercado de trabajo. Pese a las mejoras obtenidas en competitividad, las malas cifras de desempleo no remiten y la Comisión ha exigido que para julio de 2013 se culmine una evaluación de la reforma aprobada en 2012. Y como a Bruselas se le ha agotado la paciencia, habrá que adoptar las medidas fruto de ese estudio prácticamente sin mediar tiempo, en septiembre de 2013. Es decir, antes de finales de año tendremos una nueva reforma laboral.

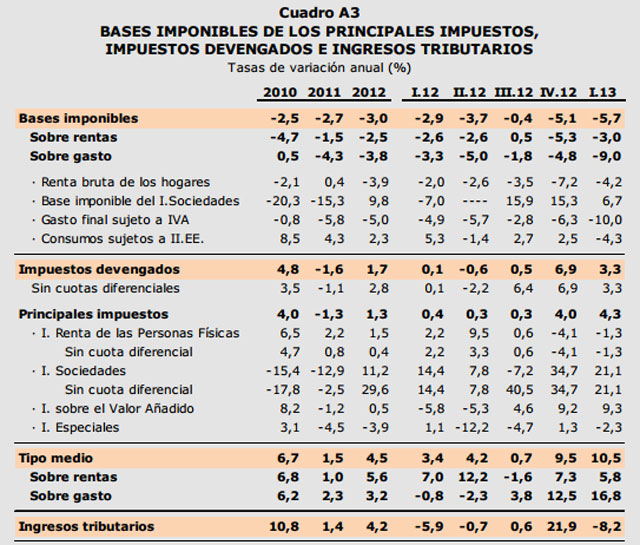

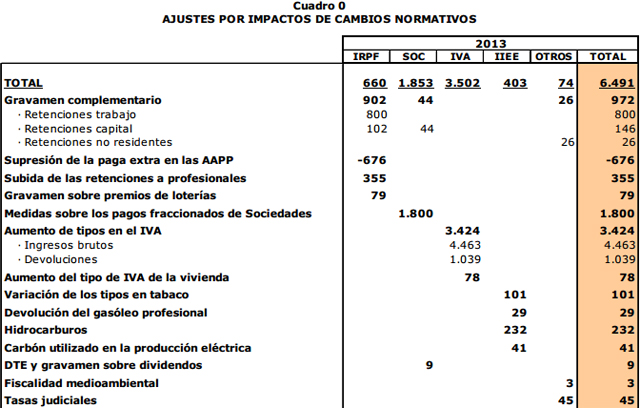

Los impuestos representan otro punto muy controvertido. La Comisión insiste en que la recaudación es baja y que el sistema tributario no contribuye al crecimiento. Por eso, el Ejecutivo español debe emprender una revisión. Entre las recomendaciones, cómo no, Bruselas pide de nuevo que se suba el IVA reducido, que se implanten tributos verdes, que se luche contra el fraude o que se supriman las facilidades para que las empresas se endeuden.

A lo largo del documento, los rapapolvos se suceden. La Comisión opina que las medidas para cumplir con el déficit están poco detalladas, sobre todo en las Comunidades. Teme por los ingresos y por lo tanto pide que se refuerce con medidas específicas la estrategia presupuestaria entre 2014 y 2016. Esto es, más ajustes. En concreto, conmina al Ejecutivo a evaluar las mayores partidas de gasto antes de marzo de 2014.

Aunque se ha mejorado, la UE sostiene que hay margen para reforzar la transparencia presupuestaria. También pone en solfa los servicios públicos de empleo y su coordinación con las autonomías. Critica la demora en la puesta en marcha de medidas para potenciar el mercado del alquiler. Tilda las reformas energéticas de insuficientes. Incluso mete prisa con la Ley de Unidad de Mercado y el levantamiento de las barreras a la creación de empresas.

Además, duda de los ahorros de la reforma Administración, cuestiona su eficiencia y pide mayor coordinación entre los distintos niveles. Insta a solventar los atrasos en los que incurre el Estado al pagar y considera que se debe aumentar la eficiencia del poder judicial o el gasto farmacéutico.

Aunque España se haya librado de un procedimiento por desequilibrios económicos excesivos, estas recomendaciones revisten una mayor obligatoriedad porque estamos sometidos a un programa de rescate financiero. Traducido: habrá que seguirlas al pie de la letra.

El calendario del déficit público:

2013: 6,5% del PIB.

2014: 5,8% del PIB.

2015: 4,2% del PIB.

2016: 2,8% del PIB.

El calendario de reformas:

+ Aplicación inmediata: Ley de Unidad de Mercado y fin de las restricciones a la apertura de grandes locales comerciales.

+ Aplicación efectiva en 2013: reforma de las políticas activas de empleo.

+ Julio 2013: finalización del examen de la reforma del mercado de trabajo aprobada en 2012. Adopción del Plan Nacional de Empleo.

+ Septiembre 2013: nuevas modificaciones a la reforma laboral.

+ Antes de finales de 2013: puesta en funcionamiento de la autoridad presupuestaria independiente.

+ Antes de finales de 2013: Ley de Colegios y Servicios Profesionales y Ley de Apoyo al Emprendedor.

+ Finales de 2013: aprobación del factor de sostenibilidad de las pensiones.

+ Finales de 2013: introducción de un sistema que monitorice el rendimiento de los alumnos. Desarrollo completo de la formación profesional dual.

+ Finales de 2013: reforma energética y solución del déficit de tarifa.

+ Octubre 2013: plan de mejora de la eficiencia en la Administración Pública.

+ Principios de 2014: Ley de Desindexación para reducir la inercia de los precios en los gastos e ingresos públicos.

+ Marzo de 2014: revisión del sistema tributario.

+ Marzo 2014: examen de la eficacia del marco regulador de apoyo al mercado del alquiler.

+ Marzo 2014: evaluación de las mayores partidas de gasto.

PD2: Tijera en todos los sitios que nos dice la UE. Lo primero: las pensiones…

La Reforma de las Pensiones: "Factores de Sostenibilidad"

El sistema de pensiones español es insostenible: las contribuciones a la seguridad social que el trabajador medio hace a lo largo de su vida no alcanzan a pagar todas las pensiones que luego recibe durante sus años de jubilación. Y cuando uno tiene un sistema en el que sistemáticamente la gente contribuye 100 y recibe 120, el sistema no aguanta y quiebra. Esa es la situación actual de España. Por lo tanto, el Estado español está pidiendo a los jóvenes que paguen una parte de su salario con la promesa de que el dinero que hoy pagan va a ser devuelto cuando se jubilen. Esa es una promesa vacía que, si no se producen cambios, el estado español no va a poder cumplir. El estado español, pues, está estafando a los trabajadores jóvenes con promesas insostenibles.

El problema es triple. Primero, la esperanza de vida aumenta constantemente. De hecho, aumenta unos 50 días cada año. Eso hace que los pensionistas cobren durante mucho más tiempo de lo que se preveía cuando se introdujo el sistema de pensiones. Segundo, las pensiones se revalorizan de manera automática con el IPC con el objetivo de impedir que el poder adquisitivo de los pensionistas caiga cuando suben los precios. La ley general de la Seguridad Social de 1997 dice, en su artículo 48, que “las pensiones contributivas de la Seguridad Social, incluido el importe de la pensión mínima, se revalorizan al comienzo de cada año, en función del correspondiente índice de precios al consumo previsto para dicho año”. Mantener el poder adquisitivo de los pensionistas es un objetivo loable, pero hace que los gastos de la seguridad social tengan poco o nada que ver con los ingresos. La reciente recesión ha hecho que las contribuciones de los trabajadores cayeran en picado hasta el punto de que no había suficiente dinero para pagar las pensiones prometidas y eso ha puesto de manifiesto que la revalorización automática puede ser un problema en épocas de crisis. De hecho, el gobierno suspendió la revalorización automática al IPC (de manera extraordinaria, eso sí) en 2011.

El tercer gran problema del sistema de pensiones español es el baby boom. Al finalizar la guerra y hasta los años sesenta, los españoles se dedicaron a tener una cantidad ingente de hijos dando lugar a la llamada generación del baby boom. Los “baby boomers” están ya llegando a los sesenta y cinco años de edad. Es decir, se están empezando a jubilar. El problema es que la generación que sigue a la del baby boom es pequeña. Por lo tanto, nos estamos acercando a una situación en la que una generación con muy pocos trabajadores va a tener que pagar las pensiones a una generación numerosísima. Los analistas calculan que con el porcentaje de su salario con el que contribuyen ahora los trabajadores y los salarios actuales, no se podrán pagar las pensiones de los “baby boomers” en las condiciones prometidas (es decir, con la edad de jubilación y con el nivel de pensiones prometidos).

Estos tres grandes factores hacen que el sistema de pensiones actualmente vigente en España no sea sostenible en el sentido de que va a tener que gastar mucho más de lo que va a ingresar en años venideros. La seguridad social, pues, va a contribuir a empeorar la situación de déficit y deuda del estado español. Dado que uno de los grandes problemas que debe solucionar España si quiere recibir ayuda de sus socios europeos es el tema del déficit y la deuda pública, no es de extrañar que las autoridades europeas exigieran una reforma del sistema de pensiones en 2011 al gobierno de Zapatero.

Y así, el 1 de agosto de 2011 se aprobó la ley 27/2011 de “actualización y modernización de la seguridad social”. Esa ley obliga a la seguridad social a introducir “FACTORES DE SOSTENIBILIDAD” que garanticen la supervivencia financiera del sistema de pensiones "manteniendo la proporcionalidad entre las contribuciones al sistema y las prestaciones esperadas del mismo" (si no, no es sostenible). Según la nueva ley, esos factores se deben introducir en 2027. Si, si. 2027: en España se hacen leyes de urgencia que no entran en vigor hasta 16 años después de ser aprobadas!

El “factor de sostenibilidad” consiste en introducir mecanismos que ajusten las pensiones automáticamente a medida que cambia la esperanza de vida o la situación económica del país. Por ejemplo, se trataría de introducir una fórmula que no permita una gran revalorización de las pensiones cuando haya una crisis y las cotizaciones caigan en picado. También se trataría de hacer que las pensiones o la edad de jubilación se “ajustaran” a medida que aumenta la esperanza de vida. Eso es, al menos, lo que dice la ley de 2011 aunque no dice exactamente cómo se debe hacer.

Para concretar el mandato de la ley, el gobierno creó un grupo de expertos para que hicieran propuestas sobre cómo diseñar los “factores de sostenibilidad” para España. Los expertos redactaron undocumento en Abril en el que explicaban las diferentes opciones y parece que están a punto de darnos el veredicto final.

Leyendo el documento de trabajo se me ocurren diferentes comentarios. Primero, lo de “factor de sostenibilidad” es un eufemismo que, en realidad, quiere decir “bajar las pensiones”. Que nadie se lleve a engaño porque lo que exige Europa, lo que dice la ley de 2011, lo que discuten los documentos de trabajo y lo que van a proponer los expertos es una reducción del poder adquisitivo de los jubilados. Lógicamente, si el problema es que los jubilados acaban cobrando mucho más de lo que contribuyeron cuando eran trabajadores (debido a que los jubilados viven muchos más años de lo que se había previsto) cosa que hace que no haya suficiente dinero para todos, solamente hay dos tipos de soluciones: aumentar las cotizaciones de los trabajadores (con lo que se reduce el poder adquisitivo de los jóvenes) o reducir las pensiones (con lo que se reduce el poder adquisitivo de los jubilados). No hay más.

Segundo, eso de ligar las pensiones a la esperanza de vida y a la situación financiera de la seguridad social se hace en toda Europa. Las fórmulas son distintas para cada país pero la realidad es que países como Francia, Suecia, Alemania, Finlandia, Holanda, Portugal, Italia o Dinamarca tienen sistemas de pensiones con “factores de sostenibilidad”.

Tercero, hay dos tipos de sostenibilidad que se deben analizar por separado: la que liga las pensiones a la esperanza de vida y la que las liga a la situación financiera de la seguridad social.

Cuarta, en cuanto a ligar las pensiones a la esperanza de vida, la idea es que cuantos más años vivan los ciudadanos más van a tener que contribuir cuando trabajan o menos van a tener que cobrar cada año cuando se jubilan. Y eso se hará de forma automática según una fórmula pactada de antemano. Si no se hace así, el aumento de esperanza de vida hará que el sistema sea insostenible de nuevo en el futuro. Hay tres maneras de ligar la sostenibilidad financiera de las pensiones a la esperanza de vida: la primera es aumentar o indexar la edad de jubilación automáticamente a la esperanza de vida. Por ejemplo, dado que la esperanza de vida aumenta en 50 días cada año, la edad de jubilación podría retrasarse en 50 días cada año. Eso haría que el número de años que un ciudadano está jubilado se mantuviera constante. Al trabajar y contribuir durante más años los ciudadanos acabarían aportando más al sistema lo que garantizaría la sostenibilidad. Esta es la solución que proponía yo en un post de 2011 y la solución que han adoptado países como Dinamarca, Grecia o los Países Bajos.

La segunda manera sería mantener la edad de jubilación pero ligar la pensión inicial a la esperanza de vida: cuanto más años se espera que viva una persona a los 65 años, menos cobra cada año. Por lo tanto, cuando una persona se jubila, se hace una estimación de los años que le queda por vivir y se divide todo el dinero que ha contribuido a lo largo de su vida por ese número de años. Soluciones de este estilo han sido adoptadas o van a ser adoptadas por países como Finlandia o Portugal.

Una tercera manera de ligar la pensión a la esperanza de vida sería aumentar el número de años que se necesitan para tener derecho a cobrar el 100% de la pensión. Esa es la solución adoptada, por ejemplo, en Francia.

¿Qué propondrán los expertos para España? Pues no lo sé. Pero las noticias que llegan desde la comisión es que van a recomendar la opción número 2: reducir la pensión inicial a medida que aumente la edad de jubilación, pero dejar libertad a los ciudadanos para que decidan cuando jubilarse. La reducción de la pensión con la esperanza de vida inducirá a algunos (o muchos) trabajadores a retrasar voluntariamente la edad de jubilación.

Quinta, en cuanto al problema de la revalorización automática de las pensiones al IPCindependientemente de la situación financiera de la Seguridad Social, decir que casi todos los países del entorno europeo desligan la revalorización al IPC. Las fórmulas son distintas, complejas y muy variadas. Países como Suecia incluso tienen una parte de la pensión ligada a un sistema de capitalización (es decir, que el trabajador pone una parte de su cotización en una cuenta a su nombre, una cuenta que va rindiendo un 2,5% al año y que puede utilizar solamente cuando se jubila). Parece que la fórmula que maneja la comisión de expertos hace que las pensiones aumenten automáticamente cuando aumenten los ingresos de la seguridad social y se reduzcan automáticamente cuando aumente el número de pensionistas. El diario El País ha publicado hoy la fórmula exacta que, según el periodista, es la que baraja la comisión. Cuando salga la versión definitiva ya la comentaremos.

Sexta, los expertos no descartan que una parte de la solución pase por aumentar las cotizaciones de la seguridad social. Es decir, pasar una parte de la carga de los pensionistas a los trabajadores. Tampoco descarta que el sistema de pensiones se financie parcialmente con algún otro tipo de impuesto (que es la manera que tradicionalmente tienen los gobiernos de solucionar los problemas que no tienen el coraje de solucionar: subir los impuestos a alguien que no tiene nada que ver con el tema que se discute).

Y finalmente, parece que la comisión de expertos ha entendido la urgencia del problema y va a recomendar que, en lugar de esperar a 2027 como requiere la ley de 2011, la implementación del nuevo sistema de pensiones se haga de manera inmediata. Eso contribuirá a reducir el déficit que en estos últimos años ha mantenido la Seguridad Social española que ha contribuido al deterioro general de las finanzas del estado.

La situación financiera de la seguridad social y del estado español es precaria. El gobierno socialista hizo bien en intentar reformar un sistema quebrado. El gobierno del PP hace bien en desarrollar la ley que garantice la sostenibilidad de las pensiones. Prometer unas pensiones que todos sabemos que no se van a poder pagar por falta de recursos es una farsa que debe acabar. No es una cuestión de derechas o de izquierdas. Es cuestión de no engañar a la gente con promesas que no se van a poder cumplir. Ha llegado la hora de coger al toro por los cuernos y implementar soluciones. Y las soluciones pasan por introducir “factores de sostenibilidad”.

PD3: ¿No nos estará pasando a España como a Japón, que nos hemos pasado de emitir papelitos? ¿Salir de una crisis de deuda con más deudas? No, no es la solución…, le gusta a los políticos ya que aplazan el problema, pero las siguientes generaciones van a pagar en impuestos lo que se está emitiendo en ésta para pagar los gastos corrientes. Emitimos papelitos para pagar los sueldos y salarios de estos años… Ridículo… Canallesco:

Japan's gross public debt compared with that of other countries (via Japan's MoF)

Mira España: Esto es insostenible y es lo que nos está matando y nos hará quebrar…

Alemania también está sobrada. La reunificación fue muy cara y se emitió mucho. Pero no importa, es Alemania y tal:

Y los Estados Unidos ídem de ídem:

PD4: Continuos detalles…

El matrimonio se basa en un continuo regalo de detalles a la persona que vive contigo y quieres. Si no eres generoso y no le dedicas tu tiempo, atención y mimos, entonces los matrimonios se rompen. ¿Has pensado cuántos detalles de cariño y amor le has hecho en los últimos meses? Si andas corto, deja de leer estas memeces, despega el teléfono, dile OLA, K ASE, T QUIERO y tal…

{kind=link}

{kind=link}