No queda otra, el camino de la devaluación interna (bajada de sueldos y salarios, bajada de precios de los activos) es la única forma de que podamos volver a ser competitivos y salgamos de esta crisis. Es doloroso y largo, muy largo en el tiempo. Así que cógete una silla y lee:

Esta semana el INE publicó los resultados de la Encuesta Trimestral de Costes Laborales (ETCL) referida al último trimestre del pasado año. Esta es una de las encuestas más señeras, junto con el IPC y la EPA, del sistema estadístico español, ya que es la sucesora de la antigua Encuesta de Salarios en la Industria y los Servicios que empezó a realizarse en 1963. Los datos que proporciona son el coste laboral por trabajador y mes, el coste laboral medio por hora efectiva de trabajo, el tiempo trabajado y no trabajado y el número de vacantes existentes. La muestra está compuesta por unas 28.000 unidades (cuentas de cotización a la Seguridad Social) que son entrevistadas a lo largo de cada trimestre.

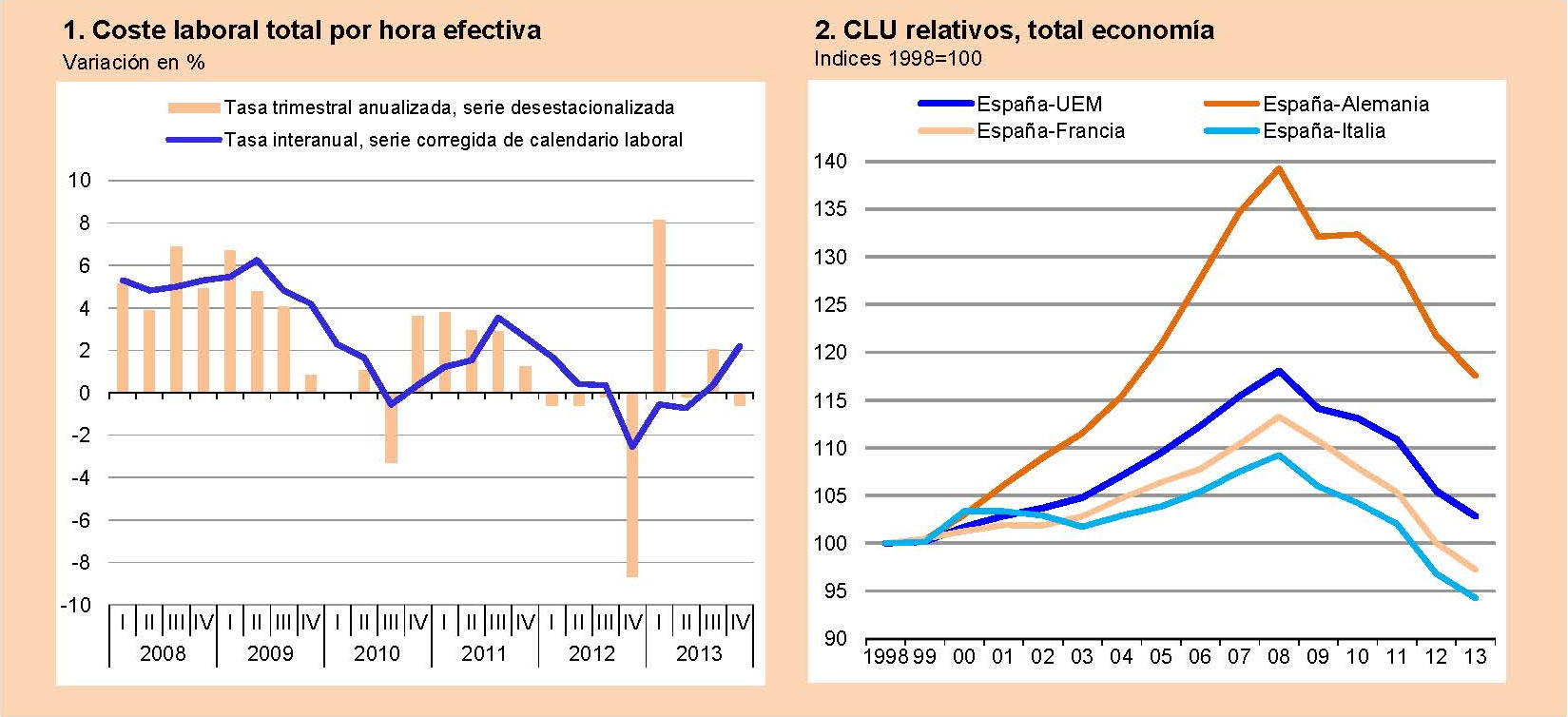

La primera impresión que podría sacarse al leer los titulares de la nota en la que el INE difunde los resultados es que los salarios en España están creciendo bastante, y por encima de cualquier otro indicador de inflación. El coste laboral por hora efectiva aumentó un 2,2% respecto al mismo periodo del año anterior, desglosándose esta tasa en un 2,7% para los costes salariales y un 0,8% para los no salariales, entre los que se incluyen las cotizaciones a la Seguridad Social, los costes del despido y otras percepciones. Pero estas cifras no son significativas de la evolución de los salarios en España, al menos en el sector privado. Que no se asusten los alemanes. Lo que ocurre es que en el cuarto trimestre de 2012 se suprimió la paga extraordinaria de los empleados públicos y, al no volverse a producir esto en 2013, la comparación interanual está sesgada al alza. Si corregimos este efecto, el aumento interanual del 2,2% se quedaría en una disminución del orden del 0,2%. Si la comparación la hacemos no con el mismo trimestre del año anterior sino con el trimestre precedente, el coste por hora disminuyó a una tasa anualizada del 0,6% [gráfico superior izquierdo].

Fuentes: Eurostat (Contabilidad nacional), INE (ETCL) y elaboración propia.

Gráficos elaborados por A. Laborda.

Gráficos elaborados por A. Laborda.

Prosigue, por tanto, el suave proceso de ajuste salarial, lo cual obedece a dos causas. La primera, y principal, es que en el mercado laboral existe una enorme brecha entre oferta y demanda de trabajo. El 26% de la población activa está en paro. Cuando en un mercado, por muy rígido y especial que sea –el laboral lo es bastante-, existe esta brecha, los precios caen. Pensemos lo que está pasando con los precios de la vivienda. Los salarios son los precios del mercado laboral. En base a esto, podemos prever que, independientemente de lo que pensemos o deseemos acerca de cómo deberían comportase los salarios, estos van a estar congelados bastante tiempo. Esto será malo para los trabajadores que están trabajando, pero puede ser bueno para los que están parados porque la moderación salarial aumenta la demanda de trabajo. En la actual coyuntura, lo mejor sería que la recuperación de las rentas familiares y, con ellas, del consumo se produjera por el aumento del empleo y no por el de los salarios.

La segunda causa por la que caen los salarios es porque la economía española sigue inmersa en el proceso de ajuste llamado devaluación interna para recuperar la competitividad perdida desde el inicio del euro. Uno de los indicadores más relevantes para seguir la evolución de la misma es el coste laboral por unidad producida (CLU), que además del coste laboral por trabajador u hora trabajada tiene en cuenta la productividad. Como se ve en el gráfico superior derecho, entre 1998 y 2008 los CLU del conjunto de la economía española crecieron un 18% más que la media de la zona euro. Desde entonces se ha desandado el camino que nunca debió recorrerse y en 2013 prácticamente el nivel de los CLU estaba ya como el año anterior al inicio del euro, aunque con divergencias importantes según países: estamos bien situados frente a Francia o Italia, pero nos queda todavía mucho que recuperar frente a Alemania.

Los gráficos inferiores nos muestran la evolución de los dos componentes de los CLU. Respecto a la media de la zona euro, podemos ver que la desviación de los CLU hasta 2008 se produjo casi a partes iguales por el mayor crecimiento de los costes laborales en España y por el menor aumento de la productividad. Ambos componentes se vienen ajustando desde entonces, destacando la recuperación de la productividad relativa con Alemania y las notables ganancias frente a Italia. Lástima que la mejora de la productividad relativa se haya hecho a costa de la desaparición de miles de empresas y de millones de puestos de trabajo.

Ángel Laborda es director de coyuntura de la Fundación de las Cajas de Ahorros (FUNCAS).

Abrazos,

PD1: Y sin embargo, las empresas se están librando de esta odiosa devaluación, y si hace falta se nacionalizan sus pérdidas (autopistas):

Los márgenes de las compañías españolas crecen por encima de la eurozona

Los precios industriales no se han ajustado en línea de la media europea

Hay algunas creencias que se disuelven en los datos como el azúcar en el agua. España no se ha basado en los recortes de precios para lograr uno de los brotes verdes con menos matices de la economía española: tres años consecutivos batiendo su propio récord de exportaciones. El duro proceso de devaluación interna emprendido por la economía española para recuperar competitividad se ha trasladado en poca medida a los precios industriales y de exportación. La productividad —que en España tiene el mal vicio de mejorar básicamente por la destrucción de empleo— se ha unido a una rebaja de los costes laborales lograda también a base de despidos y recolocación en empleos peor pagados, así como a las rebajas salariales directas aplicadas en las empresas. Pero, mientras los salarios han bajado con relación a la eurozona y la productividad ha mejorado, los márgenes empresariales han crecido por encima.

{kind=link}

{kind=link}

El Servicio de Estudios del BBVA ha hecho unos números y, según su último informe, los márgenes de las empresas españolas tuvieron un diferencial positivo del 0,24% respecto a la zona euro como promedio anual en el periodo 2009-2013, mientras que los sueldos tuvieron un diferencial negativo del 0,23% anual en el mismo periodo. La productividad tuvo una desviación positiva del 1,17%.

“La mayor parte de la ganancia de competitividad ha venido por la productividad, aunque los salarios haya contribuido algo, pero menos que esta. Mientras tanto, los márgenes empresariales no han colaborado”, explica Miguel Cardoso, economista jefe para España de Servicio de Estudios del BBVA.

Es algo que el Fondo Monetario Internacional (FMI) empezó a advertir en su última asamblea, en otoño pasado. Pese a los ajustes, la competitividad de los precios de exportación había mejorado solo de forma “modesta”. En su informe global señala que “en Grecia, Irlanda, Portugal y, hasta cierto punto, España, los márgenes de los exportadores (precios de las exportaciones con relación a los costes laborales unitarios) han crecido desde que comenzó la crisis”.

En concreto, las ventas exteriores alcanzaron el año pasado su máximo volumen histórico, un total de 234.240 millones de euros, un 5,2% más que en el ejercicio anterior. Y eso, pese a que entre 2009 y 2012 los precios de las exportaciones, medidos a través de los índices de valor unitario, han aumentado un 2,2% más que en los países desarrollados, según los datos del Banco de España manejados por María Jesús Fernández, investigadora de la Fundación de las Cajas de ahorros (Funcas).

Por tanto, “las empresas españolas no han necesitado reducir precios para seguir siendo competitivas en los mercados internacionales”, apunta Fernández en un estudio, lo que “contradice la apreciación generalmente extendida de que las exportaciones españolas han crecido en los últimos años gracias a la mejora de la competitividad derivada del mencionado descenso de los costes laborales unitarios”.

En su opinión, es la propia generación de beneficios la que favorece la “reasignación de recursos” hacia los sectores exportadores y mejora la posición competitiva de España para atraer inversiones extranjeras.

Fernández explica por teléfono que “la competitividad en costes no se ha trasladado a los precios porque la mayor parte de sectores son precio aceptantes: toman el precio de referencia de sus mercados, por eso se ha recuperado la rentabilidad, pero esto también ayuda a crecer las exportaciones porque favorece la inversión en estos sectores al dar más margen que antes”. Es algo en lo que coincide Cardoso: “Es cíclico que buena parte de estos ahorros vayan a la hoja de balance, en los inicios de la recuperación las empresas se desapalancan, esa es la base para que puedan invertir, generar más actividad y empleo”.

Sin embargo, esta explicación, válida para el periodo 2009-2013, “no sirve para los diferenciales de los márgenes empresariales en el ciclo anterior, de 1999 a 2008”, advierte Cardoso, ya que también crecieron por encima de la media de Europa (en mayor medida que ahora) y no contribuyeron a la mejora de la competitividad, algo que el experto atribuye a “los problemas de competencia” en algunos sectores.

El índice de los precios de la industria manufacturera en España ha crecido desde 2010 por encima de lo que lo ha hecho la media europea, Alemania o Italia, y la diferencia no se ha corregido en la última fase de la crisis y el ajuste, según los datos del Instituto Nacional de Estadística (INE). Este índice de precios de las empresas españolas subió hasta el máximo de 110,8 en septiembre de 2012, es decir, casi 11 puntos por encima de 2010, cuando en el mismo mes la referencia para las alemanas era 105,5, para las italianas 107 y para la media europea 108 (ver gráfico). A finales del año pasado, España seguía aún en el 108, por encima de Alemania (104), Italia (106) y la media de la UE (106).

Y es que la baja inflación en toda la zona euro, que ha encendido algunas alarmas por el riesgo de deflación, se está además comiendo una parte considerable de los esfuerzos de competitividad relativa que están haciendo los españoles, ya que los precios se están moderando en todo el club monetario al mismo tiempo.

Por su parte, el ajuste de los costes laborales ha sido notable cuando se mira la productividad. Según los cálculos del director de coyuntura de Funcas, Ángel Laborda, el coste laboral por unidad producida (medida que además del coste tiene en cuenta la productividad) logró retroceder el año pasado en España hasta el nivel anterior a la entrada del euro, lo que supone deshacer la escalada previa: entre 1998 y 2008 estos costes crecieron un 18% por encima de la media de la zona euro.

Y según el Banco de España, los sueldos se han estrechado más de lo que dicen las estadísticas porque la destrucción de empleo se cebó sobre todo en el inicio de la crisis en el empleo peor pagado y este perdió peso en la estadística. En esta línea, si bien el descenso medio de los salarios reales de 2012 fue del 1%, con la corrección de este llamado “efecto composición”, el descenso supera el 2% en las bases de cotización de los trabajadores.

Balbino Prieto, que preside el Club de Exportadores, se queja de que la diferencia de la competitividad “está muy influida por lo que pasa con los costes de la energía”. “Soy empresario y ojalá pudiera tener más beneficios para crecer más y crear más empleo, no podemos olvidar que se habían estado perdiendo márgenes de beneficios y lo que ahora pasa es que se están recuperando”, zanja Prieto, que también preside dos empresas de consultoría y comercio exterior.

PD3: Y servirá devaluar sin mover ficha en los gastos, centrando la política económica en los ingresos… Éste lo duda:

El subdirector del Instituto de Macroeconomía y Finanzas (IMF) de la Universidad Camilo José Cela, dice que «Sin detener el crecimiento de la deuda sobre el PIB España no es sostenible»

A finales del pasado diciembre la deuda pública española se situaba en 960.640 millones, equivalente a un 93,9% del PIB. Cuando empezó la crisis en 2007 teníamos 382.307 millones por lo que, en seis años, la hemos multiplicado por 2,5. El avance reciente está siendo brutal: en 2012 la deuda aumentó en nada menos que 15,5 puntos del PIB, en 2013 lo ha hecho en 8 puntos y caben pocas dudas de que en 2014 rebasará la cota del 100%.

Sin controlar de una vez el déficit público y sin detener el crecimiento de la deuda sobre PIB, España no es sostenible. Ni siquiera podemos descartar que, si no lo paramos, acaben teniendo razón los agoreros que apuestan por la necesidad de reestructurar nuestra deuda pública(aplazamiento o impago) como único medio de volver a hacer viable nuestra economía. O que, como propone el FMI para países muy endeudados, nos acabemos encontrando con un impuesto extraordinario sobre la riqueza destinado a pagar una parte de la deuda. Lo que, por cierto, si empezara a tener visos de probabilidad, provocaría una estampida del ahorro.

Para que la deuda disminuya su peso sobre el PIB hace falta que el denominador –el PIB nominal- empiece a reaccionar al alza y que dejemos de alimentar el numerador, laminando el déficit.

En cuanto al PIB, hay general coincidencia en que la economía española ha perdido potencial de crecimiento y le espera un largo período con avances bastante moderados. Este año creceremos en torno al 1% real y luego quizás algo más si el entorno acompaña, pero también existen factores que podrían afectarnos negativamente. Otro factor desfavorable es que el PIB nominal va a crecer poco más que el real, porque las tasas de inflación esperadas serán también bajas durante largo tiempo. Ello implica que no podremos diluir la deuda mediante la inflación (lo que agradecerán los ahorradores). Así que no queda más remedio que actuar intensamente sobre el numerador.

El problema de fondo es que llevamos desde la primavera de 2010 intentando lograr una estabilización macroeconómica que España no ha conseguido completar. En 2012 tuvimos el mayor déficit de toda la zona euro, más que Grecia e Irlanda, con un 10,6% (incluidas ayudas bancarias que, aunque no contabilicen a efectos de la UE, también son déficit y generan deuda) y, probablemente, en 2013 habremos vuelto a repetir la hazaña. Llevamos varios años rebasando el objetivo de déficit y parece que en 2013 tampoco hemos cumplido -a pesar de que Bruselas nos había relajado mucho la exigencia- porque el Gobierno ha frenado el ajuste para mejorar el PIB.

En realidad, empezamos el ejercicio con un déficit ya importante por el pago de intereses. Actualmente (febrero 2014), el coste medio de la deuda pública es el 3,70% lo que supondría unos tres puntos y medio dedéficit sobre PIB. Y es ciertamente difícil reducirlo de forma rápida, dada su inercia, aunque la coyuntura en los mercados haga que el coste de la nueva deuda colocada en lo que va de año sea del 2,30%. Tenemos que llegar cuanto antes al equilibrio presupuestario y, como primer paso, al superávit primario (antes de intereses), para el que nos faltan alrededor de cuatro puntos. Grecia -por ejemplo- ya está teniendo superávit primario este año.

Pues bien, para cercenar el déficit y parar la espiral de la deuda hay que aumentar los ingresos públicos y/o reducir los gastos. En cuanto a los ingresos recordaremos que, como solía argumentar David Taguas(recientemente fallecido), la recaudación impositiva en España nunca ha superado el 41% del PIB. Por eso no podemos confiar exclusivamente en que la recuperación económica nos dé muchos ingresos públicos porque, aunque aumenten las bases imponibles (los tipos hay que bajarlos), se trata de una vía limitada. Está claro, por tanto, que además tenemos que ajustar fuertemente el gasto público. Los grandes componentes del mismo son el consumo público y las prestaciones sociales, así que no queda más remedio que atacar ambos flancos, empezando por una auténtica y efectiva reforma de las AA.PP.a todos los niveles, ya que hasta ahora se ha hecho poco. El importe del ajuste es bastante evidente: entre el entorno del 45% actual de gasto y el 41% mencionado máximo de ingresos hay alrededor de cuatro puntos de PIB de diferencia. Esa es nuestra cifra mágica pendiente.

Acabar con la expansión de la deuda debe ser un objetivo prioritario del Gobierno. El sector privado le lleva la delantera desde hace tres años.

PD4: Se despeja una incógnita. Ya sabemos quién se está quedando con la deuda de las Comunidades Autónomas, esos papelitos que hace unos años nadie quería, esos bonos patriotas que tan poco gustaban: los que compran fondos de inversión garantizados. Ole tus huevos!!!

PD5: La crisis rusa ya tiene secuelas malas: Sube el precio del trigo:

PD6: Gracias por vuestro pollo al ajillo… No puede ser!!!

Como dicen en Japón, es lo que tiene hacer tanto tsundoku

PD7: Y yo sigo aquí haciendo lo mismo que hacían mis antepasados… Nada ha cambiado:

PD8: Lo importante no es hacer abstinencia los viernes de Cuaresma, no es “no comer carne”. Lo importante no es dar limosna, no es quedarte tranquilo mentalmente por unos eurillos que sueltes a los pobres. Lo que es verdaderamente importante los viernes de Cuaresma es reconciliarte con los que tienes problemas, perdonarles, ser más simpático, quererles más… No pienses que comer, o no comer jamón, es vital. Lo que sí es determinante para saber si lo haces bien es no tener enemistades con nadie, querer a todos, regalar sonrisas, ayudarles, acompañarles, cumplir el mandamiento del amor a Dios y al prójimo. Si encima haces penitencia, te confiesas, y te acercas un poco más a Jesús, entonces lo bordas… La Cuaresma es un reto.