Como te dije el viernes, el proteccionismo es muy malo. Tiene efectos perversos en los mercados. La última vez que se aplicaron barreras arancelarias (2002 con Bush), los mercados sufrieron una ola de ventas.

No le va bien al país que quiere protegerse, ni a los países que lo sufren. Es difícil en este mundo globalizado que hemos dejado hacer, que se pueda pisar el freno y la marcha atrás. Vete tu a decirle a los estadounidenses que compren acero yanqui, mucho más caro que el que compran en Canadá, México (ambos socios del NAFTA ¿?) y a Brasil… Dirán que nones y presumiblemente, aún con un sobrecoste de un 30% les siga compensando hacerlo ahí… O triangulen con otros productos y compensen una cosa con otra…

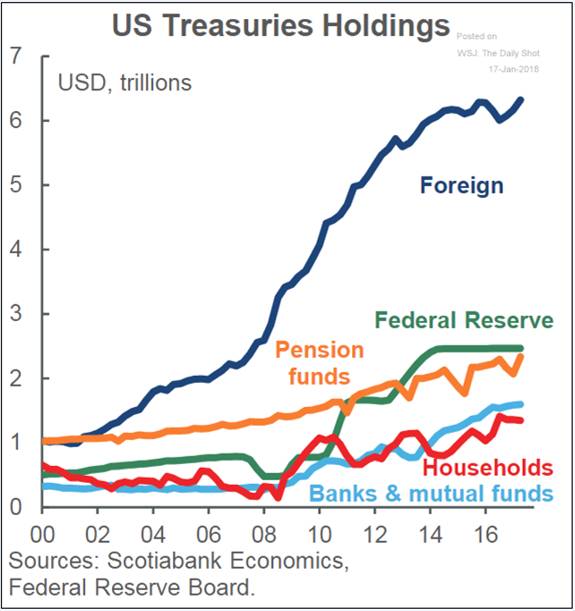

Además, hay muchas armas de destrucción masiva entre países, muchos intereses creados, que podrían desmontarse. Mira los tenedores de deuda estadounidense, que tienen cogidos por los cataplines al emisor. China, cuyo superávit con EEUU es muy elevado, es la que más deuda acumula en sus carteras de bonos…:

Los tenedores de la deuda de EEUU:

Según Reuters:

NEW YORK (Reuters) - U.S. President Donald Trump’s plan to slap stiff tariffs on imported steel and aluminum has rattled financial markets and stirred fears that some trading partners might retaliate by dumping U.S. Treasuries.

Should China, Japan and other nations, which have recycled their trade dollars through their Treasuries holdings, suddenly decide to whittle them down, markets could be in for a rough ride.

Such a retaliatory move, in the wake of Trump’s first big protectionist action, comes at a time when foreign demand for U.S. debt is seen critical to offset an expected surge in federal borrowing needs, analysts and investors said on Friday.

“The threats are real,” said Kristina Hooper, chief global market strategist at Invesco in New York.“We need more foreign demand, not less.”

To be sure, it is unlikely that Beijing, Tokyo and other overseas central banks would dump Treasuries altogether, if at all, analysts and investors said. Countries could wind up torching their own U.S. bond investments, without winning any guaranteed gains from Washington, they said.

“They already own a lot of them. They would be shooting themselves in the foot,” said Jack McIntyre, portfolio manager at Brandywine Global Investment Management in Philadelphia.

Still what U.S. trading partners might do with their collective ownership of more than a quarter of all Treasury securities outstanding looms as a hefty risk not only for the bond market.

Treasury yields are benchmarks for total returns on stocks and other assets. Typically when yields go up, stock prices fall. The yields are also used by banks and other lenders to determine what they charge consumers on mortgages and other loans. U.S. mortgage rates hit four-year highs last month.

“HIGH-PRESSURE” RESPONSE

Trump’s announcement on Thursday of 25-percent and 10-percent levies on foreign steel and aluminum touched off outcries of unfair protectionism from trading partners, while it drew cheers from domestic producers as a move to combat questionable export practices by other countries.

“It’s a high-pressure response,” said Jason Celente, senior portfolio manager at Insight Investment in New York.

Details of Trump’s tariff plan are still unknown, and Celente said the tariffs might not be imposed at all after criticism from Republican lawmakers and U.S. industries heavily dependent on steel and aluminum.

Still, Trump said“trade wars are good” on Twitter on Friday, and the rhetoric has heated up. Canada and the European Union said they are ready to take countermeasures, while China urged Trump to show restraint.

“The timing of this would be poor since the Treasury needs to tap the capital markets more than ever, in greater size, to pay for the plentiful tax cuts passed a few months ago,” Kevin Giddis, head of fixed income capital markets with Raymond James in Memphis, Tennessee.

The massive tax overhaul enacted last December was projected to add up to $1.5 trillion to the U.S. debt load over a decade, while a two-year spending deal reached last month would add $300 billion to the deficit.

At the end of 2017, foreign governments owned $4.03 trillion or nearly 29 percent of the $14.47 trillion in Treasury securities outstanding.

China and Japan, two major U.S. trading partners, are also the top two foreign holders of Treasuries with a combined holdings of $2.25 trillion in December, Treasury data showed.

In 2017, the United States rang up a $375 billion trade deficit with China and a $69 billion trade gap with Japan, according to the U.S. Census.

BOND YIELDS SEESAW

Fears of a trade war have spooked Wall Street and caused the dollar to drop.

The debt market had a seesaw response on Thursday and Friday with investors firstly buying U.S. Treasuries as a safe haven and sending the benchmark 10-year note’s yield US10YT=RR to a three-week low.

They reversed those bond positions on Friday, mostly due to worries that the Bank of Japan might exit its ultra-loose monetary policy. Investors also sold to make room for next week’s heavy corporate debt supply.

However, growing anxiety among traders about foreign retaliation through selling or buying fewer Treasuries may be coming into play, some investors and analysts said.

“You can’t rule it out. It’s unsettling the market a bit,” McIntyre said.

El sábado dijo que podría establecer aranceles a los coches europeos que inundan sus calles, ya que los compradores no quieren los yanquis…

No para el tío… ¿Sera una guerra comercial sin cuartel? Esperemos que no.

Una puntualización:

EU tariffs on US autos = 10%

US tariffs on EU autos = 2.5%

US tariffs on EU autos = 2.5%

Abrazos,

PD1: La balanza comercial deficitaria no la frenas con tarifas:

Sin petróleo:

Y dando gracias a Dios de todo el petróleo que tienen (shale gas), ya que antes compraban como locos a los árabes…

Déficit comercial con China:

Esto no se arregla con imposición de tarifas. Algo sirve la debilidad del dólar, pero debería ser mucho mayor para que funcionara. Con un diferencial de tipos de interés amplio como tienen con Europa, la apetencia por los dólares volverá. Y con China, la paridad del Reminbi ayuda, pero no lo suficiente. ¿Cómo van a competir los sueldos de los estadounidenses con los de los demás países? Es un imposible, ellos producen mucho más caro y sus productos no son tan competitivos por el resto del mundo. Tienen mucha calidad, pero otros copian y hacen casi lo mismo por mucho menos… Y en la globalización en curso, se compra lo más barato y similares características…

Perdieron demasiada industria y se han convertido en un país de servicios tecnológicos (Facebook, Apple (que fabrica en China), Google, Amazon, Netflix…)

ALEMANIA es parte del problema:

En parte uno de los grandes culpable de toda la subida del comercio mundial es Alemania. Vende el 45% de su PIB fuera. Pero a su vez, se genera un problema muy grande. Es el principal acreedor del mundo, financia a todos los países por su enorme superávit por cuenta corriente,

Quizás se ve mejor aquí:

Y vende fundamentalmente a:

En parte por su posición de Target2 excedentario (¿podremos pagarle lo que debemos los españoles e italianos? Yo si fuera alemán no dormiría),

Y en parte por la avalancha de inversores que priman el Bund frente a todas las cosas…

Y los bonos y las expectativas de subida de inflación no se eliminan de la noche a la mañana:

Bono a 10 años de EEUU:

¿Habrá 3 o 4 subidas adicionales de tipos de interés? No lo sé, pero el mercado no cede y las va anticipando:

PD2: Entre unas cosas y otras, hemos corregido el exceso parabólico de los meses antes de febrero. Mira el conjunto de la capitalización de todos los países:

Habrá más rebotes, pero el suelo va a tardar unas semanas en alcanzarse… ¿No debía recortar los excesos acumulados? En eso está, con más volatilidad y con peores perspectivas de inflación, de subida de rentabilidades de los bonos, del frenazo y marcha atrás de los Quantitative Easing, ahora de los aranceles proteccionistas ¿?

Por cierto, el Ibex sigue siendo el índice más débil. ¿Por qué será? Los extranjeros nos miran mal y se temen lo peor para septiembre (retirada de los QE y sus efectos en las primas de riesgo):

En Alemania y en España se ha perdido todo lo ganado durante 2017, y eso que crecemos al 3% y tal. En bolsa se descuentan expectativas de futuro, no el pasado… Y los banqueros privados se pasaron los últimos años recomendando Europa. ¡Qué memos!

Vendrán rebotes, como solía ser la tónica antes de 2017 que no existía volatilidad, aunque los mínimos por abajo aún no se han perfilado. Luego mucho me temo que andaremos unos años en un amplio rango lateral, desde esos mínimos por alcanzar y los máximos previos. Todo el pescado está vendido, lo que se tenía que haber ganado en los próximos años se ha ganado en los pasados…, ahora toca especular entre rangos ya que las perspectivas no son tan boyantes.

PD3: El pasado lo arrojo a la misericordia de Dios; el futuro lo confío en su providencia; y solo me quedo con el momento presente, para vivirlo en intensidad de amor, sin preocuparme mucho por mis faltas perdonadas por el Señor, ni por lo que me vendrá dentro de unos años... Lo importante es el Hoy y Ahora, gastarnos en amar… Y si nos equivocamos, se pide perdón y se vuelve a empezar.