No ha hecho más que crecer, fruto de la cantidad de gente que se ha estado jubilando estos años. Las pensiones no crecen, pero el total de gasto dedicado a ellas es imparable…

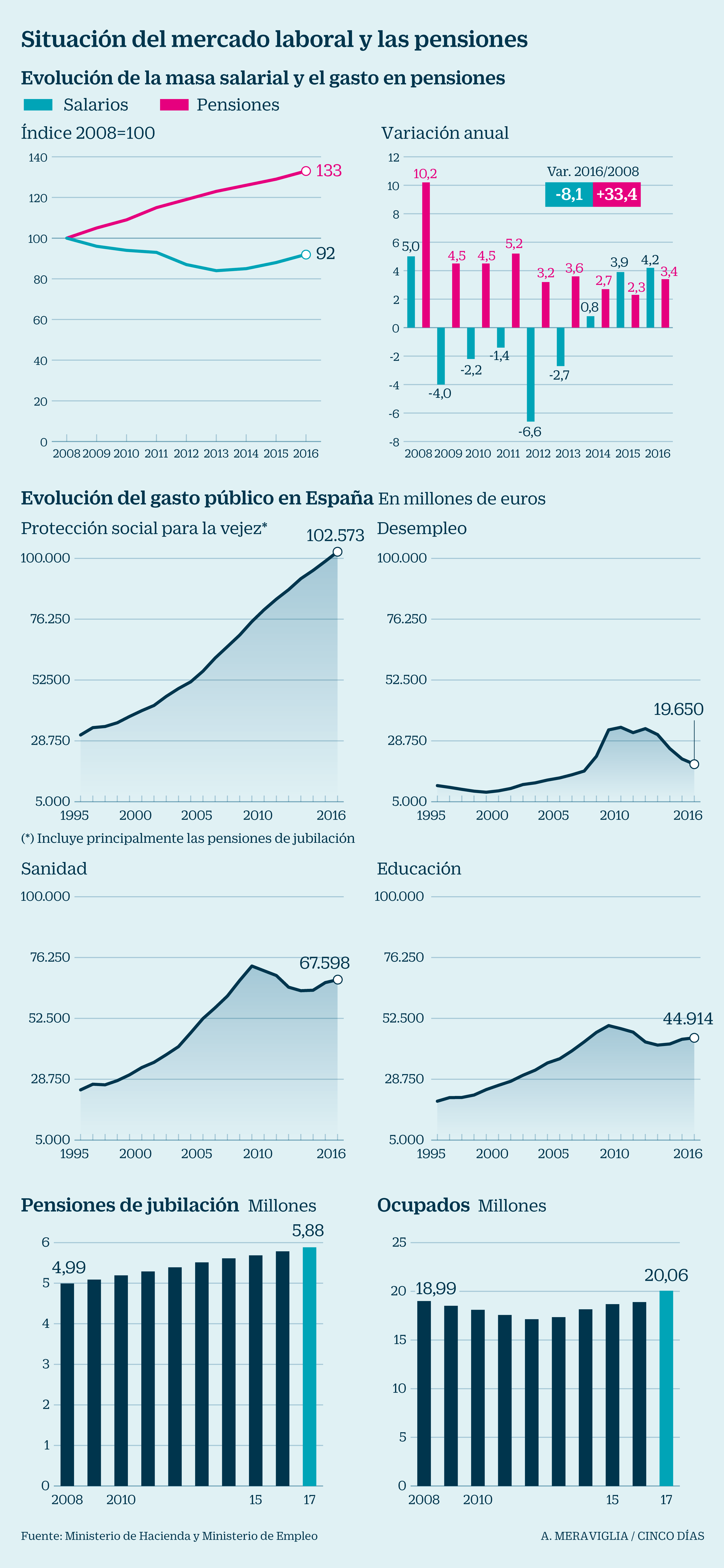

¿Cuánto ha subido el gasto en pensiones desde 2008 mientras los salarios caían?

La protección a la vejez es la única partida social que ha aumentado

Elevar las prestaciones exige lograr más ingresos

{kind=link}

Miles de jubilados se manifestaron el pasado jueves en diversas ciudades de España para reclamar una mejora de las pensiones de jubilación. Las prestaciones se han revalorizado un 0,25% anualdesde 2014, un incremento mínimo. Sin embargo, el porcentaje de aumento de la pensión de jubilación ha superado la inflación media en todos los ejercicios con la única excepción de 2017. Es decir, los pensionistas son un colectivo que en el global de la crisis económica no han perdido poder adquisitivo. De hecho, los mayores de 65 años son los que presentan un menor riesgo de pobreza. Menores, jóvenes y parados de larga duración sobresalen como los perfiles más vulnerables.

El reto demográfico y la sostenibilidad de las pensiones son uno de los principales problemas a los que se enfrenta España y la mayoría de países desarrollados. Cada vez hay más pensionistas y los que entran en el sistema tienen derecho a una prestación más elevada y que cobrarán durante más tiempo. El gasto público ligado a la vejez no ha cesado de crecer al tiempo que durante la crisis se destruían empleos y se reducían los salarios. A falta de cerrar los datos de 2017, la estadística de la Agencia Tributaria refleja que entre 2008 y 2016, la masa salarial se ha reducido un 8,3%. La suma de todas las nóminas ha pasado de 366.819 millones en 2008 a 336.938 millones en 2016. En este mismo período, la suma de todas las pensiones declaradas se ha incrementado un 33,4%. De 97.826 millones a 130.476 millones.

La ecuación refleja un panorama preocupante. El sistema español se fundamenta en la solidaridad intergeneracional. Los activos de hoy financian con sus cotizaciones las prestaciones de los jubilados con la confianza de que, en el futuro, también los activos les pagarán a ellos sus pensiones. El problema es que, con el sistema actual, los números no salen. La Seguridad Social presenta un desfase crónico. El sistema de pensiones registró un déficit récord de 18.800 millones de euros en 2017. El superávit del Servicio Público de Empleo Estatal (SPEE) mitigó algo el desfase y rebajó los números rojos a 16.800 millones (un 1,6%) del PIB.

Protección social, sanidad, educación y deuda supone el 80% del gasto público

¿Significa esto que los pensionistas están condenados a registrar subidas exiguas de la pensión y a perder poder adquisitivo. No, necesariamente. Pero sí que significa que incrementar las prestaciones supone restar recursos de otras partidas, incrementar el déficit y la deuda pública o subir los impuestos.

El Gobierno de Mariano Rajoy ya abrió la puerta a financiar las pensiones a cargo de los Presupuestos Generales del Estado y el Pacto de Toledo analiza nuevas vías de ingresos. La idea de desviar recursos de otras partidas hacia las pensiones tiene un margen de recorrido escaso.

El 63,7% del gasto público total se destina a protección social, educación y sanidad. El pago de intereses, donde no hay margen de actuación, representa el 6,6% del total. Así, el Estado de bienestar y la deuda suman el 80% del total. El restante 20% se destina a justicia, defensa, seguridad, cultura, etcétera. No hay mucho margen.

El 63,7% del gasto público total se destina a protección social, educación y sanidad. El pago de intereses, donde no hay margen de actuación, representa el 6,6% del total. Así, el Estado de bienestar y la deuda suman el 80% del total. El restante 20% se destina a justicia, defensa, seguridad, cultura, etcétera. No hay mucho margen.

La única de las grandes partidas que no ha registrado ni un descenso anual durante la crisis ha sido el capítulo de protección social a la vejez, que incluye las pensiones de jubilación o los gastos de dependencia de los mayores. Hoy este capítulo asciende a 102.573 millones, según la clasificación funcional del gasto público. Representa un 46,4% más que en 2008. En el mismo período, el gasto en desempleo se ha reducido un 13,6% por la mejora del mercado laboral y porque muchos parados han agotado la prestación. El gasto en educación también se ha reducido un 4,5% y el de sanidad ha aumentado un ligero 0,45%.

PROPUESTAS

Inflación. Las pensiones han centrado buena parte de la actividad parlamentaria en una legislatura con pocas reformas ante las dificultades del Gobierno para alcanzar mayorías. De hecho, el Ejecutivo se ha quedado a menudo solo. La mayoría del Congreso ha aprobado varias mociones solicitando al Gobierno que revalorice más del 0,25% las pensiones y vincule las subidas futuras al IPC.

Subida del 1,6%. El PSOE se ha posicionado a favor de las protestas de los pensionistas y presentará una iniciativa en el Congreso mañana para garantizar una subida de las pensiones del 1,6%. No es la primera vez que impulsa este tipo de medidas legislativas que no tiene recorrido por la oposición del Ejecutivo.

Vida laboral. El Gobierno ha planteado la posibilidad de permitir que algunos jubilados puedan calcular su pensión con toda la vida laboral. Ello resultaría especialmente beneficioso para los parados de larga duración, que tienen dificultades para encontrar un empleo antes de llegar a la edad de retiro. El Ejecutivo también estudia rebajas del IRPF para los asalariados que continúen trabajando una vez cumplida la edad de jubilación.

Abrazos,

PD1: Con esta estructura demográfica de la Seguridad Social es un imposible:

PD2: Y los españoles no hacen nada en materia de complementar su futura pensión… No se deciden dada la mala fama que tienen los planes de pensiones…

Los planes de pensiones no cuajan en España: no ganan clientes y apenas tienen 14.000 euros de media

Los planes de pensiones crecen muy poco a poco en España. A pesar de las desgravaciones fiscales y de las ventajas anunciadas en los últimos años, sólo uno de cada seis españoles tiene un fondo de pensiones. Así lo indican los datos de Inverco, que señalan que, desde 2013 la cifra de españoles con un producto de este tipo se ha estancado en torno a los ocho millones.

Además, el número de cuentas de partícipes bajó con respecto a 2016 (206.444 cuentas menos) y cerró 2017 con 9.720.845 cuentas de partícipes correspondientes a ocho millones de personas.

El patrimonio ahorrado en fondos de pensiones sí que crece pero también lo hace muy poco a poco. En concreto, al cierre del ejercicio el volumen de activos ascendió a 111.077 millones de euros, lo que supone un incremento del 4%. El sistema individual, mayoritario en España, fue el que más creció (+5,5%, hasta los 74.378 millones), frente al de empresa, que creció un 1% y cerró con 35.796 millones de euros.

Aunque los datos muestran cómo prosigue la tendencia al alza de este tipo de productos financieros, las cifras también indican que no terminan de cuajar en España. En primer lugar, la comparación con otros países de nuestro entorno. En España, los fondos de pensiones apenas representan el 15,9% de todos los activos financieros en manos de las familias, lo que representa uno de los niveles más bajos de Europa. Otros países, incluso los que tienen sistemas relativamente similares al nuestro, basados fundamentalmente en pensiones públicas, registran un ahorro muy superior. En Portugal o Italia, la proporción ronda el 20% y en Alemania, el 40%.

En España, a diferencia de otros países europeos, la mayor parte del ahorro se mantiene en depósitos o en efectivo. Quizá casos como los de las preferentes han llevado a optar por productos financieros más sencillos o simplemente, la desconfianza sobre el futuro a corto plazo provoca que los ahorradores prefieran productos que puedan rescatar casi en cualquier momento.

Pensiones por ahora más generosas

A buen seguro, otra de las razones por las que los españoles "huyen" de los planes de pensiones puede ser la alta tasa de sustitución de las pensiones españolas. Según la OCDE, España es el país proporcionalmente más generoso pagando pensiones, ya que suponen aproximadamente el 82% del último salario. Esto hace que la necesidad de ahorro de los pensionistas españoles sea menor que en otros países.

No obstante, esta generosidad tiene fecha de caducidad. Los informes avisan de que la tasa de sustitución bajará hasta el entorno del 50% del último salario para los que se jubilen a partir de 2050, pero eso tampoco parece animar a abrir su plan de pensiones a esas cohortes de edad. Es cierto que la falta de transparencia del Gobierno al respecto y la precariedad que afecta a muchos de los jóvenes españoles dificulta el acceso a este tipo de productos, pero, según Inverco, sólo el 17% de los planes de pensiones están en manos de personas menores de 40 años, que serán los que tendrán que conformarse con una pensión mucho más baja en relación a su sueldo. La edad media de los partícipes se sitúa en torno a los 50 años, de acuerdo con el informe de 2017.

No suman ahorradores desde 2013

Otro dato que indica que los planes de pensiones no terminan de cuajar es la evolución del número de partícipes. A pesar de los avisos sobre la salud del sistema de pensiones y de la recuperación, el número de ahorradores que opta por un plan de pensiones se mantiene prácticamente sin cambios en torno a los ocho millones. La cifra es la misma que en 2013, lo que hace pensar que ni la recuperación económica, ni la baja rentabilidad de los depósitos han animado a los españoles a optar por un plan de pensiones, ya que los ahorradores son más o menos el mismo número que cuatro años atrás.

Además, hay que tener en cuenta que los fondos ahorrados en este tipo de productos tampoco son excesivamente amplios como para ser un complemento de la pensión pública. Si tenemos en cuenta que estos suman 111.077 millones de euros y que hay ocho millones de partícipes, el ahorro medio ronda los 14.000 euros por partícipe, es decir, aproximadamente, el equivalente a una pensión media de jubilación durante un año.

Así, bien parece que en muchos casos, los planes de pensiones se utilizan más como un mecanismo para desgravar a Hacienda más que como un salvavidas de cara a la jubilación. Según la Agencia Tributaria, más de 2,85 millones de declaraciones, el 14% del total, redujeron su base imponible por declarar un plan de pensiones. Cada una declaró una aportación media de 1.662 euros en el año 2015, último disponible en Hacienda.

Así, estas cantidades hacen pensar que los planes de pensiones son un instrumento de ahorro más pensado para pagar algo menos a Hacienda que para ser un complemento para la jubilación. Ni la mejoría de la renta, ni los diferentes avisos sobre las pensiones han estimulado su contratación.

Habrá que esperar para ver si los cambios legales anunciados por el Gobierno para facilitar su rescate animan a este producto. Mientras tanto, parece que los españoles prefieren seguir manteniendo su dinero en depósitos, aunque apenas sean rentables, o invertir en vivienda para obtener unos fondos extra de cara a su jubilación.

PD3: Por el matrimonio hay que luchar. Es difícil, pero se consigue a base de ser menos egoísta:

¡Qué difícil es el matrimonio!

Decir lo contrario sería naïf o falaz.

¿Conocen algo que merezca la pena y que sea fácil?

Todo lo que merece la pena implica una dificultad. Más aún, cuánto más valioso, mayor dificultad conlleva.

Por eso el matrimonio es tan difícil, porque es de las pocas cosas que realmente merecen la pena.

Cuando los niños son pequeños, menores de seis, ocho años, los padres viven bajo una obligación constante de entrega.

Los hijos pequeños nos obligan a olvidarnos de nosotros mismos para estar constantemente pendientes de ellos. Si lloran a media noche, si hay que cambiarles el pañal, si hay que llevarles al médico (sea la hora que sea del día o de la noche), ahí estás, ni te planteas no hacerlo. Y por supuesto ni padel, ni pilates, ni cenita romántica los dos solos, ni cine, ni fútbol (salvo a veces en la TV).

Es una obligación. Ni nos lo cuestionamos.

¿Y mi felicidad? ¿Y mi tiempo? ¿Y mi vida?, esas cosas no nos las planteamos cuando se trata de ocuparnos de los niños. Tenemos la obligación de estar con ellos, por ellos y para ellos y punto. En ese momento nuestra felicidad es verlos crecer sanos, sin demasiadas rabietas y sin sobresaltos.

Es una fase agotadora que a menudo nos hace plantearnos si estamos haciendo lo correcto, pero nunca se nos ocurriría poner a nuestros hijos en el punto de mira. Ellos, sin duda, no son el error.

Pero cuando se trata de nuestro cónyuge … ¡Esa es la maravilla del matrimonio!

Ya no es obligatorio. Su vida no depende de nuestras atenciones, ahora se las podemos dar por el simple hecho de que ¡ME DA LA GANA!.

¿Y mi felicidad? ¿Y mi tiempo? ¿Y mi vida? Todo eso, es dártelo.

¿Para qué te casaste?. ¿Para ser feliz o para hacer feliz al otro?

Si te casaste para ser feliz, lo lamento, te lo explicaron mal. Pero que muy mal. Se me ocurren mil formas mucho más sencillas de encontrar la felicidad.

Si buscas tu propia felicidad … si tú eres el sujeto, objeto, actor y receptor de tu búsqueda de la felicidad … te vas a quedar más solo que la una.

Si te casaste para hacer feliz al otro … ¡enhorabuena! esa es la clave. Ahora tienes un un objetivo que te va a durar toda una vida y la posibilidad de matar dos pájaros de un tiro: cada vez que consigas tu objetivo lo más probable es que tú también estés disfrutando de un momento de felicidad.

Creo que fue José Antonio Marina quien aseguró que “la felicidad se encuentra haciendo otras cosas”.

NO creo en la felicidad salvo como estado emocional transitorio: creo en los momentos felices, poco más; pero tengo claro que los momentos felices se encuentran cuando otros logran satisfacciones:

+ cuando nuestros hijos tienen éxito (no hay nada equiparable a esto).

+ cuando nos reunimos los hermanos y compartimos la conversación, los intereses (la vida) como cuando éramos niños.

+ cuando nuestro cónyuge nos dice “qué feliz soy a tu lado” (no hay nada equiparable a esto).

+ cuando nuestro equipo de fútbol gana.

Siempre he defendido que la causa más frecuente de divorcio – aunque no la única – es el egoísmo. Cuando uno de los dos (o los dos) centran la búsqueda de SU propia felicidad en SÍ mismos, en lugar de en el otro, las probabilidades de fracaso son máximas.

Si nos entregamos a nuestro cónyuge con las mismas ganas, con la misma GRATUIDAD con que nos entregamos a nuestros hijos, pero ahora sí, con toda la libertad del mundo al NO hacerlo por obligación, es muchísimo más fácil encontrar la felicidad.

Una entrega así no es fácil. Exige NO ponerme como prioridad. Exige buscar SU bienestar antes que el mío, SU felicidad (sus momentos felices) antes que mis deseos, sus gustos antes que mis necesidades (acaso no hacemos eso con los hijos), su PERSONA antes que la mía.

Una entrega así pone de manifiesto que el amor es UN ACTO VOLUNTARIO, teñido por un sentimiento que a veces alcanza el grado de emoción. Si seguimos pensando que el amor es SOLO un sentimiento, vamos a estar al albur de una realidad sobre la que no tenemos el más mínimo control.

No puedo evitar sentir alegría al ver a mis hijos tener éxito, no puedo evitar sentir miedo al ver un animal salvaje que se me acerca (más aún si es humano), no puedo evitar sentir asco cuando veo un vómito en la calle.

Los sentimientos son espontáneos, inevitables y sin duda incontrolables. ¿Voy a apostar mi vida entera a algo basado únicamente en puros sentimientos? Ni loco.

Gracias a Dios que el amor – y por tanto el matrimonio – no se basa en algo tan voluble como los sentimientos. Gracias a Dios que el amor, si es amor, es un ejercicio de libertad.

El matrimonio no es nada fácil, pero no conozco nada en la vida que sea más gratificante. Nada que merezca más la pena.

¿Exige muchos sacrificios? Sin duda, pero NO tienen punto de comparación con sus recompensas.

Además, si el amor no fuera sacrificado ¿cómo podría crecer?, ¿cómo podría madurar?.

El matrimonio no aporta la felicidad, pero para muchos de nosotros es sin duda el camino más seguro para alcanzarla.