Esto va de ciclos que se

repiten, aunque los banqueros centrales los intenten evitar…

El ajuste se debe dar…, y puede

ser así:

La confianza de los

consumidores de EEUU está en todo lo alto, alentando compras con crédito,

gracias a la baja tasa de paro y de la subida de las bolsas que parecía

imparable (liderada por las FAANG que ayer se la metieron)… Pero ojo, las

recesiones empiezan tras hacer máximo la confianza de los consumidores, como

ahora ocurre:

Historically, US consumer confidence has

generally started to fall sharply before recessions. The latest reading of the

conference board’s consumer confidence survey showed no cause for immediate

concern, as it reached a new post crisis high. The exuberance among consumers

suggests that we are in the later stage of this economic expansion, but that

near term recession risk remains low. Along with recent data showing that the

US continues to add jobs, buoyant consumer confidence should remain supportive

of the US economy and equities.

La próxima recesión llegará antes de 2020: ¿cómo y por qué

ocurrirá?

Comienzan a surgir voces que

advierten del riesgo de una inminente crisis mundial. La intensidad y el

momento dependerán del tipo de recesión: de tipos de interés, de crédito o de

inflación

En junio de 2006 la Reserva Federal realizó

su última subida de tipos antes de la gran recesión que se inició dos años más

tarde. En ese momento la entidad anticipaba una ligera desaceleración de la

economía, pero como la inflación estaba presionando, se vio obligada a seguir

apretando el cinturón monetario. En ese momento muy pocos comprendían que

la economía estadounidense y

del resto de países desarrollados se encaminaba hacia la crisis más grave en casi un siglo.

Ahora, diez años después,

la economía estadounidense ha vuelto a superar su nivel de equilibrio, está en

pleno empleo y acumula ya 32 trimestres consecutivos de expansión, uno de los ciclos de

crecimiento más largos de su historia. La gran duda que surge

ahora es, ¿cuándo vendrá la próxima recesión? ¿Serán capaces los economistas de

detectar los signos de una nueva crisis antes de que estalle? Para MdF Family Partners,

firma especializada en asesorar a grandes patrimonios familiares, la siguiente

recesión ocurrirá antes del fin de 2020.

En el

último año, todas las sorpresas que ha dado el

crecimiento económico han sido al alza. Europa y EEUU viven

su mejor momento desde la burbuja.

El PIB avanza

a tasas elevadas,

el mercado laboral se aproxima a los niveles de pleno empleo y además, se ha

conseguido en un entorno de baja inflación y crecimiento extendido

por todo el mundo. Sin embargo, existen desequilibrios que pueden alterar el

escenario actual, explica MdF, firma creada por el exministro José María

Michavila y Daniel de Fernando.

Para la

firma de asesoramiento, el ciclo económico se está agotando y un indicador es

el más representativo: el ‘output

gap’ (brecha de producción). “A pesar de que existen

excepciones, el diferencial de producción es negativo en muchas economías y

próximo a cero globalmente”, explica MdF. Esto significa que las principales

economías desarrolladas están creciendo

por encima de su equilibrio, un escenario que es insostenible

durante mucho tiempo. Este crecimiento se produce en un escenario sin

inflación, lo que resulta una anomalía en función a lo que suele ocurrir, ya

que lo normal es que a medida que los factores de producción ociosos se ponen a

funcionar, se generan presiones

inflacionistas.

Las principales economías desarrolladas están creciendo por encima

de su equilibrio, un escenario que es insostenible durante mucho tiempo

Para

MdF, esta situación de crecimiento

sin inflación es solo un espejismo y se acabará en los

próximos años. En su opinión, esta fase de expansión de la economía global está

viviendo una prórroga inesperada por las políticas fiscales expansivas

aprobadas por Donald

Trump. Es un crecimiento artificial conseguido en base a deuda

que solo servirá para retrasar la próxima recesión y hacerla más profunda.

¿Cuándo llegará la recesión?

La

clave para MdF no es si habrá recesión en los tres próximos años, de lo que no

tiene ninguna duda, sino cuándo llegará. Y es que en función de cuándo comience

la próxima crisis se podrá determinar su profundidad. La firma ha localizado tres ejemplos en la

historia económica de EEUU que sería similar a cada una de

las tres recesiones posibles.

Si

estalla este mismo año, en 2018, se producirá por un fallo de cálculo de los bancos

centrales, algo que parece poco probable. Supondría repetir el

gran error de la Reserva Federal del año 1937, presidida en ese momento por Marrinen

Eccles. En ese momento, el banco central estadounidense decidió endurecer las

condiciones monetarias para responder al incremento de la inflación y la caída

del paro. El problema es que la entidad actuó demasiado pronto y con mucha

intensidad, lo que provocó una recesión.

Para

MdF este es el escenario menos probable de todos, ya que los bancos centrales

han demostrado en los últimos años que están muy preocupados por evitar una

crisis provocada por un endurecimiento repentino de las condiciones de

financiación. Por si fuese poco, el Banco Central Europeo(BCE)

ya cometió un error similar en el año 2011, cuando subió los tipos en dos

ocasiones y provocó una recaída de la economía europea. Es por ese motivo que

solo da un 20%

de probabilidades a este escenario.

La economía global está muy endeudada, por lo que es vulnerable a

episodios de pánico financiero

El

segundo sería una recesión en el año 2019 que se produciría como consecuencia

de un accidente crediticio.

Esto supondría volver a un escenario similar al de 2007. Al igual

que ocurrió en ese momento, la economía global está muy endeudada, por lo que

es muy vulnerable a

episodios de pánico en el mercado. En los últimos meses se han visto los

primeros movimientos de tensión con picos de volatilidad que

ponen a prueba los nervios de los inversores. Por el momento han sido episodios

de unas pocas horas, pero si se prolongan durante varios días, podría generar

un escenario de tensión que podría complicarse.

Los

bancos centrales apenas tienen margen para seguir actuando, ya que durante la

crisis han desplegado toda su batería de estímulos que apenas han comenzado a

retirar (el BCE todavía sigue ampliándolos). La consecuencia es que ya quedan pocos instrumentos para

combatir una crisis de crédito, lo que podría agravar la situación.

En

cualquier caso, los bancos centrales han demostrado su capacidad para apaciguar

los momentos de tensión en el mercado. Su política de ‘forward guidance’ (hoja

de ruta) ha demostrado que resulta efectiva para calmar a los inversores. Esto

permitirá prolongar un año más la fase expansiva, hasta 2020, cuando llegará

finalmente la recesión. Este es el escenario más probable, al que MdF otorga

un 50% de probabilidades.

La

firma de asesoramiento considera que la inflación repuntará con

fuerza a partir de la segunda mitad de 2019 como

consecuencia del crecimiento por encima del nivel de equilibrio. Para MdF, la

inflación no está muerta, simplemente está adormilada, ya que se trata de

un indicador que va con retraso respecto

al ciclo económico. Solo hace falta que salte una chispa, que pueden ser

los salarios,

la vivienda u

otros activos, para que los agentes económicos empiecen a temer una subida de

precios y finalmente se produzca. Supondría volver al escenario de 1965, cuando la

Fed creía que le había ganado la batalla a la inflación y simplemente estaba

adormecida.

La inflación no está muerta, simplemente está adormilada, ya que

se trata de un indicador que va con retraso respecto al ciclo económico

Esto

significaría que la Curva de Phillips tampoco estaría

muerta. El problema de esta teoría es que solo funciona en el

corto plazo y cuando no hay brecha de producción (escenario que empieza a

ocurrir ahora). Es precisamente cuando hay escasez de factores productivos ociosos cuando

suben los precios de producción. Por ejemplo, si no hay paro, los salarios

tienden a subir, porque las empresas que quieran contratar necesitan ‘robar’

los trabajadores a la competencia.

Cuando

la inflación empiece a repuntar con fuerza, la Reserva Federal se verá obligada

a elevar los tipos de interés, lo

que endurecerá las condiciones del

mercado y terminará por provocar la siguiente crisis. Este

escenario es el más probable para MdF, al que dan un 50% de posibilidades de

que ocurra. La profundidad de esa recesión dependerá de la cantidad de desequilibrios macroeconómicos que

se hayan acumulado y de las políticas monetarias y fiscales erróneas que se

puedan adoptar.

Abrazos,

PD1: La expansión crediticia en

EEUU ha seguido imparable. La corrección del crédito en el año 2008 y

siguientes, cuando nos caimos del burro al ver tantas deudas, no sirvió de

nada…

La empresas andan igual de

endeudadas:

PD2: Y la curva de tipos es

otra que indica lo mismo:

Cada vez que se aplana hay

recesión…

PD3: Se siguen usando unos

datos erróneos para ver la salud de la economía USA: la tasa de paro, cuando la

realidad es que ha habido muchos millones que se borraron del mercado laboral:

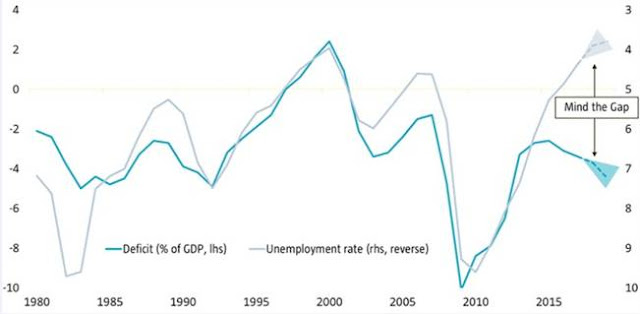

El desempleo iba muy ligado a

la evolución del déficit público en EEUU, hasta que se desligó, se tira la casa

por la ventana so pretexto de hacer cosas y más cosas:

Y los guiris ya no quieren

tantos papelitos estadounidenses. ¿Quién va a comprar lo que tiene aparcado la

FED o el BCE?:

China aparcó mucha deuda yanqui

so pretexto de las enormes exportaciones que allí hacía. Pero da la sensación

que no quiere más…

Y le genera un galopante

déficit por cuenta corriente. No fabrica tanto como antes y molan los productos

baratos de China y las exquisiteces de los motores alemanes…

La subida de las bolsas se

debió en parte a la inmensa liquidez de la FED que soltaba al sistema. Y en

parte a la política de tipos bajos que mantuvo hasta hace unos meses:

La gran cuestión ahora, hasta

dónde subirán los tipos de interés y cuándo será cuando tengan que dar el freno

y marcha atrás…

Ya que depender del ahorro es

una quimera. Se lo gastan todo, viven al día:

Y los pagos por intereses del

enorme apalancamiento de los hogares hacen mucha pupa:

PD5: “Un fanático es una

persona que de ningún modo cambia de opinión y de ningún modo permite que se

cambie de tema”, Churchill. Y esto vale para todo, para la política, para el

fútbol, para la religión. Ojalá sepamos entender al que tenemos enfrente y no

tratar de disuadirle o de malhumorarle. Cada uno tienen derecho a pensar lo que

quiere, a decir lo que quiere, mientras no de hiera al otro…