Sin embargo, viendo el desastre

de los mercados, esta noche ha dado marcha atrás (hasta el 1 de mayo para

repensárselo) al arancel de acero y aluminio, a casi todos los países, salvo Japón

y China, tratando de restaurar la calma. Le han debido decir por activa y por

pasiva, que esto de los aranceles es muy malo, ya que luego hay represalias…

Aunque el arancel al acero son peanuts

para Japón y China:

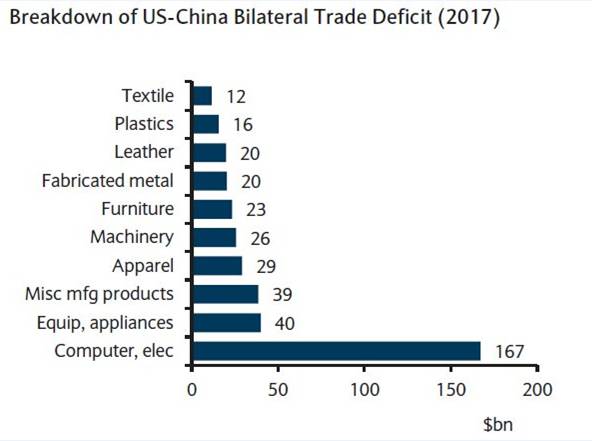

Esto son los datos. China ya no

se dedica a vender baratijas al resto del mundo. Se va especializando y con

EEUU estos son los sectores más deficitarios:

El problema se focaliza en

electrónica y ordenadores… Con más detalle:

¿Recuerdas a Japón hace años

cuando nos vendía toda la electrónica? Pues China va en camino de repetir la

misma historia de fabricar cosas buenas a bajo precio y arrasar con los

competidores…

Estas son alguna de las formas

con que China podría responder a la guerra de tarifas: Here Are

All The Ways China Can Retaliate To Trump's Trade War. China

ya habla de grabar por 3000 millones de dólares a productos estadounidenses,

aunque quizás sean otros caminos más represivos los que use…

Emilio Ontiveros, Presidente de

AFI, decía esto:

Escaramuzas y guerras comerciales

La decisión de Trump de imponer aranceles a las

importaciones de acero y aluminio acabará por subir la inflación y los tipos de

interés. No es consciente del malestar que causaría a sus ciudadanos el inicio

de represalias de otras áreas económicas

El primer año de Donald Trump

como presidente de EE UU apenas confirmó los temores que razonablemente

transmitían sus propuestas electorales. La denuncia del Acuerdo Transpacífico,

la revisión en profundidad del NAFTA o el cuestionamiento de las actuaciones de

la Organización Mundial de Comercio (OMC), eran interpretados como amagos con

una limitada capacidad intimidatoria. Una cosa es la retórica electoral y otra

bien distinta la acción política, nos confortaban los más experimentados en el

juego decisional de la Casa Blanca. Con el inicio de su segundo año, las cosas

han cambiado y se empiezan a concretar algunas de las amenazas sobre la

estabilidad global.

A la

decisión de imponer aranceles sobre la importación de lavadoras y paneles

solares le ha sucedido la más sorprendente de hacerlo sobre las importaciones

de acero y de aluminio, con cargas del 25% y 10%, respectivamente, “con el fin

de preservar la seguridad nacional”. Desoyendo las advertencias sobre las

consecuencias de una decisión tal, el presidente de la principal economía del

mundo la ha adornado con un anuncio en su cuenta de Twitter el pasado viernes

que ya se ha hecho acreedor de algo más que una nota a pie de página en los

manuales de economía y relaciones internacionales: “Las guerras comerciales son

buenas y fáciles de ganar”.

Un enunciado que, además de

ignorar la historia, puede desencadenar consecuencias adversas tanto en EE UU

como en el conjunto de la comunidad internacional. Ha pasado por alto la

experiencia de la Gran Depresión, su acentuación tras la imposición de

aranceles por la Smoot-Hawley Tariff Act, cuyos costes internos y las

represalias de otros países provocó el colapso de la economía mundial. Pero

tampoco ha prestado atención a quienes, incluso dentro de su equipo de

asesores, han advertido de los mayores costes que supondran para las empresas y

consumidores estadounidenses esos nuevos aranceles indiscriminados. Se han

impuesto las posiciones más radicales de su Secretario de Comercio Wilbur Ross

y el asesor en temas comerciales Peter Navarro, obsesionado con la competencia

china.

Con ese empeño por reducir el

déficit comercial de su país mediante la imposición de trabas al comercio,

Donald Trump desconoce que influir en la estructura y composición de los flujos

de comercio ya no depende únicamente de aranceles mayores o menores. Que las

cadenas de producción de las propias empresas estadounidenses se han

fragmentado a lo largo y ancho de la geografía global, como lo ha hecho la

producción y comercialización de bienes intermedios.

El primer impacto de lo que

acaba de decidir no puede ser otro que una elevación de costes en aquellos

sectores importadores de acero y aluminio, desde el automóvil al de

infraestructuras, pasando por los productores de material de defensa. Las

pérdidas de empleo en las empresas que utilizan esos bienes en sus procesos de

producción pueden ser superiores a los empleos supuestamente protegidos mediante

la penalización de las importaciones. Y, en todo caso, el encarecimiento de

estas últimas traerá consigo elevaciones de la inflación, a las que seguirán

ascensos en los tipos de interés que dañarán aquellos sectores más sensibles a

los costes de financiación, como el de la construcción. La persistencia de

tipos de interés más elevados que en las economías avanzadas puede acarrear

apreciaciones del dólar y un debilitamiento adicional de las exportaciones. No

es de extrañar que la reacción de los mercados financieros haya sido de un

nuevo desplome de cotizaciones, no solo de aquellas empresas más intensivas en

el consumo de las importaciones penalizadas.

El presidente de EE UU no

parece consciente del daño al bienestar de sus ciudadanos que tendría el inicio

de represalias comerciales por parte de las principales potencias, consecuentes

con esa declaración de guerra. Es un hecho que la superproducción china de

acero ha llevado los precios a la baja, incluso por debajo de sus costes, lo

que ha provocado acciones de otros países productores, la UE incluida,

imponiendo aranceles en determinadas modalidades de aceros provenientes de ese

país. Pero no es menos cierto que la inesperada decisión de Trump, el carácter

unilateral de la misma y la extensión de esta a todos los exportadores a EE UU,

le confiere una agresividad sin precedentes. En realidad, el principal

suministrador de acero no es China, que ocupa el décimo lugar con apenas el

2,5% de las ventas a EE UU, sino Canadá. Poco ha importado que este país, suscriptor

hace 24 años del NAFTA, se encuentre en plena negociación de la revisión del

acuerdo, junto a otro cualificado exportador, México.

Ha hecho bien la Unión Europea

en reaccionar de forma diligente. Primero, calificando el episodio como una

flagrante intervención para proteger la industria nacional, sin justificación

alguna en esa invocada seguridad nacional. El presidente Juncker se ha mostrado

firme anunciando reacciones en la defensa de los intereses europeos, que en

este caso coinciden con los del conjunto del sistema de comercio internacional.

Aportando una respuesta adecuada a la situación de sobrecapacidad en esos dos

sectores al afirmar que la única vía de tratamiento del problema ha de ser

mediante acuerdos con los países generadores del problema, en lugar de esa

acción unilateral de EE UU.

Por eso, lo correcto es que más

allá de esas advertencias de penalizar las importaciones de pantalones Levi's,

el whisky Bourbon o las motocicletas Harley Davidson, la Comisión Europea

insista en propuestas compatibles con las normas de la OMC con el fin de

compensar la situación creada unilateralmente por la administración Trump,

cuyos daños van más allá del eventual descenso de las exportaciones europeas de

acero y aluminio a EE UU.

Es probable que esa inesperada

decisión de Trump sea solo una escaramuza: no tanto la reacción a los problemas

comerciales como a la necesidad de distraer la atención sobre asuntos políticos

más domésticos. Es verdad, como reconoce Dani Rodrik en la introducción a su

último libro, Straight

talk on trade, que en EE UU nunca fue muy popular el régimen de

comercio global, ni los acuerdos regionales. Pero ahora es desde la propia

administración donde se alimenta esa actitud contra el libre comercio y la

confrontación con las instituciones multilaterales. No se hace precisamente con

el fin de preservar el empleo o de paliar las desigualdades que ha generado la

propia dinámica de globalización, sino para proteger empresas poco

competitivas. Y con ello debilitar el predicamento de ese país y exponer el

mundo a una confrontación sin más precedentes que los asociados a la Gran

Depresión.

Emilio Ontiveros es

presidente de Afi.

Y esa extraña sensación que

genera Trump de ser muy agresivo y luego no dar, de amagar y retirar… Lo repite

sistemáticamente. Abrazos,

PD1: Y los resultados de estas

escaramuzas en la guerra arancelaria es que la volatilidad se ha vuelto a

disparar, tras el susto de febrero con los bonos y bolsas:

Aunque estas subidas de

volatilidad son muy normales con un mercado tan sobrevalorado. Es algo puntual,

vuelve a reconducirse, con el paso del tiempo:

Lo raro era lo que había

ocurrido en los dos últimos años, que fuera tan direccional el mercado sin

apenas volatilidad, que no importase nada, cuando hubo varios factores de

riesgo, y los mercados fueron pasando olímpicamente, subiendo al calor de los

FAANG (Facebook, Amazon, Apple, Netflix y Google), que empujaban sin importarles

valoraciones, ni expectativas de beneficios…

Por cierto, Facebook ya no será

como era. Va a haber muchos cambios, por usuarios, por los publicistas, por la

multa que les debe caer. Su fundador se planteó ser presidenciable a futuro ¿?

Y se le tiene más ganas que a nadie: niñato que robó la idea a un compañero de

clase, que se hizo de los más ricos del mundo y que vendía los datos a todo

quisqui… Puede que acabe en la cárcel todavía, o muy multado. ¿Has dado ya

“delete”? No sé a qué esperas, nada bueno sale de ahí…

Y el otro problema que nos

queda es que tras la escalada tan grande de los últimos años, no queda nada

para ganar en los siguientes. Ni en bonos, ni en bolsa..., ni en inmobiliario

(que no te engañen de nuevo). Salvo los emergentes que siguen presentando

potencial…

Hemos vuelto a cometer los

mismos errores de la crisis de 2008: deudas y más deudas. ¿No fue una crisis

que se desató cuando nos caímos del guindo al ver tanto apalancamiento? Parece

que la gente y los consejos de administración olvidan demasiado pronto…

Demasiadas deudas:

Y eso sin olvidarnos de las

emisiones masivas de deuda pública, la retirada de los estímulos financieros

(QE) y la subida de tipos en marcha, con otras dos subidas esperadas este año y

dos más en 2019…

Curva de tipos aplanándose que

implica problemas recesivos a futuro:

Y un dólar que no reacciona,

que no se mueve por el diferencial de tipos, manipulado para reconducir el

déficit comercial yanqui…:

Mi visión de los mercados es la

misma que hace meses: debía haber una reversión a la media, debían respirar…, y

es lo que están haciendo. Wall Street debe volver a su media móvil de 200

sesiones (2450 puntos para el SP500) Europa, tan recomendada por los banqueros

privados locales, tiene severos problemas y lo muestra en sus bolsas de

chichinabo, orientadas a bancos y telecos que nadie quiere… Y los emergentes se

contagiarán algo, como ocurriera en febrero, pero les durará muy poco sin que

merezca la pena salir para volver a entrar…

Lo que ha pasado estos días es

una toma de beneficios ante el deterioro de valoraciones y expectativas, junto

al miedo a los aranceles y sus repercusiones. Es muy probable que los altos de

los próximos años sean los del mes de enero pasado, y el mercado oscile entre

esos niveles y los mínimos que están por alcanzar de la tendencia primaria, una

vez corregida la parábola de otoño y enero. Habrá volatilidad durante estos

años, se moverá tocando ambos puntos varias veces cada año, el máximo de enero

y el mínimo de sus medias móviles, haciendo que solo compense moverse cuando

estemos en uno de esos puntos…, por tratar de obtener un rendimiento en años de

lateralidad…

La guerra de aranceles es ruido

que el mercado usa para corregir, pero no es factible y ellos lo saben.

Debilitar el dólar, es su única opción, siendo conscientes de que tienen que

financiar muchos papelitos y que, tendencialmente, el dólar va perdiendo su

atractivo y habrá otras alternativas de medios de pago… La subida de tipos de

interés genera ruido para las bolsas, pero en otras ocasiones no han salido mal

paradas con tipos subiendo. Lo importante es que no se pasen y frenen demasiado

el parco crecimiento económico…

PD2: La Semana Santa no son

días de comilonas y playa. Hay algo más. Te lo cuento por si se te ha olvidado…

Semana Santa

1) ¿Qué es la Semana Santa?

La

Semana Santa son los siete días en los que la Iglesia hace

memoria de la Pasión de Nuestro Señor. Comienza el Domingo de Ramos y

termina el Domingo de Resurrección. Se fija la fecha de modo que el

Domingo de Resurrección sea el primero tras la primera luna llena de primavera.

2) ¿Qué días de la Semana Santa son de precepto?

La

Iglesia sólo establece como días de precepto el Domingo de Ramos y

el Domingo de Resurrección. Sin embargo, aconseja participar de los

Oficios del Jueves y del Viernes Santo.

3) ¿Qué se celebra el Jueves Santo?

En el

oficio del Jueves Santo se celebra la Misa vespertina de la Cena del

Señor, donde conmemoramos además el sacramento del Orden y

el mandato nuevo del amor. Puede celebrarse por la mañana la Misa

Crismal, en la que el obispo bendice los santos óleos con los que serán

ungidos los fieles durante ese año: óleo de enfermos, óleo de los catecúmenos y

el santo Crisma.

4) ¿El Viernes Santo se celebra la Eucaristía?

No. El

Viernes Santo no se celebra la Santa Misa en ningún lugar del

mundo. El oficio que se celebra por la tarde consta de la Liturgia de la

Palabra, la Adoración de la Cruz y el rito de Comunión con el Cuerpo de Cristo

(que se había reservado el Jueves Santo).

5) ¿Hay que hacer algo en especial el Sábado Santo?

El

Sábado Santo es el día del silencio y la Iglesia aconseja

meditar sobre la muerte del Señor y su descenso al infierno. Los altares

permanecen desnudos y los sagrarios abiertos. No es un día “alitúrgico”, porque

la Iglesia espera en oración junto a la Virgen María la

Resurrección de Cristo. Por eso celebra la Liturgia de las Horas, su oración

oficial.

6) ¿Es el Domingo de Resurrección el día más importante

del año?

Sí, el

Domingo de Resurrección es el día más importante del año litúrgico. Ninguna

fiesta goza de tanta relevancia como ésta, teniendo todo el tiempo de Cuaresma

y Semana Santa como preparación, y toda la Pascua para celebrarla. Si

Cristo no ha resucitado, nuestra fe es vana, como afirmó con rotundidad San

Pablo.

7) ¿Cuál es el color de la Semana Santa?

El

Domingo de Ramos se usa el rojo (color del mártir victorioso);

lunes, martes y miércoles el morado, color penitencial. El Jueves

Santo el blanco para festejar la institución de la Eucaristía

(el blanco es el color de la divinidad). El Viernes Santo, día de la muerte de

Jesús, el rojo. Y la noche del sábado en la vigilia pascual de nuevo el blanco

para celebrar con gozo la Resurrección.

8) Durante la Semana Santa, ¿hay que rezar el Vía

Crucis?

La

Iglesia aconseja el rezo del Vía Crucis a lo largo de la

Cuaresma y de un modo especial durante la Semana Santa. También es un

ejercicio de piedad popular muy recomendado para el resto del año,

especialmente los viernes.

Mucho ánimo. Se puede rezar un

poco estos días, te encontrarás mejor y lo notarán los que estén contigo…