Esas masivas inyecciones de liquidez tienen su punto final… Y el BCE no cumple su objetivo de inflación, sino la de preservar el euro…

Caducidad del "Whatever it takes"

Han

transcurrido ya veintitrés años desde el lanzamiento del euro en 1999,

y veinte años desde la desaparición de la peseta. Conviene recordar algunas de

las claves de la creación de la moneda común y la actuación del BCE para

mantener el euro a cualquier precio.

Cuando

España disponía de soberanía monetaria y disponía de su propia moneda, la

peseta, se veía obligada a financiarse a un tipo de interés superior al

ofrecido por los bonos soberanos de los principales países europeos. Al

tener mayor riesgo de impago y de depreciación de la propia peseta, los

inversores solicitaban una prima de riesgo por financiar

al Tesoro español, o a las empresas españolas. En

1995, el Tesoro español tenía que pagar casi un 7% más de interés en sus bonos

a diez en pesetas frente al interés ofrecido por el Bund alemán al

mismo plazo emitido en marcos.

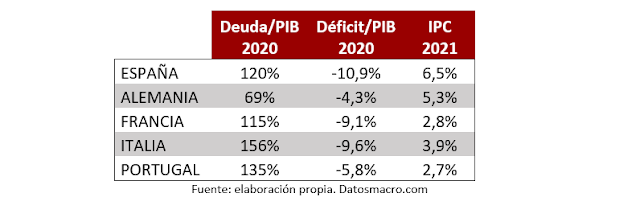

Para acceder al euro en su lanzamiento en 1999, cada país debía cumplir algunos criterios de convergencia. Entre ellos:

1. Estabilidad de precios. La tasa

de inflación durante un año anterior al examen

de acceso no podía exceder en más de un 1,5% la de los tres Estados miembros

con menor inflación (IPC).

2. Sostenibilidad de las finanzas públicas, sin un

"déficit público excesivo". Se entendía por tal que:

a. La

ratio Déficit Público/PIB no superara el 3%

b. La

proporción Deuda Pública sobre PIB no rebasara el 60%

3. El tipo de interés a largo plazo de

sus bonos soberanos no debía haber excedido del 2% del tipo de los tres Estados

miembros con tipos a largo plazo más bajos.

Estos criterios

de convergencia pretendían sentar las bases

de la estabilidad de la nueva moneda única. De hecho, durante

casi una década desde el lanzamiento del euro las primas de riesgo entre los

distintos países miembros prácticamente desaparecieron.

Todo

cambió con el inicio de la Gran Crisis Financiera tras la quiebra de Lehman.

Sólo la intervención del BCE a partir de julio de 2012 con el famoso "whatever

it takes" de Draghi se consiguió reconducir la

evolución de los diferenciales de los países periféricos. Las palabras textuales de Draghi fueron: "dentro

de nuestro mandato, el BCE está preparado para hacer todo lo necesario para

preservar el euro. Y créanme, será suficiente".

Efectivamente el BCE ha logrado preservar el euro en la década transcurrida desde las palabras de Draghi, pero llevando a cabo medidas absolutamente heterodoxas difícilmente mantenibles en el tiempo sin causar graves efectos secundarios adversos. A pesar de que la inflación alcanza el 5%, más del doble del nivel objetivo, los tipos de interés fijados por el BCE seguirán en tasas negativas por lo menos hasta 2023. Adicionalmente, los tipos a los que se financian los Estados de la Eurozona y los diferenciales con Alemania se mantienen en niveles mínimos, sólo por la actuación del BCE, comprando bonos soberanos y proporcionando liquidez para que los bancos también los compren.

El BCE ha demostrado una enorme capacidad para preservar el euro, incluso aniquilando las primas de riesgo exigibles a activos con riesgo como los bonos soberanos. Aun así, hay que ser conscientes de que los criterios de convergencia exigidos para formar parte del euro hace casi un cuarto de siglo, que se consideraban esenciales para la estabilidad a largo plazo de la moneda única, se han convertido casi en una utopía.

El BCE y

la Reserva Federal se enfrentan a una difícil encrucijada. Aunque verbalmente

sean muy beligerantes con la inflación, en la práctica será muy difícil que

normalicen su política monetaria subiendo repetidas veces los tipos de interés

y reduciendo su balance sin causar un daño considerable al crecimiento

económico y a los mercados financieros. Del dicho al hecho hay un buen trecho

Abrazos,

PD1: Ayer fue impresionante el

evangelio:

«Oídme todos y entended. Nada hay

fuera del hombre que, entrando en él, pueda contaminarle; sino lo que sale del

hombre, eso es lo que contamina al hombre. Quien tenga oídos para oír, que

oiga».

Y cuando, apartándose de la gente,

entró en casa, sus discípulos le preguntaban sobre la parábola. Él les dijo:

«¿Así que también vosotros estáis sin inteligencia? ¿No comprendéis que todo lo

que de fuera entra en el hombre no puede contaminarle, pues no entra en su

corazón, sino en el vientre y va a parar al excusado?» —así declaraba puros

todos los alimentos—. Y decía: «Lo que sale del hombre, eso es lo que contamina

al hombre. Porque de dentro, del corazón de los hombres, salen las intenciones

malas: fornicaciones, robos, asesinatos, adulterios, avaricias, maldades,

fraude, libertinaje, envidia, injuria, insolencia, insensatez. Todas

estas perversidades salen de dentro y contaminan al hombre».

Hace 2000 años ya ocurría lo

mismo… Además, hay que tener mucho cuidado con lo que sale de nuestra boca, que

no moleste a los demás…