La prima de riesgo se ha vuelto a disparar hasta las nubes por culpa de que el mercado considera que vamos a pedir el rescate de España más pronto que nunca, aunque lo nieguen los políticos, ¡qué van a decir! Está la prima en 552,2 pb, una barbaridad…

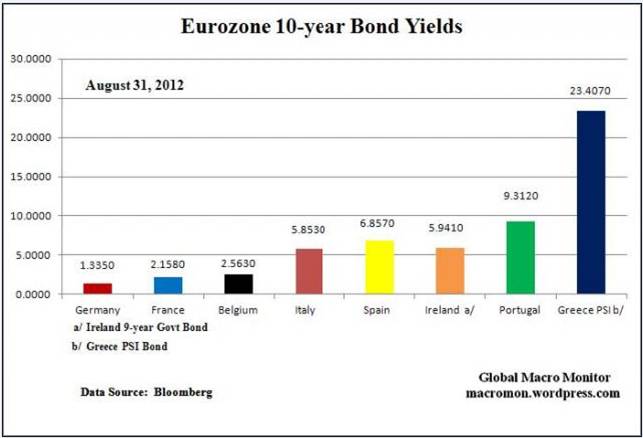

Mira los bonos españoles y su diferencia con los de los demás países de nuestro entorno. No es que nos vayan a rescatar, sino es que estamos en una especie de limbo financiero, famélicos, sin la confianza necesaria para la financiación que tenemos que pedir y que no nos darán… Más parecidos a los otros, que los buenos:

Además, todos saben que España tiene que refinanciarse en 40.000 millones de euros de bonos que le vencen en este próximo mes de octubre. ¿Nos querrán comprar los guiris? Veremos…

Para más inri, lo que hacen los españoles no es positivo tampoco. La gente se lleva la pasta fuera de España. Dime tú qué futuro nos espera…

En julio salieron de los bancos españoles 74.228 millones de euros de depósitos, huyeron de España… Esto representa el 4,7% del total de depósitos que tienen los bancos españoles…, que pasaron de 1.715.000 mill de euros de final de 2011 hasta los 1.508.000 mill de euros de final de julio pasado (ver columnas rojas). Momento que a su vez coincide con la mayor inversión en deuda pública española que realiza la banca española en este ejercicio, presionado por el BCE que concede dinero nuevo para esta labor… (línea azul)

Lo puedes ver abajo en su evolución año a año. Sí, ya sé que este año ha habido un cambio puntual de varios miles de euros de depósitos a pagarés, pero no es todo lo que sale lo que se va a pagarés…

Pero sin embargo, las bolsas este verano no lo han hecho mal. El Ibex ha sido capaz de aguantar el tipo de manera extraordinaria. ¿Por qué? El mercado de acciones es un mercado muy corto, de pocas transacciones. Fácil de llevárselo a donde uno quiere. En estos meses no hay inversores finales que compren acciones españolas, ni tampoco que las vendan. Quien hubiera querido vender acciones, ya tuvo los anteriores cinco años para haberlo hecho… Y viceversa, quien quiera comprar, ve el escenario macro, las necesidades de financiación de España, de sus escuálidas comunidades autónomas, más tiesas que tiesas, de la necesaria financiación de nuestros agujeros, o de los países que estamos salvando (recuerda que España tiene que pagar el fondo de rescate que nos va a rescatar, si es que se da el caso, que como sabes yo lo dudo)…

Esto es lo que ha hecho el IBEX desde que estamos en el EURO. Desde los 10.000 puntos, pasando por un alto de 16.000 y un bajo de 5.200 hasta los 7.000 actuales… Caquita de la vaca. ¿No sería mejor irse del euro? El euro nos ha generado inflación, paro, una burbuja inmobiliaria salvaje, un espectacular apalancamiento bancario que nos han trasladado a los ciudadanos, y no se gana nada en el mercado… ¿Dime tú? Qué sí, que la sensación es de que somos más ricos que hace unos años. Pero ya verás que poco tiempo te va a durar esta sensación y que pronto vas a pensar que somos mucho más pobres que antes. Ya hay muchos que así lo piensan porque lo sufren…

Y este verano, con poco volumen y pocos inversores finalistas, se puede llevar el mercado hacia arriba. Cierre de cortos, que se amplifica por saltar los stop losses, operaciones especulativas realizadas por los hedge funds, por los que operan en el corto plazo…, que se les une el de siempre interés manipulador que ha habido por parte de las entidades financieras sobre sus cotizaciones, subiéndolas a base de comprar autocartera… Lo que la bolsa haga en el corto plazo es lo de menos. Que este verano haya tenido un rebote nos da igual. Lo que importa es la situación de confianza sobre España que se tiene. Y por ahí fuera, es nimia y dentro, tampoco es muy buena…

Además, ya contamos con un banco malo, con un aparcadero de las miasmas de los bancos a los que volvemos a salvar con el dinero de todos… Nos intentan engañar con que el banco malo no nos va a costar un duro, cuando la realidad es bien otra. De nuevo, sinvergonzonería política rastrera… Hoy tu y yo, todos los españoles, asumimos las mierdas inmobiliarias bancarias que nos las enchufan al precio que les da la gana (por supuesto que no al precio que sean atractivas para el comprador y sí a un buen precio para el vendedor bancario), y nosotros, de repente terratenientes forzosos, tenemos 15 años para vendérselas a ese consumidor final que cada vez está más tieso y cuenta con menos recursos y ninguna gana de invertir en nada a largo plazo. Menos aún en algo cuyo precio no se ha ajustado… Y encima, obligan a ir vendiendo cada año un cacho del banco malo… Qué tragaderas tenemos!!! Me alucina que nadie proteste, que esta operación de asco se vea como la única alternativa…

Y como contraprestación se dice que a los compradores de preferentes no les serán socializados sus pérdidas. Faltaría más. Tenías tú que ver las protestas en Galicia este verano de los colectivos afectados…, la gente más humilde, los inversores más mayores y sin cultura financiera ninguna que me he echado nunca a la cara… Daba pena verlos protestar… Pero ni a FG, ni a Botín, ni a ningún otro banquero le va a costar un céntimo de las pérdidas de sus errores de dar créditos a inmuebles que fueron mora. Van a enchufar al banco malo las mierdecillas de su suelo promotor y pisos… Vergonzoso!!!

Lo único claro es que, por ahora, hay que seguir evitando los riesgos locales y confiar en la estrategia a largo plazo en las inversiones planteadas. Sigue habiendo mucho riesgo por aquí cerca. Un abrazo,

PD1: El viernes la FED dijo que iba a tomar más medidas (¿otro QE acaso?, que se ha comprobado que apenas sirven para nada ya que no generan nuevo empleo, el drama de todo el mundo occidental…). Es igual que el BCE, que dice que hará de todo y que comprará más deuda periférica, aunque el Presidente del Bundesbank amenace con dimitir si esto ocurriera…

Bernanke no descarta nuevas medidas ante la debilidad de la economía de EEUU

EFE - El presidente de la Reserva Federal de EEUU, Ben S. Bernanke, ha asegurado este viernes que el banco central estadounidense proporcionará las medidas adicionales de estímulo que fueran necesarias para estimular una recuperación más fuerte de la economía y del mercado laboral, aunque no ha precisado cómo podrían aplicarse.

"Tomando en su debida cuenta las incertidumbres y límites de las herramientas a su disposición, la Fed proporcionará las medidas adicionales de alivio necesarias para promover una recuperación económica más fuerte y una mejora sostenida del mercado laboral en un contexto de estabilidad de precios", afirmó Bernanke en el discurso inaugural del tradicional simposio económico organizado por la Reserva Federal de Kansas City en Jackson Hole.

En este sentido, el presidente de La Fed subrayó que, a pesar de ciertos signos positivos, la situación de la economía de EEUU "dista obviamente de ser satisfactoria" y reconoció que, tras las medidas adoptadas por la Fed y los mecanismos naturales de recuperación económica, "se habrían esperado mayores progresos en la recuperación del mercado laboral".

Así, respecto a la posibilidad de que la Fed anuncie nuevas medidas no convencionales para estimular la economía, el banquero explicó que la experiencia de estos años demuestra que estas "medidas no tradicionales" pueden ser efectivas, ya que sin ellas la recesión entre 2007 y 2009 habría sido más profunda y la actual recuperación más lenta.

Sin embargo, Bernanke reiteró que estas herramientas no convencionales comparten semejantes limitaciones que las políticas tradicionales y no pueden lograr por sí solas los efectos de una política económica equilibrada y con medidas de amplio alcance, "particularmente en lo que se refiere a los riesgos fiscales y financieros que afronta el país".

PD2: Ya estamos incumpliendo en España en materia de compromisos de deuda… Ya acumulamos más de lo que podemos, y faltan 5 meses de año todavía… Y los ingresos tributarios no suben, ni subirán a pesar de que nos frían a impuestos… No hay tijera de gastos, luego no se cumple el déficit y la prima de riesgo se vuelve a desbocar…

El déficit del Estado sube un 25,8% hasta julio y suma 48.517 millones

Europa Press. El Estado registró un déficit de 48.517 millones de euros hasta julio en términos de Contabilidad Nacional, el 4,62% del PIB, lo que supone un aumento del 25,8% en comparación con la cifra del mismo periodo del año anterior, según los datos ofrecidos este martes por la secretaria de Estado de Presupuestos, Marta Fernández Currás.

El déficit hasta julio fue consecuencia de unos pagos que se situaron en 100.694 millones de euros, un 9,8% más, mientras que los ingresos sumaron 52.177 millones de euros, lo que supone una caída del 1,8%.

Por otro lado, en términos homogéneos, descontadas las transferencias a comunidades autónomas y Seguridad Social, entre otras administraciones, el déficit se sitúa en el 4,12% del PIB

PD3: Interesante lo que dice Daniel Lacalle sobre la bancarrota de Cataluña, que es extensible al resto de las CC.AA., y que desde la esfera política se mira como si le estuviera pasando a otros… Seguimos pensando que el crédito es gratis, que el dinero inversor es ilimitado y que, además, lo merecemos sin preguntas…

PD4: Aquí hacemos el disparate de crear un banco malo, le sacamos los activos malos a los bancos y se los queda el ESTADO ESPAÑOL, es decir, todos nosotros, para que durante 15 años vayamos vendiendo las mierdas de pisos que tenían los bancos y que les provocaba la bancarrota. No hay problema. España es muy grande y puede con todo. ¡Ja! A España no le va a dar crédito nadie y menos conforme sigamos metiendo mierda en sus cuentas. Seguimos con la misma tónica de ZP, socializando las pérdidas de los banqueros y mintiendo diciendo que no va a ser a costa de los contribuyentes…

Los otros 'bancos malos' en el mundo: así han funcionado en Irlanda, Alemania, EE UU...

· El Gobierno de Rajoy ha dado 'luz verde' a la creación de un 'banco malo'.

· Esta figura (englobada dentro de la reforma financiera que pide Bruselas) comprará, sobre todo, activos inmobiliarios de entidades en problemas.

· Anteriormente a España, otros países como Irlanda, Estados Unidos, y antes Suecia y México, han contado con sus propios 'bancos malos'.

· Irlanda se vio obligada a solicitar ayuda europea tras elevar a máximos históricos su déficit.

· Casos como el sueco, en los 90 cierto es, resultaron un éxito.

El Gobierno ha dado luz verde' a la creación de un 'banco malo', que se encargará de comprar, fundamentalmente, los activos inmobiliarios que se han adjudicado las entidades financieras a un precio "reducido" y tendrá 10 ó 15 años para venderlos, con el objetivo de no incurrir en pérdidas. Este 'banco malo' es uno de los protagonistas de la tercera reforma financiera que realiza el Gobierno de Rajoy (las tres en menos de 7 meses) y se encuadra en el conjunto de condiciones impuestas por Europa para que la banca española reciba el rescate de 100.000 millones de euros.

¿Es una fórmula de éxito? ¿Es un riesgo? Los expertos están divididos. Sobre el papel, es el Estado el que aporta liquidez a los bancos a la vez que estos le 'venden' estos activos tóxicos (vivienda, suelo, créditos de dudoso cobro...). Esto plantea diferentes opiniones al respecto:

Según los defensores del banco malo, este:

- Permitiría que las entidades no tuvieran que emplear sus esfuerzos en la venta de inmuebles, dejarían de tener un lastre en su contabilidad y, de este modo, volvería a circular el crédito hacia las empresas y las familias.

- La imagen exterior que tendrían los establecimientos financieros españoles mejoraría y, con ella, su solvencia y sus beneficios.

Sus detractores aducen otras razones para negarse a su creación:

- No hay que pagar con dinero público la mala gestión que han llevado a cabo las empresas privadas, que además han desestabilizado el sistema financiero.

- Los contribuyentes no deben hacerse cargo de las pérdidas de bancos y cajas de ahorro, sobre todo cuando estas han entregado a sus directivos elevadísimas indemnizaciones al dejar la entidad. Sería socializar las pérdidas y dejar que los bancos solo disfrutaran de las ganancias.

- Los ciudadanos se verían doblemente perjudicados: por la falta de crédito que han experimentado (muchos se han quedado incluso sin vivienda) y por salvar ahora con sus impuestos a estas entidades.

- Quedarse con los activos tóxicos de bancos y cajas tampoco garantiza que las empresas y las familias disfruten de nuevo de créditos, como ya ha ocurrido durante los últimos años tras el apoyo recibido con dinero público.

- Es una fórmula que, de no acabar en éxito, puede conducir a la quiebra a un país.

Repasando otros casos anteriores de países que han recurrido a la creación de sociedades y mecanismos financieros similares, se puede concluir que el 'banco malo' como tal no es una figura que garantice el éxito de una economía y un sistema financiero en apuros:

Otros casos

- Irlanda: el Ejecutivo irlandés creó en 2009 la Agencia Nacional de Manejo de Activos (NAMA, en inglés: National Asset Management Agency), que se hizo con los activos tóxicos del conjuntos de grandes bancos que conformaban su, ya antes, nacionalizado sistema financiero. Desde su creación, el 'banco malo' irlandés ha absorbido créditos concedidos por los bancos nacionales para proyectos comerciales por un valor de 74.000 millones de euros a un precio de 32.000 millones de euros, es decir, a un descuento ligeramente superior al 50%. El rescate de bancos y sociedades hipotecarias elevó el déficit del país a un 32% en 2010, lo que desembocó en la petición de rescate (85.000 millones de euros) con el país al borde de la quiebra. en 2011, el balance era positivo, con unos beneficios netos de 247 millones de euros. Sin embargo, el valor de la propiedad comercial en el mercado irlandés ha caído un 66% desde que alcanzara su máximo en 2007, un año antes del estallido de la burbuja inmobiliaria en este país.

- Suecia: creado en la década de los 90 y en funcionamiento durante 5 años, absorbió los activos tóxicos de dos gigantes del país: Gotabank y Nordbanken. La cosa acabó en éxito ya que tuvo el control total sobre las acciones de estas entidades bancos rescatados, lo que permitió al Estado recuperar el dinero.

- Alemania: con sus bancos regionales en la cuerda floja, el Estado germano compró activos tóxicos de WestLB (con una cartera de 85.000 millones de euros) con un 'banco malo' creado en 2009.

- Estados Unidos: George Bush aprobó en 2008 el Troubled Asset Relief Program (Programa de Alivio de Activos Problemáticos), que con una dotación de 750.000 millones de dólares (575.000 millones de euros), compró activos no solo de bancos, sino también de fabricantes de automóviles y aseguradoras, entre otro tipo de entidades. Posteriormente, en 2009, Timothy Geithner amplió el TARP con el llamado Public-Private Investment Program for Legacy Assets (Programa Público-Privado de Inversión), que dispuso de 100.000 millones de dólares para activos tóxicos de entidades bancarias y un billón para inversores que se hiciesen con títulos respaldados con hipotecas y otros préstamos. Algunos bancos y otras empresas han devuelto ya este dinero más los intereses.

- México: 15 años después de crear el Fobaproa (en los 90), el Estado asegura que ha recuperado el dinero invertido en entidades que pasaban por momentos delicados, aunque otras voces aseguran que esto no es cierto.

PD5:¿Cómo queda la fiscalidad del consumo tras la subida del IVA?:

Diez claves sobre la subida del IVA

El tipo general pasa del 18% al 21% y el reducido del 8% al 10%. El Ejecutivo espera ingresar 7.500 millones con esos incrementos, que pueden hundir el consumo.

Mañana entra en vigor la subida del IVA, que fija que el tipo general con el que se gravan ropa, tabaco, alcohol, coches o electricidad, entre otros productos, pasará del 18% al 21%. Al mismo tiempo, el tipo reducido, por el que tributan transporte, restaurantes, bares o alimentos elaborados, pasará del 8% al 10%. Los únicos que se libran, por ahora, de los incrementos son los productos a los que se les aplica el tipo superreducido, como alimentos frescos, medicamentos, periódicos o viviendas de protección oficial.

Con esta medida, impopular y que el Ejecutivo ha retrasado hasta que no ha tenido más obligación que ponerla en marcha (antes optó por elevar el IRPF o por aplicar la amnistía fiscal), Hacienda prevé recaudar 7.500 millones de euros más este año. Los expertos y los técnicos de Hacienda consideran excesivamente optimista ese cálculo y creen que en realidad los ingresos serán inferiores por el fuerte deterioro del consumo.

¿Cuáles son los sectores y los productos más perjudicados con el incremento de los tipos del IVA?

Los más perjudicados son los fabricantes de aquellos productos que van a pasar de tributar del 8% al 21%. En este grupo se encuentran las flores, las entradas a teatros o circos, los servicios funerarios, los restaurantes con espectáculos o los servicios de radiodifusión. Un caso excepcional se ha producido en el caso del material escolar, en el que una parte queda gravada al 4% (libros de texto o mapas) y otra lo hace al 21% (mochilas, tijeras o plastiliva a ser el transporte, al que van a tener que dedicar una media de 90 euros más al año. En este capítulo figura tanto el transporte público, cuyas tarifas se han actualizado para impulsar los ingresos, como el privado, muy condicionado por la subida de precios de los carburantes. En las próximas semanas, el litro de gasolina de 95 octanos puede situarse por encima de los 1,7 euros y el de gasóleo puede superar los 1,5. nas). De este modo, una mochila que antes del 1 de septiembre costara 61 euros ahora se venderá a 71.

El segundo grupo de productos que están más afectados son aquellos que pasan a estar gravados con un tipo reducido del 8% al 10%, entre los que se encuentran los productos de higiene de mujer, el agua embotellada, las gafas o las lentillas y todas las actividades ligadas con el turismo, como restaurantes, bares y cafeterías.

¿Existe algún bien en el que la subida impositiva no se aplicará de forma inmediata?

Sí. La compra de vivienda seguirá gravada hasta final de este año con un tipo superreducido del 4%. El Ejecutivo aprobó una rebaja fiscal para estimular la compraventa de casas, que hasta junio acumula 26 meses de caídas por el derrumbe del sector inmobiliario. A partir del 1 de enero estará gravada con un tipo del 10%.

¿Cuál es el coste medio que van a tener que asumir los consumidores por el alza fiscal?

Cada hogar español gasta de media 29.782 euros al año. Del incremento del IVA, si se analiza la Encuesta de Presupuestos Familiares que elabora el Instituto Nacional de Estadística, se desprende que cada familia va a tener que asumir un gasto adicional de 490 euros al año. La partida que más se va a encarecer va a ser el transporte, al que van a tener que dedicar una media de 90 euros más al año. En este capítulo figura tanto el transporte público, cuyas tarifas se han actualizado para impulsar los ingresos, como el privado, muy condicionado por la subida de precios de los carburantes. En las próximas semanas, el litro de gasolina de 95 octanos puede situarse por encima de los 1,7 euros y el de gasóleo puede superar los 1,5.

¿Afectará la subida del IVA a las facturas emitidas desde el 1 de septiembre, aunque correspondan a meses anteriores?

Sí. Las facturas de luz, agua teléfono y electricidad que se emitan con posterioridad a la entrada en vigor de la subida reflejarán el alza fiscal, aunque el periodo de facturación sea anterior. En el caso de que se hubiera producido una rebaja del IVA, el beneficio sería para el consumidor.

¿Por qué se ha subido el IVA tras el incremento aprobado por Zapatero en julio de 2010?

Detrás del incremento del IVA se encuentra la presión de Bruselas. La Comisión Europea siempre ha considerado que España mantiene una baja fiscalidad indirecta y le ha recomendado elevar la imposición al IVA y rebajar la directa, como el IRPF o las cotizaciones sociales. El rescate a la banca y la más que probable ayuda que el Estado tendrá que pedir a las autoridades comunitarias en septiembre le ha obligado a asumir las tesis de Bruselas. El tipo general queda finalmente fijado en el 21%. Pese al incremento de tres puntos, España se encuentra aún en la franja intermedia entre los 27 países de la Unión Europea, aunque por encima de las grandes naciones de la zona euro como Francia (19,6%) o Alemania (19%).

¿Se ha producido el efecto adelanto de compras como sucedió en el incremento fiscal de 2010?

No. Zapatero optó por anunciar con seis meses de antelación la subida del IVA para propiciar que los hogares adelantaran sus compras con el fin de esquivar el alza de precios que se avecinaba. Esa estrategia provocó una aceleración de la actividad y de las compras y produjo una salida más rápida de la profunda recesión en la que la economía española se adentró en 2009. Ahora la situación es radicalmente diferente: la concesión de préstamos se ha endurecido hasta límites insospechados y la tasa de paro se ha disparado desde el 20% al 24%, deprimiendo las expectativas de consumo. Todos los expertos auguran que seguirá al alza.

¿Puede alentar la economía sumergida, que representa ya cerca del 20% del PIB?

Sí. De hecho, la brecha entre la recaudación por IVA y el consumo final de los hogares sigue abriéndose desde principios de año, lo que supone una prueba fehaciente de que esas prácticas irregulares se están extendiendo. En el primer semestre del ejercicio, la recaudación por IVA ha descendido un 10%, mientras que en ese mismo periodo, el consumo de los hogares tan solo lo ha hecho un 5%, dando a entender que muchos profesionales han empezado a echar mano de esa práctica tan extendida entre algunos colectivos profesionales españoles de no declarar el IVA por sus servicios.

¿Son creíbles las previsiones del Gobierno respecto a los ingresos que prevé recaudar?

El Ejecutivo prevé recaudar 7.500 millones, casi 2.000 más de los que ingresó el Ejecutivo socialista en 2010. Sin embargo, analistas y técnicos de Hacienda consideran esas estimaciones excesivamente optimistas, teniendo en cuenta la caída libre en la que ha entrado el consumo de los hogares desde que se inició la segunda recesión. Una tesis que se puede corroborar en el caso de Portugal, que fue intervenida por la Comisión Europea y que está aplicando literalmente sus recomendaciones fiscales. Desde principios de 2011, el tipo general del IVA en Portugal está situado en el 23% y el tipo reducido para la hostelería y la energía se ha suprimido. Todo ello no ha servido para contener el desplome de ingresos en Portugal, acelerado por la caída del consumo y por el repunte de la economía sumergida. Los datos de ejecución presupuestaria de los siete primeros meses del año así lo avalan: la recaudación por IVA ha caído un 1,1% en ese periodo, cuando el Ejecutivo luso preveía que aumentaría un 11,6%.

¿Por qué el Ejecutivo se ha decantado por subir el tipo reducido y por mover bienes de un tramo a otro?

Esa también era una de las peticiones de la Comisión Europea, que venía alertando desde hace años del profundo desequilibrio en España, donde los productos gravados con el tipo general tan solo generaban el 42% de lo que se recaudaba. Un nivel muy bajo respecto a otros países de la zona euro, como Italia (57%), Portugal (61%) o Francia (68%). Gran parte del problema procede de que la vivienda está gravada con tipos reducidos y los ingresos generados en el boom inmobiliario fueron una de las principales causas de riqueza.

¿Qué impacto va a tener en la evolución de los precios?

La subida del IVA, en la medida que afecta a casi todos los productos de la cesta de compra, provocará un repunte de la inflación. Los precios ya han aumentado en julio al 2,2% por la aplicación del copago farmacéutico (el precio no ha subido, pero sí la parte del coste que asumen los ciudadanos) y los grandes servicios de estudios prevén que lleguen al 3% a finales de año.

PD6: Los analistas se confunden siempre. Nunca acertamos en nuestras previsiones. Si lo hiciéramos siempre seríamos magos o sabios. Y no lo somos… Mira los sabios asesores de los bancos estadounidenses como han pinchado la evolución del mercado en 2012. El viernes el SP500 cerró en los 1.406 puntos.

PD7: Gracias Señor. Gracias por este verano que nos has dado, por seguir vivos disfrutando de este mundo, por la salud que me das, por la familia que me has dado, por los hijos que me has confiado, por mi guapa mujer que me aguanta, por mis amigos y clientes. Gracias por la vida que me diste. Gracias por todo lo bueno que nos das todos los días. Gracias por haberme elegido, por hacerme saber que soy hijo tuyo. Gracias te doy ya para cuando me mandes la cruz, para cuando me toque la angustia. Gracias por la fe que me has regalado. Gracias por hacerme saber que soy pequeño y lleno de pecados, gracias por perdonarme mis errores. Gracias…