No esperes a hacerte un plan de pensiones a que llegue la campaña. Háztelo ya, págalo mes a mes que duele menos. Pero hazlo de forma que te duela, que lo notes. Si no haces nada y esperas de papá estado todo, te enfadarás cuando te jubiles. Actúa.

No podemos (ni sabemos) ahorrar para la vejez

Los planes de pensiones nunca han cuajado en España, que ha preferido vivienda y depósitos

La crisis del sistema público urge a buscar alternativas al desplomarse las aportaciones

Tic, tac, tic, tac... España esconde una bomba de relojería. Está semioculta porque la crisis antepone lo urgente a lo importante; pero está ahí. La gente nunca ha prestado mucha atención a una cuestión clave: cuánto hay que ahorrar para que el nivel de vida no se resienta cuando llegue la edad de jubilación. Y no lo ha hecho por el colchón de la pensión pública. Sin embargo, las matemáticas y la demografía son tozudas y cuestionan la sostenibilidad del actual sistema público de pensiones. Más tarde o más temprano habrá que poner en marcha un plan para desactivar este artefacto que amenaza con estallar.

Vivimos en una sociedad envejecida y donde la esperanza de vida es mayor. Ya hay menos de dos trabajadores que cotizan por cada persona que cobra la jubilación, una señal de alarma en un sistema de reparto como el español. Los expertos coinciden: hay que ponerse manos a la obra y estimular el ahorro privado a largo plazo. Las últimas reformas van trasladando sotto voce más responsabilidad a los ciudadanos sobre el dinero de que dispondrán una vez jubilados. El Gobierno de José Luis Rodríguez Zapatero introdujo varias reformas en el sistema público. Estas medidas incrementan progresivamente la edad para acceder a la jubilación y alargan el periodo de cómputo para calcular la cuantía de la pensión. Bruselas quiere que se aceleren los plazos previstos en la ley (se alargan hasta 2027) e incluso hay voces que piden introducir más reformas. En cualquier caso, parece claro que el futuro será menos generoso que el presente con la asignación pública que corresponderá a cada persona.

"El primer paso para solucionar este problema es decir la verdad a los ciudadanos. Eso exige altura de miras y un pacto político. Un partido, de forma individual, no querrá asumir el desgaste que ello podría suponer", comenta Carlos Tusquets, presidente de la Asociación Europea de Asesores Financieros (EFPA).

En España la pensión pública equivale al 81,2% del último salario percibido. Este ratio está entre los cinco más elevados de los países de la OCDE, donde la media es solo del 42,2%. Una tasa de sustitución tan alta y basada únicamente en la prestación pública explica por qué el patrimonio invertido en fondos de pensiones en nuestro país equivale solo al 8,2% del PIB frente al 30,7% de media en la Unión Europea o el 75,7% de Estados Unidos.

"En España no hay cultura previsora. Hemos pensado que papá Estado siempre iba a estar ahí. Hace falta un cambio profundo en la mentalidad de los ahorradores y profesionalizar el asesoramiento financiero. Además, la legislación en esta materia debe de ser más clara, concisa y estable en el tiempo", resume Julio Fernández, profesor del Instituto de Estudios Bursátiles.

La primera condición para que los ciudadanos puedan acumular capital para la vejez es la vuelta del crecimiento económico. En 2012 la combinación de recesión, destrucción de empleo, subida de impuestos y dificultades para acceder al crédito provocó que la renta disponible de los hogares bajara hasta niveles de 2007. En este contexto no extraña que la tasa de ahorro de las familias —definida como porcentaje de la renta disponible que no se dedica al consumo— haya descendido hasta niveles muy inferiores a su media histórica.

La menor capacidad de ahorro se nota sobre todo en aquellos productos que se consideran más prescindibles a corto plazo: las pensiones. El saldo neto de aportaciones a planes individuales y de empleo —dinero que se invierte en los planes menos capital que se destina a pagar prestaciones— fue de 58 millones de euros en 2012, el nivel más bajo desde que hay series estadísticas. En 2006, por ejemplo, el saldo neto fue de 4.388 millones. Los ciudadanos aportaron 1.032 millones menos a los planes, mientras que el dinero destinado por las empresas a los programas de sus empleados bajó en 666 millones. El pasado año fue el primero en el que las empresas públicas no hicieron aportaciones a sus trabajadores, situación que se repetirá en 2013 debido a la política de austeridad en la Administración.

Además, la crisis no solo está frenando las aportaciones sino que se está comiendo el dinero que mucha gente había invertido para su jubilación. Los fondos de pensiones son productos ilíquidos. Es decir, están pensados para que el capital acumulado solo se pueda disfrutar una vez llegada la edad de retiro. Existen, sin embargo, dos supuestos en los que se puede rescatar el dinero sin penalización: enfermedad grave y desempleo de larga duración. Pues bien, 324. 364 parados han tenido que echar mano de su plan de pensiones para sobrevivir desde 2007. El proyecto de ley antidesahucios prevé un nuevo supuesto de liquidez —todavía no está en vigor— si con el dinero de la pensión se logra evitar el desalojo.

"La condición necesaria para fomentar el ahorro es la reactivación económica. Pero no es una condición suficiente. Hay que tomar la iniciativa. El actual modelo, con una dependencia tan alta de la pensión pública, ofrece dudas sobre su sostenibilidad", dice Ángel Martínez Aldama, director general de la Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones (Inverco).

La ley sobre modernización de la Seguridad Social prevé que el Gobierno remita al Congreso de los Diputados antes del próximo 30 de junio un informe sobre el grado de desarrollo de la previsión social complementaria y sobre las medidas que podrían adoptarse para su desarrollo. Inverco ya ha hecho llegar al Ejecutivo sus propuestas. Entre las sugerencias se incluye la aplicación de incentivos fiscales para empresas y particulares, recuperando algunas de las ventajas impositivas eliminadas en 2006. También han facilitado información sobre cuáles son los sistemas que están en vigor en otros países europeos, donde la responsabilidad de la tasa de sustitución no recae de forma exclusiva en la pensión pública, como sí ocurre en España.

"Tanto el sistema público como el privado tienen sus ventajas e inconvenientes. El primero depende mucho de los ciclos económicos y de aspectos demográficos. El segundo está expuesto a la evolución de los mercados. Se trata de fomentar una combinación de ambos para resistir mejor las diferentes amenazas", explica González Aldama.

En España, cuando se puede, se ahorra; pero se ahorra mal, según los expertos. Es necesario fomentar una cultura de previsión a largo plazo. España sigue siendo un país de ladrillo e hipotecas. La Encuesta Financiera de las Familias, elaborada por el Banco de España, indica que el 80% de la riqueza está invertido en vivienda. El resto, es decir, la inversión financiera, se situaría solo en torno al 20% del ahorro total y se caracteriza por su perfil conservador. Los depósitos bancarios son los productos más utilizados, representando el 46,1% del total de activos financieros, muy por encima de otros países.

La guerra de las entidades por fortalecer sus balances con imposiciones a plazo fijo —a la que ha puesto coto hace poco el Banco de España— y la preferencia de los clientes por los activos más líquidos en previsión de lo que pueda suceder con su puesto de trabajo, han provocado que la cartera de inversión media esté repleta de activos a corto plazo no aptos para preparar una estrategia enfocada a la jubilación. "Es fundamental trabajar en materia de educación financiera para que los ciudadanos tengan la información necesaria para tomar las decisiones más correctas en cuanto a qué productos elegir y por qué", reconoce Juan José Velasco, director del Instituto Aviva de Ahorro y Pensiones.

La baja cultura financiera de los españoles debería ser compensada, en teoría, con un buen asesoramiento. Sin embargo, en un país donde la comercialización de productos está dominada de forma hegemónica por bancos y cajas, la forma en la que se han vendido los planes de pensiones no ha sido la más adecuada. Por un lado, estos productos se han vinculado a señuelos con poco rigor financiero (vajillas, televisiones o incluso jamones). Además, el plan de pensiones suele ser usado como moneda de cambio: si quieres un préstamo o hipoteca tienes que suscribirlo.

Otro error ha sido vincular en exceso los planes al gancho fiscal. Es cierto que las aportaciones reducen la base imponible del IRPF, pero este gancho no debe ser el único para vender este producto. La jubilación es una etapa de la vida que puede extenderse en más de 30 años y garantizar el nivel de vida no consiste en acudir en los últimos meses de cada año al banco para hacer aportaciones a un plan y desgravar.

Otro factor clave para incentivar el ahorro es la rentabilidad que se puede obtener. La dispersión de réditos de los planes es enorme —hay casi 3.000 productos diferentes—, pero, en líneas generales, las ganancias no son para tirar cohetes. El año pasado el rebote del mercado en el segundo semestre permitió que la rentabilidad media fuese del 6,59%, aunque si se coge un plazo de 15 años la ganancia media anual fue de solo el 2,48%. Este dato es algo desalentador —hay que matizar que el periodo elegido incluye la mayor crisis económica y bursátil en décadas—, pues significa que los gestores de un buen número de planes no han podido ni tan siquiera preservar el patrimonio del cliente al obtener ganancias por debajo de la inflación.

Buena parte de este comportamiento tan modesto se explica por la composición de la cartera de los planes de pensiones españoles. El 60,6% del patrimonio ahorrado para la pensión está en activos de renta fija. Los expertos advierten de que las inversiones teóricamente más seguras como la renta fija solo deben predominar en las carteras de personas a partir de una cierta edad (50 o 55 años). ¿Cuál es el momento ideal para empezar a contratar productos de ahorro a largo plazo? Los asesores de patrimonio responden que cuanto antes mejor, aunque entienden que entre los 30 y los 35 años es un periodo óptimo. En ese momento es tiempo de asumir más riesgo y lo lógico sería tener planes de pensiones con mayor exposición a la renta variable.

El tercer pilar para el desarrollo del ahorro a largo plazo, junto a la pensión pública y los planes de pensiones individuales, son los planes de empleo (promovidos por las empresas). A la luz de los datos, en este ámbito queda mucho por hacer para alcanzar estándares europeos. El porcentaje de partícipes con un plan de empleo respecto de la población activa española es tan solo del 12%. Casi en su totalidad, las empresas que ofrecen planes a sus trabajadores son las grandes corporaciones. Sin embargo, el tejido empresarial español en un 80% corresponde a pymes y los expertos sugieren que sería bueno incentivar a las pequeñas empresas a ofrecer planes de empleo como parte de los paquetes retributivos, además de suavizarles todas las trabas administrativas a las que ahora se enfrentan.

Dice un refrán que "ojos que no ven, corazón que no siente". Para concienciar a los ciudadanos de la necesidad de ahorrar a largo plazo, el Gobierno tiene previsto enviar al final de cada año una carta a los ciudadanos con la estimación de la pensión que le correspondería en el momento de la jubilación. "Si esto ocurre las cosas cambiarán. El ciudadano verá que con la pensión le va a ser difícil mantener su nivel de vida y tratará de ahorrar para la jubilación. Además, aumentará la demanda entre los empleados para que sus empresas aporten al plan de pensiones", asegura Álvaro Monterde, experto en previsión social de March JLT.

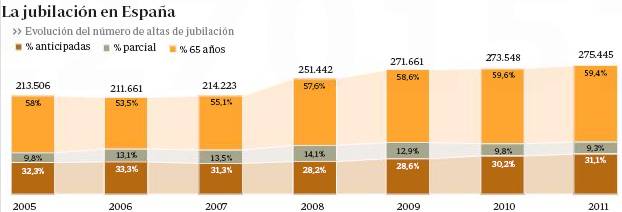

La evolución del sistema público de pensiones es insostenible en España. Mira los datos del porcentaje de jubilación anticipada…, sigue por encima del 30% Esto es insostenible. Se le paga más años aunque sea menos… Y con la elevada esperanza de vida, los costes se disparan. Cada año se jubilan más de 275.000 personas, y eso que no se están jubilando los del babyboom todavía! Para esos no les quedará nada de nada, qué asco, yo soy uno de los del babyboom!!!:

Mientras que se ha duplicado el gasto en pensiones desde 2000. Esto no lo sostiene nadie. La afiliación se ha derrumbado, en pocos años nos comeremos el Fondo de Reserva de las Pensiones…, y entonces ¿qué?

Tristes abrazos,

PD1: ¿Por qué las cosas han sido así? Veamos:

1 - La renta media española es insuficiente,

2 - el español medio, por historia y por cultura, tiene el 'mal del ladrillo': necesita ser propietario de una vivienda,

3 – la pensión más las ayudas de los hijos iban a ser suficientes, y la cobertura pública: sanidad, Imserso, … iba a ser bastante para la mayoría,

4 – hasta hace cuatro días Audis, Maldivas y Mumm eran privativos de muy pocos durante toda su vida,

5 – el enfoque que se dio a los planes de pensiones fue fiscal: ¡Ahórrese un pico en su declaración de IRPF! (por eso el 90% de los planes eran dotados en Diciembre),

6 – la rentabilidad media de la mayoría ha sido bajísima,

7 – Mensajes del tipo: 'Consuma y no ahorre: la inflación se comerá sus ahorros' no han ayudado en nada.

En consecuencia, ¿a quién le extraña de que en España los planes de pensiones sean lo que son?.

PD2: La crisis deja de lado los planes de pensiones. Y mira que son importantes, lo más…, para que cuando te jubiles puedas complementar tu pensión. ¡Qué poca gente lo entiende!

El saldo neto de aportaciones a los planes de pensiones ascendió a 58 millones de euros el pasado año, la cifra más baja desde que existen estadísticas, según el 'Informe 2012' de planes de pensiones y fondos de inversión de Inverco.

Aunque las aportaciones brutas alcanzaron los 3.929 millones para el total de los planes, 1.032 millones menos respecto a 2011, las prestaciones fueron de 3.870 millones, lo que deja un saldo neto de 58 millones.

No obstante, la presidenta de la Agrupación de Fondos de Pensiones, Rocío Eguiraun, ha destacado durante la presentación del informe que, "aunque se trata de un flujo positivo pequeño, lo importante es que es positivo". Además, ha resaltado que el volumen de activos de estos fondos ascendió a 86.536 millones en 2012, un 4,1% más que en 2011, "la cifra histórica más alta en patrimonio desde el inicio de estos planes".

Por sistemas, el individual experimentó un destacado avance del 14% (2.163 millones) "principalmente por el aumento en garantizados". Asimismo, el sistema de empleo aumentó su patrimonio en 1.670 millones.

En cuanto a las movilizaciones, la cifra estimada en 2012 de derechos consolidados en el sistema individual fue de casi 10.350 millones. Durante el pasado año, un 20% del patrimonio de dicho sistema fue movilizado por los partícipes y beneficiarios, "un porcentaje muy elevado que indica la facilidad de los fondos de pensiones para moverse entre diferentes activos y entidades", ha aclarado Eguiraun.

El número de cuentas de partícipes bajó un 2,7%, hasta los 10.360 millones, mientras que el número neto de partícipes al cierre del ejercicio se estima en 8,5 millones, "ya que muchos de ellos tienen abierto más de un plan con el objetivo de diversificar sus inversiones".

La presidenta de la Agrupación de Fondos de Pensiones ha remarcado las "altas" rentabilidades obtenidas en los planes en todas las categorías y sistemas en 2012, "lo que ha dejado una cifra media del 6,59% para el total de planes".

La desvergüenza es ésta: Solo se venden planes garantizados… ¡qué jetas son los bancos! Palo al cliente… Los planes de pensiones, que son instrumentos de ahorro a muy, muy largo plazo, no invierten en bolsa, que es lo más rentable en el muy, muy largo plazo… Son unos cacho cabrones los asesores bancarios de las sucursales…

PD3: Siempre te traigo todo lo que veo que te puede servir para tu formación como ahorrador aquí. Es un proceso de aprendizaje que me encantaría poder hacer contigo. Cualquier duda que te surja no dudes en consultarme. Lo que desde estas líneas hago es tratar de ayudarte a que formes un patrimonio financiero, que lo gestiones, que lo engordes y que dispongas de él en tu jubilación, cuando cases a tus hijos, en sus estudios, y para que lo trasmitas a tus herederos.

Los 10 principios que debe conocer un buen inversor

Los inversores pueden encontrarse con sorpresas en sus inversiones si cometen errores. Desde Finanzas para todos han desarrollado un decálogo que recoge las nociones básicas a la hora de invertir el dinero para evitar sorpresas.

1) Conozca bien sus objetivos financieros y su tolerancia al riesgo para poder elegir inversiones con un nivel de riesgo, rentabilidad y plazo adecuados para su perfil. Tómese su tiempo y compare alternativas hasta encontrar la que mejor se ajusta. Nunca invierta en productos que no entienda. Si no los comprende, no podrá saber si son adecuados para su perfil.

2) Busque consejo profesional para la toma de decisiones de inversión, pero recuerde que la responsabilidad final es suya. Para evitar disgustos, mantenga contacto con su intermediario y determine el alcance de sus responsabilidades y libertad de actuar, así como su estilo y filosofía.

3) Sólo destine a la inversión el excedente entre sus ingresos y sus gastos comunes. Elimine primero las deudas por las que paga altos intereses y sanee su situación financiera actual, antes de tomar decisiones de inversión. Tenga siempre una reserva equivalente a 3-6 meses de gastos en activos relativamente líquidos de los que podrá disponer en caso de emergencia. Nunca invierta en renta variable los fondos que se pueden necesitar a corto plazo.

4) Invierta para el largo plazo. Los mercados suben y bajan, pero a largo plazo suele haber más subidas que bajadas. Sepa mantener el rumbo y no se distraiga con las variaciones diarias. La prensa, los rumores y las predicciones pueden crear confusión y dramatismo, pero el inversor a largo no necesita tomar acciones drásticas debidas a los altibajos normales del mercado.

5) Diversificar, diversificar, diversificar.

6) Siempre de manera coherente con los plazos de sus objetivos, conviene mantener una mezcla de inversiones con distintos horizontes temporales para poder atender a distintas necesidades a medida que se presentan.

Por ejemplo, si invierte en varios títulos de renta fija, es buena práctica que tengan distintas fechas de vencimiento (por ejemplo, dentro de un año, dentro de cinco años, dentro de diez años). Esta diversificación temporal le protege contra fluctuaciones de los tipos de interés, y asegura unos ingresos en concepto de cupones durante más tiempo.

7) ¡Cuidado con los costes! Compare bien las tarifas y comisiones de cada entidad. Inciden mucho en la rentabilidad final de su inversión.

Evite realizar un exceso de operaciones en un intento de "ganar al mercado". Hoy en día es relativamente fácil realizar inversiones especulativas, comprando y vendiendo a muy corto plazo a través de Internet y operar en mercados antes reservados a expertos. Sin embargo, sólo por ser fácil, no es recomendable. Hay que tener una formación muy sólida, dedicar mucho tiempo y esfuerzo y disponer de muy buenas herramientas de análisis en tiempo real. Recuerde que los costes de realizar múltiples transacciones disminuyen la rentabilidad. De hecho, uno de los principales errores del inversor particular es realizar un exceso de órdenes de compra y venta de valores.

8) Empiece a invertir antes que después. De todos los factores que afectan a la acumulación de capital por inversión - cantidad inicial invertida, cantidad de las aportaciones, rentabilidad, tiempo que se mantiene la inversión - el más importante es el factor tiempo.

Recuerde la regla del 72: Es una orientación para saber los años necesarios para que una inversión con interés compuesto doble su valor. Simplemente, hay que dividir 72 entre el tipo de interés.

72 / Tipo de interés = Número de años

Por ejemplo, una inversión con interés compuesto del 6%, doblará en valor en 12 años.

De la misma forma, se puede saber el tipo de interés necesario para que una inversión doble su valor en un número determinado de años.

72 / Número de años = Tipo de interés necesario

9) Evite las modas y los gurús de turno, así como la toma de decisiones emotivas. No persiga los éxitos de ayer. Las rentabilidades históricas no son ninguna garantía de rentabilidad futura. Nadie sabe lo que harán los mercados. La disciplina y paciencia son rasgos importantes para el pequeño inversor. El miedo y la avaricia son sus enemigos. Hay que evitar "comprar caro" cuando los mercados viven momentos eufóricos y "vender barato" en los momentos de crisis.

Ejemplo: Uno de los fondos de inversión con más éxito durante la década de los ochenta, tenía una rentabilidad media anual del 20% durante varios años. Sin embargo muchos pequeños inversores perdieron dinero con este fondo. ¿Cómo? Compraron por avaricia cuando el fondo ya había experimentado una fuerte subida, y luego vendieron, presos del pánico, con la primera bajada.

En cuanto a la disciplina, se recomienda hacer aportaciones periódicas y regulares, aunque sean de pequeña cantidad, en vez de esperar lo que pueden parecer momentos oportunos para invertir cantidades más grandes. Esta táctica reduce riesgos y permite comprar más cuando los precios son bajos, y menos cuando los precios suben. A lo largo, resulta más rentable porque no se pierden los mejores momentos de los mercados, y se aprovecha mejor el poder de los intereses compuestos.

10) Si alguien le ofrece una inversión "demasiado buena para ser verdad" lo más probable es que no sea verdad. Nunca confíe en desconocidos que le ofrecen consejos no solicitados sobre inversiones. La CNMV tiene una publicación sobre los "chiringuitos financieros" que merece la pena leer. Nunca comprometa su dinero sin entender la inversión y los riesgos que conlleva, y recuerde que no existe rentabilidad sin riesgo.

PD4: Permíteme que te cuente algo:

Es antológica la anécdota protagonizada por don Alvaro de Figueroa y Torres, conde de Romanones. Este caballero fue elegido diputado ininterrumpidamente por la circunscripción de Guadalajara desde 1891 a 1923 en las listas del Partido Liberal. Y el secreto de sus reiterados triunfos electorales era una habilidosa combinación de caciquismo y clientelismo hasta el punto de hacer de la provincia alcarreña su verdadero feudo.

En cierta ocasión, don Antonio Maura, que llegaría años después a ser jefe del Partido Conservador y Presidente del Consejo de Ministros en varias ocasiones, decidió disputar el escaño al jabonoso conde. Se presentó en Guadalajara y allí se le informó de que tendría muy complicada la cosa pues el Conde de Romanones ofrecía a cada elector 2 pesetas por voto y que eso había generado un tejido cautivo muy difícil de rasgar.

- Muy bien, dijo Maura. Si Romanones paga el voto a 2 pesetas, yo lo pagaré a 3.

Y, dicho y hecho, Maura empezó a comprar los votos a 3 pesetas.

Pasados unos días Romanones llegó a Guadalajara, como siempre, a repetir la jugada. Pero cuando hubo llegado se le informó que ese año lo tendría realmente difícil puesto que Maura se le había adelantado y además había ofrecido 3 pesetas por voto. Entonces Romanones no vaciló. Fue localizando a los electores que habían sido tentados por Maura y, uno por uno, les iba diciendo:

- Toma un duro y dame las tres pesetas (que habían previamente recibido de Maura).

El resultado lo pueden imaginar: Romanones arrasó, los electores se embolsaron cada uno un duro (cinco pesetas) y a Romanones los votos le costaron a dos, como de costumbre.

¿Y todavía hay ingenuos que dicen que hemos progresado? Y desde entonces nadie da duros a tres pesetas.

PD5: Por cierto, lo de la curva de Laffer es empíricamente cierto. Subir los impuestos no implica una mayor recaudación. Si entras en depresión, ya puedes subir los impuestos que no sacas más. Ni en España ni en el resto de los vecinos. Y este es nuestro problema que se pensaron que subiendo impuestos se solucionaba el déficit. Cuando lo que tenemos es un problema de gasto, de que tenemos un gasto desmedido y no le meten el hacha…

Portugal, Greece, Italy, Spain have ALL grossly miscalculated negative impact of tax increases on economic growth, revenue fell in each case…

PD6: Valores cristianos en casa

Los hijos han de ver los valores cristianos en casa. Además, tenemos que prepararlos no para protegerlos de la sociedad, sino para que ellos sepan decidir con acierto en libertad. En su formación espiritual, hay que enseñarles a usar bien su libertad; que tengan libertad para, en el entorno que sea, saber qué es lo que les pide Dios y qué quiere de ellos.