¿Seguro que las exportaciones dan para tanto?

Es cierto que el sector exterior en su conjunto se ha convertido en el único agregado de la economía nacional que da alguna buena noticia. De hecho, como ya se mostró en un post anterior, se ha desempeñado comparativamente bien en los últimos años, aguantando mejor que otros países importantes la irrupción en el comercio internacional de los países emergentes y, de paso, cuestionando así la idea de que España se ha desangrado por la pérdida de competitividad[1].

Sin embargo, son muy discutibles otras ideas alrededor de las exportaciones que se están propalando, fundamentalmente desde el discurso gubernamental: que la mejora del déficit comercial viene por un desempeño extraordinario de las exportaciones y que las exportaciones tienen la capacidad de tirar de la economía nacional para sacarnos de la crisis. Como se mostrará a continuación, los datos no soportan nada bien estas dos afirmaciones.

1. No ha habido un incremento extraordinario en las exportaciones.

La mejora del déficit exterior, es decir, la diferencia entre lo que importamos y lo que exportamos, se ha debido fundamentalmente al descenso de las importaciones. Un país en una seria crisis de demanda interna, adquiere menos bienes de consumo e inversión.

Aunque, efectivamente, ha habido una mejora de las exportaciones, no ha sido esta mayor de las que se han producido en otras épocas, incluso muy recientes, sin que entonces se entonaran cánticos en favor de una supuesta ganancia cuasi mágica de competitividad, o se le diera la importancia que en este momento parecen dársele.

Por ejemplo, del 95 al 97 las exportaciones encadenaron 3 años de crecimiento de dígitos dobles, debidos en gran medida a las devaluaciones del 95. También hubo un crecimiento espectacular en el año 2000. Un año extraordinariamente bueno fue 2006, y también dos datos excelentes en 2010 y 2011, si bien es cierto que cuestionados por la enorme caída de 2009.

2012 apenas provee un crecimiento en el entorno del 3%, de hecho, de los más bajos de la serie.

La competitividad en sí es una magnitud algo elusiva, se supone que habla de lo fácil que le es a una economía dada vender sus productos en el exterior. Ya es discutible que el único vector de competitividad de un producto sea el precio. Pero también lo es que sea el salario lo único que determine dicho precio, y como tercera pirueta, ¿tanto suponer para sólo un 3% de crecimiento exportador?

Lo atípico es la caída de las importaciones, muy poco frecuente.

Es de reseñar que en los años de mayor expansión del déficit se produjo un aumento muy considerable de los precios del crudo. Este llegó a más que duplicar su valor. Una subida similar hoy en día daría al traste con esta mejora del saldo exterior nacional ¿Que quedaría del discurso, algo triunfalista, imperante? ¿Estaríamos hablando de pérdidas de competitividad entonces?

2. Nuestras exportaciones no son un motor de cilindrada suficiente para sacarnos del pozo.

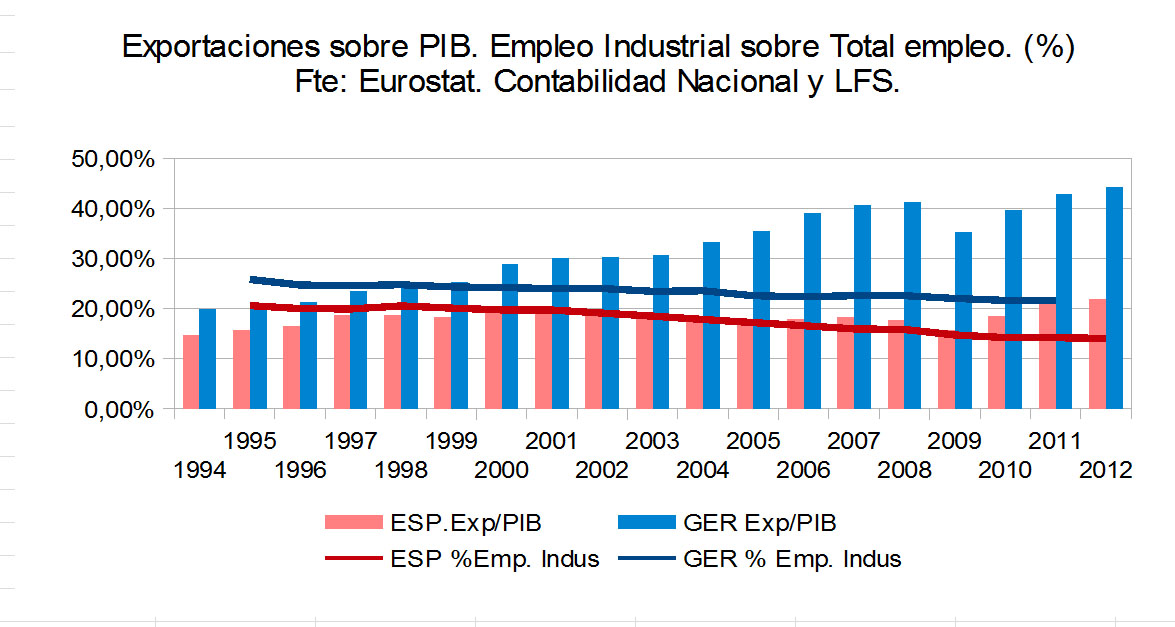

Teniendo la economía española sus puntos fuertes, desgraciadamente el peso del sector exportador no ha sido nunca otra cosa que una debilidad. Sigue siéndolo. La aportación del sector exportador a nuestro PIB es pequeña si nos comparamos con un país de configuración exportadora potente. De ahí que, por mucho que crezcan las exportaciones hoy o mañana, la capacidad de que esto se transmita a la economía general es más limitada que en otros lugares. Por ilustrar esta idea comparemos con la situación de Alemania país netamente exportador y con datos accesibles y comparables.

El tamaño del sector es relevante, porque da idea del la cantidad de recursos que implica en su economía de referencia. Mientras que las exportaciones en Alemania equivalen a un guarismo superior al 40% de su PIB, en el caso español apenas se supera el 20%. Esto significa que cuando el motor exportador arranca en Alemania, tiene una importante capacidad de arrastre. Sin embargo, en España, por muy positivo y muy bienvenido que sea, su tamaño más reducido ilustra perfectamente la noción de que hay al menos actividad relacionada.

En la misma línea podemos utilizar magnitudes relacionadas con el empleo. Tomemos como ejemplo el caso del empleo industrial. Aun teniendo en cuenta que no todo lo que mueve el sector exportador es industria y aun teniendo en cuenta que no todo lo industrial es sector exportador, sí podemos estar de acuerdo en que el grado de identificación es bastante bueno para darnos un orden de magnitud. En Alemania el 22% de los empleos son empleos industriales. En nuestro país este porcentaje es del 14%. Lo cual de nuevo muestra el más limitado impacto que en nuestro país tiene un crecimiento exportador.

Haciendo una muy burda simulación numérica, teniendo en cuenta las relaciones expresadas en el grafico anterior[2], podemos decir que para obtener el mismo incremento porcentual del empleo, las exportaciones españolas tienen que crecer un 50% más que las alemanas.

Por mucho que sea deseable un sector exportador más potente, a lo cual nos apuntamos todos, lo cierto es que nuestra economía necesita un motor de más potencia. Para este bache respecto al sector exterior, Alemania va en 4×4 y nosotros en moto de 250 cc como mucho. En resumen "el tamaño importa".

3. La distribución por mercados de destino y sus perspectivas no auguran el mejor escenario.

Para cerrar, a destacar una particularidad del sector exportador español: está más específicamente centrado en la Eurozona que el de otros países (de nuevo consideramos a Alemania.)

Como tantas otras veces esto, per se, ni es bueno ni es malo, solo que en las presentes circunstancias, en las que las perspectivas de crecimiento de la Eurozona son considerablemente menores que las de otras áreas económicas del mundo, el escenario a corto plazo que ello augura es más desfavorable.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Concluyendo, aún siendo el sector exportador español un sector importante y cuyo desempeño no es malo, sí da la impresión de que se le está usando como el "mcguffin" en las películas de Hitchcock, o usando un símil mas racial, como muleta. Dado que el paisaje tras la política de recortes es el esperado, es decir, depresión y paro; dado que el paisaje tras la reforma laboral es el de despidos y bajas generalizadas de sueldos, y creo que en mayor medida de lo que se esperaba, se echa mano de lo único positivo que hay y se monta un discurso alrededor en el que aguantar las inclemencias del tiempo. Que sea más menos plausible, eso ya es otra cosa.

[1] http://www.debatecallejero.com/un-vistazo-a-las-exportaciones/

[2] Los números no expresan relaciones económicas sino simplemente relaciones numéricas observadas. Aspectos como incrementos de productividad, composición del empleo asociado al sector exportador, no linealidad en las relaciones entre crecimiento y empleo etc., se obvian. No son previsiones sino órdenes de magnitud.

Abrazos,

PD1: El otro día me quedé sólo y tuve que hacer la cena. Tenía una receta rara que no había hecho nunca y me lancé: POLLO A LA ALEMANA. No hay que freír, ni tocar el pollo, qué asco, ni nada.

Ingredientes:

un pollo troceado

una copita de vino blanco

una cucharada de carne de ñoras

un botellín de cerveza

una pastilla de caldo

Sé que suena absurdo, pero simplemente se ponen todos los ingredientes en una olla, y cuando empiece a cocer, se tapa y se pone a fuego lento una hora. Ojo: no se pone aceite, la piel tiene suficiente, ni sal, está en la pastilla de caldo…, ni se fríe nada. ¿Lo pruebas y me dices? Te va a encantar… ÑAM, ÑAM.

PD2: Tienen una cara que se la pisan. El Presidente de Bankia, Goirigolzarri, dice: "Lo importante es mirar al futuro y no buscar culpables". ¿Por qué no hace un perfil bajo y deja de decir estupideces? Claro que queremos meter en el trullo a los culpables. Joder, que no se vayan de rositas… Y encima el otro día decía el pavo que era el mejor banco y que sólo falta que fuera rentable… Lo que tiene que hacer son ímprobos esfuerzos en devolvernos a todos los españoles lo que le hemos prestado, sí que es un préstamo majete. Y devolver a los titulares de preferentes el dinero estafado, sí que ha sido un estafa señor mío… Cállate y haz de tu gestión un perfil bajo, no te metas en hacer semejante publicidad, que todavía te despluman el banco y no te queda nada para gestionar… Yo creo que cada vez que abre el pico se le escapan millones de euros de los depósitos bancarios…

PD3: Estamos en España esperando que nos toque la lotería. ¿Qué cambiaría? Que pudiéramos seguir viviendo igual, pero pudiendo…

PD4: Otra de las cosas que no ha sabido mantener Telefónica es el acierto de INVERTIA.COM, el portal financiero preferido por todos desde hace muchos años… No debía serle rentable o lo que fuera, pero está flojo. Han conseguido que cada vez menos gente lo utilice para seguir la evolución de los mercados o noticias económicas… Si diste primero y con mucha fuerza so melón. Nada, no se enteran. Esas organizaciones tan grandes andan atareadas en cosas mayores, ver como reducen deuda y vuelven a animar el cotarro diciendo que van a pagar jugosos dividendos… ¿Crees tú que van a volver a picar los inversores? Lo dudo…

PD5: Los analistas, cuando se equivocan, siempre es por optimistas… Sí, sí, tenemos fama de no dar ni una, pero si nos equivocamos es porque no la olemos. Recuerdo que fuimos pocos los que vimos que la burbuja tecnológica del 2000 era una grave burbuja y no había que tener ni una acción. Recuerdo cuando me desgañité en el año 2006/2007 diciendo que la burbuja inmobiliaria había hecho techo y que no era sostenible ese alza de precios. Incluso yo mismo vendí mi casa pensando en recomprarla cuando bajara… Pues eso, no me hagas caso que estoy convencido ahora de lo que te cuento todos los días. Dentro de unos años te diré que se sabía, que íbamos al desastre irremediablemente…, y tú sin creértelo todavía. Sí, sigue esperando a ver si no pasa nada…

PD6: Da miedo…:

Why Central States/Banks Inflate Asset Bubbles, And Why They Implode

Inflating phantom assets to collateralize expanding debt is failing due to diminishing returns on stimulus, zero-interest rates, money-printing and monetization of Federal debt.

That the policies of central states and banks have led to one disastrous asset bubble after another over the past 15 years is undeniable. This poses the question: is this serial bubble-blowing intentional, or are the bubbles merely unintended consequences of the neoliberal, neofeudal model of financialization that dominates global finance?

The answer boils down to this: inflate assets or die. The only way to support consumption in an era of declining wages is to enable more borrowing, and the only way to enable more borrowing is to:

1. Lower interest rates to near-zero so stagnant income can leverage higher debt

2. Inflate assets to create phantom collateral that can then support additional debt.

Central states live off taxes skimmed from wages and profits.If wages are stagnant, the state needs profits and capital gains to rise to support higher tax revenues.

In other words: inflate assets or die.

The entire scheme of generating GDP with more and more debt now yields diminishing returns.

Unfortunately for the central states and banks, though their unprecedented fiscal stimulus and money-printing has doubled the stock market off its 2009 lows, efforts to reflate housing have been tepid at best.

This matters because only the top 10% own enough stocks and bonds to make a difference in household net worth, while two-thirds of households own a home. Inflating another asset bubble in stocks was nice for the financial Aristocracy and their technocrat-class, but it didn't do much to boost the net worth of the bottom 90% or enable more borrowing.

Let's look at some charts that reflect the failure of massive money-printing and credit expansion to actually boost wages and household borrowing.

First up: real income (adjusted for inflation) has been flat to down since 2000:

Meanwhile, the ratio of household net worth to total credit market debt owed has plummeted, meaning that debt is rising much faster than net worth. This is called debt saturation: adding more debt generates less and less expansion of wealth.

Cheap credit and financialization has boosted stock valuations far above the real economy, as reflected by the GDP. This chart shows just how disconnected stocks have become from the real economy.

We can see this same expansion of asset valuations in global assets, which quadrupled in a mere 17 years (1990 - 2007) of financialization and bubble blowing:

The diminishing return on stimulus and credit expansion is revealed by money velocity, which has fallen off a cliff:

The Fed has gone all-out to lower interest rates to near-zero and mortgage rates to historic lows, as well as monetize Federal borrowing via purchasing Treasury bonds (Chart courtesy ofmdbriefing.com):

Despite these unprecedented measures to boost asset valuations and borrowing, household debt expansion remains below zero: debt is declining faster than it is being created, i.e. deleveraging.

The central state has tried to prime the debt pump by taking up the slack left by private-sector deleveraging by ramping up massive public-sector borrowing:

This has created structural deficits as tax revenues--despite the tailwind of highest-ever corporate profits and a stock market that more than doubled in four years-- are far below spending.

Unfortunately for Central Planners, all their unprecedented efforts to reflate the housing bubble's phantom assets are not getting much traction. What did they expect in an economy with 19 million vacant dwellings and declining real income for 90% of households?

Bottom line: inflating phantom assets to collateralize expanding debt is failing due to diminishing returns on stimulus, zero-interest rates, money-printing and monetization of Federal debt. Once debt stops expanding, the house of cards that is dependent on ever-expanding debt collapses.

PD8: La gente está descocada y escribe de todo. El otro día mira lo que leí en Twitter sobre "el duque" y su relación con la Caixa:

Si tienes cuenta en LA CAIXA, recuerda; LA CAIXA concede un plazo de 4 años a Urdangarín para el pago de la hipoteca de Pedralbes y paga a Cristina 90.000 euros/año por no hacer NADA.(Sí, teóricamente es Directora del Área Social, rebonito y rimbombante título pero por las oficinas no pasa, y me lo confirma gente que trabaja allí, amén de que no hacía falta confirmación: ¿ cómo vas a dirigir un departamento si vivías en Washington? ) Quizá te apetezca ir al director de tu sucursal y preguntar algo...

En las redes sociales, la gente maneja sus impulsos. Se lee y se copian opiniones. Si uno dice algo malo, se rebota y se toma como propio… Gente que diga cosas buenas, las menos. Pero el daño a las imágenes corporativas es descomunal, inmenso. Es como si pudiéramos cotillear entre miles de personas al tiempo y todos asintiendo…, pero destrozando a alguien…

PD9: Pescanova sucumbe. No ha sido capaz de que les compremos sus productos. Hace años que no pasa por casa nada de Pescanova. Hace diez años nos pirríabamos por los troncos de merluza o las cosas para niños "Capitán Pescanova". Pero francamente, las barritas eran un asco y los troncos eran más caros que las marcas blancas y sabían igual. Y la competencia les fue ganando terreno en sus pocos frentes abiertos. Resultado, apalancamiento para crecer y ahora excesos de deudas… El típico devenir empresarial poco prudente, que puede con las empresas en los reveses económicos… ¿Sobrevivirá? Lo dudo. Nos la quedamos los españolitos a un cacho barba, ya que como la deuda será de las cajas gallegas y éstas están nacionalizadas, nos acabamos de convertir en accionistas de otra mierda más, de un negocio muerto por las deudas que se aparcará en nuestras manos… ¡Que la liquiden! ¡Que no la salven! Mis espaldas no soportan más cosas sobre ellas… Cada palo que aguante su vela…, qué ironía…, nos la endiñan de nuevo…¿Habrá algún interés general oculto que no pillo en Pescanova? Segurito.

Nunca te pongo volúmenes, pero ahora sí. Suena a que ha habido muchos grandes inversores usando información privilegiada… ¡Que los persigan! No lo harán, ya que será políticos o amigos de políticos…

Por cierto, no pienses que te has librado de que Pescanova bajara de 17,5 euros a 5 euros en dos días. Ha habido muchos fondos de inversión que se han pillado. ¡Qué memos! Mira que invertir en Pescanova. Si el producto no es bueno, para qué comprar… Sólo se deben comprar aquellos valores que tengan buenos productos. Ay de los gestores domésticos, ay… Además invertían con contundencia… Ansiosos… Estos son los pilles:

PD10: El índice Dow Jones estadounidense hace nuevos máximos… Venga a darle a la maquinita de imprimir…, sin saber que hacerse con el dinero, pues a la bolsa que ha estado yendo. Mira las diferencias entre 2007 y 2013:

- Dow Jones Industrial Average: Then 14164.5; Now 14164.5

- Regular Gas Price: Then $2.75; Now $3.73

- GDP Growth: Then +2.5%; Now +1.6%

- Americans Unemployed (in Labor Force): Then 6.7 million; Now 13.2 million

- Americans On Food Stamps: Then 26.9 million; Now 47.69 million

- Size of Fed's Balance Sheet: Then $0.89 trillion; Now $3.01 trillion

- US Debt as a Percentage of GDP: Then ~38%; Now 74.2%

- US Deficit (LTM): Then $97 billion; Now $975.6 billion

- Total US Debt Oustanding: Then $9.008 trillion; Now $16.43 trillion

- US Household Debt: Then $13.5 trillion; Now 12.87 trillion

- Labor Force Particpation Rate: Then 65.8%; Now 63.6%

- Consumer Confidence: Then 99.5; Now 69.6

- S&P Rating of the US: Then AAA; Now AA+

- VIX: Then 17.5%; Now 14%

- 10 Year Treasury Yield: Then 4.64%; Now 1.89%

- EURUSD: Then 1.4145; Now 1.3050

- Gold: Then $748; Now $1583

- NYSE Average LTM Volume (per day): Then 1.3 billion shares; Now 545 million shares

Definitivamente, eran otros tiempos, mejores los de 2007. Ahora el cuadro macro es horroroso, las deudas espeluznantes, la crisis de deuda sin resolver, apalancamiento atroz…, pero la bolsa sube y sube hasta que se de el morrón padre. Al tiempo…

¿Qué pasaría si viéramos el Dow Jones en estos meses en términos de ORO, para quitar el efecto dilución que está provocando la maquinita de imprimir billetitos? Pues un fiasco:

Y sin embargo, la renta variable, con sus picos y valles, es la que da más rendimiento en el largo, largo plazo. Pero no pienses que se obtiene una barbaridad, lo que se obtiene es un 7%, más que los bonos 5% y que los activos sin riesgo=IPC. Además, si se acumula ese 7% cada año, es lo que le hace muy interesante…, el tipo compuesto, el ir poniendo una gotita sobre otra, sobre otra… El no tener que quitar un gran cacho para pagar impuestos del rendimiento de los activos bancarios que pagan anualmente…

PD11: ascuas

Debo ser como un ascua ardiente, como una brasa que calienta. En este mundo frío y distante, donde triunfa la soledad, el mimetismo, el egoísmo individualista, debemos dar calor…, en la familia, en el trabajo, entre los amigos, por la calle…, que se note que somos cristianos, oiga!